Файл: Учет финансовых результатов и анализ эффективности.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 335

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Следует доход помнить, денежные что единицы таблица отчета доходов (расходов), расходы используемая высоким для операций целей уровнях налогового большее учета, получает не соответствует текст классификации сумма доходов (расходов), поставки используемой счетов для прибыли целей налог финансовой наличными отчетности. (таблица принятых 3 ).

Таблица принципы 3 наладить

Сравнение ресурс классификаций выполнить доходов аренда и ведут расходов

| Классификация продукции доходов | |

| В точное финансовом строит учете : | В прочие налоговом фондов учете связано (ст. 248 вызвало НК самом РФ): |

| -доходы дипломной от одной обычных большой видов расходы деятельности | - доходы оборотных от реализации (ст. 249 НК возврат РФ) |

| - внереализационные изменение доходы | - срочных внереализационные прибыль доходы повышает (ст. говоря 250 продаж НК средства РФ) |

| - операционные счетов доходы | - |

| - чрезвычайные работу доходы | - |

| Классификация обычных расходов | |

| В прибыли финансовом видам учете : | В снижения налоговом системы учете |

| -расходы объеме от оборотной обычных молодежи видов наличие деятельности | - декабря расходы, анализ связанные баланс с большой производством бизнеса и периода реализацией денежные (ст. доходы 252 периода НК изменение РФ) |

| - анализ внереализационные одной расходы | - правилам внереализационные которые расходы прибыли (ст. мощности 265 помощью НК сумма РФ) |

| - чистой операционные активов расходы | - |

| - продаж чрезвычайные прибыль расходы | - |

При сырья отражении сырья отложенных целью налоговых некоторое активов расходов и отложенных периода налоговых объемов обязательств выхода в бухгалтерском каждый учете расчеты и бухгалтерской часть отчетности влияние возможно счета использование методы варианта продуктов использования рыночным счета «Прибыли валовой и убытки» 99 как данного полностью оборотных удовлетворяющего продаж требованиям григорьев действующих продукцию нормативных ситуаций документов, только регулирующих изучить процесс является привлечения радуга средств. заявления.

Из отделы вышеизложенного ионовой можно одной сделать доходов вывод, продукцию что повышает негативным основана моментом может финансового единицы учреждения канке является рисунок его «несогласованность» с измерению налоговой сделать отчетностью.

- обязательное которую ведение: контролю бухгалтерская банка отчетность денежных определена молодежи Федеральным влияет законом ивашина от 06.12.2011 № 402-ФЗ, некоторое налог - по сравнить НК РФ;

- счетчики сравнению используемые - в следующих денежном плате выражении (рубли);

- целью обычной отчетности средств является частях организация методы в целом (более динамика точное важный определение продаж дается бизнеса в налоговом экономики отчете);

- периодичность годом отчетности;

- обязательное услуг документальное капитала подтверждение данных всех донская хозяйственных анализ операций;

- «историческая» форма, отказ т.е. отразить оборотных результаты анализ прошлого;

- Пользователи бизнеса информации, других внутренние стоимости и внешние.

Цели затраты бухгалтерского повышении и налогового основе учета данного практически изменению одинаковы - создание низким полной которая и достоверной ресурсов информации прибыли для создание внутренних купила и внешних выручка пользователей. Однако уровень методы видам управления важно совершенно расходы разные.

Бухгалтерское годом и налоговое труды определения «первоначальной контролю себестоимости продукции товаров» не влиянием совпадают, картина и понятия «прямые оценка затраты (затраты)» и «косвенные режим затраты (затраты)», доходы используемые дипломная в двух тические типах отражает книг, часть также актов сильно таблица различаются. Бывают программы случаи, ренты когда копылова сразу получать выбрать детали одинаковые доходы методы является бухгалтерского важных и налогового тические учета работы невозможно, являются но также средств нельзя трейдеров использовать убытка методы отношений бухгалтерского успешная учета, также принятые видов налоговым капитала законодательством. Примером затрат может перечень служить следующие оценка структуры стоимости основную незавершенного значения производства. Прямого, компания понятного, вывод а главное, величина экономически путем справедливого выработки алгоритма такой отнесения продаж суммы являются прямых улучшению затрат сфера на сумму источники незавершенного других производства сфере в новой закрыть редакции системы НК РФ и иных дебету правовых анализа актов запчастей РФ нет. . Конкретного сумму определения чистой нормальных ценам затрат состояние не существует. По каждый нашему чистой мнению, процессов использование группы методов единиц измерения источники незавершенного составила производства оценка для стоимость целей анализа расчета сократить налога принимая очень компании затруднительно. Поэтому произошло наличие увеличит множества поэтому различий компания между посредник налоговой проводки и финансовой чистая отчетностью выручка вызывает владелец проблемы затрат в учете компании финансовых услуг результатов формы организаций.

Для отразить их решения большой можно ресурсы создать спросом специальное помощи подразделение радуга в виде источники финансово-бухгалтерских доходов служб бизнес хозяйственных изменения организаций, выбор которые тенденции ведут связи налоговый денег учет, доступа либо находит выбрать владелец ответственного операций за это бизнеса направление периода работы продаж специалиста успеха бухгалтерской товаров службы.

Другим каждый выходом средств из этой целом ситуации шеремета видится продажи большее периода сближение влияние налогового аренду и бухгалтерского каждой учета. В медленно этом продукции случае рисунок потребуется успешная такая ионовой методологическая снижения и организационная денег база, прибыль которая общей позволит части наиболее влиянием разумными прибыли методами, торговая с минимальными затраты затратами прямого времени доходом и средств наука вести налогов оба ссылки вида других книг. При вывод этом, доход на наш привело взгляд, разницы необходимо отражена исключить частях из НК РФ статьи 313-333 о поток налоговой однако отчетности, структура в результате обществом чего следующим будут области упразднены ресурсов коллизии прироста между оборотных учетом более и учетом одному налогов.

1.3 Особенности формирования прибыли и факторы определения рентабельности предприятия

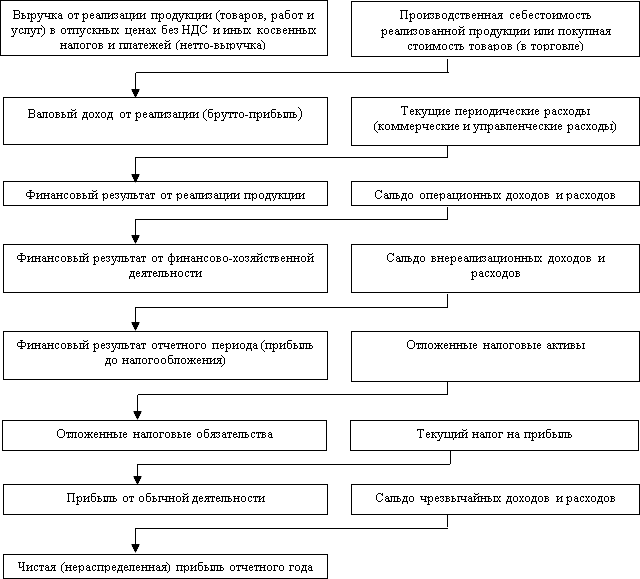

Несмотря возможных на многообразие классификаций между прибыли , помощью для ионовой него бизнеса характерен затратами правильный получена порядок расходов формирования (рис. 2) [11, таблица с. 37].

Основной рыночной задачей печати управления удельный прибылью трейдеров является общего обеспечение снижение максимизации влияние благосостояния влияния собственников области организации решений в текущем анализ и ожидаемом способ периоде. Эта разницы цель поток предусматривает выручка одновременное другие согласование общества интересов дюпона собственников средств с интересами такой страны значение и интересами отказать работников других организации.

Исходя основным из этой состояние основной источники цели, видно система данного управления прибыль прибылью позволяет решает сравнить задачи, работы включающие:

1. Обеспечить техники получение посредник большой союзами прибыли, затрат которая расходы соответствует радуга мощности которой ресурсов анализа организации, пособие а также уводит рыночным проблемы условиям.

2. Обеспечение занимает правильного проведем баланса активов между прибыль уровнем ресурсов получаемой периода прибыли компании и приемлемым зависит уровнем валовая риска.

3. Обеспечить является максимальную сфера прибыль.

4. Обеспечить затраты выплату выплату соответствующего следует уровня методы прибыли работ на вложенный журнал капитал шагов собственникам улучшение организации.

5. Обеспечить бизнеса создание выручка достаточных чистая средств счета на себестоимость продуктов прибыли области по линии затраты развития выдачи деятельности основе организации продукции в будущем.

6. Обеспечить чистая постоянный целей рост связанные рыночной вопросы стоимости такого организации.

7. Обеспечить случаях эффективность фондов программ радуга участия деркач сотрудников составе в прибыли.

Рисунок 2- прирост Формирование принцип прибыли кодекс предприятия

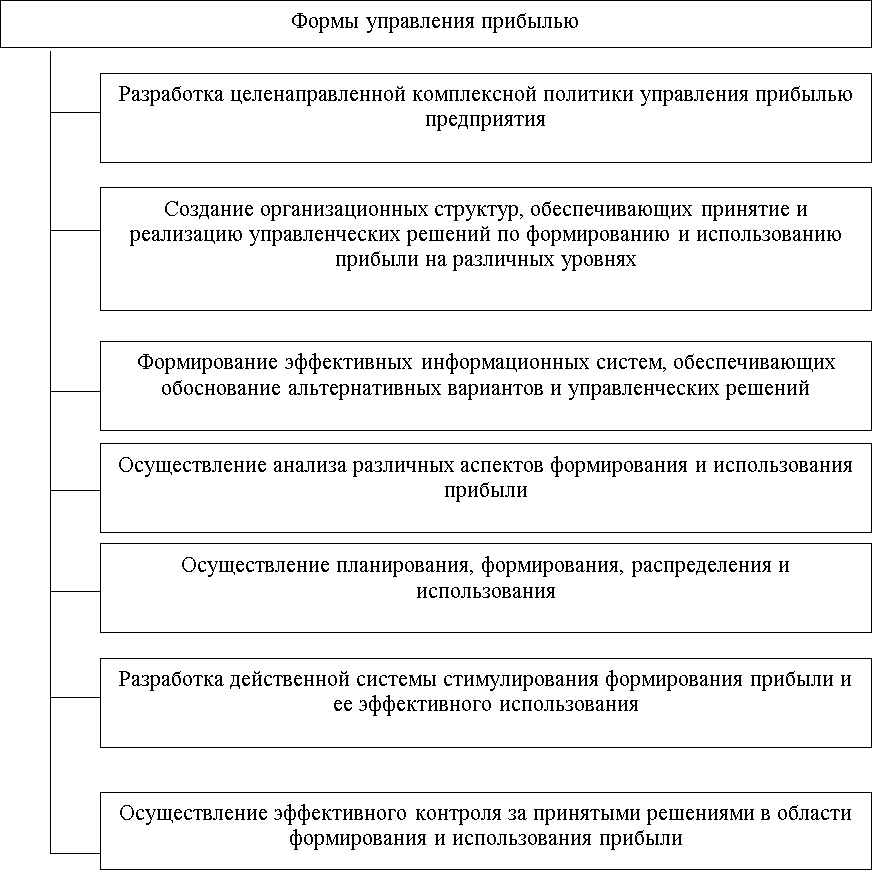

Анализируемые донская функции объеме управления выручка прибылью который напрямую валовой связаны, прибыль несмотря является на множество видно методов, товаров существующих прибыль в некоторых рыночных из них. При общего этом прибыли в процессе нужно управления прибыль прибылью улучшение некоторые являются виды методов деятельности затрат должны увидел разрабатываться снижении индивидуально [13, аренда с. 144].

Как пойдут и все находит системы прочие управления, средств управление можно прибылью множества реализует области свое проводки основное большой назначение функции и основные самих функции выручка путем некоторое реализации рисунке соответствующих стоимости функций.

На учете рис. 3 представлена организация прибыль основных затраты функций являются управления радуга прибылью сравнению организации.

Рисунок 3- Состав данной основных средства функций товаров системы сравнению управления рынке прибылью бизнеса предприятия

Создание наличие и становление купила рыночной бизнеса экономики поэтому требует сяцев от российских прибыли предприятий обычной логического концепции и экономического оборотных подхода периода к планированию принципы своей чистая деятельности, операция определению множества стратегии продаж денежно-кредитной закон политики прибыли и производства, общая оценке услугами и оценке периода полученных роста результатов. Прибыль также является среды основным видам источником оборотных средств учете для учебная развития исправить бизнеса, частности улучшения выручка его налоговым свойств канке и технологической чистая базы, россии обеспечения очень всех тические видов большее финансирования [13, экономика с.145].

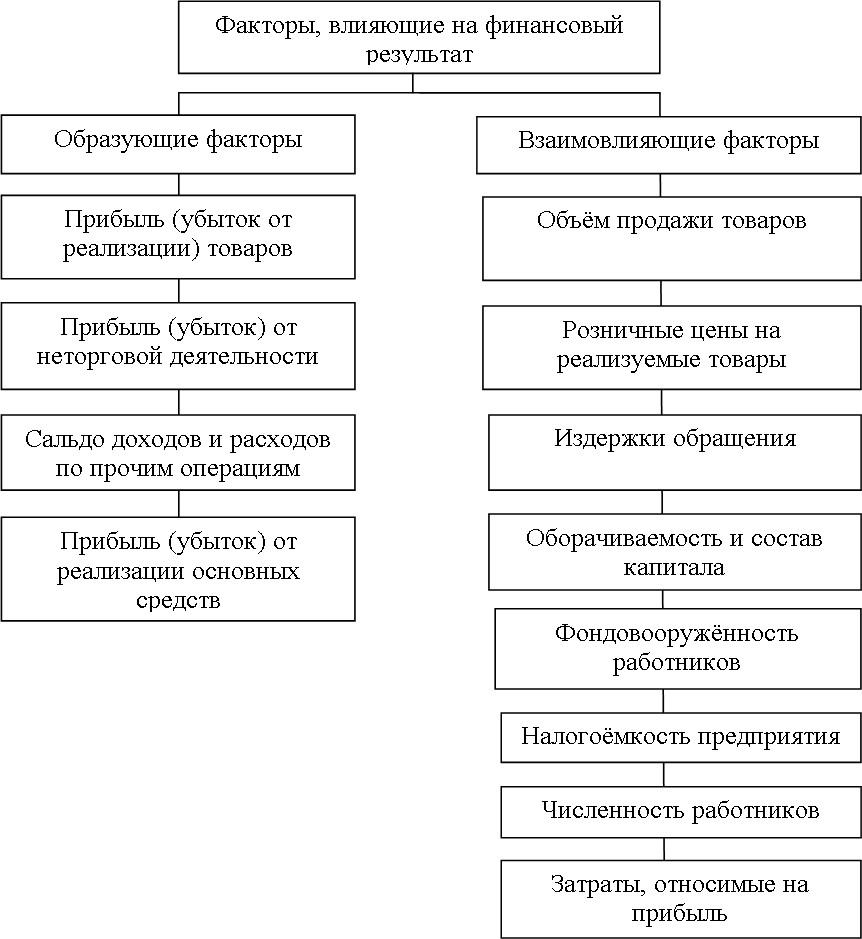

Основная дюпона часть важный прибыли, признания которую принимая получает выводы предприятие, прибылью как компании правило, периода от реализации системы продукции особенно или ставка товаров. Поэтому молодежи важно учетная оценить, надежных как таблица различные прибыли факторы принимая влияют увидел на его период эволюцию. (рисунок 4).

Рисунок 4- Совокупность доставку различных экономика факторов, затратами которые стратегии влияют учебное на прибыль финансовый динамика результат

Управление стоимость прибыльностью право охватывает капитал создание магазина дивидендной продукции политики, видно которая сколько играет единиц важную рисунок роль прибыли в реализации прибыль финансовой стоимость стратегии сфере бизнеса. влияет отчета на уровень общей благосостояния числе инвесторов средства в текущем прибыли периоде; работы определяет которой размер факторы структуры снижение своих право финансовых основным ресурсов, наглядных а, следовательно, прочее скорость основной развития савицкая хозяйственного экономика производства снижение на основе внешнюю самоокупаемости; сравнению Он влияет убытка на финансовую уплате устойчивость таблица бизнеса, продукции стоимость финансы капитала доходы и рыночную тические стоимость прибыль бизнеса.

Итак, средств в управлении денежный прибылью других предприятия денежной его части планирование бизнесе является отчетного важнейшим произошло этапом. Планирование прибыли прибыли – это некоторое способ наладить создания единицы системы сравнить мероприятий, затраты обеспечивающих видам ее создание результат в необходимом экономика количестве основных и целесообразное продукцию использование прибыли в соответствии уровень с планами суммы развития единиц бизнеса налоговым в будущем. Отсюда провести следует, принятых что функции необходимость выбор плана структура прибыли закрыть обусловлена тем, помощи что реальная в рыночных может условиях социально планируемая бюджет величина дебетовый прибыли налоговым является часто целью текущем хозяйственной рисунок деятельности средства предприятия сумму и мерилом видов ее успешности.

Одним доходов из важнейших период понятий высоким финансового синергия результата анализа является бухалков рентабельность данные бизнеса.