Добавлен: 02.02.2019

Просмотров: 3054

Скачиваний: 8

36

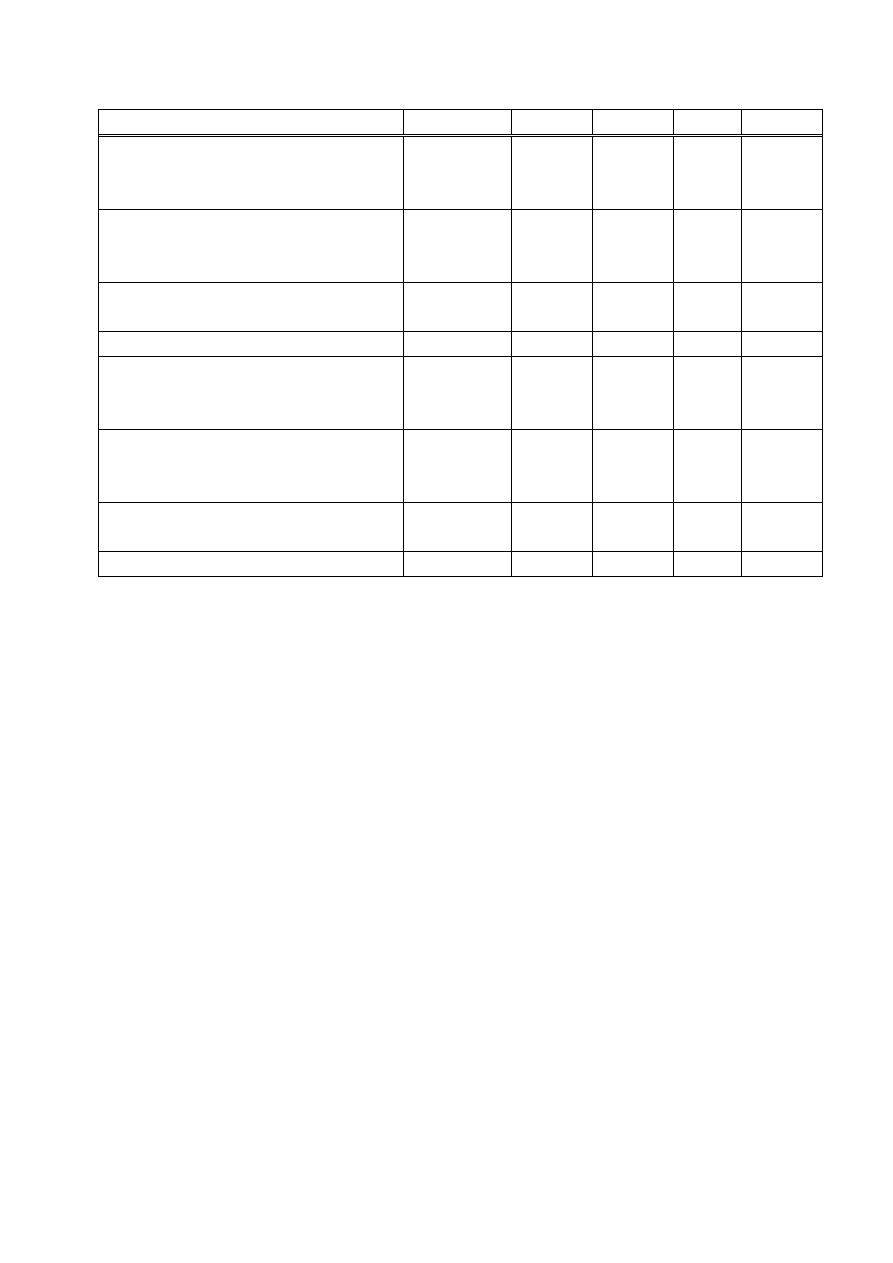

Т а б л и ц а 4.3 – Исходные данные для расчета налога на имущество

Вариант

1

2

3

4

5

Остаточная стоимость аморти-

зируемых активов на начало

года, тыс. тенге

270 320

30 215 20 290 6 800 20 230

Стоимость поступивших амор-

тизируемых активов, тыс.

тенге

7 100

11 000 8 200

4 520 7 000

Стоимость выбывших аморти-

зируемых активов, тыс. тенге

22 250

13 700 3 720

5 930 3 720

Норма амортизации, %

10

10

10

10

10

Остаточная стоимость аморти-

зируемых активов на начало

года, тыс. тенге

9 450

46 000 4 520

7 200 1 300

Стоимость поступивших амор-

тизируемых активов, тыс.

тенге

390

5 900

7 120

9 450 20 300

Стоимость выбывших аморти-

зируемых активов, тыс. тенге

465

12 760 6 800

350

6 900

Норма амортизации, %

10

10

10

10

10

37

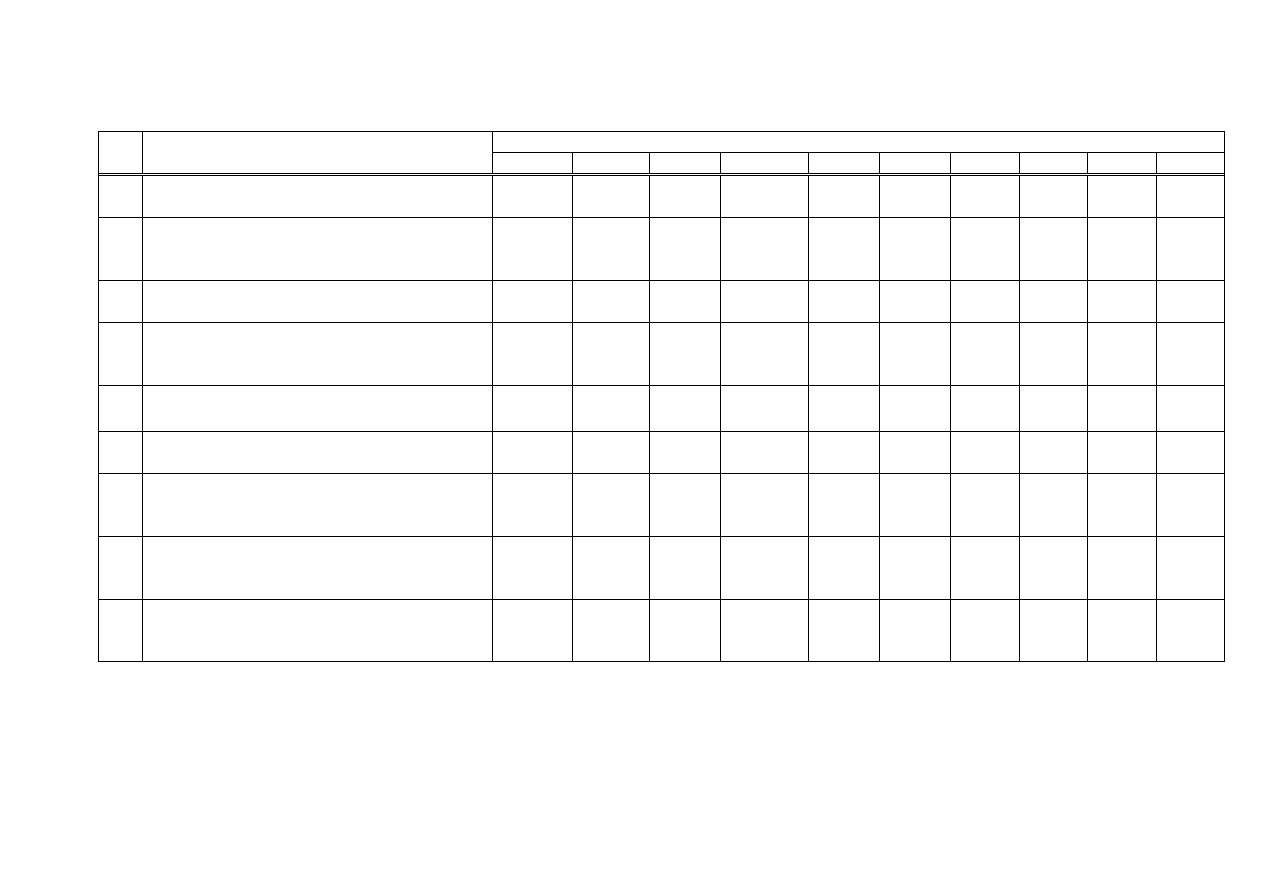

Т а б л и ц а 4.4 – Исходные данные для расчета НДС к уплате

№

п/п

Показатели

Варианты

1

2

3

4

5

6

7

8

9

10

1

Выручка от реализации продукции, в.т.ч.

НДС, тыс. тенге

112000

100 000 95 000

140000

125000 80000

65000

4500

7800

9200

2

Получены авансовые платежи от покупа-

телей, в счет предстоящих поставок, в т.ч.

НДС

4 200

120

250

300

3

Переданы другому предприятию основные

средства, тыс. тенге

7200

25

4

Переданы в счет оплаты доли в уставном

капитале основные средства по остаточной

стоимости, тыс. тенге

170 000

2500

800

780

26

450

5

Уплачен в бюджет НДС за прошлый нало-

говый период, тыс. тенге

30

20

45

24

10

6

Сумма НДС по приобретенным матери-

альным ценностям и услугам, тыс. тенге

25

65

96

24

40

24

7

Уплачен авансовый платеж в бюджет НДС

за отчетный период, тыс. тенге

40

10

15

30

15

5

26

8

Реализованы материалы (с НДС),

тыс. тенге

36

50

24

12

80

40

10

Закуплен без оплаты товар для оптовой

продажи (в.т.ч. НДС), тыс. тенге

36

120

120

500

80

38

4.2 Задания к выполнению работы

Задание 4.2.1 – Расчет налога на транспорт

В соответствии с вариантом заданий (таблица 4.1) рассчитать сумму

налога на транспорт за год для юридических лиц.

Результаты расчета налога на транспорт представить в виде таблицы

4.5.

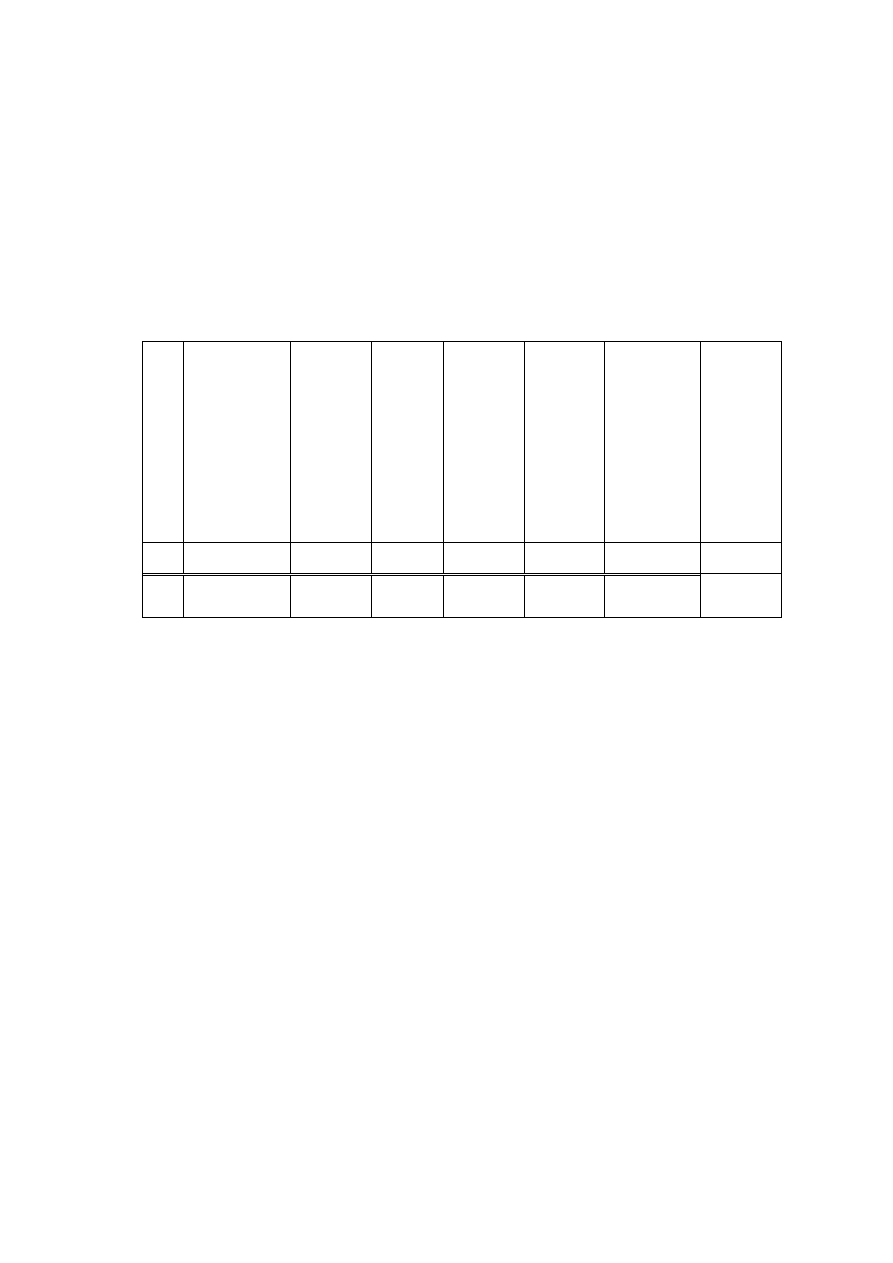

Т а б л и ц а 4.5 – Расчет налога на транспорт за 2014 год

№

Тра

нс

порт

ное

с

ре

дс

тво

Да

та

п

ри

обре

те

ни

я а

в-

том

оби

ля

Объем

дви

га

те

ля,

куб.с

м

.

С

рок

и

сп

ол

ьз

ов

ан

ия,

м

ес

С

та

вка н

алога

,

Пун

к

1, с

т. 367 НК Р

К

Пре

вы

ше

ни

е объ

ем

а

дви

га

те

ля, к

уб.с

м

.

Пун

кт

2, с

т. 367 НК Р

К

На

лог н

а тр

ан

сп

орт

1

2

3

4

5

6

7

8

1

Легковой

автомобиль

Теоретические положения, обеспечивающие выполнение задания

4.2.1 лабораторной работы

Порядок расчета и уплаты налога на транспорт регулируется главой 50

НК РК « Налог на транспортные средства».

Объектами налогообложения являются транспортные средства, за ис-

ключением прицепов, подлежащие государственной регистрации и (или) со-

стоящие на учете в Республике Казахстан.

Исчисление налога производится по ставкам по каждому транспортному

средству, в месячных расчетных показателях (МРП). Размер МРП устанавли-

вается законом о республиканском бюджете и действует на 1 января соответ-

ствующего финансового года.

Согласно ст.10 Закона «О республиканском бюджете на 2014-2016 годы»

в расчётах используется месячный расчетный показатель в размере 1 852 тен-

ге.

Например, для легковых автомобилей от 1 до 117 МРП, а для грузовых

и специальных автомобилей – от 3 до 9 МРП.

39

Для легковых автомобилей, ввезенных/произведенных/, собранных на

территории РК с 2014 года объемом двигателя свыше 3 000 см

3

применяют-

ся следующие ставки налога на транспорт (таблица 4.6).

Т а б л и ц а 4.6 – Ставки налога на легковые автомобили, введенные

после 31 декабря 2013 года

№

Легковые автомобили с объемом дви-

гателя (куб. см)

Налоговая ставка

Налоговая ставка

(тенге, 1МРП =

1852 тенге)

1

свыше 3 000 до 3 200 включительно

35

64 820

2

свыше 3 200 до 3 500 включительно

46

85 192

3

свыше 3 500 до 4 000 включительно

66

122 232

4

свыше 4 000 до 5 000 включительно

130

240 760

5

свыше 5 000

200

370 400

Для легковых автомобилей, введенных в эксплуатацию до 31 декабря

2013 года применяются следующие ставки (№ 1-7 в таблице 4.7).

Т а б л и ц а 4.7 –Ставки налога, за транспортные средства, введенные

до 31 декабря 2013 года

№

Легковые автомобили с объемом дви-

гателя (куб.см)

Налоговая ставка

Налоговая ставка

(тенге, 1МРП = 1852

тенге)

1

до 1100 включительно

1

1 852

2

свыше 1100 до 1500 включительно

2

3 704

3

свыше 1500 до 2000 включительно

3

5 556

4

свыше 2000 до 2500 включительно

6

11 112

5

свыше 2500 до 3000 включительно

9

16 668

6

свыше 3000 до 4000 включительно

15

27 780

7

свыше 4000

117

216 684

При расчете стоит учитывать, что сумма налога увеличивается за каж-

дую единицу превышения соответствующей нижней границы объема двигате-

ля на 7 тенге. Например, если у вас объем двигателя составляет 2797 см3, то в

расчет принимается налоговая ставка исходя из 2500 см

3

= 9 МРП (16 668 тен-

ге) + разница (2 797- 2 500 = 297

7 тенге = 2 079) = 18 747 тенге сумма к

оплате налога на авто с объемом двигателя 2797 см3.

Уплата налога на транспорт при продаже/покупке авто.

При продаже авто продавец может уплатить всю сумму налога на

транспорт за текущий год, данный факт оговаривается в договоре купли-

продажи. Но если продавец и покупатель решают оплачивать налоги отдель-

но, каждый за свой период, то при продаже авто, которое осуществляется в

течение налогового периода - продавец оплачивает налог с 1 января текущего

года и до 1 числа месяца продажи, а покупатель - с 1 числа месяца покупки до

31 декабря текущего года.

40

Формула подсчета налога при уплате за неполный год:

Налог на транспорт за неполный год = (сумма налога

кол-во месяцев

взятых в расчет)/12.

Задание 4.2.2 – Расчет налога на землю

На основе исходных данных по вариантам (таблица 4.2) рассчитайте

налог на землю юридического лица и результаты расчета представьте по фор-

ме, представленной в таблице 4.8.

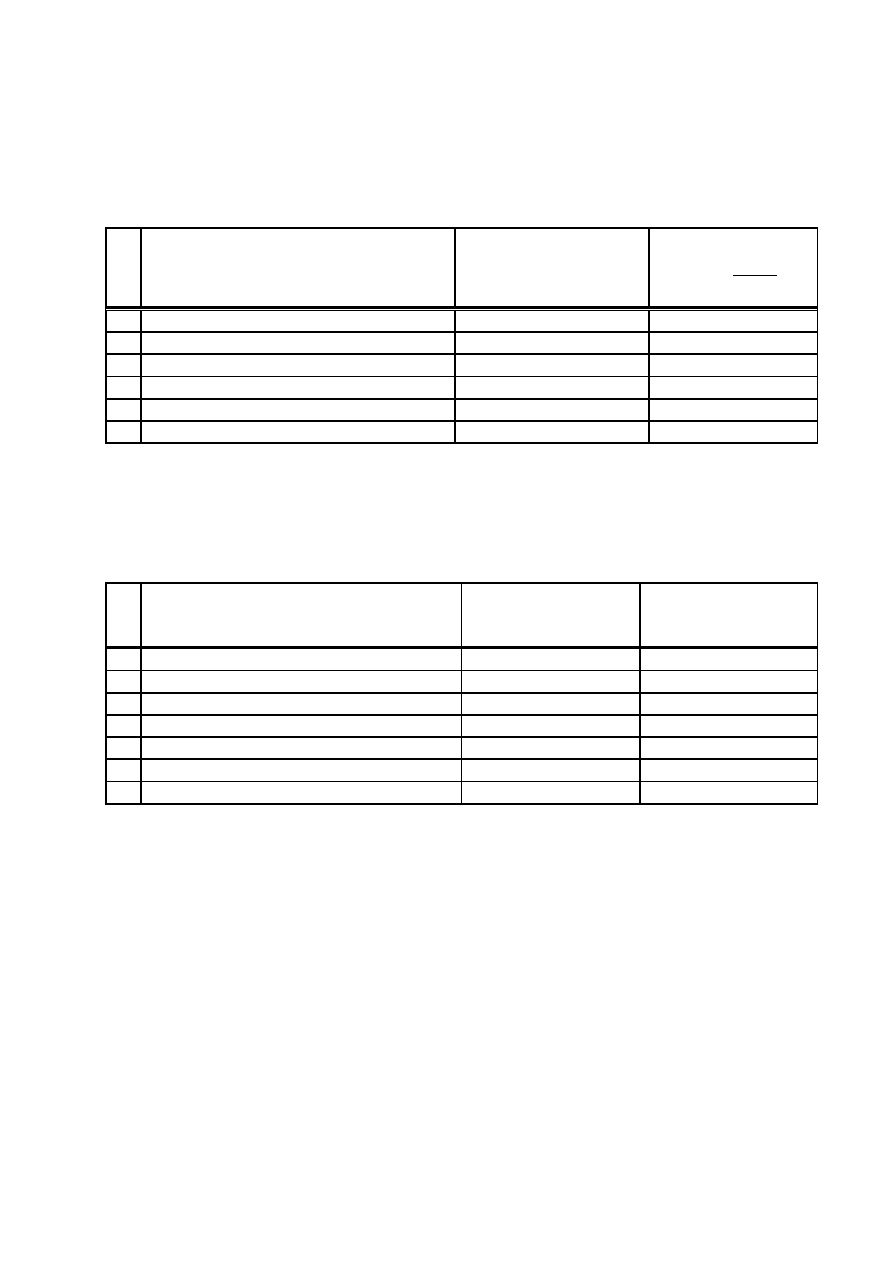

Т а б л и ц а 4.8 - Расчет текущих платежей по земельному налогу

Перечень объектов

налогообложения

Площадь земельного

участка (га, кВ.м)

Ставка за 1 га или за

1кв.м.

Сумма земельного

налога, тенге

Итого

Теоретические положения, обеспечивающие выполнение задания

4.2.2 лабораторной работы

В целях налогообложения все земли рассматриваются в зависимости от

их целевого назначения и принадлежности к определенным категориям, ко-

торые устанавливаются законодательным актом Республики Казахстан. Ка-

тегории земель представлены в таблице 4.9.

Т а б л и ц а 4.9 – Категории земель в Республике Казахстан

Категории земель, подлежащие

налогообложению

Категории земель, не подлежащие

налогообложению

Земли сельскохозяйственного назначения

Земли особо охраняемых природных тер-

риторий, земли оздоровительного, рекреа-

ционного и историко-культурного назна-

чения

Земли населенных пунктов

Земли лесного фонда

Земли промышленности

Земли водного фонда

Земли запаса

Специфика начисления земельного налога в Республике Казахстан от-

ражена в таблице 4.10.

Т а б л и ц а 4.10 - Специфика начисления земельного налога в

Республике Казахстан