ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 157

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

6.Сущность, и классификация основных фондов

Основные фонды - это материальные активы, которые предприятие содержит для использования их в процессе производства, поставки товаров и услуг, сдачу в аренду другим лицам или для обеспечения административных функций. Срок полезного использования основных фондов превышает один год.Развитие производства неотделимо от использования основных фондов.

Многообразие основных фондов предприятий позволяет классифицировать их по определенным признакам.

-

В зависимости от сферы функционирования основные фонды делятся на производственные и непроизводственные, так как предприятия осуществляет не только различные виды производственной деятельности, но и непроизводственную деятельность.

-

Основными производственными фондами являются все средства труда, которые или участвуют в производственном процессе, или создают условия для его осуществления или служат для хранения и перемещения предметов и продуктов труда.

-

К непроизводственным основным фондам относятся находящиеся на балансе предприятия объекты социально-культурного назначения, в том числе здания столовых, их оборудование, профилактории, базы отдыха, дошкольные учреждения, жилые дома и т.д., которые используются для удовлетворения культурно-бытовых потребностей работников предприятия [

-

В зависимости от конкретной роли в процессе создания продукта и степени участия в производственном процессе основные фонды делятся на активные и пассивные. Отнесение того или иного вида основных фондов к активной или пассивной части зависит от специфики отраслевой деятельности.

Активные основные фонды принимают непосредственное участие в производстве продукции, воздействуя на предметы труда и определяя объем и качество выпускаемой продукции. Как правило, к ним относятся рабочие машины, оборудование и инструменты

-

В зависимости от имеющихся прав на объекты основных фондов выделяют :

-

объекты, принадлежащие организации на правах собственности, (в том числе и сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление); -

находящиеся у организации на правах оперативного управления или хозяйственном ведении; -

арендованные основные средства, т. е. находящиеся во временном пользовании за определённую плату; основные фонды, полученные организацией в безвозмездное пользование; -

основные фонды, полученные организацией в доверительное управление.

-

В зависимости от степени использования различают основные фонды :

-

действующие в эксплуатации (как в работе, так и в ремонте или в простое); -

в запасе (резерве), предназначены для замены этих видов основных фондов, выбывающих из эксплуатации; -

в стадии достройки, дооборудования, реконструкции и частичной ликвидации; -

на консервации.

Бездействующими (законсервированными) считаются основные фонды предприятий или отдельных цехов, временное прекращение эксплуатации которых документально оформлено в установленном порядке.

Таким образом, основные фонды составляют основу материально-технической базы предприятия, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, её себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

-

Учет наличия и движения основных фондов

Движение ОС связано с осуществлением хоз операций по поступлению, внутреннему перемещению и выбытию ОС. Указанные операции оформляют типовыми формами первичной учётной документации. Операциями по поступлению ОС является ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление ОС, аренда, лизинг, оприходование не учтённых ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие ОС принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи ОС на каждый объект в отдельности.

Аналитический учет основных средств

Основным регистром аналитического учета ОС являются инвентарные карточки. Инвентарные карточки заполняют на основе первичных документов (актов приемки-передачи, технических паспортов и др.). Для обеспечения сохранности инвентарные карточки регистрируют в специальных описях и хранят в картотеке бухгалтерии.. Такой вариант первичного учета движения объектов ОС характерен для ручного способа ведения бухгалтерского учета. При автоматизированном способе инвентарные карточки формируются по реквизитам унифицированных форм, но хранятся не в картотеке, а в компьютерах.

Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения ОС, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: 01 «Основные средства» (активный); 02 «Амортизация основных средств» (пассивный); 91 «Прочие доходы и расходы» (активно - пассивный); 08 «Вложения во внеоборотные активы».

Учет поступления основных средств

ОС поступают в организацию и принимаются к бухгалтерскому учету в случаях их приобретения, сооружения (изготовления), внесения учредителями в счет их вкладов в уставный капитал, получения по договору дарения и прочих поступлений.

Самым распространенным способом поступления ОС является их приобретение по договору купли-продажи. Все расходы по покупке ОС, не требующих монтажа, собираются на счете 08 «Вложения во внеоборотные активы», на субсчете «Приобретение объектов основных средств».

8. Износ и его виды

Износ характеризует процесс старения действующих основных фондов, как в физическом, так и в экономическом отношении (постепенная утрата средствами труда их стоимости).

Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам.

Износ списывается на издержки производства в течение нормативного срока службы по нормам,

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Износ измеряют в процентах или стоимостном выражении. Процент износа определяют как произведение нормы амортизации на срок эксплуатации объекта основных средств.

Различают следующие виды износа: физический, моральный, социальный и экологический.

-

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов.

-

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Моральный износ бывает двух видов.

-

Первый вид – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

-

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму.

-

Частичный моральный износ – это частичная потеря потребительской стоимости и стоимости машины. -

Полный моральный износ представляет собой полное обесценивание машины, при котором дальнейшее её использование становится убыточным.

-

Скрытая форма морального износа подразумевает угрозу обесценивания машины вследствие того, что подтверждено задание на разработку новой, более производительной и экономичной техники.

-

Социальный износ основных средств наступает в случае использования техники, не соответствующей современным социальным требованиям (вызывающей профессиональные заболевания, имеющей высокий уровень ручного труда и т. д.).

-

Экологический износ связан с нарушением возросших требований по охране окружающей среды, рационального природопользования.

9. Амортизация основных фондов, методы начисления

Амортизация –это процесс переноса первоначальной стоимости основных фондов и другого амортизируемого имущества на создаваемую продукцию в течение срока их полезного использования.

Амортизационные отчисления – это стоимость объекта основных средств, перенесенная на себестоимость готовой продукции за определенный период времени (за месяц).

Для расчета амортизационных отчислений используется годовая норма амортизации –выраженная в процентах доля стоимости основных фондов, подлежащая обязательному включению в издержки производства в течение года.

Величина амортизационных отчислений оказывает существенное влияние на экономику предприятия. Слишком высокая доля отчислений увеличивает величину издержек производства, следовательно, снижает конкурентоспособность продукции. Заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, что ведет к старению этих фондов.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Амортизация не начисляется на непроизводственные основные фонды, так как возмещение их стоимости осуществляется из прибыли, остающейся в распоряжении предприятия. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

В соответствии с налоговым подходом предусматривается только два способа начисления

амортизации: линейный и нелинейный.

При линейном способе сумма начисленной за один месяц амортизации определяется как

произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества и

нормы амортизации, определенной для данного объекта.

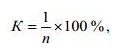

Норма амортизации по каждому объекту определяется по формуле

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Линейный метод начисления амортизации в обязательном порядке применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8-10 амортизационные группы.