ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 156

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

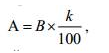

При применении нелинейного метода сумма начисленной за один месяц амортизации (А) для каждой амортизационной группы (подгруппы) определяется по следующей формуле

где В – суммарный баланс соответствующей амортизационной группы (подгруппы) на начало месяца, руб.;

k – норма амортизации для соответствующей амортизационной группы (подгруппы), %.

Метод начисления амортизации (линейный или нелинейный) устанавливается организацией самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом) и отражается в учетной политике. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом организация вправе перейти с нелинейного метода на линейный не чаще одного раза в пять лет.

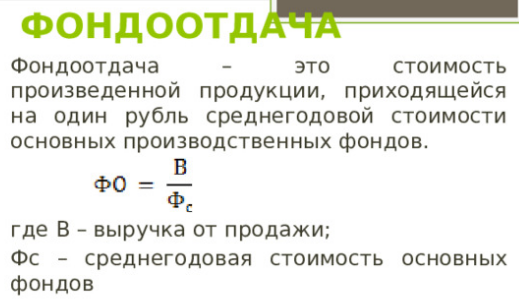

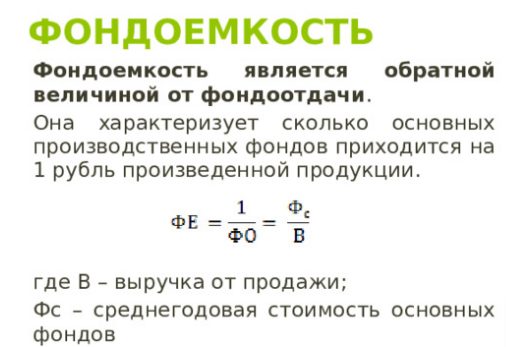

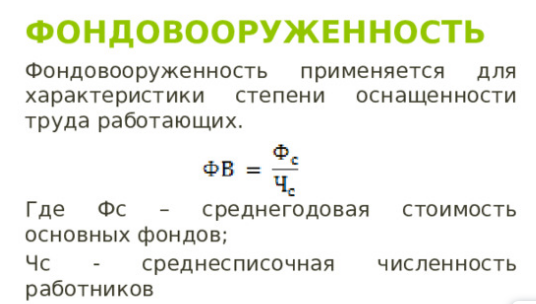

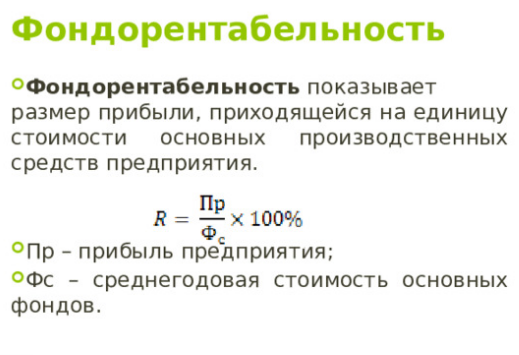

10. Показатели эффективности использования основных фондов

|  |

|  |

|  |

| |

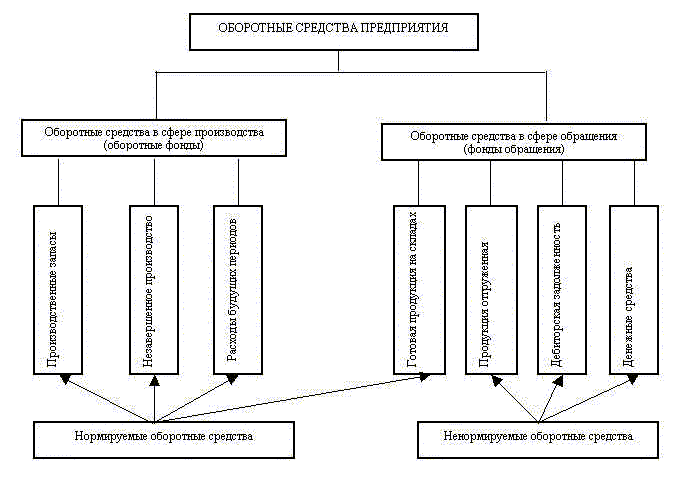

11. Содержание, состав и структура оборотных средств

Оборотные средства- это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Cостав, структура и классификация оборотных средств

Под составом оборотных средств следует понимать входящие в их состав элементы: · производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…); · незавершенное производство; · расходы будущих периодов; · готовая продукция на складах; · продукция отгруженная; · дебиторская задолженность; · денежные средства в кассе предприятия и на счетах в банке.

Рис Элементный состав оборотных средств

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные– это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты– продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут бытьсобственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство –это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов– это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукцияпредставляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность– деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства– это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

-

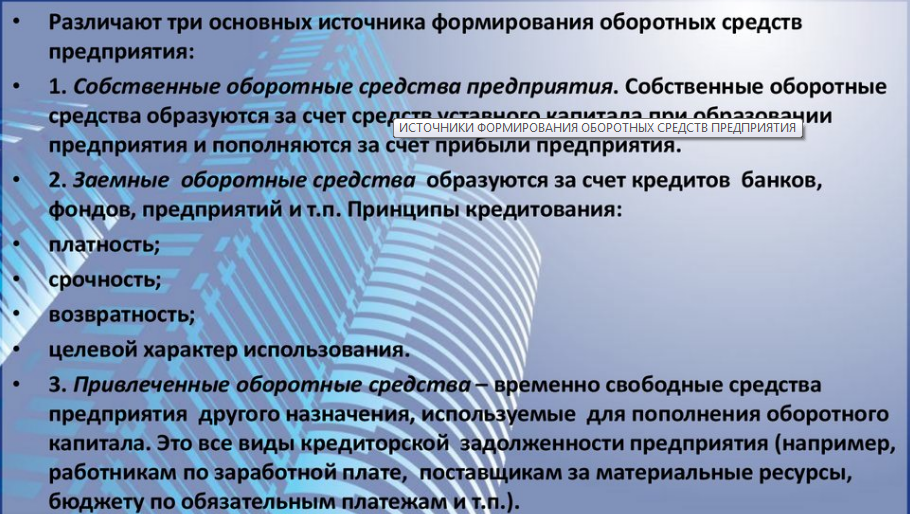

Источники формирования оборотных средств

Оборотные средства - это не только деньги, но и активы, которые используются в течение одного производственного цикла. Выделяют несколько источников формирования оборотных средств. О том, как добиться их оптимального соотношения для повышения эффективности деятельности предприятия, расскажем в статье.

-

Определение потребности в оборотных средствах

Есть три метода:

-

Аналитический (опытно-статистический) метод – определение потребности в оборотных средствах производится на основе анализа имеющихся запасов путем коррекции их фактического объема и ликвидации излишков запасов.

-

Коэффициентный метод – определение потребности в оборотных средствах осуществляется путем внесения поправок в норматив предыдущего периода с учетом планируемых изменении объемов производства и ускорения оборачиваемости.

-

Метод прямого счета – определение потребности в оборотных средствах предусматривает расчет запасов по каждому элементу оборотных средств (расчет может периодически уточняться).

Аналитический и коэффициентный методы определения потребности в оборотных средствах могут применяться на действующих более 1 года предприятиях, которые имеют производственную программу, статистические данные за прошлые годы и не имеют возможностей для детального планирования оборотных средств. Метод прямого счета используется при организации нового предприятия, а также для периодической корректировки размера потребности в оборотных средствах.

Нормирование оборотных средств включает определение частных нормативов по отдельным видам материальных ценностей и общий норматив. Общий норматив – это общая сумма оборотных средств, включающая совокупность всех частных нормативов. Определение частных нормативов производится на основе имеющихся у предприятия планов снабжения, производства и реализации продукции, в результате, это позволяет увязать нормативы с финансовыми показателями работы предприятия.

14. Показатели использования оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей. Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности использования оборотных средств, определяется с помощью следующих взаимосвязанных показателей:

-

коэффициента оборачиваемости; -

длительности одного оборота в днях; -

коэффициента загрузки оборотных средств.

1. Коэффициент оборачиваемости определяется как стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же период, показывает количество оборотов, совершаемых оборотными средствами за определенный период.

Данный показатель характеризует также объем реализованной продукции, приходящейся на один рубль оборотных средств.

Расчет ведется по формуле: (11)

где Со — остатки оборотных средств за период;

Vреал — сумма реализованной продукции за тот же период.

Увеличение числа оборотов ведет либо к росту выпуска продукции на один рубль оборотных средств, либо к тому, что на тот же объем продукции требуется затратить меньшую сумму оборотных средств.

2. Длительность одного оборота (До) определяется по формуле: (12)

где Тпер — число дней в периоде.

Продолжительность оборота в днях может быть исчислена как частное от деления продолжительности периода, за который определяются показатели, на коэффициент оборачиваемости.

В практике финансовых расчетов при исчислении показателей оборачиваемости принято считать продолжительность любого месяца равной 30, квартала – 90 и года – 360 дням.

Чем меньше продолжительность оборота оборотных средств при том же объеме реализованной продукции, тем меньше требуется оборотных средств, тем эффективнее они используются.

3. Коэффициент загрузки оборотных средств – величина, обратная коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции: (13)

Чем меньше коэффициент загрузки оборотных средств, тем эффективнее используются оборотные средства на предприятии.

15. Кадры предприятия, их количественная характеристика

Кадры или трудовые ресурсы предприятия — это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Количественная характеристика трудовых ресурсов (персонала) предприятия в первую очередь измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность работников предприятия — это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших за этот день работников.

Явочная численность — это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т. д.).

Для определения численности работников за определенный период используется показатель среднесписочной численности. Он применяется для исчисления производительности труда, средней заработной платы, коэффициентов оборота, текучести кадров и ряда других показателей.

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дней месяца.

Движение работников списочного состава характеризуется изменением списочной численности работников, вследствие приема на работу и выбытия по различным причинам, показателями оборота кадров и показателем постоянства кадров.

Интенсивность оборота кадров характеризуется коэффициентом оборота кадров по приему, коэффициентом оборота кадров по выбытию и коэффициентом текучести кадров.

Коэффициент оборота кадров по приему определяется отношением числа принятых работников за отчетный период к среднесписочной численности работников за тот же период.

Коэффициент оборота кадров по выбытию представляет собой отношение выбывших (уволенных) за отчетный период по всем причинам к среднесписочной численности работников за тот же период.

Коэффициент текучести кадров определяется делением численности работников предприятия, выбывших или уволенных за данный период времени, на среднесписочной численности работников за тот же период.

16. Качественная характеристика кадров предприятия

Качественная характеристика трудовых ресурсов (персонала) предприятия определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ.

В зависимости от характера трудовой деятельности кадры предприятия подразделяются по профессиям, специальностям и уровням квалификации.

Профессионально-квалификационная структура кадров складывается под воздействием профессионального и квалификационного разделения труда. При этом под профессией подразумевается особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков, а под специальностью - вид деятельности в пределах профессии, который имеет специфические особенности и требует работников дополнительных специальных знаний и навыков.