ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 153

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

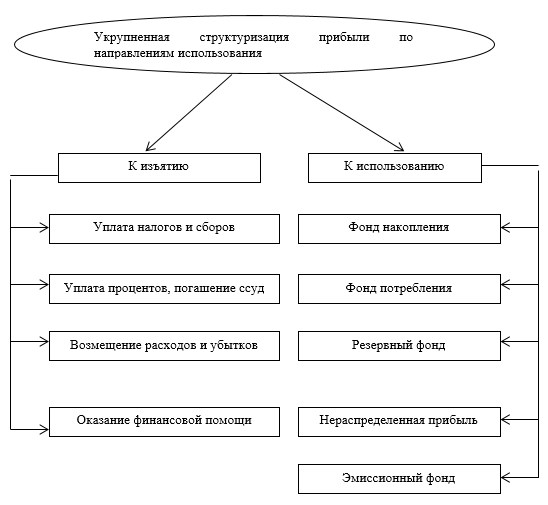

Потребление чистой прибыли - это выплаты дивидендов, формирование и использование фонда материального поощрения, доплаты за качество работы и другие выплаты. Накопление за счёт чистой прибыли включает затраты на расширение, реконструкцию, модернизацию производства, новое строительство, вложение средств в ценные бумаги и др. направления средств в расширение материально-технической и капиталообразующей базы предприятия.

Методы расчёта прибыли.

-

Метод прямого счёта (по всей номенклатуре продукции или по группам из выручки от реализации продукции по отпускным ценам вычитается себестоимость этой продукции). -

Аналитический метод (сопоставление показателей за смежные отрезки времени или с использованием факторинга (корреляционного анализа).

Каждый из аналитических методов определения прибыли характеризуется специфическим набором форм и приёмов расчётов, которые учитывают условия формирования затрат и выручки (доходов) в результате финансово-хозяйственной деятельности, реализации проектных решений и программ, учёта функционирования предприятий в других сферах возможного вложения финансовых ресурсов.

-

Рентабельность: сущность, значение, показатели

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

-

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; -

показатели, характеризующие прибыльность продаж; -

показатели, характеризующие доходность капитала и его частей.

В зависимости от целей расчетов наиболее часто рентабельность определяется посредством процентного отношения прибыли к следующим показателям:

-

выручке от реализации продукции; -

себестоимости реализации продукции; -

оборотным средствам; -

основным средствам; -

средствам на оплату труда; -

собственному капиталу; -

совокупному капиталу, включающему собственные и заемные средства.

Рентабельность может определяться по-разному.

В качестве наиболее простого и ёмкого показателя эффективности производства используется показатель рентабельности производства, который определяется отношением валовой прибыли к сумме среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств:

Rобщ =

· 100%;

· 100%;где: Rобщ - рентабельности производства, %;

Пр - сумма валовой прибыли, руб.;

ОФ — среднегодовая стоимость основных производственных фондов, руб.;

HOC - среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчётах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

. Рентабельность продукции исчисляется по формулам:

Rпр =

· 100 % и Rпр =

· 100 % и Rпр =  · 100 %;

· 100 %;где Rпр - рентабельность продукции, %;

Пр - прибыль от реализации продукции, руб.;

Сп - полная себестоимость реализованной продукции, руб.;

Цп -объём реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

К показателям использования основных производственных фондов можно в определённой мере отнести: рентабельность всего имущества предприятия (Rим), рентабельность собственных средств (Rс.с.) и рентабельность основных производственных фондов (Rф):

Rим =

· 100 %;

· 100 %;A - средняя величина актива баланса.

Rс.с. =

· 100 %;

· 100 %;СС - средняя величина собственных средств.

Rф =

· 100 %;

· 100 %;ОПФ - средняя остаточная стоимость основных производственных фондов.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства и, в частности, с себестоимостью продукции, её фондоёмкостью и скоростью оборачиваемости оборотных средств.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчётов и системы расчётно-платёжных отношений. Это индексация оборотных средств и чёткое определение источников их формирования.

-

Планирование на предприятии,

Планирование - это стадия процесса управления, на которой определяются цели деятельности, необходимые для этого средства, а также разрабатываются методы деятельности наиболее эффективные в конкретных условиях.

Сам процесс планирования позволяет более четко формулировать целевые установки организации и использовать систему показателей деятельности, необходимую для последующего контроля результатов. Кроме того, планирование обеспечивает более четкую координацию усилий структурных подразделений и таким образом укрепляет взаимодействие руководителей разных служб организации.

Планирование может быть различным по срокам, точности, по вносимым поправкам и степени координации. Общими, однако, являются следующие признаки:

-

упорядоченный процесс, -

обработка информации, -

разработка проекта, -

направленность на достижение определенных целей, -

отношение к будущему.

Никакое управление в принципе невозможно без планирования деятельности организации, без установления ее целей, направлений и принципов функционирования и развития. Независимо от того, идет ли речь об управлении в условиях экономики, регулируемой рыночными отношениями, или о директивном управлении в условиях централизованной, государственно регулируемой экономики, планирование остается основополагающей общей функцией управляющей системы.

Система планирования приносит наибольшую отдачу и выгоду предприятию, если она отвечает следующим требованиям:

-

строгая обоснованность каждого элемента и каждого этапа плана; -

точное исполнение плановых заданий всеми его участниками; -

наличие сплошного непрерывного учёта, контроля и корректировки исполнения плана; -

восприимчивость к изменениям внутренней и внешней среды и способность вовремя перестроить работу предприятия в соответствии с изменившимися условиями (гибкость).

-

Классификация планов по срокам исполнения

Основным классификационным признаком при рассмотрении системы планов предприятия является срок выполнения плана. По этому критерию планы предприятия делятся на стратегические, долгосрочные, текущие и оперативные.

Стратегическое–планирование на перспективу, которое указывает направление действий для обеспечения реализации миссии предприятия. Главное отличие стратегического планирования от других методов планирования заключается в следующем:

1) плановая работа нацелена на будущее, а не описывает текущую ситуацию;

2) стратегический план не является детерминированным, то есть в нем нет жесткой регламентации по ресурсам, исполнителям и срокам, он обосновывает общие перспективные направления деятельности и развития фирмы;

3) в системе стратегического планирования отсутствует предположение о том, что будущее можно предусмотреть только по результатам прошлого.

Долгосрочный план Долгосрочное планирование представляет собой деятельность руководства предприятия по установлению требуемых изменений в деятельности в течение длительного периода с учетом сложившегося положения и тенденций развития производительности труда, уровня издержек, объемов продаж и т.п. Наиболее распространенным периодом долгосрочного планирования считается срок до 3-5 лет. Долгосрочное планирование осуществляется на базе стратегического планирования

Текущий план предусматривает конкретные установки, обеспечивающие выполнение предприятием поступивших заказов. Эта задача требует своевременной поставки ресурсов и технологически обоснованного включения их в производственный процесс. Обычными периодами текущего планирования, осуществляемого на предприятии руководителями разных уровней управления, являются год, квартал, месяц. В планах устанавливается не только номенклатура продукции, но и ассортиментный состав каждой группы продукции, определяются плановые затраты по видам продукции. Сроки исполнения заданий получают четко выраженный характер, также как и состав исполнителей по всем направлениям заданий. В текущем плане отражается взаимодействие подразделений предприятия в соответствии с его производственной структурой. Такой план позволяет осуществлять систематический, вплоть до ежедневного контроля за ходом производственного процесса.

Оперативное–планирование работы на короткие промежутки времени (в пределах одного года с разделением на кварталы и месяцы), в процессе которого детализируются планы подразделов и служб предприятия (вплоть до отдельных рабочих мест) и происходит их коррекция в связи с изменением обстоятельств, которые не были предусмотрены при составлении тактических планов.

Различ 2 вида оперативного планирования: Межцеховое планирование – где координируются действия между цехами предприятия, в соответствии с последовательностью технологических процессов, учитывая функциональные возможности вспомогательных цехов. Внутрицеховое планирование – основная задача которого, состоит в распределении труда по участкам и рабочим местам, для обеспечения выполнения задач поставленных производственной программой.Все три вида планирования должны согласовываться между собой и составлять единую целостную систему планов, стержнем которой является генеральная цель, миссия предприятия, которая может быть реализована лишь при условии детальной проработки всех аспектов среды ведения хозяйства и внутреннего потенциала предприятия.