Добавлен: 07.11.2023

Просмотров: 386

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Государственное автономное профессиональное образовательное учреждениеЧувашской Республики «Чебоксарский техникум технологии питания икоммерции» Министерства образования и молодежной политики ЧувашскойРеспубликиИндивидуальный проектна тему «Выгодно ли жить в кредит»по дисциплине «Экономика»Студент: Пелевин.А.ИГруппа: КО-2/22Руководитель проекта: Прохорова Т.В.Чебоксары – 2023Цель: узнать о системе кредитования и узнать выгодно ли жить в долг, даже перед банком.Задачи: познакомиться с видами кредитов; рассмотреть систему начисления процентов по кредитным ставкам.СодержаниеВедение …………………………………………………………………...2

Правовое регулирование отношений, возникающих между кредитором и потребителем в связи с предоставлением последнему потребительского кредита, осуществляется в соответствии с параграфом 2 главы 42 части второй Гражданского кодекса Российской Федерации некоторыми иными нормативными актами Согласно ст. 819 ГК РФ, основанием для возникновения таких отношений и одновременно основанием для предоставления кредита и его последующего использования служит кредитный договор, содержание и форма которого должны отвечать определенным требованиям.С правовой точки зрения принципиально важно включение в содержание кредитного договора сведений о предмете договора, сторонах договора и их взаимных обязанностях. Уточним, что предметом кредитного договора выступает собственно потребительский кредит, а сторонами кредитного договора— банк (иная кредитная организация) и физическое лицо (гражданин). Основу содержания кредитного договора образуют положения, устанавливающие взаимные обязанности сторон. В соответствии с договором кредитор обязуется предоставить заемщику денежные средства в размере и на условиях, определенных договором, а заемщик, со своей стороны, обязуется к конкретному сроку полностью возвратить кредитору предоставленные последним денежные средства и, кроме того, уплатить проценты за пользование кредитом.Согласно ст. 820 ГК РФ, кредитный договор должен быть совершен в письменной форме, при этом не имеет значения размер кредита. Кредитный договор составляется в двух экземплярах и в общем случае (если договором не предусмотрено иное) вступает в силу со дня подписания его обеими сторонами.Необходимо обратить внимание на то, что в дополнение к кредитному договору кредитором и заемщиком могут быть подписаны и некоторые другие документы, в частности соглашение о порядке погашения кредита (в форме графика платежей).Подобные документы обычно оформляются в форме приложений к кредитному договору и в дальнейшем рассматриваются в качестве его неотъемлемой части.С правовой точки зрения важной является и возможность отказа от предоставления (получения) потребительского кредита. Уточним, что , согласно ст. 821 ГК РФ, такое право предоставлено кредитору в случае выявления обстоятельств, очевидно свидетельствующих о том, что предоставляемый заемщику кредит не будет возвращен (погашен) в срок, а также в случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (например, предназначенного для приобретения автомобиля, получения платных услуг в области медицины и т. п.).

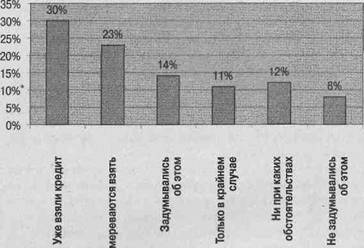

Меняется и само отношение казахстанцев к кредитам. Если всего 5 лет назад большая часть населения и вовсе не задумывалась о том, чтобы взять кредит в силу недоверия к этому виду банковских операций, сегодня порядка 80% наших соотечественников считают, что. в том, чтобы «одолжить у банка денег», нет ничего предосудительного .Был проведен опрос: Что думают казахстанцы о кредитах. «Взяли бы вы кредит в банке? ( см.схему № 1)

ГЛАВА I.Что надо знать человеку, который решил взять кредит? Бесплатных денег не бывает. За чужие деньги всегда надо платить какой-то процент. Банк в любом случае закладывает в стоимость кредита свою прибыль. И если платит не клиент, то платит магазин. Но тогда магазин в любом случае повышает стоимость товара и в конечном итоге расходы все равно ложатся на плечи клиента. Не стоит спешить при подписании кредитных договоров. «Экспресс-кредиты» за 15 минут – это расчет на отсутствие элементарных финансовых знаний у заемщика. Это красивый маркетинговый ход, психологическая уловка, рассчитанная на человеческие слабости (в душе вы остаетесь ребенком, которому нужны свои «игрушки»). Отказать себе в удовольствии их иметь, несмотря на то, что денег у вас нет, вы не можете и поэтому берете кредит. Отсутствие элементарных финансовых знаний не позволяет человеку разобраться в договоре и реально оценить стоимость кредита. Банк обязан сообщить клиенту о его расходах по получаемому кредиту: процентная ставка , единовременные комиссии, платежи, взимаемые неоднократно за расчетные периоды (месяц, квартал, год), условия досрочного погашения, основания для выплаты неустойки (штрафы, пени), возможные платежи третьим лицам (например, страховым компаниям, оценщикам и почтовым службам), а также порядок и периодичность начислений процентов, предоставить график платежей, рассказать, какие документы потребуются для оценки кредитоспособности потребителя и какие виды обеспечения возможны. Вот и подумайте, успеете вы обсудить все это за 15 минут в магазине? Да и времени на чтение четырех листов кредитного договора, в котором мелким шрифтом прописаны комиссии и ставки, которые значительно увеличат ваши расходы, у вас просто нет.

Поэтому кредит надо выбирать тщательно, причем не в магазине, а в банке. И для начала сходить в несколько банков, изучить их условия, внимательно прочитать договор до того, как станете его заключать. Но даже если, представители банков начнут подробно рассказывать клиентам про все свои комиссии, не каждый заемщик в силу отсутствия элементарных финансовых знаний сможет разобраться, что выгоднее: взять заем под 19 % годовых с ежемесячной комиссий 1,9 % от суммы кредита (реально приблизительно 57 %) или взять кредит под 30 % годовых без дополнительных выплат. Чаще клиент предпочтет 19 % годовых и собственноручно увеличит свои расходы. Кредит – отличное изобретение для тех, кто умеет им грамотно пользоваться. Остальным же не стоит забывать, что максимальные прибыли банки имеют на потребительском кредитовании, принцип которого построен на психологии трат. Фраза «тратишь чужие деньги, а отдаешь свои» очень точно выражает суть розничного кредитования.Поэтому, можно поддержать точку зрения противников кредитования, но не стоит забывать и о том, что благоразумно взятый кредит может выручить в действительно трудной ситуации и в отдельные моменты коллизий на финансовых рынках может стать даже инструментом сохранения накопленных средств. Главное, чтобы не кредит управлял вами, а вы управляли им.Поэтому совет: не принимайте скоропалительных решений, не берите на себя обязательства, если не знаете, с чем придется столкнуться и во что это вам обойдется. Жизнь в кредит не так уж сладка, как это может показаться вначале. Почему это выгодно банкам? Потому что сегодня кредитование частных лиц – самое перспективное направление развития банковского бизнеса. По данным Национального Банка, в прошлом году объем выданных потребительских кредитов достиг более 1 трлн. рублей и удваивается ежегодно. Но выгодно ли это потребителю? Рассмотрим на примере некоторых видов кредитования населения. ГЛАВА II.Вид кредитования2.1 Автокредитование.В последнее время широкое распространение получили банковские кредиты населению на покупку автомобиля. Это обнадёжило многих потенциальных автовладельцев. Но так ли всё гладко в этой сфере? Действительно ли кредиты на автомобиль столь выгодны для заёмщика? Какие скрытые опасности поджидают нас при покупке машины в кредит? Рассмотрим обе стороны медали. Процедура получения кредита также является немаловажным минусом описываемой системы кредитования. В первую очередь это связано с невозможностью получить кредит, если доход человека не достигает определённого уровня. Во многих банках с Вами даже не станут общаться, если Ваша официальная зарплата ниже 42.5 тысяч.

Никто не занимается кредитованием покупки подержанных автомобилей. Исключение составляют лишь свежие иномарки, не старше пяти-шести лет, стоимость самых дешевых из которых и без того немалая (на уровне недорогих отечественных). Ведь накладные расходы на предоставление кредита на автомобиль стоимостью 5000 долларов точно такие же, как и на автомобиль стоимостью 30 000 долларов. Так стоит ли возиться с мелочью? – так рассуждают банки, автоматически исключая из оборота людей с невысокими доходами. Ведь понятие «средний класс» в России парадоксально и в любом случае подразумевает группу населения с доходами значительно выше среднего.Этот факт дает весьма жесткую характеристику современной системе автокредитования. По большому счету она рассчитана на тех людей, которые и без того могут позволить себе покупку дорогого автомобиля. Общение с представителями автосалонов показывает, что наибольшее увеличение продаж происходит в компаниях, торгующих автомобилями зарубежного производства.Однако, что ни говори, а для человека с невысоким, но стабильным доходом, кредит – штука полезная. Это избавление от многих проблем, связанных с накоплением денежных средств, а также от томительного ожидания – когда же его мечта, наконец, осуществится. Гораздо проще заплатить в итоге большую сумму, но получить товар сейчас, нежели долго отказывать себе во всем, собирая нужное количество денег. Не у каждого это и получается. Часто бывает, что деньги тратятся совсем на другое.Плюсы и минусы автокредитованияГлавным преимуществом автокредитования, безусловно, является возможность купить автомобиль сразу, за часть стоимости, а остальное выплатить со временем. При этом первоначальный взнос составляет обычно 20-30% от стоимости автомобиля, несмотря на порой сказочные рекламные обещания. Оставшуюся сумму оплачивает банк, которому Вы потом возвращаете долг с процентами.Кредит выгоден тогда, когда для покупки Вам не хватает значительной суммы денег. Взяв большой кредит на покупку автомобиля, Вы действительно выигрываете: ведь если бы Вы копили эти деньги, то инфляционные потери, скорее всего, превысили бы затраты на выплаты по кредитам.Однако если в дальнейшем банк вдруг снизит проценты по кредитам, то платить придется по старым, более высоким, так как они фиксированы. Это обстоятельство может огорчить выгадывающего автомобилиста.

-

Глава I. Что надо знать человеку, который решил взять

-

Глава II. Вид кредитования …………………….………………….… 7

Правовое регулирование отношений, возникающих между кредитором и потребителем в связи с предоставлением последнему потребительского кредита, осуществляется в соответствии с параграфом 2 главы 42 части второй Гражданского кодекса Российской Федерации некоторыми иными нормативными актами Согласно ст. 819 ГК РФ, основанием для возникновения таких отношений и одновременно основанием для предоставления кредита и его последующего использования служит кредитный договор, содержание и форма которого должны отвечать определенным требованиям.С правовой точки зрения принципиально важно включение в содержание кредитного договора сведений о предмете договора, сторонах договора и их взаимных обязанностях. Уточним, что предметом кредитного договора выступает собственно потребительский кредит, а сторонами кредитного договора— банк (иная кредитная организация) и физическое лицо (гражданин). Основу содержания кредитного договора образуют положения, устанавливающие взаимные обязанности сторон. В соответствии с договором кредитор обязуется предоставить заемщику денежные средства в размере и на условиях, определенных договором, а заемщик, со своей стороны, обязуется к конкретному сроку полностью возвратить кредитору предоставленные последним денежные средства и, кроме того, уплатить проценты за пользование кредитом.Согласно ст. 820 ГК РФ, кредитный договор должен быть совершен в письменной форме, при этом не имеет значения размер кредита. Кредитный договор составляется в двух экземплярах и в общем случае (если договором не предусмотрено иное) вступает в силу со дня подписания его обеими сторонами.Необходимо обратить внимание на то, что в дополнение к кредитному договору кредитором и заемщиком могут быть подписаны и некоторые другие документы, в частности соглашение о порядке погашения кредита (в форме графика платежей).Подобные документы обычно оформляются в форме приложений к кредитному договору и в дальнейшем рассматриваются в качестве его неотъемлемой части.С правовой точки зрения важной является и возможность отказа от предоставления (получения) потребительского кредита. Уточним, что , согласно ст. 821 ГК РФ, такое право предоставлено кредитору в случае выявления обстоятельств, очевидно свидетельствующих о том, что предоставляемый заемщику кредит не будет возвращен (погашен) в срок, а также в случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (например, предназначенного для приобретения автомобиля, получения платных услуг в области медицины и т. п.).

Меняется и само отношение казахстанцев к кредитам. Если всего 5 лет назад большая часть населения и вовсе не задумывалась о том, чтобы взять кредит в силу недоверия к этому виду банковских операций, сегодня порядка 80% наших соотечественников считают, что. в том, чтобы «одолжить у банка денег», нет ничего предосудительного .Был проведен опрос: Что думают казахстанцы о кредитах. «Взяли бы вы кредит в банке? ( см.схему № 1)

|

Поэтому кредит надо выбирать тщательно, причем не в магазине, а в банке. И для начала сходить в несколько банков, изучить их условия, внимательно прочитать договор до того, как станете его заключать. Но даже если, представители банков начнут подробно рассказывать клиентам про все свои комиссии, не каждый заемщик в силу отсутствия элементарных финансовых знаний сможет разобраться, что выгоднее: взять заем под 19 % годовых с ежемесячной комиссий 1,9 % от суммы кредита (реально приблизительно 57 %) или взять кредит под 30 % годовых без дополнительных выплат. Чаще клиент предпочтет 19 % годовых и собственноручно увеличит свои расходы. Кредит – отличное изобретение для тех, кто умеет им грамотно пользоваться. Остальным же не стоит забывать, что максимальные прибыли банки имеют на потребительском кредитовании, принцип которого построен на психологии трат. Фраза «тратишь чужие деньги, а отдаешь свои» очень точно выражает суть розничного кредитования.Поэтому, можно поддержать точку зрения противников кредитования, но не стоит забывать и о том, что благоразумно взятый кредит может выручить в действительно трудной ситуации и в отдельные моменты коллизий на финансовых рынках может стать даже инструментом сохранения накопленных средств. Главное, чтобы не кредит управлял вами, а вы управляли им.Поэтому совет: не принимайте скоропалительных решений, не берите на себя обязательства, если не знаете, с чем придется столкнуться и во что это вам обойдется. Жизнь в кредит не так уж сладка, как это может показаться вначале. Почему это выгодно банкам? Потому что сегодня кредитование частных лиц – самое перспективное направление развития банковского бизнеса. По данным Национального Банка, в прошлом году объем выданных потребительских кредитов достиг более 1 трлн. рублей и удваивается ежегодно. Но выгодно ли это потребителю? Рассмотрим на примере некоторых видов кредитования населения. ГЛАВА II.Вид кредитования2.1 Автокредитование.В последнее время широкое распространение получили банковские кредиты населению на покупку автомобиля. Это обнадёжило многих потенциальных автовладельцев. Но так ли всё гладко в этой сфере? Действительно ли кредиты на автомобиль столь выгодны для заёмщика? Какие скрытые опасности поджидают нас при покупке машины в кредит? Рассмотрим обе стороны медали. Процедура получения кредита также является немаловажным минусом описываемой системы кредитования. В первую очередь это связано с невозможностью получить кредит, если доход человека не достигает определённого уровня. Во многих банках с Вами даже не станут общаться, если Ваша официальная зарплата ниже 42.5 тысяч.

Никто не занимается кредитованием покупки подержанных автомобилей. Исключение составляют лишь свежие иномарки, не старше пяти-шести лет, стоимость самых дешевых из которых и без того немалая (на уровне недорогих отечественных). Ведь накладные расходы на предоставление кредита на автомобиль стоимостью 5000 долларов точно такие же, как и на автомобиль стоимостью 30 000 долларов. Так стоит ли возиться с мелочью? – так рассуждают банки, автоматически исключая из оборота людей с невысокими доходами. Ведь понятие «средний класс» в России парадоксально и в любом случае подразумевает группу населения с доходами значительно выше среднего.Этот факт дает весьма жесткую характеристику современной системе автокредитования. По большому счету она рассчитана на тех людей, которые и без того могут позволить себе покупку дорогого автомобиля. Общение с представителями автосалонов показывает, что наибольшее увеличение продаж происходит в компаниях, торгующих автомобилями зарубежного производства.Однако, что ни говори, а для человека с невысоким, но стабильным доходом, кредит – штука полезная. Это избавление от многих проблем, связанных с накоплением денежных средств, а также от томительного ожидания – когда же его мечта, наконец, осуществится. Гораздо проще заплатить в итоге большую сумму, но получить товар сейчас, нежели долго отказывать себе во всем, собирая нужное количество денег. Не у каждого это и получается. Часто бывает, что деньги тратятся совсем на другое.Плюсы и минусы автокредитованияГлавным преимуществом автокредитования, безусловно, является возможность купить автомобиль сразу, за часть стоимости, а остальное выплатить со временем. При этом первоначальный взнос составляет обычно 20-30% от стоимости автомобиля, несмотря на порой сказочные рекламные обещания. Оставшуюся сумму оплачивает банк, которому Вы потом возвращаете долг с процентами.Кредит выгоден тогда, когда для покупки Вам не хватает значительной суммы денег. Взяв большой кредит на покупку автомобиля, Вы действительно выигрываете: ведь если бы Вы копили эти деньги, то инфляционные потери, скорее всего, превысили бы затраты на выплаты по кредитам.Однако если в дальнейшем банк вдруг снизит проценты по кредитам, то платить придется по старым, более высоким, так как они фиксированы. Это обстоятельство может огорчить выгадывающего автомобилиста.