Файл: Курсовая работа по дисциплине Финансовые рынки и институты.docx

Добавлен: 07.11.2023

Просмотров: 52

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Сумма не погашенных в срок кредитов крупными и средними предприятиями АПК выросла в 2,5 раза. Очевидно, что включение в анализируемую группу данных по малым предприятиям уточнило бы ситуацию. Рентабельность активов в отраслевом разрезе показывает, что по сельскому хозяйству она находится на самом низком уровне, за исключением отрасли материально-технического снабжения и сбыта, где показатель рентабельности составляет 1,4%. Рентабельность активов промышленных предприятий достигла 5,2%, транспорта, — 5,1%, связи — 13,8%, строительства — 6,6%. На фоне ставки рефинансирования 10,5%. Приведенные данные свидетельствуют о том, что предприятия АПК не могут обеспечить самофинансирования, а в отдельных случаях и окупать издержки производства [17].

В этих условиях, учитывая сезонный характер производства в сфере АПК, развитие рынка вексельных ресурсов будет способствовать решению проблем пополнения оборотных средств, оптимизации расчетов, формирования участниками рынка публичной кредитной истории, что позволит в будущем привлекать более долгосрочные ресурсы через выпуски корпоративных облигаций [17].

Наиболее активными участниками вексельного рынка на настоящее время являются банки, доля которых составляет более 2/3 [17].

Банки выполняют операции по выпуску векселей, их учету, кредитованию ими клиентов, инвестируют собственные и привлеченные средства в векселя надежных эмитентов, выполняют комиссионные операции с векселями. Банковские векселя, как правило, отличаются надежностью, и поэтому активно используются экономическими субъектами в качестве средства платежа и для инвестирования [17].

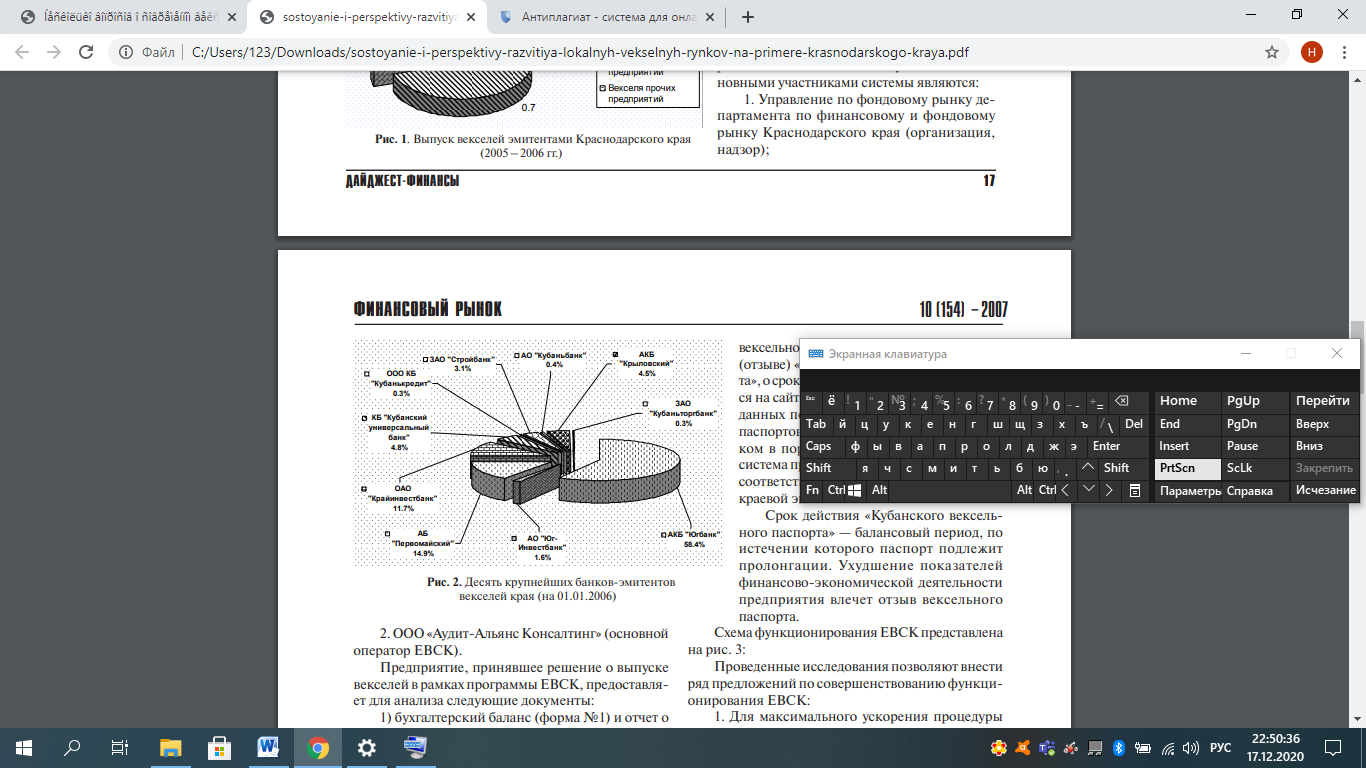

По данным Банка России и региональных приложений бюллетеней банковской статистики по итогам 2004 финансового года, объем эмиссии векселей банками края составил 1,2 млрд руб. или 88,1% от общего объема выпущенных ценных бумаг. В 2005г. этот показатель увеличился почти до 1,3 млрд руб., в 2006г. — до 1,85 млрд руб. . Более 60% этого объема концентрируется в 10 региональных банках — эмитентах векселей [17].

Внутри этой десятки наибольший удельный вес приходится на УРАЛСИБ-ЮГБАНК — 58,4%, Банк Первомайский — 14,9% и Крайинвестбанк — 11,7%. В совокупности эти банки обеспечивают 85% оборота банковских векселей [17].

Производственными предприятиями векселя используются как средство платежа в хозяйственных операциях (при товарном кредитовании и при взаиморасчетах). Наиболее крупными эмитентами векселей являются системообразующие предприятия края — ОАО «Южная телекоммуникационная компания», ОАО «Кубаньэнерго», Новороссийский морской торговый порт, Роснефть-Краснодарнефтегаз, Краснодарский молочный комбинат и другие [17].

Большинство предприятий Краснодарского края практически не используют вексельные операции в своей хозяйственной деятельности по следующим причинам:

- низкий уровень профессиональной подготовки руководителей и работников финансовых служб предприятий АПК;

- нежелание кредитных организаций края вести учет векселей, эмитируемых региональными предприятиями топливно-энергетического комплекса, связи, сферы переработки сельскохозяйственного сырья, низкая ликвидность векселей в условиях отсутствия развитого регионального вексельного рынка;

- сложность определения реальной платежеспособности эмитента, недоверие к нему;

- противоречивость законодательной базы;

- чрезмерная волатильность спроса и предложения на рынке, сильная зависимость доходности по векселям от конъюнктуры рынка;

- неразвитость инфраструктуры оборота векселей: подделки бланков векселей, а также дефекты формы;

- высокая степень использования инсайдерской информации;

- отсутствие единой вексельной торговой системы с соответствующей стандартной процедурой заключения сделок [17].

Для устранения отмеченных проблем администрация Краснодарского края проводит работу по внедрению Единой вексельной системы Кубани (ЕВСК), которая представляет собой совокупность правил и стандартов, вычислительных средств, программного обеспечения, базы данных, телекоммуникационного оборудования, обеспечивающих возможность обработки, хранения, и раскрытия информации о выпуске векселей и о совершении сделок с ними [17].

Центром локальной вексельной системы является информационно-аналитический технический центр (ИАТЦ), имеющий целью сбор, анализ и распространение информации о предприятиях - участниках системы. Это позволит накапливать кредитную историю векселедателей и иметь представление о состоянии вексельного рынка и положении всех его участников. Основными участниками системы являются:

-

Управление по фондовому рынку департамента по финансовому и фондовому рынку Краснодарского края (организация, надзор);

2. ООО «Аудит-Альянс Консалтинг» (основной оператор ЕВСК). Предприятие, принявшее решение о выпуске векселей в рамках программы ЕВСК, предоставляет для анализа следующие документы:

1) бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма № 2) — за три последних года деятельности и за последний квартал;

2) справку о полученных кредитах в банке, расшифровка кредиторской задолженности – на текущую дату;

3) информацию о направлении использования привлеченных средств (бизнес-планы, инвестиционные проекты и т.п.) [17].

Центр на основании полученного от предприятия пакета документов (отчетность и др.) производит анализ его финансово-хозяйственной деятельности, создает базу данных эмитентов векселей [17].

В качестве основных показателей и критериев оценки финансового состояния предприятий предлагается использовать следующие:

а) объем производства, его динамика в сопоставимых условиях;

б) сальдированный финансовый результат деятельности — прибыль (убыток);

в) рентабельность, ликвидность, обеспеченность собственными средствами;

г) объем и структура дебиторской и кредиторской задолженности;

д) информация о существенных событиях в деятельности предприятия [17].

Раскрытие информации должно производиться на добровольной основе. Результат анализа деятельности и заключение о платежеспособности предприятия публикуются на сайте центра в Интернете [17].

Предприятия при включении в ЕВСК получают «Кубанский вексельный паспорт» — знак качества финансовой устойчивости участника локальной вексельной системы. Информация о выдаче (отзыве) «Кубанского вексельного паспорта», о сроках его действия, также размещается на сайте центра в Интернете. Обработка данных по каждой организации и выдача паспортов осуществляются единым потоком в порядке очередности, отсутствует система приоритетов при выдаче паспорта, соответствующая потребностям развития краевой экономики [17].

Срок действия «Кубанского вексельного паспорта» — балансовый период, по истечении которого паспорт подлежит пролонгации. Ухудшение показателей финансово-экономической деятельности предприятия влечет отзыв вексельного паспорта [17].

Схема функционирования ЕВСК представлена на рис. 3:

Рисунок 2. Десять крупнейших банков-эмитентов векселей края (на 01.01.2006) [17].

Проведенные исследования позволяют внести ряд предложений по совершенствованию функционирования ЕВСК:

1. Для максимального ускорения процедуры выдачи паспорта и оперативного обновления данных об участниках системы разработать и внедрить АИС, состоящую из 2 компонентов:

1) клиентского модуля у каждого участника ЕВСК для сбора и передачи первичной информации,

2) модуля автоматизированной обработки и публикации данных на головном сервере ИАТЦ.

2. В целях экономического стимулирования предприятий АПК и сектора малого бизнеса предусмотреть для указанных категорий хозяйствующих субъектов внеочередное по отношению к другим юридическим лицам оформление паспорта.

3. ИАТЦ должен иметь несколько отделений по краю для ускорения процедуры выдачи паспорта на местах.

4. Для обеспечения максимальной достоверности анализа деятельности претендентов на получение паспорта в штате каждого филиала ИАТЦ должны работать аттестованные профессиональные бухгалтеры и аудиторы со стажем работы по специальности.

5. В ИАТЦ должна подвергаться анализу информация не только о векселедателях, но и о трассатах (при обращении переводных векселей), а также индоссантах (на предмет законности права владения векселем).

6. Распространить положительный опыт функционирования системы и выйти с инициативой внедрения ее в каждом регионе РФ [17].

Российский фондовый рынок сегодня, малоэффективен по причине того, что имеет трудности с обеспечением оптимального ценообразования, свободного доступа инвесторов на рынок и их защитой. Все это находит своё отражение в ущемлении прав мелких акционеров, а также акционеров-нерезидентов в результате действий крупных держателей акций, в высоких издержках при купле-продаже акций и переоформлении прав владельцев, особенно, если дело касается небольших объемов сделок не очень ликвидных акций.

Необходимо уделить внимание налоговому законодательству РФ касательно операций на фондовом рынке. В большинстве случаев налоги сегодня взымаются с рыночной стоимости акций, а не с номинальной. Нет сомнений в том, что львиная доля иностранных инвесторов хочет проводить сделки с акциями на тех площадках, где власти снижают налоговую нагрузку в данной сфере.

В заключение стоит сказать, что фондовый рынок РФ сильно недооценен и имеет огромный потенциал. Его развитие и движения от развивающегося к развитому рынку займет намного меньше времени при решении ряда задач, а именно: повышение финансовой грамотности населения; привлечение большего числа индивидуальных инвесторов; совершенствование законодательной базы и т. д. Тогда можно будет рассчитывать на то, что российский рынок ценных бумаг превратится в реальный фактор экономического роста и повышения конкурентоспособности нашей страны.

Заключение

Несмотря на большие трудности, особенно, законодательство, регулирующее рынок ценных бумаг, далеко от совершенства, сам рынок есть, он функционирует и развивается; он оказывает влияние на положение дел в государстве и способствует развитию предпринимательства в России. По мнению экспертов, российский рынок ценных должен развиваться в следующих направлениях:

- развитой рынок ценных бумаг обычно имеет доступ к фондам, формируемым различными типами институциональных инвесторов. Рынок ценных бумаг может расти, если такие институты будут созданы;

- консультационные и управленческие услуги, способствующие государственным капиталовложениям в инвестиционные фонды, страхование вкладов и других видов сбережений требуют соответствующей законодательной, регламентационной, образовательной и технической поддержки;

- законодательство о фирмах должно гарантировать, что правление акционерных предприятий защищает интересы широкого круга инвесторов. Это предполагает определение обязанностей руководителей и установление контроля для предотвращения разного рода махинаций;

- особой проблемой для государства остается защита интересов вкладчиков негосударственных пенсионных фондов и страховых компаний. Для ее решения органы, регулирующие деятельность этих финансовых институтов, должны разработать нормативы обязательных инвестиций и наиболее ликвидные и надежные ценные бумаги.

С помощью вышеперечисленных пунктов и разумных действий правительства российский рынок ценных бумаг сможет вплотную приблизиться к мировым стандартам.

Из рассмотренного материала я сделала вывод, что российский рынок ценных бумаг развивается более или менее динамично. Искушенные западные профессионалы высоко оценивают потенциал российского рынка, и я надеюсь, что политическая и экономическая стабильность позволит России в ближайшем будущем стать одним из крупнейших финансовых центров мира.

Список использованных источников

-

Реутова И. М. Становление рынка государственных ценных бумаг России// Вестник Омского университета. Серия «Экономика». – 2003. - №3 - С. 64- 68. -

Россохин В.В. Исторические аспекты развития российского рынка ценных бумаг// Дайджест - финансы. - 2005. - №2(122) - С. 225-235. -

Шемякин Е. Ю. Особенности современного фондового рынка Российской Федерации// Молодой ученый. - 2020. - № 15 (305) - С. 367-371. -

Крикливец, А. А. История развития рынка облигаций в России// Молодой ученый. — 2020. - № 3 (293) - С. 354-356. -

Шапутько Н. В., Милютина О. А., Машкина Н. А. Становление рынка ценных бумаг в России// Инновационная экономика: перспективы развития и совершенствования. – 2019. - №1(39) - С. 286-291. -

Крикливец, А. А. Основные дискуссионные проблемы и современные тенденции развития российского фондового рынка // Молодой ученый. - 2018. - № 51 (237) - С. 239-241. -

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 30.12.2015) «О рынке ценных бумаг». -

Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». -

Указ Президента РФ от 01.07.1996 № 1008 (ред. от 16.10.2000) «Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации». -

Распоряжение Правительства РФ от 29.12.2008 № 2043-р «Об утверждении стратегии развития финансового рынка РФ на период до 2020 г.». -

Габов А. В. Ценные бумаги: вопросы теории и правового регулирования рынка. М.: Статут, 2011. 104 с. -

Рынок ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. М.: Финансы и статистика, 2006. 448 с. -

Кистаева Н. Н Государственное регулирование рынка ценных бумаг на современном этапе// Вестник Псковского государственного университета. - 2016 - № 3. - С. 70 – 78. -

Теплова Т.В., Столяров А.И. Особенности развития основных сегментов фондового рынка РФ (облигации и акции) на современном этапе// Вестник ИЭ РАН. - № 6 - 2017. - С. 31–48. -

Воробьева Е. И., Лейбюк Е. Д., Блажевич О. Г. Российский рынок акций: эволюция, современное состояние и перспективы развития// Научный вестник: Финансы, банки, инвестиции. - 2017 - №2. - С. 90-101. -

Адаменко А.А. , Ковинова О.А., Ломакин Е.А. Российский рынок акций: состояние и перспективы// Естественно-гуманитарные исследования. - №24(2) - 2019. - С. 6 - 8. -

Ворошилова И. В., Иваницкий Д. К., Состояние и перспективы развития локальных вексельных рынков (на примере краснодарского края)// Дайджест - финансы. - № 10 (154) - 2007. - С. 16 - 20.