ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 500

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Разработанные коэффициенты позволят в практической деятельности банка

отследить установления оптимального соотношения между активными

(кредитными) и пассивными (депозитными) операциями АО «Альфа-Банк», принять своевременные решения для обеспечения банковской ликвидности, платежеспособности и обеспечить возврат привлеченных средств клиентов.

Также, рассмотрим инструменты оптимизации и повышения эффективности финансовой политики в сфере жилищно-коммунального хозяйства и совершенствования системы платежей АО «Альфа-Банк». В таблице 3.5 представлены основные направления программы.

Таблица 3.5 – Направления совершенствования системы платежей АО «Альфа-Банк»

| Направление |

домах. |

| Потребители |

|

| Продукты |

|

Этапы внедрения программы. Первый этап:

-

открытие р/счетов Региональным операторам в АО «Альфа-Банк» (ограничения по количеству р/счетов, открываемым Региональным оператором, отсутствуют); -

подключение системы банк-клиент – Альфа-Клиент On-line; -

возможность заключения соглашений о начислении процентов на суммарные остатки на расчетных счетах Региональных операторов.

Второй этап:

-

организация финансирования Региональных операторов.

Предлагается расчетное обслуживание на индивидуальных условиях:

-

расчеты осуществляются текущим днем; -

осуществление внешних платежных поручений по системе «Альфа-Клиент On-Line» до 17.30; -

прием внутрибанковских платежей до 23.30; -

расчеты с клиентами Альфа-Банка по всей территории России бесплатно в режиме реального времени; -

переводы в режиме реального времени получателям других российских банков по системе БЭСП; -

персональный менеджер счета, который поможет оперативно решить все вопросы и осуществить нестандартные операции.

Возможность осуществлять перечисления денежных средств с заданной периодичностью на определенную или вычисляемую сумму – еженедельно, один раз в две недели, ежемесячно, ежеквартально и др.

Преимущества программы для клиента:

-

упрощение технологии расчетов: один реестр = все требования; -

ускорение получения денежных средств за счет электронного документооборота; -

гибкий подход: плательщик может иметь счет в любом банке; -

удобный инструмент, не требующий изменений бизнес-процессов и договорных документов с плательщиками; -

комплексное расчетное решение: идентификация входящих платежей от плательщиков; -

предоставление услуги по всей территории России.

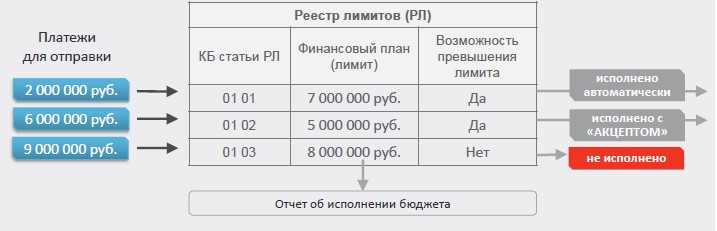

Автоматический контроль исполнения бюджета представлен на рисунке 3.1.

Рисунок 3.1 – Система On-line Альфа-Клиент

После каждой операции On-Line, предоставляется отчет o финансировании расчетной части бюджета.

Уровни доступа в «Альфа-Клиент On-line»:

-

акцепт: «Акцептант» может отсутствовать в Карточке с образцами подписей, а так же не быть сотрудником компании; дополнительная 3-я подпись; -

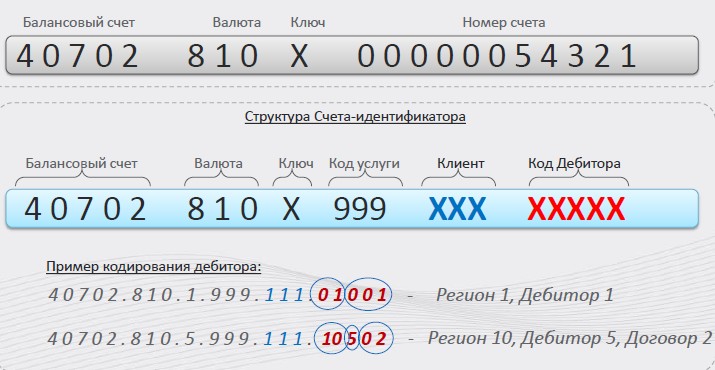

идентификация входящих платежей (структура кодирования дебитора); Преимущества: -

идентификация происходит не по ИНН, а по пятизначному коду; -

возможность «зашить» в пятизначный код № региона, № услуги, № договора; -

значительное сокращение времени на разноску платежей.

Пример идентификации входящего платежа представлен на рисунке 3.2.

Рисунок 3.2 – Идентификация входящих платежей

Таким образом, данные нововведения позволят повысить эффективность финансовой политики в сфере жилищно-коммунального хозяйства и совершенствования системы платежей.

Выводы по разделу три

Таким образом, по результатам выявленных угроз экономической безопасности АО «Альфа-Банк» был разработан механизм управления экономической безопасностью банка посредством:

-

усовершенствования модели скоринга для оценки кредитоспособности заемщиков – физических лиц. Введенные изменения в скоринговый алгоритм позволят отсеять клиентов, у которых высокий риск возникновения просроченного платежа из-за ухудшающегося экономического состояния предприятия-работодателя; -

усовершенствования методики банка для анализа достаточности средств банка для проведения активных кредитных операций. Разработанные коэффициенты позволят в практической деятельности банка отследить установления оптимального соотношения между активными (кредитными) и пассивными (депозитными) операциями АО «Альфа-Банк», принять своевременные решения для обеспечения банковской ликвидности, платежеспособности и обеспечить возврат привлеченных средств клиентов; -

повышения эффективности финансовой политики в сфере жилищно- коммунального хозяйства и совершенствования системы платежей АО «Альфа- Банк», путем ускорения получения денежных средств за счет электронного документооборота и комплексного расчетного решения: идентификация входящих платежей от плательщиков.

ЗАКЛЮЧЕНИЕ

В результате данной работы был проведен анализ АО «Альфа-Банка» с помощью финансовой отчетности «Альфа-Банка» 2017–2020 гг.

В первой части выпускной квалификационной работы было раскрыто содержание понятия «экономическая безопасность кредитной организации», систематизированы факторы и условия экономической безопасности кредитной организации, представлена система критериев и показателей оценки уровня экономической безопасности кредитной организации.

Во второй части данной работы проведен анализ деятельности АО «Альфа- Банка», который показал следующие результаты:

-

банк можно отнести к разряду финаносово-устойчивого, так как коэффициент иммобилизации не превышает 50%. Также данный банк показывает растущую зависимость банка от внешних факторов, которые могут повлиять на решение клиентов забрать свои средства; -

выдача кредитов банком увеличилась. Соответственно, банк получает больше процентных доходов от кредитов, что позитивно сказывается на финансовом результате; -

анализируя уровень резервирования можно судить о том, банк предоставляет ссуды банкам, финансовое положение которых является хорошим. Также к этому списку можно отнести юридические лица. Индивидуальные предприниматели и физические лица показывают примерно одинаковую динамику и оцениваются по второй категории качества; -

норматив мгновенной ликвидности к концу анализируемого периода показывает снижение, что говорит о том, что увеличивается риск потери банком однодневной платежеспособности; -

наблюдается тенденция к росту у норматива максимального размера крупных кредитов. Это говорит о том, что величина крупных кредитных рисков банка увеличивается и определяет максимальное отношение совокупной

величины крупных кредитных рисков и размера собственных средств (капитала) банка;

-

основную долю доходов составляют именно процентные доходы за весь анализируемый период. Непроцентные доходы, например, 2020г. превышают процентные доходы примерно. Это говорит о том, в 2020г. в доход банка идут комиссионные вознаграждения, доходы от операций с иностранной валютой, а также пени, штрафы; -

обязательные нормативы деятельности АО «Альфа-Банка» установленные ЦБ РФ, на все отчетные даты выполняются; -

по методике В. Кромонова текущий индекс надежности имеет тенденцию к росту с 0,18–0,22 за весь анализируемый период. Индекс мгновенной ликвидности больше 1, что говорит о высоко положительном состоянии банка. Коэффициент фондовой капитализации прибыли довольно высок и растет на протяжении всего анализируемого периода. Это может свидетельствовать о том, что сложившаяся деятельность практически обеспечила должных темпов роста накопления прибыли. Следовательно, и по этой позиции банк достаточно надежен.

По итогам данной работы можно сделать вывод о том, что АО «Альфа-Банк» по рассчитанным финансовым показателям является стабильным банком. Все индикаторы экономической безопасности находятся в нормальных значениях.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

-

Абалкин, Л.И. Экономическая безопасность России: угрозы и их отражение

/ Л.И. Абалкин // Вопросы экономики. 1994. № 12. С. 4–13.

-

Алексеев П.В. Банковское дело: управление в современном банке. Учебное пособие для ВУЗов / П.В. Алексеев, сост. – М.: КноРус, 2018. – 304 c. -

Арсентьев М. Экономическая безопасность // Обозреватель, 1998. № 5, 2010

– 36 с.

-

Афонцев, С.А. Национальная экономическая безопасность: на пути к теоретическому консенсусу [Текст] / С.А. Афонцев // Мировая экономика и международные отношения.– 2002.– № 10.– С. 30–39. -

Батракова, Л.Г. Экономический анализ деятельности коммерческого банка: учебник / Л.Г. Батракова. – М.: Логос, 2017. – 368 с. -

Бобыль В. В. Финансовые риски банка: классификация, оценка, управление. // Современный взгляд на проблемы экономики и менеджмента / Сборник научных трудов по итогам международной научно-практической конференции. Уфа, 2014. 105 с. -

Бригхэм, Ю.С. Анализ финансовой отчётности / Ю.С. Бригхем, М.И. Эрхардт // Финансовый менеджмент / Пер. с англ. под. ред. к.э.н. Е.А. Дорофеева.