ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 506

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

банка. Под системой раннего предупреждения, Д. Хан и Х. Хунгенберг понимают «особую информационную систему, благодаря которой руководство организации получает сведения о потенциальных опасностях, грозящих из внешней среды и/или внутренней среды, с тем, чтобы своевременно и целенаправленно реагировать на угрозы соответствующими мероприятиями». Определяют две системы раннего предупреждения:

Принцип согласованности планов (прогнозов) развития банка с задачами обеспечения экономической безопасности содействует эффективности хозяйственной деятельности банка. В банках создаются текущие, краткосрочные, долговременные (стратегические) планы и показатели всех планов должны быть взаимосвязаны. Планы развития доводятся до подразделений банка, и лишь успешное выполнение плановых заданий подразделениями предоставит добиться плановых результатов деятельности. Иначе говоря, согласованность планов обеспечивается в том случае, когда в их формирование и выполнение вовлекается весь состав коммерческого банка.

Принцип превентивности мер предупреждения рисков и угроз обращен на

реализацию совокупности взаимосвязанных мероприятий для создания требований, обеспечивающих эффективное совершенствование банка:

Банковский сектор является основным сектором экономики России, и, соответственно, самым небезопасным. Риск не возврата средств заемщиками, или угроза того, что банк утратит свои собственные ресурсы, потеряет доход или потерпит дополнительные расходы в результате конкретных финансовых операций. Все это должно регулироваться и создавать стабильное функционирование. Собственно это и является основной целью экономической безопасности банковской системы [23, c.74].

Экономическая безопасность организаций обусловливается в первую очередь способностью формировать конкурентные преимущества, которые являются источником устойчивой, прибыльной деятельности. Таким образом, экономическая безопасность непосредственно связана с экономической эффективностью организации.

С другой стороны, экономическая безопасность включает в себя поддержание финансовой устойчивости, платежеспособности, планирование будущих денежных потоков экономического субъекта, безопасность занятости. В связи c этим установление оптимального уровня безопасности предприятия нередко сводится к расчету известных финансовых показателей ликвидности, финансовой устойчивости, деловой активности.

При изучении экономической безопасности кредитной организации особое внимание традиционно смещается на обеспечение условий, позволяющих ей добиться максимального финансового результата. Вместе c тем безопасность становится объектом угроз преступных посягательств и предусматривает защищенность банка от угроз внешнего и внутреннего характера,

воздействия дестабилизирующих факторов. Это способствует банку сохранить и эффективно использовать свои возможности.

Основными видами угроз безопасности банковской деятельности являются:

Соответственно, управление экономической безопасностью коммерческого банка состоит из совокупности методов и приемов, с помощью которых обеспечивается его умение избегать угроз экономического характера, сохранять суверенность национальной экономики, ее стабильность и устойчивость [2,c.36].

Таким образом, вопросы обеспечения экономической безопасности прежде всего рассматриваются в рамках системы риск-менеджмента, направленного на распознавание, определение и уменьшение потенциальных потерь в деятельности коммерческого банка.

В таком контексте все факторы риска для банка могут быть сгруппированы по различным признакам. При этом наибольшую популярность получила идентификация опасностей в зависимости от сферы их образования,

соответственно, на внутренние и внешние.

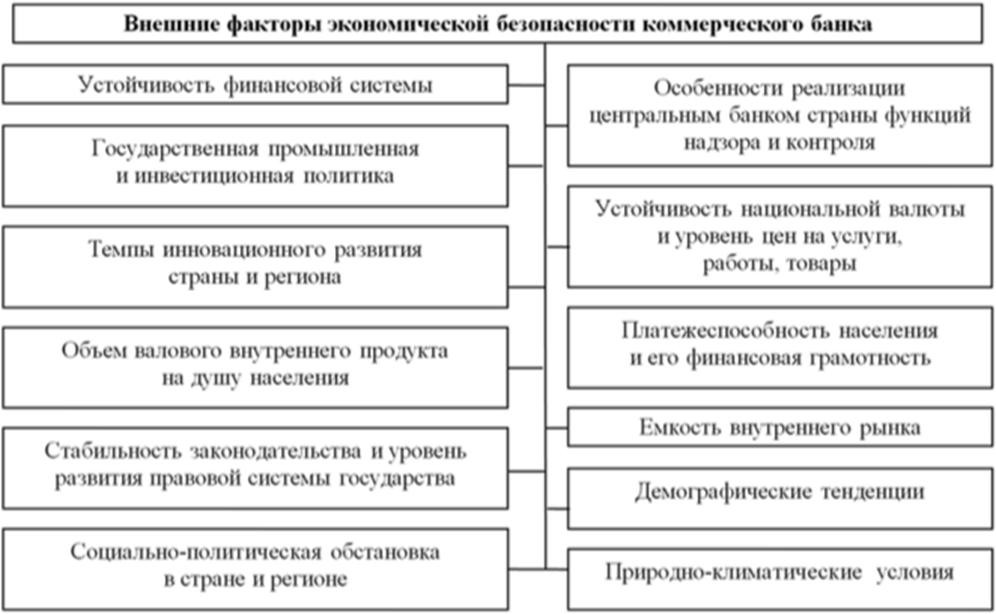

Внешние и внутренние риски определены действиями субъектов, регулирующих банковский процесс либо участвующих в нем. Внешние факторы включают в себя социально-политическую, общеэкономическую ситуацию, состояние финансового рынка, степень развития банковской системы [37,c. 201]. Они детализированы на рисунке 1.1.

Рисунок 1.1 – Внешние факторы безопасности коммерческого банка

В особенности самым важным внешним фактором является финансовая стабильность. Основную опору обеспечения экономической безопасности современного коммерческого банка составляет устойчивость финансовой системы, являющаяся результатом деятельности системы управленческих, организационно-технических и информационных мер, ориентированных на защиту прав и интересов банка, рост уставного капитала, повышение ликвидности активов, сохранность финансовых и материальных ценностей, а также на гарантированность возврата кредитов [13, c.81].

Внутренние факторы связаны с финансовой деятельностью банка, его персонала. Особенно важными из них являются: качество планирования и принятия решения, организация труда и работа с персоналом, дисциплина и

многие другие. Совокупность характерных кредитной организации внутренних факторов экономической безопасности приведена на рисунке 1.2.

многие другие. Совокупность характерных кредитной организации внутренних факторов экономической безопасности приведена на рисунке 1.2.

Рисунок 1.2 – Внутренние факторы безопасности коммерческого банка Таким образом, своевременное обнаружение, анализ и оценка внешних и

внутренних факторов очень значимы для устойчивого функционирования и высокого уровня экономической безопасности кредитной организации. При выявлении таких угроз необходимо употреблять наиболее

эффективные и быстрые способы противодействия им.

Так как кредитные организации подлежат строгому законодательному регулированию, следовательно, необходимо выделить федеральные законы и нормативные акты Банка России, которые регулируют деятельность кредитных организаций и, по сути, являются нормативной базой в области экономической безопасности (поскольку, например, Банк России устанавливает различные нормативы для банков, чтобы обеспечить защищённость их деятельности).

Рассмотрим основные документы и их содержание.

Федеральный закон от 10.07.2002 № 86-ФЗ (последняя редакция) «О Центральном банке Российской Федерации (Банке России)» главный документ, который предопределяет статус Центрального банка и регламентирует его взаимоотношения с другими кредитными организациями [43]. Так, согласно главе 10 данного Федерального закона, Банк России располагает правом осуществления банковского регулирования и надзора с целью поддержания стабильности финансовой системы страны, в том числе правом регистрации кредитных организаций, установления нормативов и последующего контроля над их соблюдением. Здесь же предусмотрены санкции за нарушения банковского законодательства, процедура отзыва лицензии. Таким образом, ЦБ РФ имеет прямое влияние на банковский рынок и банковскую конкуренцию в целом, так как является надзорным органом.

В соответствии c данным законодательным актом, Банк России является юридическим лицом.

-

направленная на внутренние процессы банка и предварительную оценку кризисных состояний производства продукции; -

направленная на процессы, происходящие во внешней среде и на прогнозирование рисков угроз со стороны государства, конкурентов, контрагентов и др.

Принцип согласованности планов (прогнозов) развития банка с задачами обеспечения экономической безопасности содействует эффективности хозяйственной деятельности банка. В банках создаются текущие, краткосрочные, долговременные (стратегические) планы и показатели всех планов должны быть взаимосвязаны. Планы развития доводятся до подразделений банка, и лишь успешное выполнение плановых заданий подразделениями предоставит добиться плановых результатов деятельности. Иначе говоря, согласованность планов обеспечивается в том случае, когда в их формирование и выполнение вовлекается весь состав коммерческого банка.

Принцип превентивности мер предупреждения рисков и угроз обращен на

реализацию совокупности взаимосвязанных мероприятий для создания требований, обеспечивающих эффективное совершенствование банка:

-

оперативный контроль за выполнением плановых задач, выявление отклонений от плана и причин, вызвавших отклонения; -

совершенствование методов производства на основе инновационных идей; -

наращивание клиентской базы банка; -

укрепление трудовой дисциплины и разработка мер по повышению производительности труда; -

защита активов: объектов, денег, материальных ценностей, коммуникаций, оборудования, грузов, персонала; -

улучшение оборачиваемости оборотных средств; -

совершенствование бухгалтерского учета и защиты данных; -

идентификация симптомов кризисных состояний.

Банковский сектор является основным сектором экономики России, и, соответственно, самым небезопасным. Риск не возврата средств заемщиками, или угроза того, что банк утратит свои собственные ресурсы, потеряет доход или потерпит дополнительные расходы в результате конкретных финансовых операций. Все это должно регулироваться и создавать стабильное функционирование. Собственно это и является основной целью экономической безопасности банковской системы [23, c.74].

-

Факторы обеспечения экономической безопасности кредитной организации

Экономическая безопасность организаций обусловливается в первую очередь способностью формировать конкурентные преимущества, которые являются источником устойчивой, прибыльной деятельности. Таким образом, экономическая безопасность непосредственно связана с экономической эффективностью организации.

С другой стороны, экономическая безопасность включает в себя поддержание финансовой устойчивости, платежеспособности, планирование будущих денежных потоков экономического субъекта, безопасность занятости. В связи c этим установление оптимального уровня безопасности предприятия нередко сводится к расчету известных финансовых показателей ликвидности, финансовой устойчивости, деловой активности.

При изучении экономической безопасности кредитной организации особое внимание традиционно смещается на обеспечение условий, позволяющих ей добиться максимального финансового результата. Вместе c тем безопасность становится объектом угроз преступных посягательств и предусматривает защищенность банка от угроз внешнего и внутреннего характера,

воздействия дестабилизирующих факторов. Это способствует банку сохранить и эффективно использовать свои возможности.

Основными видами угроз безопасности банковской деятельности являются:

-

угроза потери имущества; -

угроза порядку функционирования; -

угроза операционной деятельности.

Соответственно, управление экономической безопасностью коммерческого банка состоит из совокупности методов и приемов, с помощью которых обеспечивается его умение избегать угроз экономического характера, сохранять суверенность национальной экономики, ее стабильность и устойчивость [2,c.36].

Таким образом, вопросы обеспечения экономической безопасности прежде всего рассматриваются в рамках системы риск-менеджмента, направленного на распознавание, определение и уменьшение потенциальных потерь в деятельности коммерческого банка.

В таком контексте все факторы риска для банка могут быть сгруппированы по различным признакам. При этом наибольшую популярность получила идентификация опасностей в зависимости от сферы их образования,

соответственно, на внутренние и внешние.

Внешние и внутренние риски определены действиями субъектов, регулирующих банковский процесс либо участвующих в нем. Внешние факторы включают в себя социально-политическую, общеэкономическую ситуацию, состояние финансового рынка, степень развития банковской системы [37,c. 201]. Они детализированы на рисунке 1.1.

Рисунок 1.1 – Внешние факторы безопасности коммерческого банка

В особенности самым важным внешним фактором является финансовая стабильность. Основную опору обеспечения экономической безопасности современного коммерческого банка составляет устойчивость финансовой системы, являющаяся результатом деятельности системы управленческих, организационно-технических и информационных мер, ориентированных на защиту прав и интересов банка, рост уставного капитала, повышение ликвидности активов, сохранность финансовых и материальных ценностей, а также на гарантированность возврата кредитов [13, c.81].

Внутренние факторы связаны с финансовой деятельностью банка, его персонала. Особенно важными из них являются: качество планирования и принятия решения, организация труда и работа с персоналом, дисциплина и

многие другие. Совокупность характерных кредитной организации внутренних факторов экономической безопасности приведена на рисунке 1.2.Рисунок 1.2 – Внутренние факторы безопасности коммерческого банка Таким образом, своевременное обнаружение, анализ и оценка внешних и

внутренних факторов очень значимы для устойчивого функционирования и высокого уровня экономической безопасности кредитной организации. При выявлении таких угроз необходимо употреблять наиболее

эффективные и быстрые способы противодействия им.

-

Нормативно-правовая база в сфере экономической безопасности кредитных организаций

Так как кредитные организации подлежат строгому законодательному регулированию, следовательно, необходимо выделить федеральные законы и нормативные акты Банка России, которые регулируют деятельность кредитных организаций и, по сути, являются нормативной базой в области экономической безопасности (поскольку, например, Банк России устанавливает различные нормативы для банков, чтобы обеспечить защищённость их деятельности).

Рассмотрим основные документы и их содержание.

Федеральный закон от 10.07.2002 № 86-ФЗ (последняя редакция) «О Центральном банке Российской Федерации (Банке России)» главный документ, который предопределяет статус Центрального банка и регламентирует его взаимоотношения с другими кредитными организациями [43]. Так, согласно главе 10 данного Федерального закона, Банк России располагает правом осуществления банковского регулирования и надзора с целью поддержания стабильности финансовой системы страны, в том числе правом регистрации кредитных организаций, установления нормативов и последующего контроля над их соблюдением. Здесь же предусмотрены санкции за нарушения банковского законодательства, процедура отзыва лицензии. Таким образом, ЦБ РФ имеет прямое влияние на банковский рынок и банковскую конкуренцию в целом, так как является надзорным органом.

В соответствии c данным законодательным актом, Банк России является юридическим лицом.