Файл: Контрольная работа по теме Базы данных в Excel 72 IV. Макросы в ms excel 78 Макросы для автоматизации работ 78.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 773

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рис.6.1. График функции (6.21)

Из таблицы и соответствующего ей рисунка следует, что функция пересекает ось X (т.е. имеет второй корень) при времени, примерно равном 12.

-

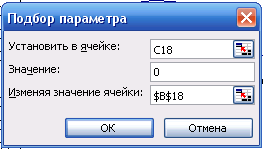

Полученное приближенное значение второго корня следует вводить в качестве начального при использовании средства «Подбор параметра» (рис. 6.2).

Для рассматриваемого примера:

Рис. 6.2. Окно Подбор параметра

В результате получим, что второй корень равен 11,88 лет.

-

Варианты заданий

Решить задачу об эквивалентности ставок для следующих сочетаний уравнений.

| Вариант | Сочетание уравнений | Вариант | Сочетание уравнений |

| 1 | (6.9) – (6.11) | 9 | (6.11) – (6.13) |

| 2 | (6.9) – (6.12) | 10 | (6.13) – (6.13) |

| 3 | (6.9) – (6.13) | 11 | (6.13) – (6.14) |

| 4 | (6.9) – (6.14) | 12 | (6.13) – (6.15) |

| 5 | (6.9) – (6.15) | 13 | (6.13) – (6.17) |

| 6 | (6.9) – (6.17) | 14 | (6.14) – (6.16) |

| 7 | (6.10) – (6.13) | 15 | (6.15) – (6.16) |

| 8 | (6.10) – (6.16) | 16 | (6.16) – (6.17) |

Примечание

В тех вариантах, где присутствуют уравнения амортизации, начальная стоимость оборудования и величина начальной стоимости вклада не равны. При этом должно выполняться соотношение:

S0 > P.

Смысл этого соотношения можно пояснить на примере следующей задачи:

Имеется P ден. средсв, которые мы можем положить в банк под проценты. Имеется оборудование (дом, ТС…) со стоимостью S0. В начальный момент времени S0 > P , которое затем удешевляется с каждым годом в силу его амортизации.

Через какой промежуток времени, мы сможем приобрести данное оборудование.

6.5. Методы анализа проектов

(использование средства «Подбор параметра»)

6.5.1. Термины и определения

При выполнении заданий используются следующие понятия [4]:

1. Затраты (или расходы) – означают некие суммы, вложенные в инвестиции или проекты. При вычислениях вводятся в ячейки листа или в формулы со знаком «минус».

2. Доходы – означают некие суммы, полученные в результате реализации проектов. При вычислениях вводятся в ячейки листа или в формулы со знаком «плюс».

3. Прибыль. Рассчитывается по формуле:

Прибыль = Доходы – Расходы (6.22)

4. Рентабельность. Рассчитывается по формуле:

Рентабельность = Доходы / Расходы (6.23)

5. Индекс рентабельности. Определятся как величина рентабельности, выраженная в процентах.

ИндексРентабельности = Рентабельность * 100% (6.24)

6. Поток платежей. Представляет собой график денежных поступлений в ходе выполнения инвестиционного проекта.

Таблица 6.6

| Годы | 0 | 1 | 2 | 3 |

| Платежи | – 40 | 15 | 25 | 20 |

Представленный в табл.6.6 поток платежей означает, что в начальный год инвестиции (проекта) мы вложили в него 40 млн. руб., а в последующие годы получили (или должны получить) доходы в размере 15, 25 и 20 млн. руб.

7. Ставка дисконтирования (или норма прибыли) – это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данная величина зависит от ряда факторов, прежде всего, от ставки рефинансирования, уровня инфляции, финансовой устойчивости конкретного предприятия.

8. Срок окупаемости.

Под обыкновенным сроком окупаемости (PP) инвестиционного проекта понимают временной интервал, в течение которого сумма доходов, полученных от реализации проекта, окажется равной инвестиции.

Пример.Пусть произведена инвестиция I в размере 38 тыс. руб., а ожидаемые доходы представлены в табл. 6.7.

Таблица 6.7

| Годы | 1 | 2 | 3 | 4 | 5 |

| Поступление наличности, тыс. р. | 8 | 12 | 12 | 8 | 8 |

Решение. Сумма поступлений за первые три года составит (тыс. руб.):

S3 = 8+12+12 = 32 <38.

Сумма поступлений за первые четыре года составит (тыс. руб.):

S4 = 32+8 = 40 >38.

Таким образом,

Следовательно, инвестиции окупятся за 3 первых года и часть х четвертого года, т. е. РР = 3 + х. Составим уравнение:

32 + 8х = 38.

Отсюда х = 6/8 = 0,75. Таким образом, обыкновенный срок окупаемости РР= 3+0,75= 3,75 года.

Дисконтированный срок окупаемости (DPP) определяется аналогично, только в этом случае производят предварительный пересчет будущих доходов на начальный (нулевой) год инвестиции. Для этого каждый из платежей надо дисконтировать, т.е. поделить на соответствующий коэффициент1, и только затем полученные суммы сложить.

Такая пересчитанная сумма величина называется приведенной стоимостьюPV (PresentValue). В MS Excel для расчета PV применяется функция ЧПС.

Тогда действительная прибыль равна:

Прибыль = PV – Расходы . (6.26)

Полученный по формуле (6.26) результат называется также чистой приведенной стоимостью. В финансовом анализе и в англоязычной литературе этот показатель называется NPV (NetPresentValue).

6.5.2. Примеры

Пример 1.

Рассчитать финансовые показатели проекта, параметры которого приведены в таблице. Ставка дисконта равна 10%.

Для решения разместим данные следующим образом:

| | A | B | C | D | E | F | G |

| 2 | | | | | | | |

| 3 | | Ставка | 10% | | | | |

| 4 | | Годы | 0 | 1 | 2 | 3 | |

| 5 | | Платежи | –40 | 15 | 25 | 20 | |

| 6 | | PV | 49,32 | | | | |

| 7 | | NPV | 9,32 | | | | |

| 8 | | Индекс рентабельности | 1,233 | | | | |

| 9 | | | | | | | |

В ячейку С6 вводится формула =ЧПС(С3;D5:F5);

В ячейку С7 вводится формула = С6 + С5;

В ячейку С8 вводится формула = – С6 / С5;

Обратите внимание на получившееся значение PV. Из–за 10% инфляции эта величина заметно меньше прямой суммы доходов.

Пример 2.

Даны два инвестиционных проекта:

-

Период

0

1

2

3

Проект А

–800

500

200

1880

Проект В

?

3500

4500

2000

Определить величину первоначальных вложений в проект B, если известно, что индекс рентабельности проектов одинаков.

Для решения задачи разместим данные следующим образом:

| | A | B | C | D |

| | | | | |

| 2 | | Ставка | 10% | 10% |

| 3 | | Время | Проект А | Проект В |

| 4 | | 0 | –800 | –1000 |

| 5 | | 1 | 500 | 3500 |

| 6 | | 2 | 200 | 4500 |

| 7 | | 3 | 1880 | 2000 |

| 8 | | PV | 2 032 | 8 403 |

| 9 | | Индекс рентабельности | 2,540 | 8,403 |

| 10 | | Разность | -5,863 | |