Файл: Статья Цели и предмет настоящего Федерального закона.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 122

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

Если сотрудник не отработал 12 месяцев

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

Если у сотрудника нет зарплаты за период расчета

Тогда берется предшествующий период.

Если у сотрудника нет фактически отработанных сумм

Например, сотрудника могут взять на работу и в первый же день отправить в командировку. В этом случае следует считать из оклада.

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

при переводе между подразделениями (если перевод осуществляется в рамках одного трудового договора без его прекращения, с помощью заключения дополнительных соглашений, все суммы будут входит в расчет данного трудового договора);

при реорганизации (если трудовые отношения с сотрудниками прекращаются, образуется другое юрлицо и имеет место прекращение трудовых отношений, то в момент прекращения трудовых отношений выплачиваются все причитающиеся суммы, а все расчеты, связанные с расчетом среднего заработка, начинают производиться с момента заключения нового трудового договора).

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

-

Порядок расчета и отражения в бухгалтерском учете отчислений в Фонд социального страхования. На какие цели используется данный фонд на предприятии

Порядок отражения в бухгалтерском учете организации расчетов по соцстраху будет выглядеть следующим образом:

-

пособия за счет Фонда социального страхования Российской Федерации, начисленные организацией в пользу работников в связи с болезнью, рождением ребенка или уходом за детьми, отражаются по дебету счета 69.1, которому кредитует 70; -

перечисление взносов в ФСС проводится в виде 69.1 – 51; -

если выплаты в адрес сотрудников осуществляются за счет средств Фонда социального страхования, то такую операцию следует отражать на дебете 70, которому корреспондирует кредит 51; -

взносы в соцстрах оформляются по Дт 20, 23, 25, 26, 29, 44, 91.2 и т.д., а также по Кт 69.1; -

компенсации, выдаваемые сотрудникам из кассы, проводятся по дебету счета 69, кредиту 50; -

начисление пеней и штрафов — К99, Д69; -

возврат сумм переплаты на основании заявления страхователя оформляется как 51-69.1.

Счет 69 "Расчеты по социальному страхованию и обеспечению" предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты субсчета:

69-1 "Расчеты по социальному страхованию",

69-2 "Расчеты по пенсионному обеспечению",

69-3 "Расчеты по обязательному медицинскому страхованию".

На субсчете 69-1 "Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 "Расчеты по социальному страхованию и обеспечению" могут открываться дополнительные субсчета.

Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

- счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации;

- счетом 70 "Расчеты с персоналом по оплате труда" - в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

-

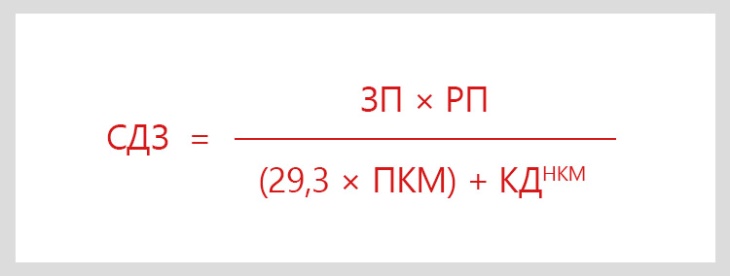

Порядок расчета отпускных, если расчетный период отработан работником не полностью?

Е

сли один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется так: сумму фактически начисленной заработной платы за расчетный период разделить на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922)

где:

-

СДЗ — средний дневной заработок; -

ЗП — заработная плата; -

РП — расчетный период; -

ПКМ — количество полных календарных месяцев; -

КДНКМ — количество календарных дней в неполных календарных месяцах.

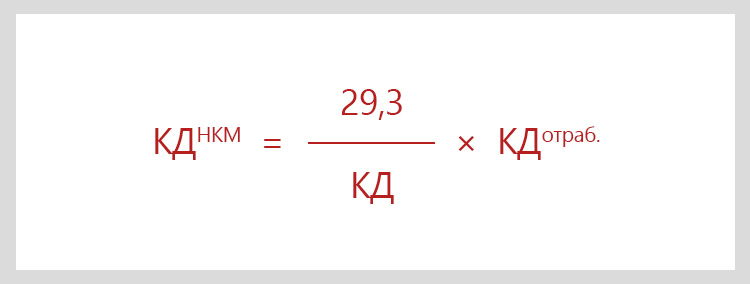

К

оличество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922)

где:

-

КДНКМ — количество календарных дней в неполных календарных месяцах; -

КД — количество календарных дней; -

КДотраб. — количество календарных дней, отработанных в месяце.

-

Поясните на примере порядок удержания налога на доходы физических лиц из заработной платы работника.

Поясните на примере порядок удержания налога на доходы физических лиц из заработной платы работника.

Ответ.

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне.

Пример 1.

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

В сентябре 2020 г. в пользу Березкина Ивана Петровича были начислены:

зарплата в сумме 50 000 рублей;

пособие по нетрудоспособности — 17 500 руб;

отпускные — 45 000 рублей;

материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

По зарплате: 50 000 × 13 % = 6500 руб.

По больничному листу: 17 500 × 13 % = 2275 руб.

По отпускным: 45 000 × 13 % = 5850 руб.

Материальная помощь до 4000 руб. включительно НДФЛ не облагается.

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Пример 2. Исполнительный лист, алименты.

В конце августа 2020 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

исполнительное производство ОАО «Банк России» — 210 000 руб.;

исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

-

Стандартные налоговые вычеты: виды, размеры, порядок применения при расчете НДФЛ

-

Стандартные налоговые вычеты: виды, размеры, порядок применения при расчете НДФЛ

Виды стандартных налоговых вычетов

Стандартные налоговые вычеты:

вычет на налогоплательщика

Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п. 1 ст. 218 НК РФ.

вычет на ребенка (детей)

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.