Файл: Исследование современного состояния страхования профессиональной ответственности в организации россгострах.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 159

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

– рисковое страхование – виды страховой деятельности иные, чем страхование жизни, не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования, не связанные с накоплением страховой суммы в течение срока действия договора страхования;

– накопительное страхование – это виды страхования, условия которых предусматривают выплату как при дожитии застрахованного до окончания срока страхования, так и в случае его смерти в течение срока действия договора.

Нетто-ставка дополнительно включает в себя накопительную составляющую, за счет которой производится накопление страховой суммы, подлежащей к выплате по окончанию срока страхования.

Итак, действует различие между рисковым и накопительным страхованием при расчете страховых тарифов. Рассмотрим методики расчета тарифных ставок для рисковых видов страхования:

1. Статистика по рассматриваемому виду страхования позволяет оценить:

q – вероятность наступления страхового случая по одному договору страхования;

S – среднюю страховую сумму по одному договору страхования;

Sb – среднее возмещение по одному договору страхования при наступлении страхового случая;

2. Не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3. Расчет тарифов производится при заранее известном количестве договоров N, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования:

q = M /N,

где N – общее количество договоров, заключенных за некоторый период времени в прошлом;

М – количество страховых случаев в N договорах;

Si – страховая сумма при заключении i-го договора; i = 1, 2, ..., N;

Sbk – страховое возмещение при k-м страховом случае; k = 1, 2, ..., М.

В отношении средней выплаты к средней страховой сумме (Sb/S) в методике рекомендуется принимать не ниже:

0,3 – при страховании от несчастных случаев и болезней, в медицинском страховании;

0,4 – при страховании средств наземного транспорта;

0,6 – при страховании средств воздушного и водного транспорта;

0,5 – при страховании грузов и имущества, кроме средств транспорта;

0,7 – при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков.

Рассматривая состав и структуру страхового тарифа, установлено, что неттоставка состоит из двух частей: рисковая ставка (Т0) и рисковая надбавка (Тр ):

ТN = Т0 + Тр.

Рисковая ставка (Т0) соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая (q), средней страховой суммы (S) и среднего возмещения (Sb).

Соответственно рисковая ставка (Т0) со 100 руб. страховой суммы:

Т0 = 100 (Sb /S).

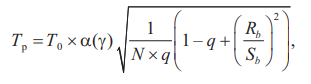

Рисковая надбавка (Тр) учитывает целый ряд важных позиций:

-

вероятные превышения количества страховых случаев относительно их среднего значения; -

количество договоров, отнесенных к периоду времени, на который проводится страхование (n); -

среднеквадратическое отклонение возмещений при наступлении страховых случаев (Rb); -

гарантии требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям (γ).

Действует два варианта расчета рисковой надбавки:

1-й вариант. Рисковая надбавка может быть рассчитана для каждого риска.

α(γ) - коэффициент гарантии безопасности:

| коэффициент гарантии | α(γ) |

| 0,84 | 1,0 |

| 0,9 | 1,3 |

| 0,95 | 1,645 |

| 0,98 | 2,0 |

| 0,9986 | 3,0 |

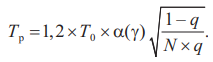

2-й вариант. Если у страховой организации нет данных о величине Rb, рисковая надбавка рассчитывается по формуле

Соответственно брутто-ставка (Tb ) рассчитывается по формуле

Tb = (Тn × 100)/(100 – f ),

где f (%) – доля нагрузки в тарифной ставке.

Обратимся к методике расчета тарифных ставок для накопительных видов страхования. Брутто-ставка состоит из нетто-ставки и нагрузки (покрываются расходы страховщика на ведение дела). Нетто-ставка состоит из рисковой ставки (взнос на страхование на случай смерти) и накопительного взноса.[13]

Особенность накопительных видов страхования состоит в следующем: страховщик инвестирует страховые резервы не только с целью получения дохода в свою пользу, как в рисковых видах, но и в пользу страхователя (накопление страховой суммы при гарантированной норме доходности).

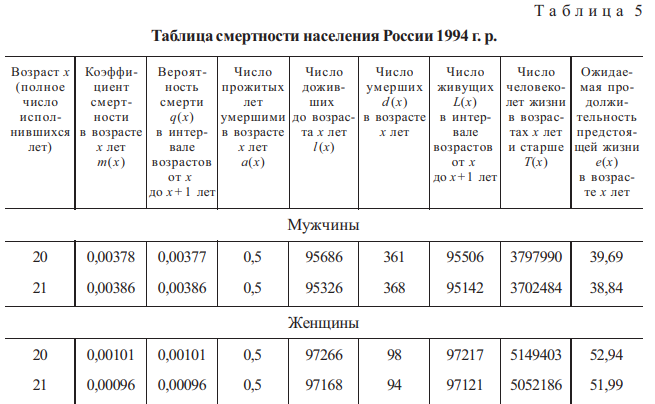

Для расчета применяются таблицы смертности. Пусть изучающий страхование не пугается этой формулировки. Таблицы смертности – это достижение математики, которое широко применяется в современной практике, включая инвестирование.

Таблица смертности – статистическая таблица, в которой содержатся расчетные показатели смертности населения в определенных возрастных категориях. Научная формулировка таблиц смертности несколько отлична – это система взаимосвязанных, упорядоченных по возрасту рядов чисел, описывающих процесс вымирания некоторого теоретического поколения с фиксированной начальной численностью населения.

Таблицы смертности применяются для установления возможных выплат по случаям смерти застрахованных или их дожитию до окончания срока страхования. Такие расчеты служат основанием для установления тарифных ставок по договорам долгосрочного страхования жизни.

Представим некоторые особенности таблиц смертности. Таблицы смертности строятся по гендерному признаку (женщины, мужчины).

Вероятность смерти и вероятность дожития – самые важные показатели таблиц смертности. Это характеристики сложившегося типа смертности и распределения ее уровня по отдельным возрастам

Таким образом, расчет страхового тарифа выступает основой всего страхового дела. Использование достоверной и обширной статистической базы, применение современных технологий и методов служат повышению качества и размерности страховых тарифов.

Тарифная политика и принципы дифференциации тарифных ставок

В целях проведения успешного и безубыточного страхования страховщик проводит определенную тарифную политику – комплекс мер, направленных на разработку и уточнение базовых тарифных ставок и их применение при заключении договоров страхования.[17]

Обозначим основные принципы тарифной политики страховщика:

-

Обеспечение эквивалентности страховых экономических отношений между страховщиком и страхователем на основе равенства полученной за тарифный период между страховой нетто-премии и общей суммы убытков (страховых выплат) в связи со страховыми случаями. -

Доступность страховых тарифов для широкого круга потенциальных страхователей, т. е. обеспечение экономической целесообразности страхования для потребителя. -

Стабильность страховых тарифов и расширение по возможности страховой ответственности при постоянных тарифах. -

Обеспечение самоокупаемости и рентабельности страховых операций. -

Обеспечение гибкости и индивидуальный подход при разработке и применении страховых тарифов при заключении договоров страхования, т. е. проведение страховщиком гибкой ценовой политики.

В страховой практике широко используется дифференциация страховых тарифов. Это разработка страховщиком системы базовых тарифов и коэффициентов.

Тем самым формируется тарифная сетка с учетом особенностей объектов страхования, застрахованных рисков и объема страховой ответственности.

При страховании имущества юридических лиц используются значения страховых тарифов в зависимости от вида имущества (основные и оборотные фонды, материалы и товарные запасы на складе, незавершенное строительство и т. п.) и перечня застрахованных рисков (огонь, вода, противоправные действия третьих лиц и т. д.). Страховые тарифы зависят от стоимости имущества или страховой суммы по договору страхования. Широкое применение находит франшиза. Принимаются определенные виды франшизы, устанавливаются ее параметры.[25]

ЗАКЛЮЧНИЕ

В данной работе рассмотрели теоретические аспекты страхования ответственности, такие как сущность и значение, объекты и страховые случаи страхования ответственности, а также мы выявили наиболее значимые причины для развития данной отросли в Российской Федерации.

Подводя итог, можно сделать следующий вывод: страхование ответственности является одной из важнейших отраслей страхования. Главная задача страхования ответственности заключается в том, чтобы защитить имущественные и финансовые интересы страхователя.

Для успешного развития данной отросли необходимо решить ряд проблем. Ведущую роль в этом процессе должно играть государство и крупные профессиональные объединения страховщиков, например Всероссийский союз Страховщиков.

Огромную роль в эффективном развитии страхования ответственности играет формирование рыночного сознания у населения. Необходимо, чтобы граждане отказались от мысли, что государство им «должно». Безусловно, социальная поддержка со стороны государства должна сохранятся, однако основную составляющую таких выплат должны формировать сами граждане, заключая соответствующие договора страхования.

Необходимо также расширить спектр обязательного страхования, но делать это нужно очень осторожно, с особой тщательностью проектируя страховые тарифы. Иначе эти меры вызовут активное недовольство населения, подрывая доверие к страховщикам и к страхованию как экономическому институту.

По-прежнему не решенной остается проблема налоговых махинаций с использованием страховых схем. Но в этом направлении предприняты серьезные законодательные и организационные шаги, что позволяет, надеется на скорейшее решение данного вопроса.

Развитие страхования неразрывно связано с развитием экономики страны в целом. При слабой экономике, не может быть речи о развитии системы страхования. Напротив, в условиях развитой экономики формируется платёжеспособный спрос на страховые услуги.

Экономический кризис 1998 года разорил множество страховых компаний. Однако, для самых сильных и конкурентоспособных страховщиков, сумевших удержаться на рынке