ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.11.2021

Просмотров: 455

Скачиваний: 1

5. ОРГАН ІЗАЦ ІЯ РЕЦ ЕН ЗУ ВА Н Н Я , ЗАХИ СТУ ТА ЗБЕРІГАН НЯ

КУРС О ВИ Х РОБІТ

Студент представляє

виконану роботу на кафедру не пізніш е,

ніж

за 10

днів до встановленого строку захисту.

П еред захистом бакалавр зоб ов’язаний ознайомитися з рецензією,

проаналізувати її та

підготувати відповіді на зауваження.

К р и т е р ії о ц ін ю в а н н я м іж д и с ц и п л ін а р н и х к у р со в и х

К урсова робота (проект) - один із видів індивідуальних науково-

дослідних завдань, що виконується в рамках самостійної роботи студента з

метою поглиблення дослідження конкретних наукових напрямів, тем, що є

складовими дисципліни, в межах якої виконується робота. Кінцевим етапом

виконання курсової роботи (проекту) є її (його) захист.

О цінюється курсова робота (проект) членами комісії за результатами її

(його) виконання та прилю дного захисту студентом за 100-бальною шкалою,

національною системою і за ш калою ЕСТ5. Загальна кількість балів включає:

- оцінку підготовки курсової роботи (проекту) (відповідність вимогам

щодо змістовного наповнення та технічного оформлення) - до

70 балів

включно

(Сумарна

кількість

балів

за

«Пояснювальну

записку»

та

«Ілюстративну частину»)

відповідного розділу Робочої програми навчальної

дисципліни

«Розподіл балів

,

які отрішують студенти»;

- оцінка захисту курсової роботи (проекту) - до

ЗО балів включно.

Загальна кількість балів, яку отримує студент за виконання та захист

курсової роботи (проекту) визначається згідно їх розподілу у відповідності із

встановленими

критеріями

оціню вання

типових

параметрів

курсового

проектування.

Перелік параметрів і діапазон їх оцінювання в балах затверджується на

кафедрі по якій виконується курсова робота (проект) залежно від специфіки

роботи

відображається

у

відповідних

«Методичних рекомендаціях по

виконанню курсових робіт (проектів)»

і доводиться до відома студента на

початку навчального семестру одночасно з видачею завдання.

У випадку, якщо після оціню вання етапу підготовки (пояснювальної

записки та ілю стративної частини) курсової роботи (проекту) виставлена оцінка

становить менш е ЗО

балів

гака курсова робота (проект) не допускається до

захисту і повертається на доопрацю вання.

Заповнена форма

рецензії, та,

зокрема, таблиці

«Розподіл балів

оціню вання курсової роботи (проекту)» обов’язково вкладається в курсову

роботу (проект) як додаток до неї (додаток Б).

Після захисту курсові роботи передаються на зберігання в архів

(бібліотеку)

кафедри,

де

реєструю ться

у

спеціальному

журналі.

М іждисциплінарні курсові роботи зберігаються протягом встановленого

строку.

/Закони України. - Режим доступу : htlp://www.uazakon.com/docimienl/spart94/

inx94063.htm.

93.

Цивільний кодекс України № 435-VI від 16 січ. 2003 р. [Електронний

ресурс]

/

Верховна

Рада

України.

-

Режим

д о с ту п у :

http: //zakon4.rada. gov.ua/laws/show/435-15.

6.3.

П ерелік професійних періодичних видань

1. «Актуальні проблеми економіки».

2. «Баланс».

3. «Баланс-Агро».

4. «Бухгалтерія в сільському господарстві».

5.

«Бухгалтерія».

6. «Бухгалтерський облік і аудит».

7. «Вісник податкової служби України».

8. «Все для бухгалтера в торгівлі».

9. «Все про бухгалтерський облік».

10. «Галицькі контракти».

11. «Дебет-Кредит».

12. «Економіка АПК».

13. «Економіка України».

14. «Облік і фінанси АПК».

15. «Податки і бухгалтерський облік».

16. «Пропозиція».

17. «Урядовий кур'єр».

18. «Фінанси України».

19. «Школа бухгалтера».

6.4.

С писок тіегп еї-р ес у р еів

1.

http://magazine.faaf.org.Ua/contcnt/scction/4/35/

- архів публікацій журналу

«Облік і фінанси АПК»

2. http://library.pl.ua/ - сайт Полтавської обласної універсальної бібліотеки ім.

І.П. Котляревського

3. http://www.nbuv.gov.ua/ - сайт бібліотеки ім. В.І. Вернадського

4. http://ww'w.rada.gov.ua/ - сайт Верховної Ради України

5. http://www.apu.com.ua/- сайт Аудиторської Палати України

6. http://www.vobu.com.ua/- сайт газети «Все про бухгалтерський облік»

7. 1 і11р:/^\^. visnuk.com .ua/- сайт журналу «Вісник податкової служби

України»

8. http://old.balance.ua/ - сайг журналу «Баланс»

9. http://dtkt.com.ua/- сайт журналу «Дебет-Кредит»

10.http://pidruchniki.ws/ - сайт «Українські підручники онлайн»

7.

ТЕМ АТИ КА М ІЖ ДИ С Ц И П Л ІН А РН И Х КУРС О ВИ Х РОБІТ

1. Облік руху основних засобів на підприємстві.

2. Облік зносу (амортизації) основних засобів на підприємстві.

3. О собливості обліку орендованих основних засобів.

4. Облік інвестиційної нерухомості.

5. Облік ремонту і модернізації необоротних активів підприємства.

6. Облік

необоротних

активів

при

використанні

ком п’ютерних

технологій.

7. Облік капітальних інвестицій.

8. Облік необоротних активів, утримуваних для продажу.

9. Облік довгострокових біологічних активів.

10. Облік поточних біологічних активів тваринництва.

11. Облік поточних біологічних активів рослинництва.

12. Облік нематеріальних активів на підприємстві.

13. Облік дебіторської заборгованості за товарними операціями.

14. Облік дебіторської заборгованості за нетоварними операціями.

15. Облік праці і заробітної плати.

16. Облік розрахунків за виплатами працівникам.

17. Порядок утворення та облік використання резервів і забезпечення

наступних витрат та платежів.

18. Облік розрахунків підприємств з Пенсійним фондом.

19. Облік розрахунків підприємств за єдиним соціальним внеском.

20. Облік розрахунків з фондами соціального страхування.

21. Облік розрахунків підприємств за податком на доходи фізичних осіб.

22. Облік розрахунків з учасниками.

23. Порядок формування, облік акціонерного капіталу та розрахунків з

засновниками.

24. Облік формування зареєстрованого (статутного) капіталу підприємств

різних форм власності.

25. Особливості формування облік використання власного капіталу.

26. Облік формування і використання прибутку підприємства.

27. Облік

фінансових

результатів

та

використання

прибутку

підприємства.

28. Облік розрахунків підприємств за податками і платежами.

29. Особливості обліку розрахунків сільськогосподарських підприємств з

ПДВ.

30. Облік розрахунків підприємств за непрямими податками.

3 1. Облік розрахунків підприємств за прямими податками.

32. Облік розрахунків за фіксованим сільськогосподарським податком.

33. Облік розрахунків за податком на прибуток підприємств різних форм

власності.

34. Особливості обліку розрахунків за податками і платежами малих

підприємств.

35. Облік запасів підприємства.

36. О блік виробничих запасів підприємства.

37. О блік продукції сільськогосподарського виробництва.

38. Облік малоцінних активів підприємства.

39. Облік наявності й використання готової продукції.

40. Облік наявності й використання паливо-мастильних матеріалів.

41. О блік реалізації продукції (робіт, послуг).

42. О блік доходів та витрат від реалізації продукції.

43. Особливості обліку доходів та витрат в торговельних підприємствах.

44. Облік доходів і витрат основної діяльності.

45. Облік доходів та витрат інвестиційної діяльності.

46. Облік доходів та витрат фінансової діяльності.

47. Облік витрат виробництва та виходу продукції.

48. Облік витрат виробництва та виходу продукції зернових культур (з

означеної іруп и можна обрати одну культуру. Н априклад, «озимої пшениці»).

49. Облік витрат виробництва та виходу продукції технічних культур (з

означеної групи можна обрати одну культуру. Н априклад, «соняшнику).

50. Облік витрат виробництва та виходу продукції овочівництва.

51. О блік витрат виробництва та виходу продукції овочів закритого

грунту.

52. Облік витрат виробництва та виходу продукції садівництва.

53. О блік витрат виробництва та виходу продукції основного стада ВРХ.

54. О блік витрат виробництва та виходу продукції м ’ясного скотарства.

55. Облік витрат виробництва та виходу продукції свинарства.

56. О блік витрат виробництва та виходу продукції вівчарства.

57. Облік витрат виробництва та виходу продукції конярства.

58. Облік витрат виробництва та виходу продукції птахівництва.

59. Облік витрат виробництва та виходу продукції рибництва.

60. Облік витрат виробництва та виходу продукції звірівництва.

61. Облік витрат на утримання та робіт і послуг допоміж них виробництв

(за

видами:

ремонтна

майстерня,

вантаж ний

автотранспорт,

енергогосподарство, теплогосподарство, гужовий транспорт).

62. Облік витрат та виходу продукції промислових і переробних

виробництв.

63. О блік витрат і послуг обслуговую чих виробництв.

64. Облік загальновиробничих та адміністративних витрат підприємства.

65. Облік витрат діяльності підприємства.

66. Облік розрахунків з підзвітними особами підприємства.

67. Облік грош ових коштів та їх еквівалентів.

68. Облік грош ових коштів та їх потоків в умовах застосування

ком п'ю терної системи бухгалтерського обліку.

69. О блік розрахунків за кредитами банків та інших позикових коштів.

70. Облік кредитів банку та інших позикових коштів в умовах

застосування к ом п'ю терної системи бухгалтерського обліку.

71. О блік розрахунків з різними дебіторами.

72. О блік розрахунків з різними дебіторами в умовах автом атизації

обліку.

73. Облік розрахунків з покупцями та замовниками.

74. Облік розрахунків з покупцями та замовниками в умовах застосування

к ом п ’ю терної системи бухгалтерського обліку.

75. Облік розрахунків з підзвітними особами в умовах застосування

к ом п ’ю терної системи бухгалтерського обліку.

76. Облік розрахунків за претензіями.

77. Облік розрахунків за претензіями та відш кодуванню завданих збитків

в умовах застосування ком п’ю терної системи бухгалтерського обліку.

78. Облік розрахунків з постачальниками та підрядниками.

79. Облік розрахунків з постачальниками та підрядниками в умовах

застосування ком п ’ю терної системи бухгалтерського обліку.

80. Облік розрахунків з різними кредиторами.

81. Облік розрахунків векселями та вексельних операцій.

82. Облік лізингових операцій.

83. Облік орендних операцій.

84. Облік довгострокових зоб ов’язань.

85. Облік забезпечень та цільового фінансування.

86. Особливості обліку діяльності малих підприємств.

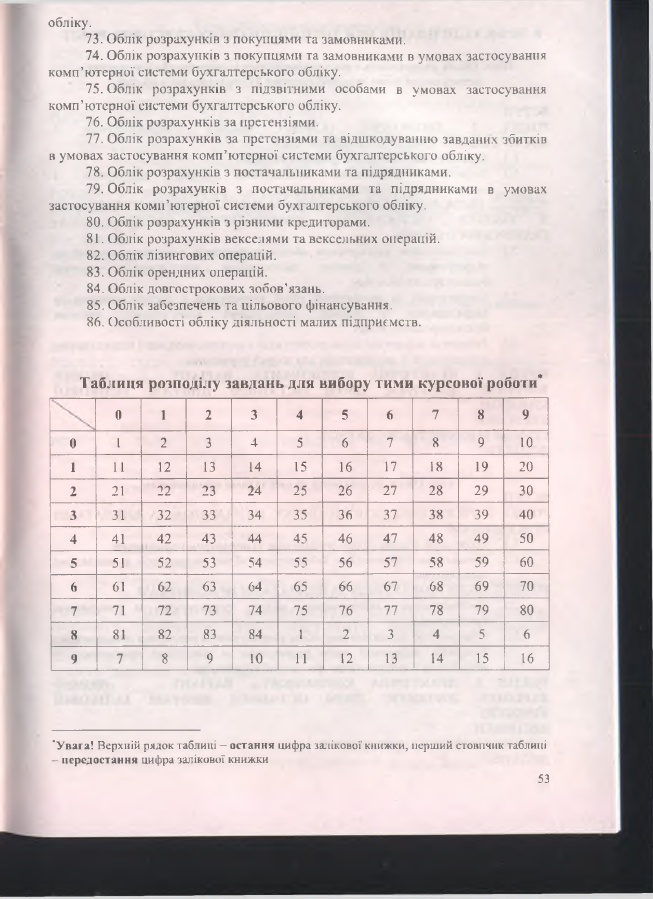

Таблиця розподілу завдань для вибору тими курсової роботи*

0

1

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

10

1

11

12

13

14

15

16

17

18

19

20

2

21

22

23

24

25

26

27

28

29

30

3

31

32

33

34

35

36

37

38

39

40

4

41

42

43

44

45

46

47

48

49

50

5

51

52

53

54

55

56

57

58

59

60

6

61

62

63

64

65

66

67

68

69

70

7

71

72

73

74

75

76

77

78

79

80

8

81

82

83

84

1

2

3

4

5

6

9

7

8

9

10

11

12

13

14

15

16

"Увага! Верхній рядок таблиці - остання цифра залікової книжки, перший стоппчик таблиці

- передостан ня цифра залікової книжки