Файл: Анализ и управление финансовой устойчивостью организации.docx

Добавлен: 09.11.2023

Просмотров: 231

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Федеральное государственное образовательное бюджетное учреждение

высшего образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Калужский филиал

Кафедра «Экономика, финансы и гуманитарные дисциплины»

КУРСОВАЯ РАБОТА

по дисциплине «Финансы организаций»

на тему: «Анализ и управление финансовой устойчивостью организации»

Направление подготовки: 38.03.01 Экономика

Профиль: «Финансы и кредит»

Выполнила студентка 3 курса,

группы 3ЭБФз2,

формы обучения заочной

Пахарева (Петрунина) Арина Андреевна

(Ф.И.О. студента)

Научный руководитель:

заведующий кафедрой «Экономика, финанс и гуманитарные дисциплины», к.э.н., доцент Орловцева О.М.

(ученая степень, звание, Ф.И.О.)

Дата поступления Работа допущена Работа защищена

работы на кафедру: к защите: с оценкой_____________

_____ __________ 2023г. _______________ _______________________

____ _________2023 г. ______ ___________2023 г.

Калуга 2023

«Анализ и пути повышения эффективности управления оборотными активами организации»

Содержание

Введение

Глава 1. Теоретические аспекты анализа эффективности управления оборотными активами организации

-

Экономическая сущность, виды оборотных активов организации и их роль в обеспечении деятельности организации -

Система управления оборотными активами организации -

Методика анализа эффективности управления оборотными активами организации

Глава 2. Оценка эффективности управления оборотными активами ООО «СтройТрейдСервис»

2.1 Организационно-экономическая характеристика деятельности ООО «СтройТрейдСервис»

2.2 Оценка динамики и структуры оборотных активов организации

2.3 Анализ эффективности управления оборотными активами организации

Глава 3. Разработка рекомендаций по повышению эффективности управления оборотным капиталом ООО «СтройТрейдСервис»

3.1 Разработка рекомендаций для ООО «СтройТрейдСервис»

Заключение

Список использованной литературы

Введение

Построение эффективной системы управления оборотными активами организации позволяет выявить дополнительные внутренние резервы, и способствует улучшению основных экономических показателей деятельности предприятия. При этом она должна быть ориентирована на определение необходимого объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности. Чтобы размер и структура оборотных активов организации всегда оставались оптимальными, надо создать такую систему управления, которая позволит не только однократно определить его параметры, но и мониторить их состояние.

Ключевой момент в этом деле - максимально точный прогноз размера оборотных активов организации в краткосрочной перспективе. Организация эффективной системы планирования и анализа оборотных активов, положительно сказывается на результатах финансовой деятельности предприятия. При этом, отсутствие или недостаточность оборотных активов неизбежно приводит к неблагоприятным последствиям.

Целью написания курсовой работы является оценка эффективности управления оборотными активами организации и разработка практических рекомендаций, направленных на повышение уровня эффективности их использования.

Для достижения поставленной цели были поставлены и решены следующие задачи:

-

изложить теоретические аспекты по теме исследования; -

привести организационно-экономическую характеристику деятельности организации; -

провести оценку уровня эффективности использования оборотных активов организации и выявить основные проблемы в деятельности организации в рамках проводимого исследования; -

предложить практические рекомендации, направленные на повышение уровня эффективности использования оборотных активов организации.

Объектом исследования является финансово-хозяйственная деятельность ООО «СтройТрейдСервис», предметом исследования выступают организационно-экономические отношения, возникающие в процессе управления оборотными активами организации.

При написании курсовой работы использовались следующие методы исследования: монографический, абстрактно-логический, коэффициентный, описательный, табличный.

Информационной базой для написания курсовой работы послужили: нормативно-правовые акты Российской Федерации, статьи и экономические обзоры в периодических изданиях по теме исследования, труды отечественных авторов, данные интернет-ресурсов, данные бухгалтерской (финансовой) отчетности организации.

Глава 1. Теоретические аспекты анализа эффективности управления оборотными активами организации

-

Экономическая сущность, виды оборотных активов организации и их роль в обеспечении деятельности организации

Ключевым фактором успеха производственно-хозяйственных операций организаций является рациональное использование оборотных средств. В условиях производственного процесса любой организации лежит материальная и финансовая база. От ее достаточности зависят непрерывность и ритмичность производства и реализации продукции. Именно это и определяет важность и актуальность оптимального размещения средств в оборотных активах.

Оборотные активы - элемент ресурсного потенциала, контролируемый организацией и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, потребляемый однократно с целью обеспечения определенной экономической выгоды в будущем. В определении оборотных активов закреплена материально - вещественная и нематериальная форма оборотных средств, их принадлежность предприятию, отражена их связь с капиталом и с активом бухгалтерского баланса, выявлены основные характеристики, отличающие активы от прочих видов имущества предприятия. Таким образом, специалисты в практической деятельности все чаще используют категорию «оборотные активы», причем преимущественно в управленческом аспекте, когда приоритетными являются не вопросы применения того или иного понятия, а процесс организации функционирования оборотных производственных фондов и фондов обращения либо их отдельных элементов, оценка его результата.

В основу экономической сущности оборотных активов Н.В. Кожарская положила временной принцип, понимая под оборотными средствами активы которые в течение непродолжительного времени будут обращены в деньги [4].

Значимость оборотных средств для процесса производства и обеспечения непрерывности функционирования предприятия раскрыта в работах Н.А. Васильевой, Т.А. Матеуша, М.П. Миронова. При этом они рассматривают оборотные активы, прежде всего, как денежные средства необходимые для создания условий производства и обращения [2].

Соглашаясь с точками зрения выше рассмотренных авторов, М.И. Ткачук выделяет две формы существования оборотных активов: материальную и финансовую и подчеркивает их необходимость для хозяйственного оборота [13].

Как и представители западной экономической теории А.Д. Шеремет приравнивает оборотные активы к текущим активам фирмы, которые полностью расходуются в течение одного производственного цикла [16].

Н. В. Колчина, Е.И. Шохин подразделяют оборотные средства на производственные фонды и фонды обращения, при этом главной их целью они называют обеспечение бесперебойного процесса производства и реализации [14].

Сходной позиции придерживается Г.В. Савицкая, которая предлагает рассматривать оборотные активы как часть капитала предприятия служащую для обеспечения непрерывности хозяйственных операций [10].

П.М. Чорба, А.А. Гулько полагают, что на формирование производственных фондов и фондов обращения предприятия направляют собственные, заемные и привлеченные средства, стоимость этих средств необходимая для обеспечения непрерывности кругооборота в процессе расширенного воспроизводства, составляют оборотные средства [15].

М.Н. Крейнина, В.П. Грузинов и А.С. Пелих под оборотными активами понимают совокупность денежных средств необходимых для функционирования хозяйствующих субъектов [5].

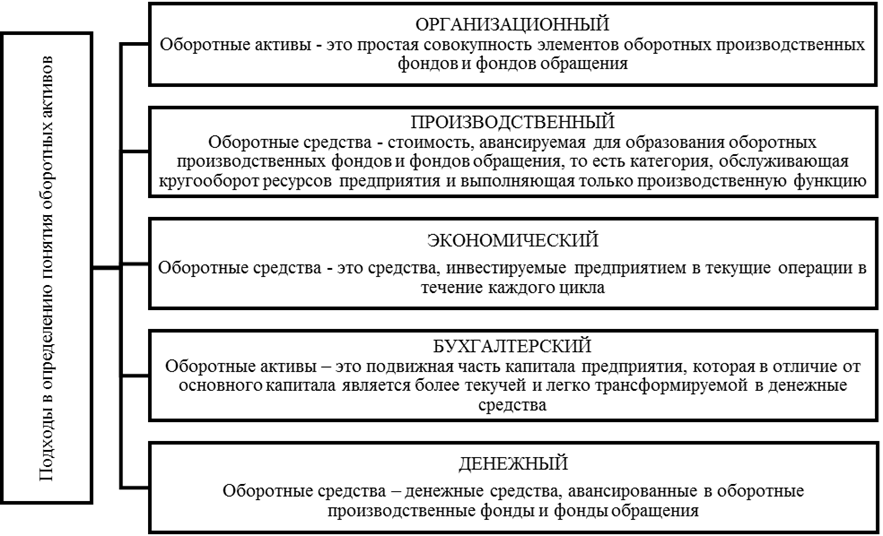

Современные подходы к определению экономической сущности оборотных активов формируют пять основных направлений трактовки понятия:

Рисунок 1 – Подходы к определению понятия «оборотные активы» предприятия

Выполненный литературный обзор позволяет обобщить точки зрения ученых экономистов в две большие группы: «вещный» и «монетарный» подходы. Согласно «вещному» подходу оборотные активы рассматриваются, как материальные ценности; недостаток этого подхода состоит в том, что для преобразования материальных ценностей в готовую продукцию необходимо участие дополнительных факторов производства, в частности труда; именно в процессе воздействия труда на материальные ценности и создается новая стоимость продукта. Таким образом, оборотные активы формально не являются материальными ценностями. В этом проявляется ограниченность «вещного» подхода.

Согласно «монетарному подходу» оборотные активы выступают в виде денежных средств. Однако, по нашему мнению, не бесспорно отождествлять средства, занятые в процессе производства и обращения, с деньгами. Деньги являются лишь посредником между различными стадиями кругооборота средств. Формально материальные оборотные активы существуют в виде запасов, незавершенного производства, готовой продукции. А денежную форму принимают лишь в промежутках между окончанием старого и началом нового кругооборотов. Таким образом, нам представляется, что ни «вещный» ни «монетарный» подход в полной мере не объясняют экономическую сущность оборотных активов. Объединение этих подходов позволяет получить более полное представление об экономической природе данной категории. Она заключается в непрерывной смене «вещной» и «монетарной» формы. Оборотные активы не расходуются, не потребляются, а авансируются, возвращаясь после одного оборота и вступая в последующий.

В зависимости от источника выделяют следующие виды оборотных активов представленных в Приложении 1.

Основой экономической сущности оборотных активов является их участие в процессе кругооборота капитала и создания новой стоимости. Кругооборот капитала представляет собой три стадии:

1) за счет денежных средств приобретаются сырье и материалы, необходимые для процесса производства;

2) из сырья и материалов производится готовая продукция;

3) готовая продукция продается за наличный расчет и сразу формирует новую стоимость либо реализуется с отсрочкой платежа.

В этом случае образуется дебиторская задолженность, которая впоследствии также преобразуется в деньги. При этом для обеспечения расширенного воспроизводства объем денежной наличности полученной по итогам кругооборота должен быть больше, чем первоначально авансированный. Таким образом, чем больше оборотов совершают средства предприятия, тем больше оно получает денег. Выявленная экономическая сущность оборотных активов позволяет выделить следующие их основные признаки, представленные в Приложении 2.

Оборотные активы играют важную роль в деятельности любого предприятия.

Это объясняется следующими аспектами:

1. наличие оборотных средств - это обязательное условием начала и нормального функционирования производства и сбыта продукции (работ, услуг);

2. структура, объем и скорость оборота данных активов влияют на платежеспособность компании;

3. эффективность использования оборотных активов оказывает значительное воздействие на уровень затрат, прибыль, рентабельность и т. д.

Таким образом, состав и структура оборотных активов хозяйствующих субъектов определяют их производственные и финансовые возможности, и служат основой непрерывности их функционирования.

-

Система управления оборотными активами организации

Проблема управления оборотными активами предприятия является актуальной и на сегодняшний день для всех субъектов хозяйствования, независимо от сложившихся условий рыночной экономики. Особенно остро данная проблема встает перед предприятием в период кризиса, когда увеличивается влияние на результаты его хозяйственной деятельности со стороны воздействующих факторов внешней и внутренней среды. Для реализации функции управления оборотными активами предприятия требуются инструменты не только для прогнозирования и планирования оборотных активов, но и для разработки эффективного механизма управления ими [7]:

К задачам управления оборотными активами относятся:

-

создание оптимальной структуры и состава оборотных активов с учетом текущей ситуации на предприятии и ожидаемых изменений; -

потребность в оборотных активах должна быть определена достаточно точно: недостаток приведет к остановке производства, а излишек — к снижению показателей оборачиваемости и эффективности использования.

О.А. Кузьминых утверждает, что эффективное управление оборотными активами обеспечивает максимизацию прибыли предприятия, которая формируется за счет вложенного в оборот капитала при обеспечении необходимой платежеспособности предприятия [5, с. 240].

Итак, основная цель финансового менеджмента в управлении оборотными активами предприятия заключается в обеспечении его постоянной платежеспособности.

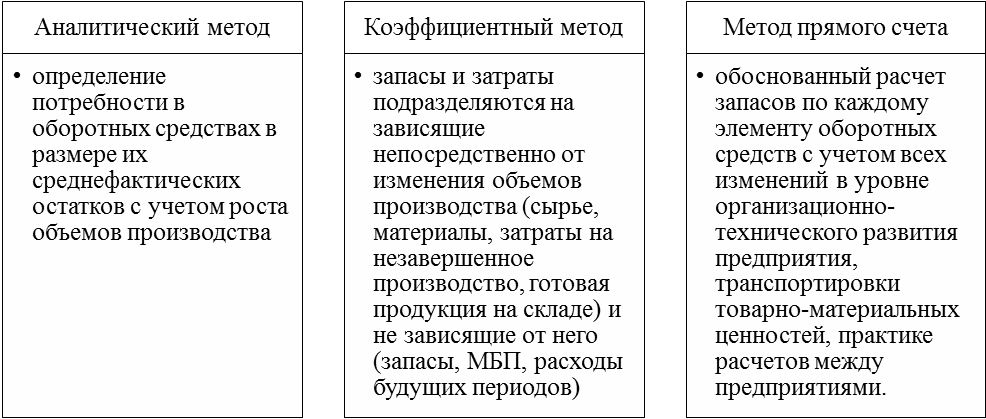

Следует отметить обобщенные методы управления оборотными активами предприятия (рис. 2):

-

аналитический; -

коэффициентный; -

метод прямого счета. -

метод прямого счета.

Рисунок 2 - Методы управления оборотными активами предприятия

Подходы к управлению оборотными активами предприятия применяются в зависимости от сложившихся на предприятии условий ведения хозяйственной деятельности. На практике определено, что предпочтительней всего в управлении оборотными активами выступает сочетание умеренной стратегии со средним риском и средним доходом.

Рассмотрим подходы к управлению оборотными активами предприятия:

Консервативный – предполагает поддержку высокого уровня финансовой надежности при отсутствии больших возможностей для роста и развития организации (большие запасы продукции, низка дебиторская задолженность и т.п.). Имеет недостатки: низкая динамика прироста суммы оборотных активов, невысокая эффективность продажи готовой продукции, сокращение клиентской базы, а также низкая эффективность использования финансовых ресурсов.

Умеренный – предполагает поддержку среднего уровня финансовой надежности при сочетании определенных возможностей для роста и развития предприятия (увеличение объемов вовлекаемых в оборот средств, финансируемых за счет собственных и привлеченных источников, умеренный объем запасов и сумм дебиторской задолженности). Данный метод сочетает достоинства двух методов: консервативного и агрессивного.

Агрессивный – предполагает поддержку минимального уровня финансовой надежности и объединяет в себе высокие возможности роста и развития (активное вовлечение оборотных средств в производство, минимизация затрат на производство продукции, минимизация запасов продукции, высокая дебиторская задолженность). Достоинства подхода: повышение эффективности продаж продукции, расширение клиентской базы, эффективное использование финансовых ресурсов. Недостатки подхода: невысокая надежность, высокая вероятность наступления несостоятельности.

После выбора и обоснования необходимости применения того или иного подхода управления оборотными активами предприятия оценивается потребность в них в количественных значениях.

Механизм управления оборотными активами предприятия представляет собой «часть финансовой стратегии предприятия, которая предполагает набор определенных методов и инструментов управления для рационализации оборота активов и оптимизации их структуры» [8, с. 42].

В механизм управления оборотными активами «обязательно должен быть включен постоянный контроль за их сохранностью и эффективностью использования, а также финансирования» [8, с. 42].

Управление «оборотными активами предприятия строится на повышении эффективности их использования, то есть снижении сроков их хранения на складе и увеличения прибыли от их реализации» [8, с.42].

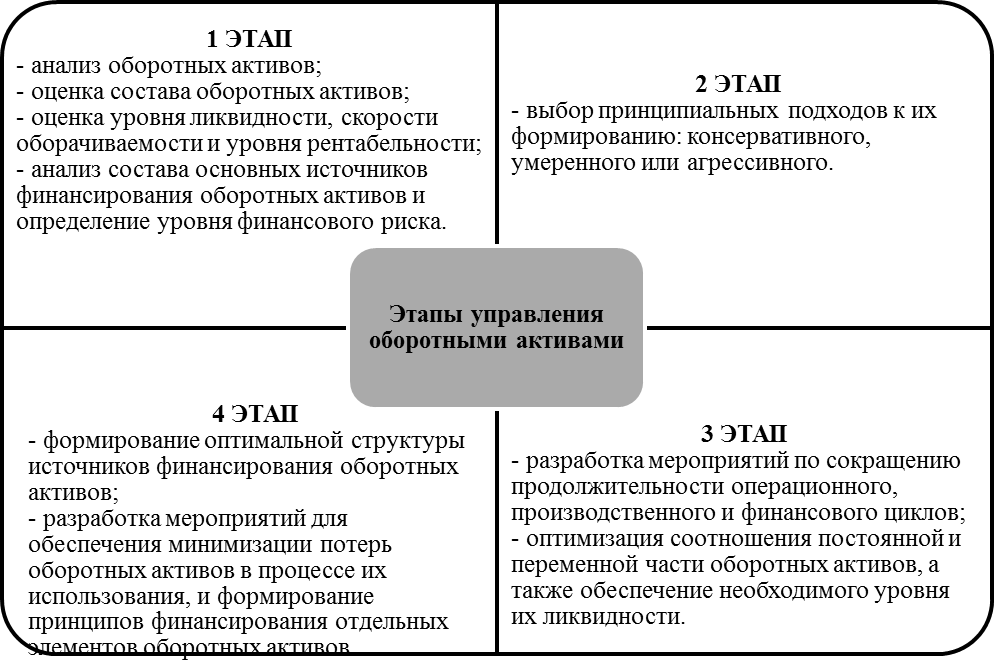

Этапы процесса управления оборотными активами предприятия представим на рис. 3.

Рисунок 3. Этапы процесса управления оборотными активами предприятия

Политика управления оборотным активами разрабатывается поэтапно (рис. 4)

Рисунок 4. Основные этапы формирования политики управления оборотными активами

Таким образом, «важным элементом механизма управления оборотными активами предприятия выступает их анализ и оценка эффективности использования. Анализ проводится с использованием различных экономических методов, приемов и способов. Результаты проведенного анализа выступают в качестве информационной основы для принятия оптимальных управленческих решений по вопросам определения потребности в оборотных активах, оптимизации их структуры, определения эффективных способов и источников их финансирования, сокращения сроков их оборачиваемости, а также формирование эффективной кредитной политики на предприятии» [2, с. 57].

В связи с тем, что на предприятии может сложиться ситуация, когда оборотных активов в распоряжении находится больше, чем определено нормативами (или наоборот меньше), то ответственным сотрудникам необходимо предпринять мероприятия по нейтрализации сложившихся негативных обстоятельств.

-

Методика анализа эффективности управления оборотными активами организации

Политика управления оборотными активами предприятия представляет собой систему обоснованных мероприятий, направленных на изменение величины и структуры его оборотных активов. Данная политика является частью разрабатываемой корпоративной финансовой политики, и ориентирована на формирование необходимого объема и состава оборотных активов, рационализацию и оптимизацию структуры источников их финансирования. В условиях трансформационных процессов, происходящих в российской экономике, развитием разнообразных форм собственности, изменчивости рыночной инфраструктуры важное место отводится анализу использования оборотных активов.

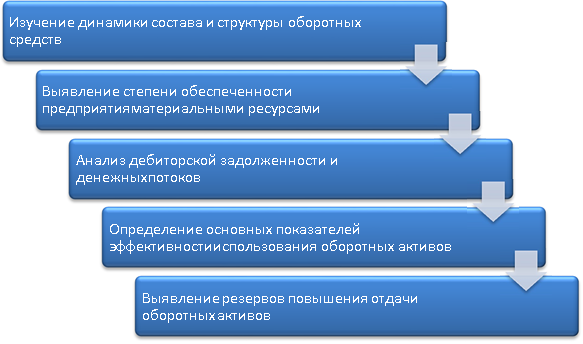

Цель анализа оборотных активов – выявление возможных улучшений использования оборотных средств, сокращение длительности финансового цикла, обеспечение непрерывности процесса производства и реализации продукции с меньшими затратами финансовых ресурсов.

Рисунок 5 – Задачи анализа состояния и использования оборотных активов

Эффективность применения оборотных активов в деятельности компании зависит от некоторых факторов:

-

внутренние факторы, оказывающие влияние независимо от интересов и деятельности компании (производство, маркетинг, персонал и т.д.); -

внешние факторы, которые поддаются контролю со стороны предприятия (экономические, политические, культурные, социальные и иные условия).

Анализ методической и научной литературы позволил принять следующую последовательность проведения анализа оборотных активов:

-

анализ динамики состава и структуры оборотных средств: по статьям актива баланса; по степени ликвидности; -

анализ использования оборотных средств в производственной деятельности (оборачиваемости); -

оценка использования материальных оборотных активов; -

анализ состава и движения дебиторской задолженности; -

оценка денежного потока и использования денежных средств; -

комплексная оценка эффективности использования текущих активов.

Горизонтальный метод анализа позволяет определить: абсолютное изменение текущих активов; относительное изменение или темп прироста; относительное отклонение оборотных средств.

Вертикальный анализ основывается на четырёх аналитических процедурах: агрегирование показателей баланса в аналитический баланс; расчёт показателей структуры оборотных активов в разрезе их видов; расчёт отклонений в структуре оборотных активов за сравниваемые периоды; выявление основных тенденций и закономерностей в изменении оборотных средств и обусловивших их факторов.

Для анализа оборотных активов используется показатель

«оборачиваемость». В практике анализа для оценки интенсивности использования оборотных активов применяют разнообразные показатели оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Продолжительность каждого из отрезков рассчитывается следующим образом.

1. Время пребывания сырья и материалов на складе вычисляется по формуле

Тс = (Зс / МЗ) * 365 (1)

где Зс — стоимость запасов сырья и материалов; МЗ — материальные затраты за год.

2. Продолжительность производственного процесса рассчитывается по формуле

Тпр = [Знп / (Сп * kн) ] * 365, (2)

где Знп — стоимость запасов незавершенного производства; Сп — себестоимость проданной продукции; kн— коэффициент нарастания затрат, характеризующий отношение стоимости незавершенного производства к полной себестоимости продукции, рассчитывается по формуле kн = [МЗ + 0,5 * (Ро — МЗ)] / Ро, где Ро — расходы по обычным видам деятельности, включающие себестоимость проданной продукции, коммерческие и управленческие расходы.

3. Время пребывания готовой продукции на складе:

Тг = (Зг / Сп) * 365 (3)

где Зг — стоимость запасов готовой продукции.

4. Срок погашения дебиторской задолженности:

Тд = (ДЗба / В) * 365 (4)

где ДЗба — дебиторская задолженность без выданных авансов; В — выручка (нетто).

5. Срок погашения кредиторской задолженности:

Тк = (КЗба / Ро) * 365 (5)

где КЗба — кредиторская задолженность без полученных авансов.

6. Продолжительность обращения выданных авансов:

Тав = (Ав / МЗ) * 365 (6)

где Ав — выданные авансы.

7. Продолжительность обращения полученных авансов:

Тап = (Ап / В) * 365 (7)

где Ап — полученные авансы.

Продолжительность производственного цикла:

Дпр = Тс + Тпр + Тг (8)

Продолжительность операционного цикла:

Доп = Тс + Тпр + Тг + Тд (9)

Продолжительность финансового цикла:

Дф = Доп + Тав — Тк — Тап (10)

Для расчета продолжительности производственного цикла допустимо использование и упрощенного алгоритма:

Д’пр = (З / Сп) * 365 (11)

где З — сумма статей «запасы» и «НДС по приобретенным ценностям».

Также возможен расчет срока погашения дебиторской и кредиторской задолженностей без выделения авансов.

Возможны четыре варианта финансовых циклов:

-

классический: дебиторская задолженность (без выданных авансов) превышает полученные авансы; кредиторская задолженность (без полученных авансов) превышает выданные авансы; -

обратный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); выданные авансы превышают кредиторскую задолженность (без полученных авансов); -

удлиненный: дебиторская задолженность (без выданных авансов) превышает полученные авансы; выданные авансы превышают кредиторскую задолженность (без полученных авансов); -

укороченный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); кредиторская задолженность (без полученных авансов) превышает выданные авансы.

Виды финансовых циклов, приведенные выше, весьма условны. Они не учитывают наличия одновременно и выданных авансов, и кредиторской задолженности перед поставщиками и подрядчиками или же полученных авансов вместе с дебиторской задолженностью покупателей и заказчиков.

В аналитических целях следует сравнивать выданные авансы с кредиторской задолженностью (без полученных авансов), а также полученные авансы с дебиторской задолженностью (без выданных авансов). Затем с учетом доминирующего показателя следует дать окончательную оценку финансовому циклу.

Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование. Возможна ситуация, в частности для оптовых посредников, когда продолжительный финансовый цикл приводит к полной потере маржи за счет оплаты процентов по кредитам, привлекаемым для финансирования дебиторской задолженности.

Таким образом, возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью — с другой. Изменение схемы оплаты поставщикам на условия предоплаты по сравнению с расчетами по мере поставки может при определенных условиях рассматриваться как признак утраты организацией своих рыночных позиций и угроза непрерывности ее деятельности, поскольку вызывает дополнительную потребность в финансовых ресурсах. Сокращение времени финансового цикла может быть достигнуто тремя путями:

-

уменьшением продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе; -

уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия; -

увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Удлиненный цикл характеризуется значительной дебиторской задолженностью и высокой балансовой финансовой устойчивостью (вследствие увеличения ликвидных активов), однако потери на финансировании финансового цикла могут оказывать обратное влияние (через снижение прибыли) на операционную финансовую устойчивость организации.

Укороченный финансовый цикл, который характеризуется значительной кредиторской задолженностью и низкой балансовой финансовой устойчивостью, положительно влияет на прибыль организации и на операционную финансовую устойчивость организации. Кроме того, продолжительность финансового цикла косвенно характеризует рыночное положение организации на рынке сбыта и поставок. Полученные авансы указывают на наличие определенной рыночной власти организации на рынке сбыта, в то время как выданные авансы, наоборот, указывают на наличие этой власти у поставщиков.

Для эффективно управляемой и финансово устойчивой организации характерен классический финансовый цикл, без значительных авансов, со сбалансированной дебиторской и кредиторской задолженностью. Но эффективные организации, обладающие значительной рыночной властью, зачастую целенаправленно уменьшают продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой.

Глава 2. Оценка эффективности управления оборотными активами ООО «СтройТрейдСервис»2.1 Организационно-экономическая характеристика деятельности ООО «СтройТрейдСервис»Общество с ограниченной ответственностью «СтройТрейдСервис» (ООО «СтройТрейдСервис») является крупнейшей в городе Воронеже, Воронежской области коммерческой организацией, созданной для:

-

производства общестроительных рaбот по возведению здaний; -

осуществления производственной и хозяйственной деятельности; -

выполнения работ и осуществления услуг в сфере жилищно-коммунального сервиса; -

деятельности в области архитектуры; -

инженерно-технического проектирования; -

геологоразведочных и геофизических работ; -

геофизической и картографической деятельности; -

деятельности в области стандартизации и метрологии; -

деятельности в области гидрометеорологии и смежных с ней областях; -

мониторинга состояния окружающей среды, ее загрязнения; -

видов деятельности, связанных с решением задач, не включенные в другие группировки.

Уставный капитал ООО «СтройТрейдСервис» определяется минимальным размером имущества, гарантирующий интересы его кредиторов и составляет 12700 руб.Увеличение уставного капитала компании допускается только после его полной оплаты. Увеличение может осуществляться за счет имущества компании или за счет дополнительных вкладов участников ООО «СтройТрейдСервис», или за счет вкладов третьих лиц, принимаемых в Общество.Директор обеспечивает соответствие сведений об участниках ООО «СтройТрейдСервис» и о принадлежащих им долях в уставном капитале, о долях или частях долей, принадлежащих ООО «СтройТрейдСервис», сведениям, содержащимся в едином государственном реестре юридических лиц и нотариально удостоверенным сделкам по переходу долей, о которых стало известно Обществу.Директор ООО «СтройТрейдСервис» обязан в своей деятельности соблюдать требования действующего законодательства, руководствоваться требованиями Устава компании, решениями органов управления ООО «СтройТрейдСервис», принятыми в рамках их компетенции, а также заключенными ООО «СтройТрейдСервис» договорами и соглашениями.Директор ООО «СтройТрейдСервис» руководит текущей деятельностью компании и решает все вопросы, которые не отнесены Уставом ООО «СтройТрейдСервис» и законом к компетенции общего собрания участников компании.Для проверки и подтверждения привольности годовых отчетов и бухгалтерских балансов ООО «СтройТрейдСервис» в праве по решению общего собрания участников привлекать профессионального аудитора (аудиторскую фирму), не связанного с имущественными интересами ООО «СтройТрейдСервис», лицом, осуществляющим функции директора, и участниками компании.Аудиторская проверка может быль проведена по требованию любого участника ООО «СтройТрейдСервис». В случае проведения такой проверки, оплата услуг аудитора осуществляется за счет участника, по требованию которого она проводится.Имущество ООО «СтройТрейдСервис» образуется за счет вкладов в уставный капитал, а также за счет иных источников, предусмотренных действующим законодательством российской Федерации. В частности, источниками образования имущества ООО «СтройТрейдСервис», являются:

-

уставный капитал ООО «СтройТрейдСервис»; -

доходы, получаемые от хозяйственной деятельности ООО «СтройТрейдСервис»; -

кредиты банков и других кредиторов; -

вклады участников; -

иные источники, не запрещенные законодательством.

В ООО «СтройТрейдСервис» создается резервный фонд в размере 15% уставного капитала. Резервный фонд образуется за счет обязательных ежегодных отчислений не менее 5% чистой прибыли до достижения фондом установленного размера. Резервный фонд предназначен для покрытия убытков и приобретения долей участников в случаях, установленных законом.Средства резервного фонда используются по решению общего собрания участников в случае отсутствия у ООО «СтройТрейдСервис» иных средств.ООО «СтройТрейдСервис» осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации.Решение о распределении прибыли принимает общее собрание участников.ООО «СтройТрейдСервис» в праве ежеквартально, раз в полгода и раз в год принимать решение о распределении своей чистой прибыли между участниками компании.

Часть чистой прибыль, подлежащей распределению, распределяется пропорционально долям участников ООО «СтройТрейдСервис».

ООО «СтройТрейдСервис» может быть добровольно реорганизовано в порядке, предусмотренном законом, Реорганизация может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. При реорганизации вносятся соответствующие изменения в учредительные документы ООО «СтройТрейдСервис».

На основе данных финансовой отчетности ООО «СтройТрейдСервис», составим таблицу технико-экономических показателей деятельности предприятия за последние три года (табл. 1)

Таблица 1

Технико-экономические показатели ООО «СтройТрейдСервис»

| № | Показатели | 2022 | 2021 | 2022 | 2022 к 2020, откл. в % | 2022 к 2021, откл. в % |

| 1 | Выручка от реализации (работ, услуг), тыс. руб. | 279225 | 344472 | 387524 | 123,3 | 112,5 |

| 2 | Себестоимость реализованной продукции, тыс. руб. | 221121 | 282398 | 314493 | 127,6 | 111,4 |

| 3 | Валовой доход, тыс. руб. | 58104 | 62074 | 73031 | 106,8 | 117,6 |

| 4 | Управленческие и коммерческие расходы, тыс. руб. | 44396 | 40583 | 51519 | 91,1 | 127,0 |

| 6 | Прибыль до налогообложения | 14607 | 21128 | 19845 | 145,0 | 94,0 |

| 6 | Чистая прибыль, тыс. руб. | 11687 | 16903 | 15875 | 144,6 | 93,9 |

| 7 | Среднегодовая стоимость основных средств, тыс. руб. | 523029 | 517662 | 518665 | 99,0 | 100,1 |

| 8 | Собственный капитал | 585367 | 596885 | 548017 | 102,2 | |

| 10 | Стоимость активов (итог баланса), тыс. руб. | 675572 | 685105 | 665531 | 101,4 | 97,1 |

| 11 | Среднегодовая численность работников, чел. | 255 | 269 | 328 | 105 | 122 |

| 12 | Фондоотдача (стр. 1 / стр. 7) | 0,53 | 0,66 | 0,75 | 124,5 | 113,6 |

| 13 | Производительность труда (стр. 1 / стр.11) | 1095 | 1280 | 1181 | 117,0 | 92,3 |

| 14 | Материалоотдача (стр. 1 / стр. 2), коэфф. | 1,26 | 1,22 | 1,23 | 96,8 | 100,8 |

| 15 | Рентабельность производства (стр.3/стр.2)х100,% | 6,2 | 0,092 | 0,23 | 0,83 | 1,028 |