Файл: Анализ и управление финансовой устойчивостью организации.docx

Добавлен: 09.11.2023

Просмотров: 53

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 4 - Анализ соответствия показателей деловой активности ООО «СтройТрейдСервис» их оптимальным значениям

| Показатель | Оптимальное значение | Соответствие оптимальному значению |

| 1.Период оборачиваемости дебиторской задолженности | Не более 90 дней | 2020: - 2021: + 2022 + |

| 2.Период оборачиваемости запасов | Не более 90 дней | 2020: + 2021: + 2022: + |

| 3.Период оборачиваемости оборотных средств | Не более 150 дней | 2020: - 2021: - 2022: + |

| 4. Рентабельность основной деятельности | Больше 0 | + |

| 5. Рентабельность продаж | Больше 0 | + |

| 6. Рентабельность активов (общая) | Больше 0 | + |

Из данных таблицы 4 следует, что на исследуемом предприятии в настоящее время имеет место полное соответствие периодов оборачиваемости всех текущих активов, а также показателей рентабельности, их рекомендованным оптимальным значениям. Но так было не всегда, поскольку в 2020 и 2021 гг. по времени оборота всего оборотного капитала компании наблюдалось значительное несоответствие оптимуму.

В структуре баланса ООО «СтройТрейдСервис» оборотные активы финансируются преимущественно за счет краткосрочных обязательств.

Для анализа эффективности управления оборотными средствами компании важно также вычисление показателей, характеризующих ликвидность ее баланса.

Таблица 5 - Показатели ликвидности баланса ООО «СтройТрейдСервис»

| Показатели | 2020 | 2021 | 2022 | Отклонение 2022 /2020 |

| 1. Оборотные средства, всего, тыс.руб. в том числе | 143543 | 166528 | 146230 | 1,01 |

| 1.1 Расчёты с дебиторами | 70121 | 58273 | 45487 | 0,64 |

| 1.2. Запасы | 49869 | 75160 | 63990 | 1,28 |

| 1.3. Денежные средства | 20124 | 27903 | 29515 | 1,46 |

| 2.Краткосрочные обязательства, тыс.руб., в том числе | 76780 | 71816 | 98497 | 1,28 |

| 2.1. Расчеты с кредиторами | 66568 | 48749 | 74996 | 1,12 |

| 3. Доля дебиторской задолженности в общей структуре капитала, (оптимальное значение <30%) | 48,8 | 35,0 | 31,1 | 0,63 |

| 4. Доля кредиторской задолженности в общей структуре капитала, % | 9,8 | 7,1 | 11,2 | 1,14 |

| 5. Коэффициент мобильности текущих активов (стр.1.3 /стр. 1) | 0,14 | 0,16 | 0,2 | 1,42 |

| 6. Коэффициент абсолютной ликвидности (коэффициент денежного покрытия) (К1, норматив 0,2-0,5) (стр.1.3 /стр. 2) | 0,26 | 0,39 | 0,3 | 1,15 |

| 7. Коэффициент быстрой ликвидности (промежуточный коэффициент покрытия) (К2, норматив 0,7-0,9) (стр.1.3 + стр. 1.1 /стр. 2) | 1,17 | 1,19 | 0,76 | 0,65 |

| 8. Коэффициент текущей ликвидности (общий коэффициент покрытия, норматив >2) (КЗ) (стр.1. /стр. 2) | 1,9 | 2,31 | 1,48 | 0,78 |

| 9. Коэффициент ликвидности запасов (К4) (себестоимость /стр. 1.2) | 4,4 | 10,1 | 4,9 | 1,1 |

| 10. Соотношение дебиторской и кредиторской задолженности (стр.1.3 /стр. 2.1) (оптимальное значение >0,9-1,0) | 1,05 | 1,19 | 0,6 | 0,57 |

Данные таблицы 5 показывают, что одновременно с сокращением величины оборотного капитала и доли дебиторской задолженности в общей структуре баланса, к концу трехлетнего периода в компании произошло увеличение суммы краткосрочных обязательств на 128% и рост удельного веса кредиторской задолженности в общей структуре капитала до 11,2%. В тоже время уровень дебиторской задолженности считается оправданным, когда ее удельный вес в валюте баланса не превышает 30%. Превышение данного показателя, как в случае нашего предприятия, свидетельствует о неоправданном отвлечении средств.

Анализ ликвидности за 2022 год демонстрирует, что при возможном наступлении кризисной ситуации предприятие уже не сможет полностью расплатиться по своим долгам, поскольку ситуация осложнилась снижением объемов оборотного капитала при одновременном росте краткосрочных обязательств. Соотношение между дебиторской и кредиторской задолженностью перестало быть оптимальным.

Проведенный анализ показал, что в случае ООО «СтройТрейдСервис» можно говорить о достаточно эффективном управлении оборотными средствами, поскольку в результате его использования происходит снижение продолжительности оборота оборотных средств, как в общем их объеме, так и в разрезе отдельных основных их составляющих (что приводит к уменьшению финансового цикла); увеличению рентабельности оборотного капитала и рентабельности продаж.

Недостатками в управлении оборотными средствами в ООО «СтройТрейдСервис» являются:

-

отсутствие продуманной политики в сфере управления расчетами с дебиторами и управления запасами. -

отсутствие механизма и практики нормирования оборотных средств.

Полученные результаты дают основания для разработки рекомендаций по совершенствованию системы управления оборотными средствами организации.

Глава 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТЬЮ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

ООО «СтройТрейдСервис»

3.1 Совершенствование системы управления дебиторской задолженностью

На текущий момент значительное количество предприятий работает со своими клиентами на условиях отсрочки платежа. В деятельности подобных компаний можно выделить значительное количество рисков. Но ключевым для подобных компаний представляется риск дебиторской задолженности.

Реализация риска дебиторской задолженности, т.е. появление потерь вследствие неисполнения контрагентом своих обязательств, приводит к снижению финансовой устойчивости. Это объясняется тем, что «значительная часть оборотных активов подвержена риску потерь в связи с недобросовестностью партнеров по хозяйственным операциям» [2. С. 302].

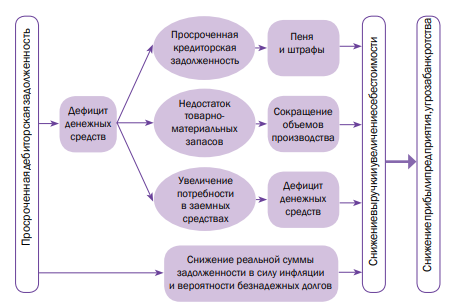

Последствия реализации риска дебиторской задолженности наглядно представлены на рис. 6

Рисунок 6 – Последствия реализации риска дебиторской задолженности коммерческого предприятия

В настоящее время решение о предоставлении или ограничении товарного кредита контрагенту принимается персоналом предприятия интуитивно, что зачастую приводит к некорректной оценке партнера и росту дебиторской задолженности. В целях увеличения эффективности работы предприятия, повышения его ликвидности и финансовой устойчивости нами предложен ряд организационных и методических решений, направленных на управление риском дебиторской задолженности в коммерческих предприятиях.

Комплексная методика анализа риска дебиторской задолженности должна включать следующие этапы.

Этап 1. Общий анализ дебиторской задолженности, который предполагает определение ее чистой реализационной стоимости, периода оборачиваемости, доли в общем объеме оборотных активов, коэффициента просроченной дебиторской задолженности.

Этап 2. Частный анализ структуры дебиторской задолженности.

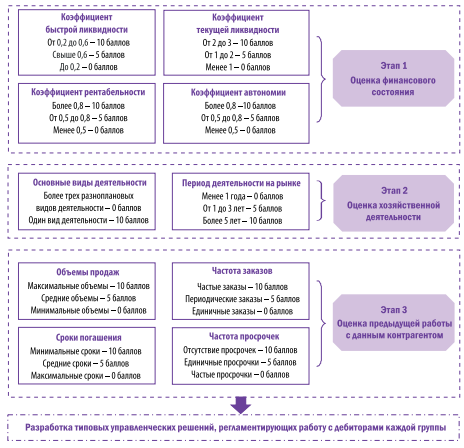

Проведение интегральной оценки контрагента;

Оценка финансового состояния на основе расчета коэффициентов ликвидности, рентабельности и автономии;

Оценка хозяйственной деятельности, оценка предыдущей работы с данным контрагентом;

Этап 3. Присвоение рейтингов контрагентам на основании данных, полученных на 2-м этапе, которые отражают уровень рисков предприятия при реализации его товаров в кредит данным контрагентам;

Следующим важным компонентом методического обеспечения управления дебиторской задолженностью является предлагаемая в работе методика формирования кредитной политики предприятия. Она также предусматривает несколько этапов.

Рисунок 7 – Этапы проведения интегральной оценки контрагента

В сложившейся практике ко всем дебиторам применяются одинаковые штрафные санкции. Шкала позволяет не подходить к работе с дебиторами интуитивно, а дифференцировать их в соответствии со значением кредитных рейтингов, тем самым поддерживая уровень эффективной дебиторской задолженности. Методика применения штрафных санкций дает возможность стимулировать контрагентов к недопущению критических сроков задержки платежа, что способствует уменьшению дебиторской задолженности и образованию дополнительной прибыли.

Третьим компонентом методического обеспечения управления дебиторской задолженностью являются методические рекомендации по организации процесса ее инкассации.

Целесообразно использовать самые удобные для предприятия способы расчетов, такие как взыскание задолженности денежными средствами, проведение зачетных схем или уступка долга третьим лицам на основании договоров цессии, факторинга или форфейтинга. В случае если разрабатывается стратегия взыскания, а задолженность является просроченной, помимо «удобных» способов расчетов (денежными средствами, зачетными схемами), целесообразно использовать менее предпочтительные, но необходимые способы, такие как обмен долга на акции должника, оформление задолженности векселем, подписание соглашения об отступном, а в случае неудачного исхода перечисленных методов – обращение в Арбитражный суд.

В том случае, если задолженность дебиторов является реструктуризированной или на нее наложен мораторий, необходимо проводить наблюдение за возможностью ее взыскания.

Кроме того, разработан многоэтапный план действий по досудебному урегулированию споров, связанных с возникновением дебиторской задолженности, определяющий перечень конкретных процедур и ответственных за их исполнение лиц в зависимости от срока просрочки и рейтинга контрагента.

Также для принятия управленческих решений целесообразно отследить влияние изменения расходов, вызванных мероприятиями по управлению риском дебиторской задолженности, на маржинальную прибыль:

(12)

(12)Регулируя рентабельность и удерживая ее на оптимальном для предприятия уровне, можно добиться устойчивого экономического состояния. При этом важно помнить, что поддержание оптимального уровня дебиторской задолженности влечет за собой увеличение прибыли, рентабельности, в то время как полный отказ от дебиторской задолженности на балансе влечет отток клиентов (которые предпочитают работу с отсрочкой платежей).

Таким образом, в современных условиях в процессе экономической деятельности у коммерческого предприятия постоянно возникает потребность в оптимизации риска дебиторской задолженности.

Рациональное управление посредством разработанного методического обеспечения риском дебиторской задолженности и формирование кредитной политики позволят коммерческому предприятию обеспечить достаточный уровень рентабельности и исключить задолженность по обязательствам.

Управление рисками дебиторской задолженности как маневренное направление деятельности коммерческих предприятий служит своеобразным механизмом защиты интересов фирмы от неплатежей и является необходимым условием для выбора оптимальных мотивированных решений.

3.2. Предоставление ценовых скидок при предоплате за оказанные услуги с целью уменьшения дебиторской задолженности

По итогам анализа проведенного во второй главе было выявлено, что резервом снижения дебиторской задолженности в целом является задолженность по расчетам с покупателями и заказчиками. Отсюда следует, что стоит предложить мероприятие по снижению дебиторской задолженности со стороны клиентов, которым оказываются различные услуги. В расчетах будет использоваться средний период инкассации дебиторской задолженности определенный на предприятии – 4 месяца.

Одним из наиболее эффективных методов сокращения дебиторской задолженности является предоставление скидок заказчикам, которые оплатят в срок свою задолженность за оказанные услуги перед организацией.

Задачу определения целесообразности установления ценовых скидок можно сформулировать так: что выгоднее – потерять часть прибыли, снизив цену, либо нести затраты, связанные с омертвлением капитала, не снижая цены? Решение данной базовой задачи позволит перейти к другим вариантам сравнения, например, сравнивать потери от установления ценовых скидок с ожидаемым ущербом или упущенной выгодой предприятия. Кроме этого, целесообразно установить оптимальную величину ценовой скидки, при которой достигается наивысший эффект. Основной проблемой, возникающей при принятии любых ценовых решений, является установление взаимосвязи между ценой и сбытом.

Также необходимо отметить преимущества скидки:

-

она является способом регулирования дебиторской задолженности; -

это инструмент увеличения объема продаж и, в конечном счете, прибыли, иногда потенциально; -

скидка способствует увеличению притока денежных средств; -

она выполняет роль психологического фактора, так как поощрение (в форме скидки) всегда лучше, чем наказание (штраф и др.). -

Лучше более раннюю оплату с помощью скидок, как правило, поощрять, чем штрафовать за просроченную оплату; -

быстрая оплата со скидкой в условиях инфляции позволяет вкладывать деньги в доходный бизнес и не допускает уменьшения стоимости неполученных денег; -

скидка и быстрая оплата не требуют от предприятия дополнительных оборотных средств, как при отсрочке платежа