Файл: Оплата труда в предприятии отрасли и пути ее совершенствования.rtf

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 196

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оценка социально-экономической эффективности разработанных мероприятий по совершенствованию оплаты труда

Совершенствование методов экономического стимулирования персонала ООО «ТМХ-Сервис» должно основываться на установлении зависимости между оплатой труда и уровнем доходов организации, а так же эффективностью труда самого работника.

Увеличение прибыли после внедрения системы мотивации персоналом происходит в результате повышения уровня постоянной части заработной платы, внедрения системы премирования в оплату труда, что ведет к повышению мотивации сотрудников и как следствие повышению производительности труда.

С целью повышения эффективности системы оплаты труда на предприятии ООО «ТМХ-Сервис» в п. 2.1 было предложено увеличение премий и надбавок персоналу предприятия.

Рассчитаем увеличение заработной платы осмотрщика-ремонтника вагонов 6 разряда (таблица 17 ).

Таблица 17 – Пример расчета заработной платы осмотрщика- ремонтника вагонов 6разряда

| вид опла ты | наименование | часы,п роце нты | сумма | Примечание | ||

| 004 | тариф (повременная оплата по тарифным ставкам) | 168 | 11844,00 | тариф считается от количества отработанных часов (168×70,5) = 11844,00 | ||

| 011 | премия | 50 | 5922 | премия в размере 50% от суммы тарифа (11844,00×50% =5922) | ||

| 023 | доплата за работу в ночное время | 56 | 1579,20 | доплата считается в размере 40% от тарифной ставки × количество ночных часов (70,5×56)×40 % = | ||

| 026 | районный коэффициент | 15 | 3368,77 | районный коэффициент в размере 15%отсуммы тариф + премия + ночные + доплата за вредность + оплата за работу в праздничныедни сверх нормы + доплата за работу в праздничныедни сверх нормы (11844,00+5922+1579,20+ 1421,28+ 846,00 + | ||

| 035 | оплата за работу в праздничныеднисв ерх нормы | 12 | 846,00 | оплата за работу в праздничные дни сверх нормы = тарифная ставка умножается на количество праздничных часов (70,5×12) = 846,00 | ||

| 076 | доплата за работу в праздничныеднисве рх нормы | 12 | 846,00 | доплата за работу в праздничныедни сверх нормы = тарифная ставка умножается на количество праздничных часов (70,5×12) = 846,00 | ||

| 057 | доплата за вредные условия труда | 12 | 1421,28 | вредность 4% от тарифа (11844,00× 4%) = 473,76 | ||

| | доплата за стаж работы | 10 | 1184,4 | (11844,00×10% =1184,4) | ||

| Всего начислено | 27011,65 | | ||||

Тарифная ставка составляет 70,5 руб., количество смен – 15, продолжительность смены – 12 часов, норма часов за месяц – 165 часов, количество отработанных за месяц часов–180 часов, из них 12 праздничных часов. Премию увеличим до 50 %, прибавим надбавку за стаж работы более 5 лет – 10 %.

Как видно из таблицы, заработная плата осмотрщика-ремонтника вагонов 6разряда повысилась на 5397,47 руб. (27011,65–21614,18).

Рассмотрим динамику заработной платы при повышении

производительности труда работников (таблица 18 ).

Выручка будет считаться по формуле:

В= Ч*ПТ, (1)

где В – выручка Ч – численность

ПТ– производительность труда, которая будет увеличиваться на 5 %.

Таблица 18 – Расчет выручки работников предприятия в зависимости от увеличения производительности труда

| Показатели | 2016 г. | Прогноз | |||||

| Выручка отреализации продукции, тыс. руб. | 171 819 | 155 201 | 162 962 | 170 722 | 178 482 | 186 242 | 194 002 |

| Среднесписочная численность работающих, чел. | 548 | 495 | 495 | 495 | 495 | 495 | 495 |

| Фонд заработной платы, тыс. руб. | 138 402 | 148 500 | 155 925 | 163 350 | 170 775 | 178 200 | 185 625 |

| Средняя заработная плата, тыс. руб. | 252,56 | 280,25 | 280,25 | 280,25 | 280,25 | 280,25 | 280,25 |

| Коэффициент роста производительности труда по отношениюк 2016 | 1,00 | 1,00 | 1,05 | 1,10 | 1,15 | 1,20 | 1,25 |

| Производительность труда, тыс. руб./чел. | 314 | 314 | 329 | 345 | 361 | 376 | 392 |

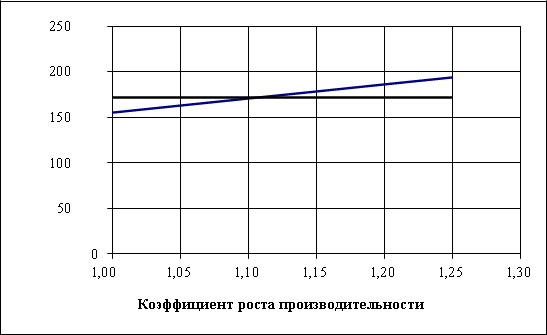

На рисунке 5 отражено изменение выручки работников предприятия в зависимости от увеличения производительности труда. Черная линия – это выручка предприятия в 2016 году, синяя – изменение выручки предприятия при увеличении производительности труда

Как видно из рисунка, даже при уменьшении численности работников по сравнению с 2016 годом на 53 чел., но при росте производительности труда более, чем на 11 %, прогнозное значение выручки предприятия будет больше, чем в 2016 году.

Выручка,тыс.руб.

Рис. 5 – Изменение выручки работников предприятия в зависимости от увеличения производительности труда

Рис. 5 – Изменение выручки работников предприятия в зависимости от увеличения производительности трудаВ таблице приведен прогноз выручки и прибыли предприятия при реализации предложенных мероприятий.

Как видно из таблицы, все показатели выручки предприятия увеличиваются (валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль предприятия).

Таблица 19 –Прогноз финансовых результатов предприятия при реализации предложенных мероприятий

| Показатели | 2016 г. | Прогноз | Отклонение | |

| Сумма, тыс. руб. | Сумма, тыс. руб. | Сумма, тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 |

| 1 Выручка от продаж | 171 819 | 178 482 | 6 663 | 3,88 |

| 2 Себестоимость продаж | 164 813 | 164 813 | 0 | 0,00 |

| 3 Валовая прибыль (убыток) | 7 006 | 13 669 | 6 663 | 95,10 |

| 4 Коммерческие расходы | 0 | 0 | 0 | 0,00 |

| 5 Управленческие расходы | 0 | 0 | 0 | 0,00 |

| 6 Прибыль (убыток) от продаж | 7 006 | 13 669 | 6 663 | 95,10 |

Продолжение таблицы 19

| 1 | 2 | 3 | 4 | 5 |

| 7 Доходы от участия в других организациях | 0 | 0 | 0 | 0,00 |

| 8 Проценты к получению | 31 | 31 | 0 | 0,00 |

| 9 Проценты к уплате | 10 471 | 10 471 | 0 | 0,00 |

| 10 Прочие доходы | 13 402 | 13 402 | 0 | 0,00 |

| 11 Прочие расходы | 8 708 | 8 708 | 0 | 0,00 |

| 12 Прибыль (убыток) до | 1 260 | 7 923 | 6 663 | 528,81 |

| 13 Текущий налог на | 89 | 560 | 471 | 528,81 |

| 14 Чистая прибыль | 1 711 | 7 363 | 5 652 | 330,35 |

Также рассчитаем показатели рентабельности предприятия при реализации предложенных мероприятий (таблица 20).

Таблица 20 – Показатели рентабельности при реализации предложенных мероприятий

| Показатели | 2016 г. | Прогноз | Отклонение |

| Рентабельностьпродаж,% | 4,08 | 7,66 | 3,58 |

| Рентабельность текущей деятельности,% | 4,25 | 8,29 | 4,04 |

| Рентабельность активов,% | 0,42 | 2,61 | 2,20 |

| Рентабельность собственного капитала, % | 1,25 | 5,36 | 4,11 |

Как видно из таблицы 20, все показатели рентабельности увеличиваются.

Таким образом, можно видеть, что при улучшенной системе оплаты труда и соответствующем стимулировании работников согласно приведенным рекомендациям можно повысить производительность труда работников, тем самым увеличить выручку предприятия. Это положительно отразится на деятельности ООО «ТМХ-Сервис» .

Список использованной литературы

-

Адамчук В.В. , Кокин Ю.П., Яковлев Р.А. Экономика труда: Учебник.— М.: ЗАО «ФИНСТАТИНФОРМ», 1999.— С.111-122. -

Абакумова Н.Н., Подовалова Р.Я. Политика доходов и ЗП: Учебное пособие. — Новосибирск: НГАЭиУ. - М.: ИНФА-М, 1999. – С.130-158. -

Бренц А.Д., Брюгеман А.Ф., Злотникова Л.Г. и др. Планирование на предприятиях нефтяной и газовой промышленности: Учебник для вузов. – М.: Недра, 1989. – С. -

Белкин В., Белкина Н. Внедряем новый механизм оценки и оплаты труда // Человек и труд, 1997. — №1. — С. 101-104. -

Зимин А.Ф. Задачи с решениями по экономике предприятия: Учеб.пособие. – Уфа: УГНТУ, 2001. – С.53-56 -

Зубарев В.Д., Колядов Л.В., Андреев А.Ф. Задачник по экономике нефтяной и газовой промышленности: Учеб.пособие для вузов. – М.: Недра, 1989.- С.144-151,158 -

Малышев Ю.М.,Тищенко В.Е.,Шматов В.Ф. Экономика нефтяной и газовой промышленности: Учебник для нефтяных техникумов. 2-е изд., перераб. и доп. – М.: Недра, 1980. - С.227 – 248. -

Политика предприятия в организации оплаты труда // Человек и труд, 1999. — №11. — С. 78-81. -

Реальные денежные доходы россиян выросли.// Российская газета, 2000.— №18.—С.7 -

Трудовой кодекс РФ / Часть III.Раздел VI.Гл.20.Ст.129,143,144. -

Щадилова С.Н. Расчет ЗП на предприятиях всех форм собственности. Практическое руководство. Изд. 3-е, перераб. и доп.—М.: Изд. «Дело и сервис», 1998.— С.15-125 -

Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. — М.: «Юристъ», 1998. — С. 160-168, 170.