Файл: 1. Характеристика основных теорий финансовых рисков.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 280

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

разнообразие источников поступления товаров; - диверсификация ассортимента предполагает включение в ассортимент предприятия товаров с противоположной направленностью, что позволяет снижать экономический риск в период временного уменьшения спроса на отдельные товары; -диверсификация так называемого депозитного портфеля предполагает размещение временно свободных денежных средств в различных банках, что снижает риск их потери при банкротстве банка.

Лимитирование предполагает установление системы ограничений на величину сделки. Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в одном банке и т.д.

Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска. При внешнем страховании платой за снижение риска будет величина страховых взносов, при внутреннем страховании — затраты на создание резервных фондов. Использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании. Следовательно, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность.

10.Экономическое содержание и классификация инвестиционных рисков. Инвестиционный риск - это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования. Инвестиционные риски можно классифицировать по следующим признакам:

По сферам проявления инвестиционные риски: 1. Техникотехнологические риски; 2. Экономический риск; 3. Политические риски; 4. Социальные риски 5. Экологические риски; 6. Законодательно-правововые риски.

По формам проявления инвестиционные риски подразделяются: 1. Риски реального инвестирования, которые могут быть связаны со следующими факторами:перебои в поставке материалов и оборудования;рост цен на инвестиционные товары;выбор не квалифицированного или недобросовестного подрядчика и другие факторы, задерживающие ввод объекта в эксплуатацию или уменьшающие доход в процессе эксплуатации. 2. Риски финансового инвестирования, которые связаны со следующими факторами:непродуманный

выбор финансовых инструментов; непредвиденные изменения условий инвестирования и т.д.

По источникам возникновения инвестиционные риски делятся на:1. Систематический (рыночный, недиверсифицируемый) риск, возникает для всех участников инвестиционной деятельности и всех форм инвестирования. Определяется сменой стадий экономического цикла, уровнем платежеспособного спроса, изменениями налогового законодательства и другими факторами, на которые инвестор повлиять при выборе объекта инвестирования не может. 2. Несистематический (специфический, диверсифицируемый) риск, который характерен для конкретного объекта инвестирования или для деятельности конкретного инвестора. Он может быть связан с компетенций персонала руководства предприятия; усилением конкуренции в данном сегменте рынка; нерациональной структурой капитала и др.

Инвестиционная деятельность характеризуется рядом инвестиционных рисков, классификация которых по видам может быть следующей: Инфляционный риск; Дефляционный риск; Рыночный риск; Операционный инвестиционный риск; Функциональный инвестиционный риск; Селективный инвестиционный риск; Риск ликвидности; Кредитный инвестиционный риск; Страновый риск; Риск упущенной выгоды

11. Соотношение доходности и риска

Доходность и риск, как известно, являются взаимосвязанными категориями. Закономерности, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие:

• более рискованным вложениям, как правило, присуща более высокая доходность;

• при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность — риск» или минимума для комбинации «риск — доходность». При этом должны одновременно выполняться два условия:

1) ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

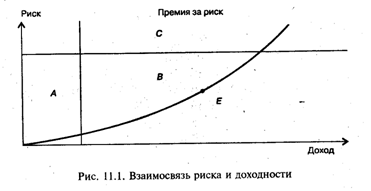

На рис. показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание — точка Е.

Для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска.

12. Основы количественного анализа инвестиционного риска

В мировой практике финансового менеджмента используются различные методы анализа рисков инвестиционных проектов. Определение показателей инвестиционного риска. К наиболее распространенным из них: Метод корректировки нормы дисконта. Достоинства этого метода — в простоте расчетов. Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к настоящему моменту времени но не дает никакой информации о степени риска. При этом полученные результаты существенно зависят только от величины надбавки за риск. Он также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены. Метод достоверных эквивалентов. Недостатками этого метода следует признать: сложность расчета коэффициентов достоверности, адекватных риску на каждом этапе проекта; невозможность провести анализ вероятностных распределений ключевых параметров. Анализ чувствительности. Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта. Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

Метод сценариев. В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных. Анализ вероятностных распределений потоков платежей. В целом применение этого метода анализа рисков позволяет получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также провести анализ их вероятностных распределений. Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены. Деревья решений. Ограничением практического использования данного метода является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Имитационное моделирование. Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций. Одним из таких методов является модель Монте-Карло которая подразумевает осуществление большого количества испытаний – разовых моделирований развития ситуации на рынках с расчетом финансового результата по портфелю.

13.Риск инвестиционного портфеля

Риски инвестиционного портфеля закладываются в момент его формирования. Так, сам инвестор на стадии выбора инструментов определяет для себя. Будет ли его портфель агрессивным и рискованным или же спокойным и малорисковым. К основным видам рисков портфельного инвестирования можно отнести систематические по-другому рыночные и специфические риски.

Систематический риск является риском вариабельности доходности рынка ценных бумаг в целом. Он не связан с конкретной ценной бумагой и является недиверсифицируемымпоскольку различные виды рисков, входящих в него, влияют на все акции одновременно. К систематическим рискам можно отнести:

-инфляционный риск уменьшает реальную прибыль компаний, что негативно влияет на рынок, а также вызывает появление другого риска – риска изменения процентной ставки при котором увеличение процентной ставки увеличивает стоимость кредитов, получаемых компаниями, и снижает рост их прибыли, что оказывает негативное влияние на рынка акций.

-валютный риск

-политический риск

В этом случае для инвестора важно оценить не столько риск каждой ценной бумаги, сколько риск всего рынка в целом. Показателями общего состояния рынка являются фондовые индексы.

Специфический риск является риском, связанным с вложением в конкретные ценные бумаги. Специфический риск является диверсифицируемым, понижаемым и второстепенным по существенности вклада в динамику доходности инструмента.

К несистематическим рискам можно отнести:

-отраслевой риск; -деловой риск; -кредитный риск корпорации возникает, когда часть капитала компании формируется за счёт долговых обязательств.

Чем меньше ценных бумаг в инвестиционном портфеле, тем выше величина несистематического риска. Исходя из теоретических исследований, портфель, состоящий из 40 случайным образом отобранных акций, является в достаточной степени диверсифицированным, и добавление в него каждой новой акции не даёт высокого снижения несистематического риска, как это было для первых 40 акций.

Объединение различных акций в портфель позволяет уменьшить несистематический риск. Диверсификация с помощью покупки акций различных компаний дает возможность удерживать доходность всего портфеля от значительных колебаний за счёт того, что компоненты портфеля – различные акции – имеют разнонаправленное изменение доходности.

14. Модель оценки доходности финансовых активов

CAPM — модель оценки финансовых активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

Согласно модели риск, связанный с инвестициями в любой рисковый финансовый инструмент, может быть разделен на два вида: систематический и несистематический. Систематический риск обусловлен общими рыночными и экономическими изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного актива. Несистематический риск связан с конкретной компанией-эмитентом.

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска в CAPM используется показатель β (бета), характеризующий чувствительность финансового актива к изменениям рыночной доходности. Зная показатель β актива, можно количественно оценить величину риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше значение β акции, тем сильнее растет ее цена при общем росте рынка, но и наоборот - акции компании с большими положительными β сильнее падают при падении рынка в целом.

Лимитирование предполагает установление системы ограничений на величину сделки. Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в одном банке и т.д.

Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска. При внешнем страховании платой за снижение риска будет величина страховых взносов, при внутреннем страховании — затраты на создание резервных фондов. Использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании. Следовательно, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность.

10.Экономическое содержание и классификация инвестиционных рисков. Инвестиционный риск - это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования. Инвестиционные риски можно классифицировать по следующим признакам:

По сферам проявления инвестиционные риски: 1. Техникотехнологические риски; 2. Экономический риск; 3. Политические риски; 4. Социальные риски 5. Экологические риски; 6. Законодательно-правововые риски.

По формам проявления инвестиционные риски подразделяются: 1. Риски реального инвестирования, которые могут быть связаны со следующими факторами:перебои в поставке материалов и оборудования;рост цен на инвестиционные товары;выбор не квалифицированного или недобросовестного подрядчика и другие факторы, задерживающие ввод объекта в эксплуатацию или уменьшающие доход в процессе эксплуатации. 2. Риски финансового инвестирования, которые связаны со следующими факторами:непродуманный

выбор финансовых инструментов; непредвиденные изменения условий инвестирования и т.д.

По источникам возникновения инвестиционные риски делятся на:1. Систематический (рыночный, недиверсифицируемый) риск, возникает для всех участников инвестиционной деятельности и всех форм инвестирования. Определяется сменой стадий экономического цикла, уровнем платежеспособного спроса, изменениями налогового законодательства и другими факторами, на которые инвестор повлиять при выборе объекта инвестирования не может. 2. Несистематический (специфический, диверсифицируемый) риск, который характерен для конкретного объекта инвестирования или для деятельности конкретного инвестора. Он может быть связан с компетенций персонала руководства предприятия; усилением конкуренции в данном сегменте рынка; нерациональной структурой капитала и др.

Инвестиционная деятельность характеризуется рядом инвестиционных рисков, классификация которых по видам может быть следующей: Инфляционный риск; Дефляционный риск; Рыночный риск; Операционный инвестиционный риск; Функциональный инвестиционный риск; Селективный инвестиционный риск; Риск ликвидности; Кредитный инвестиционный риск; Страновый риск; Риск упущенной выгоды

11. Соотношение доходности и риска

Доходность и риск, как известно, являются взаимосвязанными категориями. Закономерности, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие:

• более рискованным вложениям, как правило, присуща более высокая доходность;

• при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность — риск» или минимума для комбинации «риск — доходность». При этом должны одновременно выполняться два условия:

1) ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

На рис. показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание — точка Е.

Для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска.

12. Основы количественного анализа инвестиционного риска

В мировой практике финансового менеджмента используются различные методы анализа рисков инвестиционных проектов. Определение показателей инвестиционного риска. К наиболее распространенным из них: Метод корректировки нормы дисконта. Достоинства этого метода — в простоте расчетов. Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к настоящему моменту времени но не дает никакой информации о степени риска. При этом полученные результаты существенно зависят только от величины надбавки за риск. Он также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены. Метод достоверных эквивалентов. Недостатками этого метода следует признать: сложность расчета коэффициентов достоверности, адекватных риску на каждом этапе проекта; невозможность провести анализ вероятностных распределений ключевых параметров. Анализ чувствительности. Данный метод является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта. Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

Метод сценариев. В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных. Анализ вероятностных распределений потоков платежей. В целом применение этого метода анализа рисков позволяет получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также провести анализ их вероятностных распределений. Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены. Деревья решений. Ограничением практического использования данного метода является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Имитационное моделирование. Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций. Одним из таких методов является модель Монте-Карло которая подразумевает осуществление большого количества испытаний – разовых моделирований развития ситуации на рынках с расчетом финансового результата по портфелю.

13.Риск инвестиционного портфеля

Риски инвестиционного портфеля закладываются в момент его формирования. Так, сам инвестор на стадии выбора инструментов определяет для себя. Будет ли его портфель агрессивным и рискованным или же спокойным и малорисковым. К основным видам рисков портфельного инвестирования можно отнести систематические по-другому рыночные и специфические риски.

Систематический риск является риском вариабельности доходности рынка ценных бумаг в целом. Он не связан с конкретной ценной бумагой и является недиверсифицируемымпоскольку различные виды рисков, входящих в него, влияют на все акции одновременно. К систематическим рискам можно отнести:

-инфляционный риск уменьшает реальную прибыль компаний, что негативно влияет на рынок, а также вызывает появление другого риска – риска изменения процентной ставки при котором увеличение процентной ставки увеличивает стоимость кредитов, получаемых компаниями, и снижает рост их прибыли, что оказывает негативное влияние на рынка акций.

-валютный риск

-политический риск

В этом случае для инвестора важно оценить не столько риск каждой ценной бумаги, сколько риск всего рынка в целом. Показателями общего состояния рынка являются фондовые индексы.

Специфический риск является риском, связанным с вложением в конкретные ценные бумаги. Специфический риск является диверсифицируемым, понижаемым и второстепенным по существенности вклада в динамику доходности инструмента.

К несистематическим рискам можно отнести:

-отраслевой риск; -деловой риск; -кредитный риск корпорации возникает, когда часть капитала компании формируется за счёт долговых обязательств.

Чем меньше ценных бумаг в инвестиционном портфеле, тем выше величина несистематического риска. Исходя из теоретических исследований, портфель, состоящий из 40 случайным образом отобранных акций, является в достаточной степени диверсифицированным, и добавление в него каждой новой акции не даёт высокого снижения несистематического риска, как это было для первых 40 акций.

Объединение различных акций в портфель позволяет уменьшить несистематический риск. Диверсификация с помощью покупки акций различных компаний дает возможность удерживать доходность всего портфеля от значительных колебаний за счёт того, что компоненты портфеля – различные акции – имеют разнонаправленное изменение доходности.

14. Модель оценки доходности финансовых активов

CAPM — модель оценки финансовых активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

Согласно модели риск, связанный с инвестициями в любой рисковый финансовый инструмент, может быть разделен на два вида: систематический и несистематический. Систематический риск обусловлен общими рыночными и экономическими изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного актива. Несистематический риск связан с конкретной компанией-эмитентом.

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска в CAPM используется показатель β (бета), характеризующий чувствительность финансового актива к изменениям рыночной доходности. Зная показатель β актива, можно количественно оценить величину риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше значение β акции, тем сильнее растет ее цена при общем росте рынка, но и наоборот - акции компании с большими положительными β сильнее падают при падении рынка в целом.