Файл: 1 Методологические основы анализа движения денежных средств 1 Прямой метод анализа движения денежных средств.docx

Добавлен: 09.11.2023

Просмотров: 74

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализ денежного потока, как информационная и аналитическая функция процесса денежного управления, предназначена для обеспечения адекватной оценки ситуации в экономике, выявления факторов роста эффективности денежного управления [9, c. 142].

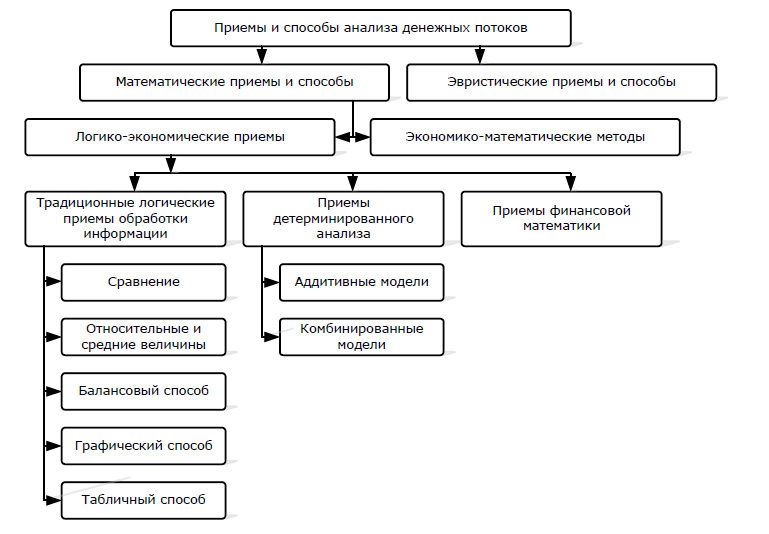

Анализ денежного потока может быть осуществлен с помощью различных математико-экспериментальных методов и методов, при этом возможен различный набор комбинаций. На рисунке 1 представлена классификация методов и методик анализа денежного потока.

Р

исунок 1 - Классификация приемов и способов анализа денежных потоков

Анализ денежного потока желательно проводить в конкретной последовательности с использованием тех или иных аналитических приемов. В публикациях иностранных авторов и зарубежных авторов рассмотрены различные методы анализа денежного потока.

Данная методика анализа денежного потока позволяет детально проанализировать состояние денежного потока организации. Наиболее широко распространены группы аналитического коэффициента, который характеризует финансовую ситуацию, платежеспособность, объем оборачиваемости отдельных акций в процессе оборота денежных средств и эффективность денежного потока организации. Прежде всего, анализ коэффициентов денежного потока позволяет организации генерировать необходимое количество денежных средств, чтобы поддерживать свою платежеспособность [15, c. 168].

В практике анализов и оценок денежного потока можно использовать как прямое, так и косвенное средство для составления отчетов о динамике денежного потока.

Прямая методика позволяет отображать в отчете данные о сумме поступлений и расходах денежных средств на три вида деятельности: текущий, инвестиционный и финансовый.

Прямая методика позволяет отображать в отчете данные о сумме поступлений и расходах денежных средств на три вида деятельности: текущий, инвестиционный и финансовый.

Достоинства прямой методики:

-

обеспечивает оценку общих сумм платежей и поступлений; -

обеспечивает синхронизацию поступлений и платежей во времени, позволяя оценивать достаточность денежных средств для оплаты текущих обязательств, инвестиционных операций и дополнительных выплат; -

дает возможность увидеть статьи, формирующие наибольшие отток и отток в зависимости от трех видов деятельности; -

полученная информация может быть использована при составлении денежного бюджета.

Однако недостаток этого метода заключается в том, что не раскрывает связь полученных финансовых результатов и изменений денежных средств в счетах организации.

Однако недостаток этого метода заключается в том, что не раскрывает связь полученных финансовых результатов и изменений денежных средств в счете организации.

Косвенная методика позволяет рассчитывать данные о чистом потоке денежных средств в отчетный период и определить взаимосвязь прибыли с изменением остатка денежного оборота. Этот метод основывается на расчете полученных финансовых результатов, используя определенные коррекции в размере чистого дохода. В случае использования косвенных методов необходимо помнить о том, что чистый денежный поток ЧДП в инвестиционных и финансовых операциях рассчитывается только путем прямого метода [8, c. 112].

Причины, которые определяют отличие чистого денежного результата от полученной финансовой суммы, определяются прежде всего в том, что финансовая сумма формируется по принципу расчета, а итог изменения денежного результата определяется методом кассового расчета.

При этом формирование индивидуальных доходов, расходов, которые влияют на прибыль, не влечет за собой приток или отток денег. Например, амортизация влияет на прибыль, но не приводит к оттоку денег. Погашение задолженности за отчетный период не оказывает влияния на финансовые результаты, а влечет за собой приток денег и так далее.

Также существует стратегический анализ, который включает в себя ряд этапов, позволяющих наиболее полно охватить все элементы организации процесса проведения анализа: PEST-анализ, SWOT-анализ, анализ внешней среды, анализ перекрестного воздействия, прогностические методы, экспертные методы, имитационное моделирование, матрица угроз, цепочка ценностей и т. д.

В составе методов и методов в ряде статей рассматриваются возможности применения методов жесткого неформального анализа денежного потока. Таким образом, эвристические приемы могут включать использование анализа SWOT и нечётких треугольных чисел, что позволяет привлечь достаточно большое количество экспертов и выработать коллективную экспертную оценку [23, c. 147].

По нашему мнению, при всем достоинствах этих эвристических методов применение их в анализе финансовых потоков организации на практике затруднительно, иногда невозможно, поскольку:

-

данные приемы являются инструктивно-описательными моделями, которые показывают общие цели и необходимо разработать отдельные мероприятия, направленные на их достижение; -

аналитические результаты представлены в качестве качественных описаний, что мешает их использованию в процессе контроля денежных потоков; -

результаты анализа достаточно зависят от количества и степени компетенции эксперта.

В международных практиках при финансовом анализе отчета по движению денежных средств применяются четыре группы показателей:

-

коэффициент денежных покрытия доходов; -

коэффициент капитального покрытия;

-

показатели доходности денежного потока.

В процессе расчета коэффициентов денежного потока уделяется большое внимание факторным анализам, то есть количественным измерением влияния различного объективного и субъективного фактора, оказывающего прямое или косвенное влияние на рентабельность, эффективность использования средств организации в расчетном периоде [26, с. 107].

Поэтому основной целью всех указанных методик является обеспечение баланса положительного и негативного денежного потока в целом, а также отдельных направлений деятельности организации, чтобы сохранить постоянную платежеспособность, способствующую повысить эффективность текущей и стратегической деятельности предприятия.

1.4 Практика анализа отчета о движении денежных средств

Отчет по движению денежных средств или отчет по денежным потокам обобщает основные причины того, почему денежные средства и эквиваленты в компании изменились в определенный период времени. Все компоненты отчета могут быть разделены по направлениям: операционной деятельности, инвестиционной деятельности, финансовой деятельности и дополнительной информации.

В отчете о денежном потоке содержится информация о поступлениях и выплатах компании за отчетный период, а также о том, как эти поступления связывают с конечным остатком денежных средств в балансе с показателем на начало отчетного года. Информация отчета, составляемая на кассовом основе, сопоставима с информацией отчета по финансовым результатам, составляемой по методу расчетов.

Это значит, что прибыль в форме 2, не всегда равно денежным доходам от продажи товара и услуги в форме 4, и не всегда равно денежным доходам от продажи продукции и услуг. Например, финансовый отчет отражает прибыль в момент совершения сделки и не после ее получения; в отличии от него, финансовый отчет отражает прибыль в момент непосредственного получения денег предприятием с расчетных счетов или через кассу [10, c. 19].

Процесс сравнения, указанный в отчетности, дохода и потока денежных средств из операционной деятельности, дает полезные сведения, когда компания и как способна получать денежные средства из операционной деятельности, а также когда компания способна получать денежные средства из операционной деятельности, а также когда компания способна получать денежные средства из операционной деятельности Хотя доход – важный показатель результатов компании, движения денежных средств – также важно для аналитиков.

В качестве примера рассмотрим гипотический сценарий, когда компания передает весь товар без отсрочки платежа, а за товар денег не получает. Она будет сообщать впечатляющую продажу в отчете по финансовым результатам, но все же будет нулевой поток наличности, что означает, что компания никогда не выйдет. Также отчет по движению денежных средств позволяет сопоставлять данные о денежном обороте баланса на начало и конце периодов исследования.

Кроме информации, полученной или использованной денежной средствой в рамках текущей деятельности, в отчете о ходе движения денежных средств содержатся данные о полученной или использованной денежной средстве в инвестиционном и финансовом обороте компании. Информация позволяет аналитике ответить на следующие вопросы:

-

получается ли, что компания генерирует достаточно денег от операций для того, чтобы оплатить новые свои инвестиции, а может опираться на новые долговые обязательства, чтобы финансировать их?

-

компания платит дивиденды владельцам обыкновенной акции, получая деньги, полученные в результате операционных действий, продаж активов или выпуска долговой ценной бумаги?

На эти вопросы ответы очень важны, поскольку в теории можно генерировать деньги из операций бесконечно, однако генерировать деньги из активов можно только в том случае, если есть активы для продажи [8, c.92].

Таким образом, генерация денежных средств от долговых финансирования возможна только в случае готовности кредиторов к кредитованию, и решение о кредитовании зависит от предположений о том, что компания в конце концов будет иметь достаточные наличные средства для оплаты своих долгов.

2 Анализ отчета о движения денежных средств на предприятии

2.1 Краткая характеристика предприятия

Публичное акционерное общество «Мечел», учреждено 19 марта 2003 года.

При регистрации организации присвоен ИНН: 7703370008 и ОГРН: 1037703012896.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства РФ.

Юридический и почтовый адрес: 125167, город Москва, Красноармейская ул., д. 1.

Основным видом деятельности предприятия, предусмотренным Уставом является: Вложения в ценные бумаги. Весь перечень деятельности перечислен в Уставе данной организации.

Бухгалтерский учет на предприятие ведется в соответствие с единым методологическими основами и правилами, установленными Законом «О бухгалтерском учете» и Положение о введение учета и отчетности в РФ, Планом счетов бухгалтерского учета и положениями, регулирующими порядок учета различных объектов бухучета, а также Учетной политикой предприятия.

Бухгалтерский учет в ПАО «Мечел» представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем непрерывного, сплошного и документального учета всех хозяйственных операций в соответствии с требованиями и на основании действующего законодательства РФ.

Ответственность за организацию бухгалтерского учёта и представление достоверной бухгалтерской отчётности предприятия, соблюдение законодательства при выполнении хозяйственных операций, соблюдение законодательства в части своевременности исполнения налоговых обязательств, обеспечение проведения обязательного аудита несёт генеральный директор.

Для ведения бухгалтерского и налогового учёта и формирования бухгалтерской и налоговой отчётности в ПАО «Мечел» утверждена бухгалтерская служба, возглавляемая главным бухгалтером.

Главный бухгалтер несёт ответственность за ведение бухгалтерского учёта Филиала, своевременное представление полной и достоверной бухгалтерской отчётности, а также обеспечивает контроль движения активов и обязательств, формирования доходов и расходов, сохранности и прироста капитала и выполнения обязательств.

Главный бухгалтер подписывает совместно с руководителем предприятия документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются не действительными и к исполнению сотрудниками организации не принимаются.

Производственные структурные подразделения общества ежемесячно составляют и предоставляют в бухгалтерию первичные документы, по установленным формам, в соответствии с графиком документооборота.

В течение года главный бухгалтер осуществляет подготовку и обоснование решений об изменении положений учётной политики, которые могут быть приняты к исполнению, начиная со следующего года.

Любое изменение учётной политики оформляется в виде дополнений и изменений, которые утверждаются в том же порядке, что и сама учётная политика, организационно-распорядительной документацией (приказы, распоряжения).

Изменения в учётной политике объявляются в пояснительной записке к бухгалтерской отчётности за год, предшествующий году начала их применения.

ПАО «Мечел» также применяется рабочий план счетов бухгалтерского учёта, который разрабатывается на основании типового плана счетов, с учётом специфики используемого для ведения бухгалтерского учёта программного обеспечения. Рабочий план счетов бухгалтерского учёта позволяет реализовать схему регистрации и группировки данных о фактах хозяйственной деятельности, которая необходима для формирования необходимых форм отчетности (финансовой, статистической, налоговой) и предназначен для унификации бухгалтерского учёта Филиала.