Файл: Самостоятельная работа по теме Поддержание ликвидности и платежеспособности. студент 103 группы.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 129

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

также доходы будущих периодов, которые в конечном итоге подлежат отнесению на финансовые результаты предприятия. Лысенко Д.В. считает, что к постоянным пассивам следует относить капитал и резервы, доходы будущих периодов и резервы предстоящих расходов.

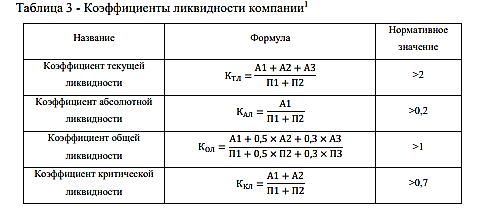

Анализ платежеспособности и ликвидности компании предполагает расчет следующих показателей, представленных в таблице 3 и таблице 4.

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия оборотных средств, для погашения краткосрочных обязательств в течение года. Данный коэффициент является основным показателем платежеспособности организации.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности организация может погасить немедленно за счет наличных денежных средств и краткосрочных финансовых вложений.

Коэффициент критической ликвидности показывает объем краткосрочной задолженности, которую компания способна погасить при условии реализации дебиторской задолженности.

Коэффициент общей ликвидности необходим при комплексной оценке баланса, и показывает соотношение общих ликвидных средств компании к сумме всех платежных обязательств.

Таким образом, эти коэффициенты дают полную и объективную оценку ликвидности и платежеспособности в динамике.

Для корректной оценки платежеспособности компании необходимо провести анализ средств, которые могут быть использованы для мобилизации в бедующих периодах. Так, например, О.В. Зубкова указывает, что «стремление организации к нормальной платежеспособности приводит к увеличению запасов и отвлечению средств в дебиторскую задолженность, что способствует увеличению потребности в заемных средствах, а при финансировании при помощи собственного капитала – к возникновению упущенной выгоды от более прибыльных вариантов инвестирования собственного капитала»

Д.А. Сизенко пишет, что «анализируя платежеспособность организации необходимо рассматривать причины финансовых затруднений и частоту их возникновений»

Для погашения задолженности используются денежные средства со счетов компании. Поэтому, как пишет Захаров В.Я. «при анализе денежных потоков выделяют по возможности все операции, которые затрагивают движение денежных средств организации»

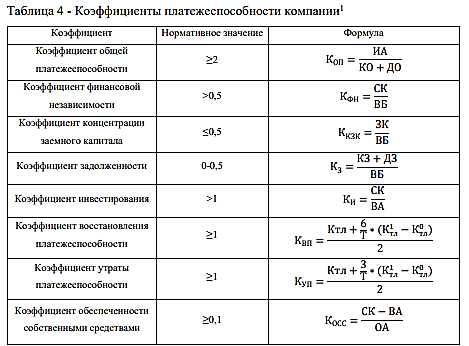

«В современном представлении оценка платежеспособности – это система знаний, которая связана с исследованием платежеспособности, тенденций развития объекта исследования, факторов создающих основу для принятия управленческих решений в организации» [13, с.64]. Сорокина Е.М. ставит «основной целью оценки платежеспособности является своевременное определение и устранение недостатков в финансовой деятельности организации» Для оценки платежеспособности предприятия необходимо рассчитать ряд следующих коэффициентов, представленных в таблице 4

Проведение анализа и оценке ликвидности и платежеспособности дает возможность определить основные проблемы и выстроить пути развития компании.

К основным причинам неплатежеспособности организации относятся:

нехватка собственных источников финансирования;

рост себестоимости продукции, несоблюдение планированных и фактических значений производства и реализации продукции, невыполнение плана прибыли;

нерациональное использование оборотного капитала: рост дебиторской задолженности, рост числа запасов;

налоговая нагрузка на компанию в виде высокого налогообложения или налоговых штрафов

Стоит отметить, что иногда собственных средств компании может быть недостаточно для покрытия всех своих финансовых обязательств. В этом случае могут быть использованы следующие методы: выпуск облигаций, привлечение краткосрочных и долгосрочных банковских кредитов, а также кредитов поставщиков и прочих

ПОЛИТИКА УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ

При выборе вариантов для улучшения показателей ликвидности компании необходимо прежде всего количественно оценить их эффективность - т.е. сопоставить затраты, сопряженные с их реализацией, и прогнозный объем прибыли.

Существует перечень стандартных мер, призванных улучшить показатели ликвидности и платежеспособности. Их сущность заключается в обеспечении роста прибыли, снижении стоимости материальных активов и объема дебиторской задолженности, выбор оптимальной структуры капитала.

К методам повышения ликвидности и платежеспособности организации относится:

создание эффективной системы управления ресурсами для оптимизации производства;

применение механизма финансовой стабилизации;

рефинансирование дебиторской задолженности;

интенсивное использование оборотных активов;

погашение дебиторской задолженности и сдерживание роста внеоборотных активов

Оперативный механизм финансовой стабилизации. Представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних финансовых обязательств предприятия, а с другой стороны, на увеличение денежных активов, обеспечивающих эти обязательства. Принцип «отсечения лишнего», лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства),

так и отдельных ликвидных активов (с целью их срочного перевода в денежную форму).

Уменьшение расходов достигается:

сократить сумму постоянных издержек (управление персоналом, арендные платежи);

сократить переменные расходы;

сократить производственный персонал;

продление сроков кредиторской задолженности;

продление сроков банковских кредитов;

отсрочка выплат дивидендов;

Увеличение доходов:

ликвидация портфеля долгосрочных вложений;

ускорить оборот дебиторской задолженности;

необходимо нормализовать размеры запасов хозяйственных резервов

Финансовая стабильность способствует выполнению планов производства и обеспечению ресурсами его нужд. Управление финансово-хозяйственной деятельностью должно быть нацелено на оптимизацию соотношения собственного и заемного капитала, обеспечение верных пропорций между оборотными и внеоборотными активами, собственным и заемным капиталом, долгосрочными и краткосрочными источниками финансирования.

Для обеспечения финансовой стабильности, устойчивости могут быть применены такие методы, как рост оборачиваемости капитала, снижение (в разумных обоснованных пределах) запасов и затрат до нормативных значений, увеличение объема собственного оборотного капитала за счет различных источников.

ЗАКЛЮЧЕНИЕ:

В современных условиях результаты делового партнерства и долгосрочное развитие зависят от ликвидности, платежеспособности и финансовой устойчивости организации. Понятия «платежеспособность» и «ликвидность» достаточно близки, но последнее является наиболее объемным. Показатели «платежеспособность» и «ликвидность» взаимозависимы. Так хозяйствующий субъект может быть платежеспособным на определенную дату, но не иметь благоприятных возможностей в будущем и наоборот. Платежеспособность отражает способность организации за счет собственных финансовых ресурсов своевременно погасить все свои долги и обязательства.

Низкая платежеспособность может быть как временной, так и долгосрочной из-за:

отсутствие финансовых ресурсов;

невыполнение плана реализации товаров и услуг;

нерациональная структура оборотных средств;

своевременное получение платежей от дебиторов и др.

ИСТОЧНИК ЛИТЕРАТУРЫ:

1. О несостоятельности (банкротстве). Федеральный закон от 26.10.2002 № 127-ФЗ (с изменениями и дополнениями). – Текст: электронный // КонсультантПлюс: [сайт]. – URL: http://www.consultant.ru/document/ cons_doc_LAW_39331/ (дата обращения 02.03.2022).

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб. для студентов вузов, обучающихся по специальности 060800 «Экономика и упр. на предприятии АПК» / Н. Е. Зимин, В. Н. Солопова. - М. : КолосС, 2004 (ОАО Яросл. полигр. комб.). - 382, [1] с. : ил., табл.; 21 см. - (Учебники и учебные пособия для студентов высших учебных заведений) (Учебник).; ISBN 5-9532-0151-6.

3. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебное пособие / Н. А. Игнатущенко, Л. В. Петрова, Т. П. Фролова. - Москва : Изд-во МГОУ, 2009. - 117 с.; 20 см.; ISBN 978-5-7045- 0862-5.

4. Анализ финансовой отчетности [Текст] : учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / [Вахрушина М. А. и др.] ; под общ. ред. М. А. Вахрушиной. - 2-е изд. - Москва : ИНФРА-М : Вузовский учебник, 2011. - 429, [1] с. : ил., табл.; 22 см. - (Вузовский учебник (ВУ)).; ISBN 978-5-9558-0176-6.

5. Анализ финансовой отчетности: учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Налоги и налогообложение» / Т. А. Пожидаева. - 4- е изд., стер. - Москва : КноРус, 2016. - 319, [1] с.; 21 см.; ISBN 978-5406- 04508-4.

6. https://www.sravni.ru/text/likvidnost/

Анализ платежеспособности и ликвидности компании предполагает расчет следующих показателей, представленных в таблице 3 и таблице 4.

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия оборотных средств, для погашения краткосрочных обязательств в течение года. Данный коэффициент является основным показателем платежеспособности организации.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности организация может погасить немедленно за счет наличных денежных средств и краткосрочных финансовых вложений.

Коэффициент критической ликвидности показывает объем краткосрочной задолженности, которую компания способна погасить при условии реализации дебиторской задолженности.

Коэффициент общей ликвидности необходим при комплексной оценке баланса, и показывает соотношение общих ликвидных средств компании к сумме всех платежных обязательств.

Таким образом, эти коэффициенты дают полную и объективную оценку ликвидности и платежеспособности в динамике.

Для корректной оценки платежеспособности компании необходимо провести анализ средств, которые могут быть использованы для мобилизации в бедующих периодах. Так, например, О.В. Зубкова указывает, что «стремление организации к нормальной платежеспособности приводит к увеличению запасов и отвлечению средств в дебиторскую задолженность, что способствует увеличению потребности в заемных средствах, а при финансировании при помощи собственного капитала – к возникновению упущенной выгоды от более прибыльных вариантов инвестирования собственного капитала»

Д.А. Сизенко пишет, что «анализируя платежеспособность организации необходимо рассматривать причины финансовых затруднений и частоту их возникновений»

Для погашения задолженности используются денежные средства со счетов компании. Поэтому, как пишет Захаров В.Я. «при анализе денежных потоков выделяют по возможности все операции, которые затрагивают движение денежных средств организации»

«В современном представлении оценка платежеспособности – это система знаний, которая связана с исследованием платежеспособности, тенденций развития объекта исследования, факторов создающих основу для принятия управленческих решений в организации» [13, с.64]. Сорокина Е.М. ставит «основной целью оценки платежеспособности является своевременное определение и устранение недостатков в финансовой деятельности организации» Для оценки платежеспособности предприятия необходимо рассчитать ряд следующих коэффициентов, представленных в таблице 4

Проведение анализа и оценке ликвидности и платежеспособности дает возможность определить основные проблемы и выстроить пути развития компании.

К основным причинам неплатежеспособности организации относятся:

нехватка собственных источников финансирования;

рост себестоимости продукции, несоблюдение планированных и фактических значений производства и реализации продукции, невыполнение плана прибыли;

нерациональное использование оборотного капитала: рост дебиторской задолженности, рост числа запасов;

налоговая нагрузка на компанию в виде высокого налогообложения или налоговых штрафов

Стоит отметить, что иногда собственных средств компании может быть недостаточно для покрытия всех своих финансовых обязательств. В этом случае могут быть использованы следующие методы: выпуск облигаций, привлечение краткосрочных и долгосрочных банковских кредитов, а также кредитов поставщиков и прочих

ПОЛИТИКА УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ

При выборе вариантов для улучшения показателей ликвидности компании необходимо прежде всего количественно оценить их эффективность - т.е. сопоставить затраты, сопряженные с их реализацией, и прогнозный объем прибыли.

Существует перечень стандартных мер, призванных улучшить показатели ликвидности и платежеспособности. Их сущность заключается в обеспечении роста прибыли, снижении стоимости материальных активов и объема дебиторской задолженности, выбор оптимальной структуры капитала.

К методам повышения ликвидности и платежеспособности организации относится:

создание эффективной системы управления ресурсами для оптимизации производства;

применение механизма финансовой стабилизации;

рефинансирование дебиторской задолженности;

интенсивное использование оборотных активов;

погашение дебиторской задолженности и сдерживание роста внеоборотных активов

Оперативный механизм финансовой стабилизации. Представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних финансовых обязательств предприятия, а с другой стороны, на увеличение денежных активов, обеспечивающих эти обязательства. Принцип «отсечения лишнего», лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства),

так и отдельных ликвидных активов (с целью их срочного перевода в денежную форму).

Уменьшение расходов достигается:

сократить сумму постоянных издержек (управление персоналом, арендные платежи);

сократить переменные расходы;

сократить производственный персонал;

продление сроков кредиторской задолженности;

продление сроков банковских кредитов;

отсрочка выплат дивидендов;

Увеличение доходов:

ликвидация портфеля долгосрочных вложений;

ускорить оборот дебиторской задолженности;

необходимо нормализовать размеры запасов хозяйственных резервов

Финансовая стабильность способствует выполнению планов производства и обеспечению ресурсами его нужд. Управление финансово-хозяйственной деятельностью должно быть нацелено на оптимизацию соотношения собственного и заемного капитала, обеспечение верных пропорций между оборотными и внеоборотными активами, собственным и заемным капиталом, долгосрочными и краткосрочными источниками финансирования.

Для обеспечения финансовой стабильности, устойчивости могут быть применены такие методы, как рост оборачиваемости капитала, снижение (в разумных обоснованных пределах) запасов и затрат до нормативных значений, увеличение объема собственного оборотного капитала за счет различных источников.

ЗАКЛЮЧЕНИЕ:

В современных условиях результаты делового партнерства и долгосрочное развитие зависят от ликвидности, платежеспособности и финансовой устойчивости организации. Понятия «платежеспособность» и «ликвидность» достаточно близки, но последнее является наиболее объемным. Показатели «платежеспособность» и «ликвидность» взаимозависимы. Так хозяйствующий субъект может быть платежеспособным на определенную дату, но не иметь благоприятных возможностей в будущем и наоборот. Платежеспособность отражает способность организации за счет собственных финансовых ресурсов своевременно погасить все свои долги и обязательства.

Низкая платежеспособность может быть как временной, так и долгосрочной из-за:

отсутствие финансовых ресурсов;

невыполнение плана реализации товаров и услуг;

нерациональная структура оборотных средств;

своевременное получение платежей от дебиторов и др.

ИСТОЧНИК ЛИТЕРАТУРЫ:

1. О несостоятельности (банкротстве). Федеральный закон от 26.10.2002 № 127-ФЗ (с изменениями и дополнениями). – Текст: электронный // КонсультантПлюс: [сайт]. – URL: http://www.consultant.ru/document/ cons_doc_LAW_39331/ (дата обращения 02.03.2022).

2. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб. для студентов вузов, обучающихся по специальности 060800 «Экономика и упр. на предприятии АПК» / Н. Е. Зимин, В. Н. Солопова. - М. : КолосС, 2004 (ОАО Яросл. полигр. комб.). - 382, [1] с. : ил., табл.; 21 см. - (Учебники и учебные пособия для студентов высших учебных заведений) (Учебник).; ISBN 5-9532-0151-6.

3. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебное пособие / Н. А. Игнатущенко, Л. В. Петрова, Т. П. Фролова. - Москва : Изд-во МГОУ, 2009. - 117 с.; 20 см.; ISBN 978-5-7045- 0862-5.

4. Анализ финансовой отчетности [Текст] : учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / [Вахрушина М. А. и др.] ; под общ. ред. М. А. Вахрушиной. - 2-е изд. - Москва : ИНФРА-М : Вузовский учебник, 2011. - 429, [1] с. : ил., табл.; 22 см. - (Вузовский учебник (ВУ)).; ISBN 978-5-9558-0176-6.

5. Анализ финансовой отчетности: учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Налоги и налогообложение» / Т. А. Пожидаева. - 4- е изд., стер. - Москва : КноРус, 2016. - 319, [1] с.; 21 см.; ISBN 978-5406- 04508-4.

6. https://www.sravni.ru/text/likvidnost/