Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 596

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

от пластиковой карты, приложение Apple Pay закрывается после проведения одной операции, что сильно понижает возможность списания денег с карты мошенни- ками. Списание с устройства невозможно без авторизации пользова- теля, в то время как обычная карта не требует введения пин-кода, если сумма не превышает лимит на максимальную сумму операций. Данные виртуальной карты нельзя без дополнительной идентификации ис- пользовать для оплаты покупок в интернете, физическая же карта поз- воляет проводить операции типа Card not present (CNP). Наконец, токенизация платежей у pay-сервисов не раскрывает данные привязан- ных к устройству карт при платежах.

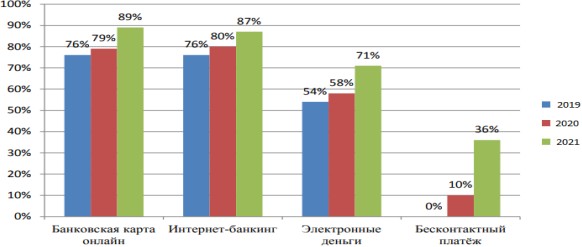

Статистический опрос по популярности использования современ- ных интернет-платежей на период с 2019 по 2021 год на территории России показал, что динамика использования с каждым годом возрас- тает. Так, использование онлайн банковских карт за исследуемый пе- риод составило (89%), интернет-банкинга (87%), электронных денег (71%), бесконтактных платежей (36%) (рисунок 12).

Рисунок 12 – Статистический опрос клиентов по использованию современных интернет – платежей за 2019-2021 гг. [41]

По данным опроса организация Mediascope, на вопрос: «Как росси- яне платят онлайн?» статистика показала, что на сегодня используют такие популярные платежные системы, как Сбербанк онлайн (83%), Яндекс.Деньги (53%), WebMoney (40%), Qiwi (37%).

Некоторым гражданам,

в особенности пожилым людям, тяжело разобраться в том, как работают банкоматы и как правильно восполь- зоваться банковской карточкой. Им привычнее и проще расплатиться наличными.

В таблице 5 показано, как предпочитают платить онлайн люди разных возрастов.

Банковские карты остаются самым популярным средством для платежей в интернете. Ими за год воспользовались 90,5% Россиян. Че- рез интернет–банкинг платили 89,7%, электронными деньгами 77,6%. Самая активная платежная аудитория в онлайн – от 25 до 34 лет. Элек- тронными деньгами платили 82,2% респондентов этой возрастной

группы, через интернет-банкинг – 93,9%. Самая большая доля пользо- вателей банковских карт – в группе людей среднего возраста – от 35 до 44 лет (94,4%).

Таблица 5 – Платежи онлайн по возрастным группам в 2021 году, % [31]

В марте 2022 года количество новых выданных кредитных карт составило 0,80 млн. единиц. По сравнению с предыдущим месяцем, этот показатель снизился на 28,5% (в феврале 2022 года – 1,12 млн. ед.), а по сравнению с аналогичным периодом прошлого года – на 28,3% (в марте 2021 года – 1,12 млн. ед.) (рисунок 13).

Рисунок 13 – Динамика выдачи новых кредитных карт с марта 2021 по март 2022г., млн. ед. [33]

По данным 4 000 кредиторов, передающих сведения в Националь- ное бюро кредитных историй (НБКИ), в марте 2022 года средний раз- мер лимита по выданным кредитным картам составил 64,9 тыс. руб., сократившись по сравнению с аналогичным периодом прошлого года на 7,2% (в марте 2021 года – 69,9 тыс. руб.) (таблица 6).

Таблица 6 – Динамика среднего размера лимитов по новым выданным кредитным картам

в марте 2022 года в сравнении с мартом 2021 года, в % [34]

При этом по сравнению с предыдущим месяцем средний размер лимитов по кредитным картам снизился на 15,6% (в феврале 2022 г. – 76,8 тыс. руб.).

Рисунок 14 – Среднее значение Персонального кредитного рейтинга (ПКР) в зависимости от размера лимитов

по кредитным картам в марте 2022 года [34]

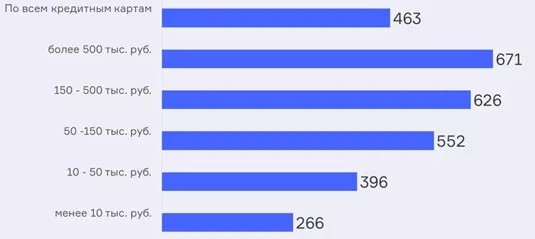

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 463 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (рис. 14). В марте 2022 года самый большой средний размер лимита по вы- данным кредитным картам в регионах РФ был отмечен в Москве (95,5 тыс. руб.), Санкт-Петербурге (78,5 тыс. руб.), Ханты-Мансийском АО (78,1 тыс. руб.), Московской области (74,1 тыс. руб.), а также в При-

морском крае (69,8 тыс. руб.).

Снижение среднего размера лимита по кредитным картам в марте 2022 года было отмечено в большинстве российских регионов. При этом по сравнению с аналогичным периодом прошлого года сильнее всего данный показатель сократился (среди 30 регионов РФ – лидеров по объемам выдачи кредитов данного типа) в Удмуртской Республике (-14,6%), Ростовской области (-13,3%), Санкт-Петербурге (-12,4%), в Московской (-11,8%) и Тюменской (-10,7%) областях, а также в Москве (-10,2%).

В современных условиях наблюдается стремительное развитие информационных технологий, которые оказывают влияние на все сферы человеческой деятельности. Цифровые инновации способство- вали преобразованию платежных технологий, переходу от традицион- ных способов оплаты к электронным.

Рисунок 15 – Доля граждан, предпочитающих производить оплату наличными и безналичными деньгами за 2015-2021 гг., % [38]

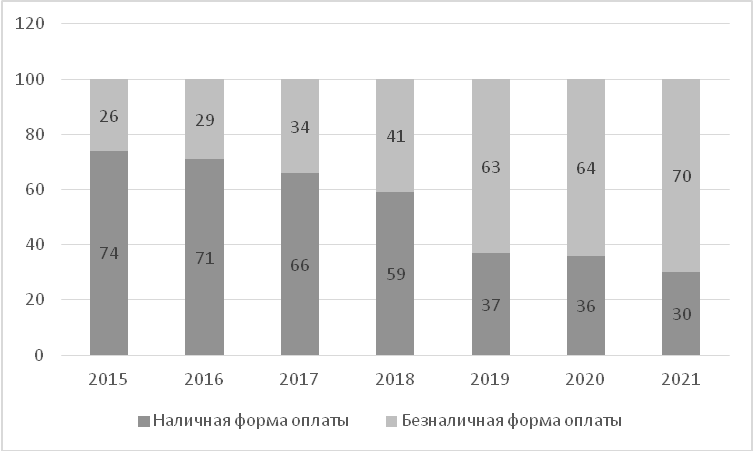

С каждым годом интерес к современным платежным технологиям повышается за счет их удобства и быстроты совершения операций. Так, многие платежи сегодня можно осуществить всего за пару секунд. Согласно результатам социологического исследования, проведенного Банком России, в 2021 году доля граждан, использующих безналичные платежи, составляет 70%, остальные 30% населения страны предпочи- тают производить оплату наличными деньгами (рисунок 15). Количе- ство граждан, оплачивающих товары и услуги безналичными сред- ствами платежа в период с 2015 года по 2021 год, увеличилось в 2,7 раза.

К наиболее популярным современным платежным инструментам в 2021 году можно отнести банковские карты (74%), использующиеся в большей мере для оплаты товаров или услуг, а также мобильный банк и онлайн-банкинг (45%), позволяющие совершать дистанционные рас- четы и операции (рисунок 16).

Рисунок16–Рейтингсамыхпопулярныхвидовбезналичных платежныхинструментовв2021году,%[38]

В настоящее время многие банковские карты оснащены техноло- гией бесконтактной оплаты. Это позволяет оплатить покупку за

несколько секунд путем поднесения банковской карты к считываю- щему устройству, а именно к POS-терминалу. Однако бесконтактные платежи можно осуществить не только посредством

Статистический опрос по популярности использования современ- ных интернет-платежей на период с 2019 по 2021 год на территории России показал, что динамика использования с каждым годом возрас- тает. Так, использование онлайн банковских карт за исследуемый пе- риод составило (89%), интернет-банкинга (87%), электронных денег (71%), бесконтактных платежей (36%) (рисунок 12).

Рисунок 12 – Статистический опрос клиентов по использованию современных интернет – платежей за 2019-2021 гг. [41]

По данным опроса организация Mediascope, на вопрос: «Как росси- яне платят онлайн?» статистика показала, что на сегодня используют такие популярные платежные системы, как Сбербанк онлайн (83%), Яндекс.Деньги (53%), WebMoney (40%), Qiwi (37%).

Некоторым гражданам,

в особенности пожилым людям, тяжело разобраться в том, как работают банкоматы и как правильно восполь- зоваться банковской карточкой. Им привычнее и проще расплатиться наличными.

В таблице 5 показано, как предпочитают платить онлайн люди разных возрастов.

Банковские карты остаются самым популярным средством для платежей в интернете. Ими за год воспользовались 90,5% Россиян. Че- рез интернет–банкинг платили 89,7%, электронными деньгами 77,6%. Самая активная платежная аудитория в онлайн – от 25 до 34 лет. Элек- тронными деньгами платили 82,2% респондентов этой возрастной

группы, через интернет-банкинг – 93,9%. Самая большая доля пользо- вателей банковских карт – в группе людей среднего возраста – от 35 до 44 лет (94,4%).

Таблица 5 – Платежи онлайн по возрастным группам в 2021 году, % [31]

| Сервис | Возраст пользователей | |||||

| 12-15 лет | 15-17 лет | 18-24 года | 25-34 года | 35-44 года | 45-55 лет | |

| Электронные деньги | 77,6 | 65,7 | 79,3 | 82,2 | 77,8 | 74,4 |

| Интернет-банкинг | 89,7 | 66,3 | 90,0 | 93,9 | 91,3 | 90,2 |

| Банковские карты | 90,5 | 66,6 | 91,0 | 93,4 | 94,4 | 90,4 |

| Бесконтактные пла- тежи | 44,8 | 32,0 | 53,2 | 57,3 | 41,1 | 31,8 |

В марте 2022 года количество новых выданных кредитных карт составило 0,80 млн. единиц. По сравнению с предыдущим месяцем, этот показатель снизился на 28,5% (в феврале 2022 года – 1,12 млн. ед.), а по сравнению с аналогичным периодом прошлого года – на 28,3% (в марте 2021 года – 1,12 млн. ед.) (рисунок 13).

Рисунок 13 – Динамика выдачи новых кредитных карт с марта 2021 по март 2022г., млн. ед. [33]

По данным 4 000 кредиторов, передающих сведения в Националь- ное бюро кредитных историй (НБКИ), в марте 2022 года средний раз- мер лимита по выданным кредитным картам составил 64,9 тыс. руб., сократившись по сравнению с аналогичным периодом прошлого года на 7,2% (в марте 2021 года – 69,9 тыс. руб.) (таблица 6).

Таблица 6 – Динамика среднего размера лимитов по новым выданным кредитным картам

в марте 2022 года в сравнении с мартом 2021 года, в % [34]

| Период | Средний размер лимитов по выданным кредитным картам, тыс. руб. | Динамика |

| март 2021 года | 69,9 | -7,2% |

| март 2022 года | 64,9 |

При этом по сравнению с предыдущим месяцем средний размер лимитов по кредитным картам снизился на 15,6% (в феврале 2022 г. – 76,8 тыс. руб.).

Рисунок 14 – Среднее значение Персонального кредитного рейтинга (ПКР) в зависимости от размера лимитов

по кредитным картам в марте 2022 года [34]

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 463 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (рис. 14). В марте 2022 года самый большой средний размер лимита по вы- данным кредитным картам в регионах РФ был отмечен в Москве (95,5 тыс. руб.), Санкт-Петербурге (78,5 тыс. руб.), Ханты-Мансийском АО (78,1 тыс. руб.), Московской области (74,1 тыс. руб.), а также в При-

морском крае (69,8 тыс. руб.).

Снижение среднего размера лимита по кредитным картам в марте 2022 года было отмечено в большинстве российских регионов. При этом по сравнению с аналогичным периодом прошлого года сильнее всего данный показатель сократился (среди 30 регионов РФ – лидеров по объемам выдачи кредитов данного типа) в Удмуртской Республике (-14,6%), Ростовской области (-13,3%), Санкт-Петербурге (-12,4%), в Московской (-11,8%) и Тюменской (-10,7%) областях, а также в Москве (-10,2%).

В современных условиях наблюдается стремительное развитие информационных технологий, которые оказывают влияние на все сферы человеческой деятельности. Цифровые инновации способство- вали преобразованию платежных технологий, переходу от традицион- ных способов оплаты к электронным.

Рисунок 15 – Доля граждан, предпочитающих производить оплату наличными и безналичными деньгами за 2015-2021 гг., % [38]

С каждым годом интерес к современным платежным технологиям повышается за счет их удобства и быстроты совершения операций. Так, многие платежи сегодня можно осуществить всего за пару секунд. Согласно результатам социологического исследования, проведенного Банком России, в 2021 году доля граждан, использующих безналичные платежи, составляет 70%, остальные 30% населения страны предпочи- тают производить оплату наличными деньгами (рисунок 15). Количе- ство граждан, оплачивающих товары и услуги безналичными сред- ствами платежа в период с 2015 года по 2021 год, увеличилось в 2,7 раза.

К наиболее популярным современным платежным инструментам в 2021 году можно отнести банковские карты (74%), использующиеся в большей мере для оплаты товаров или услуг, а также мобильный банк и онлайн-банкинг (45%), позволяющие совершать дистанционные рас- четы и операции (рисунок 16).

Рисунок16–Рейтингсамыхпопулярныхвидовбезналичных платежныхинструментовв2021году,%[38]

В настоящее время многие банковские карты оснащены техноло- гией бесконтактной оплаты. Это позволяет оплатить покупку за

несколько секунд путем поднесения банковской карты к считываю- щему устройству, а именно к POS-терминалу. Однако бесконтактные платежи можно осуществить не только посредством