Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 605

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

о кредитной истории клиента, то есть о том, каковы доходы клиента, где и когда клиент пользовался

кредитом, насколько аккуратно возвращал его, насколько часто бе- рутся кредиты и т.д. Кредитная история позволяет банку оценить сте- пень риска при выдаче карточки и, соответственно, сформулировать требования о предоставлении клиентом тех или иных гарантий. Если клиент благополучен – за ним нет прегрешений, у него стабильное по- ложение и доходы, он имеет счет в данном банке или пользуется услу- гами другого известного банка – кредитная карточка выдается без до- полнительных условий. Организация безналичных расчетов, в современ- ной экономике, неразрывно связана с использованием банковских карт.

В современном цифровом мире, когда информационные техноло- гии получили мощный толчок к развитию – новые виды систем связи и интернеттехнологий, применение больших данных «BIGDATA», прони- кают и в деятельность банковской сферы. Банковская система отлича- ется повышенной конкуренцией на финансовом рынке, а значит очень требовательная к оказанию банковских услуг и для успешной деятель- ности постоянно развивается. По сути инновации применяемые бан- ками, занимают почетное место в группе факторов, направленных на развитие конкурентоспособности в банковской системе. Инновации – это факторы устойчивого экономического роста, стабильности разви- тия банков. Впервые понятие «инновация» в экономике было исполь- зовано в начале XX века, и этот

период возник не случайно. Это связано с участием австралийского экономиста Дж. Шумпетер, который описал изменения экономической системы того времени.

становления рынка платежных карт в России

цифровизации банковского сектора Российской Федерации

Внедрение инноваций и современных технологий является глав- ным фактором жизнеспособности любой экономической отрасли, в частности, это касается и банковской отрасли. С постоянным разви- тием автоматизации главным каналом связи с клиентами становятся сеть Интернет и мобильные каналы. В связи с этим банкам необходимо подстраиваться под инновации и постоянно усовершенствовать каче- ство продуктов и услуг. Для большинства развитых стран банковская пластиковая карта стала атрибутом ежедневного использования в сфере торговли и услуг. Совершение безналичных расчетов с использо- ванием банковских карт показывает объединение банковского сектора и общества. В промышленно развитых странах безналичная оплата по- купок достигает почти 90%.

В России инфраструктуру банковских карт можно охарактеризо- вать как слабо развитую и положение сильно отличается от ситуаций в развитых странах. Для них подобные операции – это норма. Из-за более позднего внедрения данных технологий на территории России и мед- ленного развития не достигается такой же высокий

уровень безналич- ных расчетов, как в развитых странах. Тем не менее, на сегодняшний день, наблюдаются более быстрые темпы в развитии рынка банков- ских карт, которые будут развиваться параллельно с увеличением эко- номического роста. Рынок платежных карт будет развиваться, если бу- дет увеличиваться потребность в их использовании [15].

Ситуация, связанная с пандемией COVID-19, увеличила количе- ство выдач банковских карт и частоту их использования. Население стало меньше использовать наличные денежные средства и больше ис- пользовать бесконтактные способы оплаты. В 2021 году банки выдали

россиянам рекордные, по меньшей мере, за семь лет, 19,2 млн. расчет- ных и кредитных карт, свидетельствует статистика Банка России.

В настоящее время с уверенностью можно сказать, что рынок пла- тежных карт развивается большими темпами и несет положительный эффект для кредитных организаций, так как спрос на карты не падает, а только растет, а из этого следует увеличение совершения безналич- ных расчетов. Проанализируем рынок пластиковых карт в России, взяв период с 2011 по 2021 гг., и представим данные в таблице 1.

Таблица 1 – Количество платежных карт, эмитированных кредитными организациями и Банком России

за 2011-2021 гг., по типам карт, тыс. ед. [38]

По представленным данным можно сделать вывод о том, что, дей- ствительно, рынок платежных карт растет. По сравнению с 2011 г., в 2021 г. число банковских карт увеличилось в 2 раза. Стоит отметить, что банки предлагают интересные предложения как для новых пользо- вателей, так и для уже имеющихся, удерживая их. К таким предложе- ниям можно отнести кешбеки, бесплатное обслуживание и т.д.

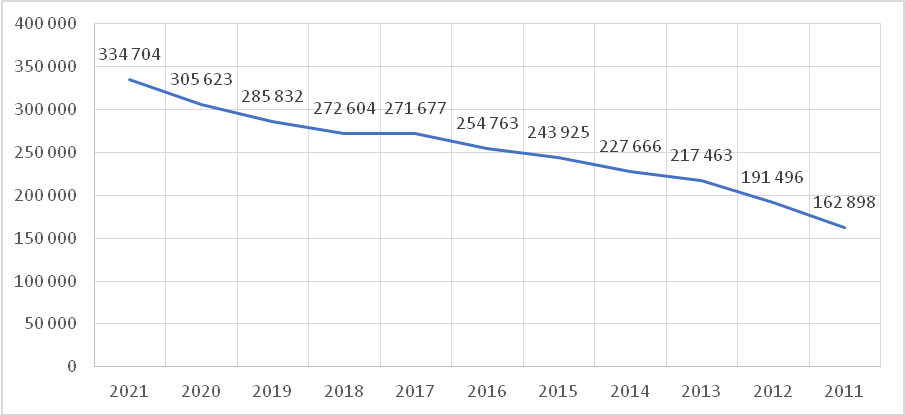

Расчетные карты приобретаются чаще, чем другие виды карт. Число пользователей этими картами увеличилось по сравнению с 2011 г. на 146 395 тыс. ед. Если говорить о кредитных картах, хоть они и зани- мают меньшую долю, но их число также выросло на 25 411 тыс. ед. Дан- ные о картах с овердрафтом с 2017 г. не собираются в связи с измене- нием их учета и введения новых регламентов. Динамика выдачи бан- ковских карт за 2011-2021 годы представлена на рисунке 9.

Рисунок 9 – Динамика выдачи банковских карт за 2011-2021 годы[38]

Для подтверждения возрастающего спроса на карты и соверше- ния операций по ним, приведем данные Банка России, представленные в таблице 2.

Проследив динамику, можно отследить ежегодное увеличение совершения операций по оплате товаров и услуг с использованием платежной карты и, в результате, почти не

кредитом, насколько аккуратно возвращал его, насколько часто бе- рутся кредиты и т.д. Кредитная история позволяет банку оценить сте- пень риска при выдаче карточки и, соответственно, сформулировать требования о предоставлении клиентом тех или иных гарантий. Если клиент благополучен – за ним нет прегрешений, у него стабильное по- ложение и доходы, он имеет счет в данном банке или пользуется услу- гами другого известного банка – кредитная карточка выдается без до- полнительных условий. Организация безналичных расчетов, в современ- ной экономике, неразрывно связана с использованием банковских карт.

В современном цифровом мире, когда информационные техноло- гии получили мощный толчок к развитию – новые виды систем связи и интернеттехнологий, применение больших данных «BIGDATA», прони- кают и в деятельность банковской сферы. Банковская система отлича- ется повышенной конкуренцией на финансовом рынке, а значит очень требовательная к оказанию банковских услуг и для успешной деятель- ности постоянно развивается. По сути инновации применяемые бан- ками, занимают почетное место в группе факторов, направленных на развитие конкурентоспособности в банковской системе. Инновации – это факторы устойчивого экономического роста, стабильности разви- тия банков. Впервые понятие «инновация» в экономике было исполь- зовано в начале XX века, и этот

период возник не случайно. Это связано с участием австралийского экономиста Дж. Шумпетер, который описал изменения экономической системы того времени.

2. Анализ динамики формирования и

становления рынка платежных карт в России

- Оценка современного состояния операций с использованием банковских карт в условиях

цифровизации банковского сектора Российской Федерации

Внедрение инноваций и современных технологий является глав- ным фактором жизнеспособности любой экономической отрасли, в частности, это касается и банковской отрасли. С постоянным разви- тием автоматизации главным каналом связи с клиентами становятся сеть Интернет и мобильные каналы. В связи с этим банкам необходимо подстраиваться под инновации и постоянно усовершенствовать каче- ство продуктов и услуг. Для большинства развитых стран банковская пластиковая карта стала атрибутом ежедневного использования в сфере торговли и услуг. Совершение безналичных расчетов с использо- ванием банковских карт показывает объединение банковского сектора и общества. В промышленно развитых странах безналичная оплата по- купок достигает почти 90%.

В России инфраструктуру банковских карт можно охарактеризо- вать как слабо развитую и положение сильно отличается от ситуаций в развитых странах. Для них подобные операции – это норма. Из-за более позднего внедрения данных технологий на территории России и мед- ленного развития не достигается такой же высокий

уровень безналич- ных расчетов, как в развитых странах. Тем не менее, на сегодняшний день, наблюдаются более быстрые темпы в развитии рынка банков- ских карт, которые будут развиваться параллельно с увеличением эко- номического роста. Рынок платежных карт будет развиваться, если бу- дет увеличиваться потребность в их использовании [15].

Ситуация, связанная с пандемией COVID-19, увеличила количе- ство выдач банковских карт и частоту их использования. Население стало меньше использовать наличные денежные средства и больше ис- пользовать бесконтактные способы оплаты. В 2021 году банки выдали

россиянам рекордные, по меньшей мере, за семь лет, 19,2 млн. расчет- ных и кредитных карт, свидетельствует статистика Банка России.

В настоящее время с уверенностью можно сказать, что рынок пла- тежных карт развивается большими темпами и несет положительный эффект для кредитных организаций, так как спрос на карты не падает, а только растет, а из этого следует увеличение совершения безналич- ных расчетов. Проанализируем рынок пластиковых карт в России, взяв период с 2011 по 2021 гг., и представим данные в таблице 1.

Таблица 1 – Количество платежных карт, эмитированных кредитными организациями и Банком России

за 2011-2021 гг., по типам карт, тыс. ед. [38]

| Наименова- ние | Всего бан- ковских карт | в том числе: | ||

| расчетные карты | из них: рас- четные карты с «овердраф- том» | кредитные карты | ||

| 2021 | 334 704 | 294 267 | - | 40 437 |

| 2020 | 305 623 | 266 479 | - | 39 143 |

| 2019 | 285 832 | 248 648 | - | 37 184 |

| 2018 | 272 604 | 237 521 | - | 35 082 |

| 2017 | 271 677 | 239 522 | - | 32 155 |

| 2016 | 254 763 | 224 619 | 34 230 | 30 144 |

| 2015 | 243 925 | 214 461 | 37 621 | 29 464 |

| 2014 | 227 666 | 195 904 | 39 726 | 31 761 |

| 2013 | 217 463 | 188 275 | 39 463 | 29 189 |

| 2012 | 191 496 | 169 013 | 31 788 | 22 483 |

| 2011 | 162 898 | 147 872 | 25 833 | 15 026 |

По представленным данным можно сделать вывод о том, что, дей- ствительно, рынок платежных карт растет. По сравнению с 2011 г., в 2021 г. число банковских карт увеличилось в 2 раза. Стоит отметить, что банки предлагают интересные предложения как для новых пользо- вателей, так и для уже имеющихся, удерживая их. К таким предложе- ниям можно отнести кешбеки, бесплатное обслуживание и т.д.

Расчетные карты приобретаются чаще, чем другие виды карт. Число пользователей этими картами увеличилось по сравнению с 2011 г. на 146 395 тыс. ед. Если говорить о кредитных картах, хоть они и зани- мают меньшую долю, но их число также выросло на 25 411 тыс. ед. Дан- ные о картах с овердрафтом с 2017 г. не собираются в связи с измене- нием их учета и введения новых регламентов. Динамика выдачи бан- ковских карт за 2011-2021 годы представлена на рисунке 9.

Рисунок 9 – Динамика выдачи банковских карт за 2011-2021 годы[38]

Для подтверждения возрастающего спроса на карты и соверше- ния операций по ним, приведем данные Банка России, представленные в таблице 2.

Проследив динамику, можно отследить ежегодное увеличение совершения операций по оплате товаров и услуг с использованием платежной карты и, в результате, почти не