Файл: Министерство науки и высшего образования рф фгбоу во Тамбовский государственный технический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 613

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Как видим из таблицы 10, что количество кредитных карт в 2021 году снизилось на 2 млн. штук, как и доля СберБанка на российском рынке – на 3,7 %, что связано с COVID-ситуацией во всем мире. Однако использовать средства с кредитных карт люди начали больше. В денеж- ном выражении сумма составила 829 млрд. рублей, что больше на 171 млрд. рублей, чем в 2019 году.

Независимо от проблем можно сделать общий вывод, что клиенты Сбербанка стали все больше пользоваться картами, так как увеличился денежный поток по вкладам на карты денежных средств. И отсюда можно сделать вывод, что для многих клиентов банка (держателей карт) карта стала не просто элементарным средством перевоза денег, а удобным местом хранения денег, т.к. с карты можно не только снять в любое время любую сумму, но также расплачиваться за те или иные по- купки, что очень облегчает жизнь.

Национальная платежная система занимает одно из первых мест среди инструментов обеспечения экономической безопасности страны. Она позволяет проводить правомерные переводы денежных средств, в том числе и при реализации денежно-кредитной политики государства. Эксперты ведущих западных стран выделили критично важные системы, при нарушении которых экономическая стабиль- ность страны попадает под серьезную угрозу – национальная платеж- ная система занимает одно из первых мест. Для сохранения экономиче- ской безопасности России нужно регулярно проводить и улучшать не-

зависимую финансовую политику, которая поможет сохранить устой- чивое положение и площадку для саморазвития в условиях кризисов и санкций со стороны иных стран.

Одной из основ экономической безопасности нашей банковской системы можно считать и состояние действующей платежной системы, которая способна повысить стабильность экономического и финансо- вого сектора в разы. На данный момент существуют угрозы, посягаю- щие на платежную систему, в худшем итоге которые могут ее полно- стью разрушить. В последнее время Центральный Банк России начал перестройку денежно-кредитной политики страны, с целью снижения оборота наличных средств граждан. Были приняты меры по сокраще- нию кассовых лимитов организаций, выплате заработной платы на банковские карты работников. Не стоит забывать и о главной угрозе

наличных денег – их легко подделать и выдать за оригинал. Для обес- печения бесперебойного, действенного и законного функционирова- ния онлайн-сектора экономики требуется сильная платежная система страны. Это требует максимально минимизировать угрозы со стороны зарубежных систем.

Национальная платежная система постоянно вносит корректи- ровки в финансово-экономическую политику государства, что позво- ляет предоставлять новые требования к работе иностранных платеж- ных систем на территории нашего государства. Но пока транзакции проходят не по нашим

каналам сервисов есть огромные риски. Доста- точно уничтожить процессинговый центр для полной остановки пла- тежей в России. Ни одна мера властей не может обеспечить полной за- щиты населения от блокировок по картам.

Таблица 11 – Разновидности карт национальной платежной системы «МИР» [26]

| Название карты | Описание | Особенности |

| Дебетовая (зарплат- | Абсолютно бесплатная. | - защита; |

| ная, платежная) | Расходы по обслужива- | – выдается на 3 года, |

| | нию за счет заказчика | затем требуется пере- |

| | – работодателя. Можно | выпуск; |

| | свободно осуществ- | – нет лимита на |

| | лять любые безналич- | овердрафт; |

| | ные расчеты в соответ- | – валюта – рубли; |

| | ствии с законом Рос- | – с 14 лет; |

| | сийской Федерации. | – дополнительные |

| | | карты не оформляются. |

| Карта для пенсионе- | Начисление пенсии. | - подключение к про- |

| ров (социальная) | Бесплатное обслужива- | грамме «Спасибо»; |

| | ние. Начисляются про- | – защита карты; |

| | центы на остаток по | – новая автоматически |

| | карте. Главный плюс: | через 48 месяцев; |

| | получение своих | – российский рубль; |

| | средств в любом отде- | – другие услуги в соот- |

| | лении в любое удобное | ветствии с положением |

| | время. | банка и законом РФ. |

Основной платежной системой в России является национальная платежная система «МИР». Основной причиной, побудившей в очень сжатые сроки создать и запустить национальную платежную систему, стали введенные санкции в отношении отдельных банков. Все карты платежной системы «МИР» либо магнитные, либо чиповые. Сегодня они поддерживают бесконтактную оплату. МИР принадлежит АО «Национальная система платежных карт» (НСПК), она же является его расчетным центром [26]. Виды карт в рамках развития националь- ной платежной системы «МИР» представлены в таблице 11.

Таким образом, карта «МИР» вышла на российский рынок пласти- ковых карт в роли достойного национального продукта, и первыми ее клиентами стали пенсионеры, студенты и работники бюджетной сферы.

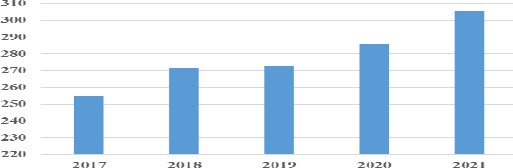

На рисунке 31 представлена динамика выпущенных российскими банками банковских карт «МИР».

Рисунок 31 – Динамика выпущенных банковских карт платежной системы «МИР» за 2017-2021 гг., тыс. ед. [42]

Из вышеприведенного рисунка, мы видим, что с каждым годом банковских карт «МИР» выпускается все больше. Так, за 5 лет рост со- ставил 50,86 тыс. ед. или 20%. По данным Центрального Банка Россий- ской Федерации в 2021 г. держатели карт «МИР» совершили порядка

13,6 млрд. операций на общую сумму 24,2 трлн. руб. Стоит заметить, что показатель выше 2020 г. в 1,4 раза по объему и 1,5 раза по количеству.

В связи с тем, что в марте Visa и Mastercard приняли решение при- остановить оказание услуг на территории РФ, Банк России сообщал, что все карты этих международных платежных систем, выпущенные российскими банками, продолжат работать на территории России в обычном режиме до истечения срока их действия, но перестанут рабо- тать за границей и в иностранных онлайн-магазинах. Кроме того, отме- чалось, что многие банки заявили, что продлят срок действия этих карт. После этого банки перевыпустят для своих клиентов карты

«МИР».

Количество выданных российскими банками карт «МИР» на 1 ап- реля 2022 года превысило 125 млн., рост с начала года составил 10,3%, при этом резкое увеличение числа выданных карт отмечено в марте, на этот месяц прирост составил почти 10 млн. карт (или 8,1%).

Санкционная политика западных стран существенно усложнила процедуры перевода средств, поэтому перспективы развития банков- ских систем связаны с необходимостью развития платежной системы

«МИР», предоставлением гибкой тарифной политики, предоставле- нием различных скидок для клиентов с целью их привлечения. Предпо- лагается, что в перспективе благодаря интеграции карты «МИР» с дру- гими платежными системами (например, китайскими UnionPay), по- явится возможность осуществления беспрепятственных переводов за границу и выхода из изолированности данной системы.

Проведя сравнительный анализ функциональности карт Visa, MasterCard и «МИР»,