Файл: 1. Центральный банк, его правовое положение, задачи и функции.doc

Добавлен: 23.11.2023

Просмотров: 53

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В целях поддержания объема валютных резервов на приемлемом уровне Центральные банки управляют ими, т. е. формируют их оптимальную структуру и осуществляют их рациональное размещение.

Центральные банки периодически пересматривают структуру валютных резервов, увеличивая удельный вес валют, которые в данный момент являются наиболее устойчивыми.

Центральный банк практикует следующие формы размещения валютных резервов: государственные ценные бумаги, выраженные в иностранной валюте, и депозиты, размещаемые в банках за границей.

Организация платежно-расчетных отношений. Центральные Банки начали участвовать в организации платежей между коммерческими банками в период фундаментальных изменений в технологии платежей – перехода к бумажно-денежному обращению. Внедрение в повседневную жизнь не имеющих стоимости бумажных денег потребовало создания расчетных систем, пользующихся доверием. Ответственность за осуществление платежей взял на себя Центральный банк, имеющий безупречное финансовое положение и большой авторитет.

Задачами Центрального банка в организации платежной системы страны являются:

- поддержание стабильности финансовой структуры;

- обеспечение эффективного функционирования платежной системы;

- проведение денежно-кредитной политики.

Стабильность финансовой системы непосредственно связана со стабильностью внутренней платежной системы, т. е. обусловлена наличием надежного механизма платежей, который позволяет бесперебойно осуществлять межбанковские операции по взаимозачетам и платежам, и дает возможность устранять возникшие проблемы (например, неплатежеспособность одного из ее участников, вызывающую цепную реакцию неплатежей и создавшую угрозу для устойчивости всей финансовой системы в целом).

В случае неустойчивости и ненадежности платежей системы Центральный банк испытывает серьезные трудности при осуществлении эффективной денежно-кредитной политики, а кризис платежной системы целиком лишает его возможности проведения регулирующих мероприятия в этой сфере.

Главный расчетный центр страны. Центральный банк стремится создать такие условия проведения платежей и расчетов, которые минимизировали бы системный риск и его последствия. Через банки проходят платежи предприятий, организаций и населения. Совершая по их поручению платежи, этим самым банк выполняет посредническую миссию. В руках банков эта функция становится значительно шире, чем элементарная посредническая деятельность. Банк может аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и, суммировав их, направить огромные денежные ресурсы только одному субъекту. Также банк может

брать деньги у клиентов на короткий срок, а выдавать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, или перераспределить их в другие отрасли и совершенно другие регионы. Так как банки находятся в центре экономической жизни, они получают возможность изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями хозяйства.

Свои функции центральный банк осуществляет через банковские операции – пассивные и активные. К пассивным относятся операции, с помощью которых образуются ресурсы ЦБ, к активным – операции по размещению ресурсов. По состоянию на 1 апреля 2008г. баланс ЦБ РФ см. в Приложении 1.

Анализ деятельности Банка России по выполнению возложенных на него ст. 3 и 4 Закона о Банке России основных целей, задач и функций показывает, что Центробанк и есть тот элемент системы, который непосредственно осуществляет государственное управление банковской системой. При этом используются преимущественно методы государственного регулирования, экономические методы управления, которые призваны создавать благоприятные экономические, правовые, организационные условия для функционирования кредитных организаций. [9, с.64-66]

2. Денежно-кредитная политика Центрального банка РФ

2.1. Основные направления кредитно-денежной политики ЦБ

Кредитно-денежная политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования деловой активности путем планируемого воздействия на состояние кредита и денежного обращения.

Центральный банк играет ключевую роль в проведении кредитно-денежной политики, при этом он преследует конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний, сдерживание инфляции, достижение сбалансированности внешнеэкономических связей.

В большинстве промышленно развитых стран политика Центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах.

1. Учетная политика заключается в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые, в свою очередь, получают их от промышленных, торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку, по которой коммерческие банки могут заимствовать денежные средства у Центрального банка. В России эта процентная ставка называется ставкой рефинансирования коммерческих банков. [17, с.124]

Совет директоров Банка России в целях сдерживания инфляции и снижения динамики денежной массы принял решение о повышении с 29 апреля 2008года на 0,25 процентной ставки рефинансирования. В соответствии с указанием Центрального банка РФ устанавливается ставка рефинансирования в размере 10,5% годовых.

Основной формой кредитования коммерческих банков Центральным банком Российской Федерации на сегодня является ломбардный кредит под залог государственных ценных бумаг.

В феврале Банк России предоставил ломбардные кредиты в объеме 1,5 млрд. руб. (в январе — 0,6 млрд. руб.). С 4.02.2008 минимальная ставка на ломбардных кредитных аукционах составляет 7,25% годовых. Фиксированная ставка по ломбардным кредитам на срок 1 день равна 8,25% годовых. На этом же уровне устанавливается фиксированная ставка по ломбардным кредитам на срок 7 дней, если два ломбардных аукциона подряд признаются несостоявшимися. [15]

2. Второй формой является определение Центральным банком нормы обязательных резервов.

Смысл этой формы заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентных счетах в Центральном банке. Изменяя норму резервирования, Центральный банк расширяет или ограничивает кредитную экспансию коммерческих банков на кредитном рынке страны. Нормативы устанавливаются в процентном соотношении к среднедневным остаткам на расчетных, текущих, депозитных и других клиентских счетах юридических и физических лиц за прошедший месяц и вносятся за счет средств на корреспондентском счете коммерческого банка на специальный резервный счет в ЦБ РФ в начале каждого месяца. Максимальная ставка норматива обязательных резервов не может превышать 20%. [17, с.125]

Совокупные безналичные банковские резервы (включающие средства кредитных организаций на корреспондентских, депозитных счетах и счетах обязательных резервов в Банке России, а также в облигациях Банка России) на 1.03.2008 составили 1160,3 млрд. руб. и практически не изменились по сравнению с 1.02.2008 (1167,4 млрд. руб.). Средний дневной объем совокупных банковских резервов составил в феврале 1149,4 млрд. руб. (1362,6 млрд. руб. в январе).

Средства кредитных организаций на счетах обязательных резервов в Банке России возросли с 234,0 млрд. руб. на 1.02.2008 до 316,5 млрд. руб. на 1.03.2008, что было связано с произведенными перерасчетами в ходе очередного регулирования обязательных резервов после изменения нормативов с 15.01.2008. В феврале кредитные организации должны были поддерживать обязательные резервы в размере 4,0% от их обязательств перед физическими лицами в рублях и 4,5% от иных своих обязательств (в том числе перед банками-нерезидентами). Объем усредняемых обязательных резервов, поддерживаемых на корреспондентских счетах в Банке России, возрос со 130,8 млрд. руб. в январе до 178,5 млрд. руб. в феврале. [15]

3. Операции на открытом рынке являются важнейшим направлением кредитно-денежной политики Центрального банка во многих странах с рыночной экономикой.

Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки.

Для оживления экономики Центральный банк увеличивает спрос на ценные бумаги. Он либо фиксирует курс, при достижении которого он скупает любой предлагаемый объем, либо приобретает определённое количество ценных бумаг данного типа независимо от курса предложения. Если же целью Центрального банка является уменьшение резервов банковского сектора, то он выступает на открытом рынке на стороне предложения, проводя тем самым контрактивную политику, которая приводит к возрастанию доходов от государственных ценных бумаг и к потере кредитными институтами части своих резервов. [17, с.124]

4. Четвертой формой является прямое воздействие Центрального банка на кредитную систему путем прямых инструкций, директив, предписаний и писем, а также применение санкций за их нарушение.

Основные инструменты и методы денежно-кредитной политики Центрального банка России сформулированы в ст. 35 Закона о Банке России:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России;

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени. [2]

Под валютными интервенциями понимается купля-продажа Банком России иностранной валюты против российской, на межбанковском или биржевом рынках, для воздействия на курс рубля и на суммарный спрос и предложение денег в экономике. Регулируя валютный курс, ЦБ РФ воздействует на экспорт, импорт, внешнеторговые и внутренние цены.

В феврале 2008г. на внутреннем валютном рынке сохранялся баланс спроса и предложения иностранной валюты: отток частного капитала был уравновешен положительным сальдо по внешнеторговым операциям. В этих условиях интервенции Банка России были минимальными. Золотовалютные резервы возросли с 483,2 млрд. долл. США на 1.02.2008г. до 490,7 млрд. долл. США на 1.03.2008г.

Банк России по-прежнему проводил политику управляемого плавающего валютного курса, используя в качестве операционного ориентира рублевую стоимость бивалютной корзины (см. рисунок 2).

Рисунок 2 - Динамика рублевой стоимости бивалютной корзины Банка России (руб.)

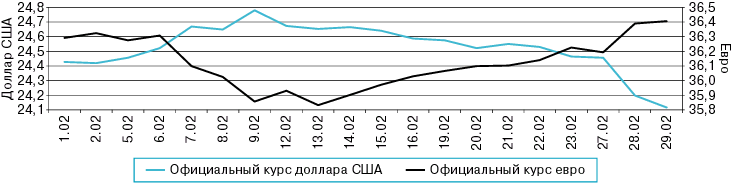

Курсы основных мировых валют к рублю в феврале колебались разнонаправленно. Со второй декады месяца наметилась повышательная динамика курса евро к рублю при понижательной динамике курса доллара США к рублю, обусловленная ослаблением доллара США на мировом рынке. По итогам рассматриваемого периода официальный курс доллара США к рублю снизился на 1,7% — до 24,0023 руб. за доллар США на 1.03.2008, курс евро к рублю повысился на 0,6% — до 36,5099 руб. за евро (см. рисунок 3). [15]

Рисунок 3 - Динамика официальных курсов иностранных валют к рублю (руб.)

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.

В стремлении добиться стабилизации экономики центральные банки сталкиваются с дилеммой: что выбрать в качестве инструмента монетарной политики – контроль над денежным предложением денежной массы или контроль над динамикой процентной ставки. Так в стремлении стабилизировать процентную ставку, государство должно отказаться от каких-либо строгих ориентиров прироста денежного предложения, и увеличивать денежную массу для снижения ставки процента до желаемого уровня. Напротив, Центральному банку придется ограничивать предложение денег для повышения процентной ставки до целевого уровня. Если же приоритетной задачей ставится поддержание прироста денежного предложения, то ЦБ должен допустить колебания процентной ставки. Невозможность одновременного контроля денежного предложения и уровня процентной ставки называется