ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 99

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

По данным Росстат, производство кофе в России в натуральном выражении в 2022 году составило 64,7 тыс. тонн. За I полугодие 2022 года произвели около 30 тыс. тонн, что на 13 % больше, чем за тот же период 2021 года. Доля растворимого кофе в общем объеме снизилась до 74 % [2]. Предложение кофе на российском рынке за 2009—2022 годы повысилось почти на 80 %: с 70,1 тыс. т до 125,5 тыс. т. Самое большое прибавление товара на рынке зафиксировали в 2020 году — на 25 % больше относительно 2019 года. В 2020 году российские компании-производители кофе нарастили выпуск готовой продукции на 83,6 % относительно 2019 года. Наибольший вклад в общий объем предложения вносит готовая импортная продукция. За 2009—2022 годы доля поставок кофе была в среднем 56,7 % от всего объема предложения. Но существует небольшая проблема в том, что собственный кофе в России не растет, мы занимаемся только обработкой и обжаркой зерна. За 2009—2022 годы доля готового кофе к продаже была около 48 %. Соответственно, на сырье, предназначенное для промышленной переработки, приходилось 52 %. Импорт готовой продукции в Россию будет падать, а импорт необработанного продукта, наоборот, увеличиваться. Эту тенденцию связывают с развитием в стране техники обжарки, появляющейся на предприятиях по производству кофе. Таким образом, можно говорить, что увеличение производства и потребления кофе свидетельствует о выраженном интересе к нему в России. География поставок широка, и это значит, что Россия вовлечена в полной мере в мировой кофейный рынок [1].

Главная тенденция российского кофейного рынка заключаются в увеличении объемов производства. По оценке генерального директора ассоциации «Росчайкофе», объем кофейного рынка России достиг почти 90 тыс. тонн в год и в денежном эквиваленте порядка 800 млн. долларов США в розничных ценах. Господствующую позицию в структуре производства кофе имеет производство экстрактов, эссенций и концентратов (их доля 68 % от общероссийского производства), доля кофе без кофеина и жареного 31 %, производство продуктов готовых на основе экстрактов, эссенций или концентратов кофе — около 1 % [8].

Вследствие разделения в 2003 г. кодов в Товарной номенклатуре ВЭД впервые получилось зафиксировать соотношение импорта нефасованного и фасованного растворимого кофе, которое составило 80 на 20 в сторону фасованного продукта. В отличие от сегмента натурального кофе, в котором почти 75% продукции производится внутри России, в сегменте растворимого кофе господствуют импортные производства. Сегментационно основных отечественных участников рынка кофе можно классифицировать следующим образом: зеленый кофе: «Орими трейд»; натуральный жареный/молотый кофе: «Орими трейд», “Tchibo”, «Крафт фудс», “Paulig”; растворимый кофе: «Нестле», “Tchibo”, «Крафт фудс», «Русский продукт», «Гранд», «Московская кофейня на паях» [2], [7].

Растворимый кофейный рынок, в свою очередь, классифицируется как: агломерированный кофе среднего ценового сегмента (40 тыс. тонн), безоговорочный лидер — Nescafe Classic (более 50 %), Maxwell House и дешевый кофе Pele, потребляемый малообеспеченными покупателями; сублимированный кофе (15 тыс. тонн) премиальный (Nescafe Gold, Jacobs Monarch) и суперпремиальный (Carte Noire). Крафт, смог вытеснить Tchibo со второго места, и нарастить долю для Jacobs Monarch, но Nescafe Gold прочно держит лидирующее положение. Carte Noire господствует в одиночку в суперпремиальном сегменте красивых банок [1], [7].

В мировой практике потребителей устраивает уровень качества агломерированного кофе, но в России все стремятся к премиальному качеству и за низкую цену. На рисунке 1 мы видим, в каком количестве и какой кофе потребляют россияне [4]:

Рисунок 1. Предпочтения россиян в кофе, %

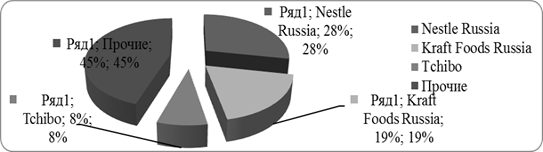

Существенная часть отечественного рынка кофе находится под влиянием транснациональных корпораций. Более 50 % рынка в стоимостном выражении доводится на трех фаворитов: Nestle Russia (марки Nescafe), Kraft Foods Russia (сейчас «Монделис Русь») (Jacobs, Maxwell House, Carte Noire) и Tchibo. По данным исследовательской группы, 28 % сегмента растворимого кофе контролирует Группа компаний Nestle, 19 % — Kraft Foods Inc., около 8 % занимает Tchibo, что представлено на рисунке 2 [2]:

Рисунок 2. Доли компаний на рынке кофе России

На российском рынке натурального кофе доминируют отечественные компании, на их долю доводится более 65 % рынка: «Орими Трейд», «Московская кофейня на паяхъ», ООО «Чайно-кофейная компания «Гранд» (Москва). Среди иностранных игроков на российском рынке можно также обозначить финскую компанию Paulig, которая в 2019 году открыла завод по обжарке кофе (мощностью 6 тыс. т кофе в год) в индустриальной зоне Тверской области «Боровлево-2». Доходность подразделения Paulig Group (ООО «Паулиг кофе») в России за 2022 год составила около 465 млн. рублей [9].

Игроков кофейного рынка можно систематизировать следующим способом: 1. По владельцу контрольного пакета акций компании-производителя: а) российские компании-производители («Орими Трэйд», «Московская кофейня на паяхъ», ООО «Чайно-кофейная компания «Гранд» (Москва)); б) представительства иностранных производителей в России (Nestle Russia, Kraft Foods Russia, Tchibo, Paulig). 2. По специализации производителя: а) только кофейная продукция (Tchibo, Paulig, «Московская кофейня на паяхъ», Strauss Group); б) широкий спектр продукции (Nestle Russia, Kraft Foods Russia, «Орими-Трэйд»). 3. По типу производимого кофе: а) жареный/молотый кофе: Paulig, Русский продукт; б) растворимый кофе: Kraft Foods Russia; в) жареный/молотый и растворимый кофе: Nestle Russia, Tchibo, Strauss Group, «Орими-Трэйд», «Московская кофейня на паяхъ». 4. По объемам производства в год: а) крупные компании (3000 тонн и более): Nestle Russia, Kraft Foods Russia, Tchibo, Paulig, «Орими-Трэйд», Strauss Group; б) средние компании (500—3000 тонн): «Московская кофейня на паяхъ», «Русский продукт»; в) небольшие компании (до 500 тонн): Монтана Кофе, Сафари кофе и еще более 50 компаний, которые почти не известны потребителям [2].

В апреле 1995 года Societe pour l’Exportation des Produits Nestle S.A. открыло свое первое представительство в Москве. Через год ООО «Нестле Фуд» стала полноценной российской компанией. В 2006 компания расширила географию своей деятельности и начала вести бизнес в регионе Россия-Евразия. С 1 января 2007 года начал реализоваться план по слиянию юридических лиц Группы компаний Nestle в единую компанию под названием «Нестле Россия». Т. к. группа компаний Nestle уже широко представлена в масштабах России, то первостепенная стратегия заключается в усилении позиций, интенсификации присутствия и увеличении доступности продукции в регионах. Продажи Nestle в регионе Россия-Евразия в 2021 году увеличились на 12 %, до 78,2 млрд. рублей, что явилось самыми высокими показателями за последнее пятилетие. Общая выручка Nestle в 2021 росла более низкими темпами (на 2,7 %, до 92,2 млрд. швейцарских франков).

Представительство Kraft Foods Inc в России открылось в 1994 году. Kraft за весь период совместной работы с Россией инвестировала более 200 млн. долларов США. Россия является приоритетным рынком для корпорации. Преимущества Kraft Foods: часть крупнейшей транснациональной компании, а также компания № 2 на российском рынке кофе и в сегменте растворимого кофе с широкой сетью филиалов в России; достаточно высокие показатели знания марок Jacobs и Maxwell House, а также премиального бренда Carte Noire показывают довольно устойчивый рост; завод полного цикла, а также упаковки для кофе на территории России; продукция представлена почти во всех основных сегментах рынка; интенсивная стратегия развития в России и СНГ наряду с высокой активностью продвижения на рынке (реклама, PR) [7].

Компания «Орими Трэйд» вышла на рынок кофе в 1999 году с натуральным кофе под маркой «Жокей». С 2001 года на заводе «Орими Трэйд» (фабрика ООО «Невские пороги», Ленинградская область) функционирует цех по переработке зеленых зерен, обжарке, помолу и фасовке готового кофейного продукта в вакуумную упаковку. На конец 2022 года «Жокей» занимал приблизительно 30% потребительского рынка натурального обжаренного кофе в России. Общий объем производства кофейной продукции составляет более 7 тыс. тонн в год [1], [3]. У компании «Орими Трейд» логично выделить ряд преимуществ: ключевой игрок сегмента зеленого кофе; продукция представлена во всех сегментах рынка; имеет завод полного цикла и производство упаковки для кофе на территории России; интенсивное внедрение в Россию и страны СНГ.

Компания Tchibo GmbH на российский рынок пришла в 1993 году. В 2003 году внедрила современную производственную линию по упаковке растворимого кофе в России. К преимуществам компании относятся то, что является частью крупнейшей международной корпорации; имеет довольно высокие показатели знания марок Tchibo; существует производство упаковки для кофе на территории России и проводят широкую рекламную кампанию [7].

На сегодняшнем этапе «Московская кофейня на паяхъ» входит в пятерку лидеров кофейного рынка России, основана в 1997 году. Сразу ввела в работу завод по производству жареного кофе. В 2004 году запустила первый в Восточной Европе завод полного цикла по производству растворимого сублимированного, гранулированного и порошкообразного кофе. Продукты представлены более чем в 200 федеральных и региональных сетях, а также в тысячах розничных торговых точек. Более того, «Московская кофейня на паяхъ» имеет в своем распоряжении больше 50 собственных торговых представительств по России. Преимущества «Московской кофейни на паяхъ»: есть завод полного цикла на территории России; широкая ассортиментная линейка; продукция представлена во всех сегментах рынка; стратегия развития в России и СНГ.

Gustav Paulig Ltd. считается в России вторым крупным поставщиком обжаренного кофе. Компания Paulig приступила к работе на рынке кофе России в 1992 году и в сейчас признается одной из ведущих в сегменте натурального кофе. К преимуществам Gustav Paulig Ltd. можно отнести следующее: спешная лидирующая компания в странах с высокими показателями потребления кофе на душу населения (в первую очередь, страны Скандинавии); завод полного цикла и производства упаковки для кофе на территории России; широкая ассортиментная линейка, в которую входит премиальная и суперпремиальная продукция; интенсивное развитие в России и СНГ в сочетании с активной рекламной кампанией. [7]

Российская фирма «Гранд» основана в 1994 году и считается одним из ведущих предприятий на чайном и кофейном рынках в России. Располагает широкой дистрибьюторской сетью по всей России. С 2006 года реализует свою продукцию в региональные и федеральные розничные сети. В 2009 году было основано совместное предприятие по фасовке чая и кофе при участии группы «Гранд» (49 %), группы «Tata» (33 %) и Европейского банка реконструкции и развития (18 %). В 2004 году организовано совместное российско-германское предприятие «Крюгер-Гранд» по изготовлению кофе-смесей, растворимого чая, какао и горячего шоколада. Преимущества компании: имеется производство по фасовке кофе на территории России; стратегия развития в России и СНГ в альянсе с сильной корпорацией Tata (крупнейшая кофейная компания в Азии); активное продвижение на рынке (реклама, PR) [2].

Strauss Group — крупная международная компания, занимающаяся продуктами питания. На рынке СНГ функционирует с 1992 года. Владеет фасовочным заводом в Московской области. На конец 2022 года, доля Strauss Group на российском рынке составляет 15 %, а объем продаж повысился на 32 %. В 2018 году Strauss приобрела бренд LeCafe и 51 % компанию LeCafe Group. За последние 3 года Strauss Coffee Service в России завоевал уверенную позицию на рынке [2], [10]. Преимуществами выступают то, что 1) имеется производство по фасовке кофе на территории России; 2) выпускается широкий ассортимент товаров, которые представлены в премиальных и суперпремиальных сегментах; 3) активно развивают и предлагают комплексные продукты для out-of-home потребления кофе (сегмент HORECA, офисы); 4) предлагают продукцию для капсульных кофейных машин домашнего использования. По данным лидирующих компаний компаниям на российском рынке кофе целесообразно провести сравнительную характеристику, что представлено в таблице 1 и 2 [1]

Таблица 1 - Сравнительная характеристика игроков кофейного рынка России

| | Нестле Россия | Крафт Фудс Россия | Tchibo | Орими Трэйд |

| Тип компании | Часть ТНК | Часть ТНК | Международная | Российская |

| Наличие производства в России | Полного цикла | Полного цикла | Нет | Полного цикла |

| Наличие производства упаковки для кофе в России | нет | есть | есть | нет |

| Год начала работы на рынке | 1995 | 1994 | 1993 | 1999 |

| Объем производства в России, тонн | 31 тыс. | 12—13 тыс. | 10—11 тыс. | около 7 тыс. |

| Молотый кофе / кофе в зернах | + | + | + | + |

| Растворимый гранулированный | + | + | – | + |

| Растворимый сублимированный | + | + | + | + |

| Растворимый порошковый | – | – | – | + |

| Кофейные смеси | + | + | – | + |

| Показатели знания / потребления основных марок | Высокие | Высокие | Высокие | Средние |

| Доля рынка, % | 29 % | 19 % | 8 % | менее 4 % |

| Доля в сегменте растворимого кофе, % | 40 % | 25 % | 8 % | Незначит. |

| Доля в сегменте кофе молотого / в зернах, % | Незначит. | Незначит. | Незначит. | 30 % |

| Активность продвижения (PR, Реклама и пр.) | Высокая | Высокая | Средняя | Низкая |

Таблица 2 - Сравнительная характеристика игроков кофейного рынка России