ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 185

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1 История развития налоговой системы

1.2 Сущность и структура налоговой системы

Элементы налоговой системы Российской Федерации

Налоговая система России: тенденции и перспективы

2.1 Динамика налоговых доходов в федеральном бюджете

2.2 Налоговая система России: проблемы и пути их решения

-

НДФЛ; -

налог на прибыль организаций; -

НДС; -

акцизы; -

водный налог; -

налог на добычу полезных ископаемых; -

госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся5:

-

земельный налог; -

налог на имущество физических лиц; -

торговый сбор.

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2 — НДС и акцизы. Все остальные являются прямыми.

Элементы налоговой системы Российской Федерации

Как уже отмечалось ранее, налоговая система РФ, прежде всего, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены6:

-

все налоги и сборы, принятые на территории нашей страны согласно НК РФ; -

субъекты обложения налогами и сборами; -

нормативно-правовая основа; -

государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

Налоговая система РФ имеет 3-уровневую структуру, поэтому законодательная база о налогах и сборах также делится на 3 уровня:

-

Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ7. -

Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны. -

Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки налогоплательщиков ситуации и могут составляться на основании их обращений.

К системе налоговых органов РФ относятся:

-

Министерство финансов РФ. -

Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

-

учет плательщиков налогов и сборов; -

контроль за выполнением требований налогового законодательства; -

надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

О налоговых проверках читайте в нашей статье «Налоговая проверка — что это такое и каков порядок?»

ФНС РФ — это объединенная система всех налоговых органов. В ее состав входят8:

-

Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ. -

Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно.

Таким образом, зачатки налоговой системы в России появились еще в IX веке. Глобальные изменения ожидали ее при правлении императора Петра I, после отмены крепостного права и создания СССР (в период НЭПа). С 2004 года надзорную функцию за налогообложением в стране осуществляет привычная для нас ФНС РФ.

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере.

- 1 2 3 4 5 6 7 8

Налоговая система России: тенденции и перспективы

2.1 Динамика налоговых доходов в федеральном бюджете

Налоговая система современного государства выступает фундаментом финансовой политики. В связи с чем ее четкость и рациональность напрямую влияют как на экономический рост и потенциал страны, так и на ее непосредственное благосостояние и качество жизни населения. От рационального планирования и реализации налоговой политики во многом зависит выполнение возложенных на государство задач. Для государства в целом эффективность налоговой политики определяется как первостепенное увеличение доходов за счет налоговых поступлений (платежей), а также как развитие налогооблагаемой базы.

Для проведения налогового анализа и использования его результатов необходимо располагать соответствующей информационной базой, что потребовало глубокого анализа действующего законодательства и финансово-экономической ситуации в стране.

Полученные результаты были изучены в динамике, что в дальнейшем может позволить эффективно осуществлять меры по налоговой оптимизации.

Итак, в таблице (Приложение 1) рассмотрим абсолютные показатели поступления налоговых платежей в консолидированный бюджет Российской Федерации.

На основе представленных данных в таблице можно сделать вывод, что поступления налоговых платежей в консолидированный бюджет Российской Федерации по всем показателям имеют тенденцию к росту9.

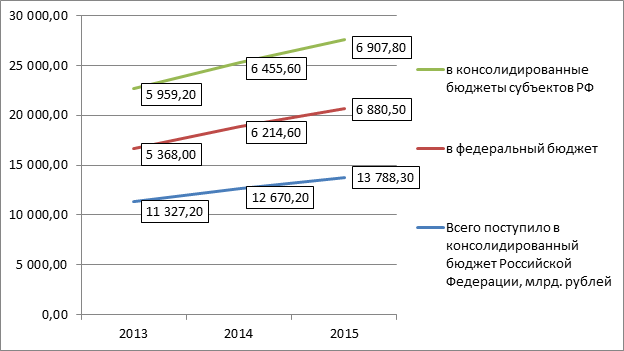

В консолидированный бюджет Российской Федерации в 2015 году поступило администрируемых федеральной налоговой службой доходов 13 788,3 млрд. рублей, или на 2461,10 млрд. рублей больше чем в 2013 году.

Рисунок 1. – Динамика поступлений налоговых платежей в бюджет РФ за 2013 – 2015 гг., млрд. рублей10

Данная диаграмма наглядно показывает, что налоговые поступления как в консолидированные бюджеты субъектов РФ, так и в федеральный бюджет имеют положительную динамику или другими словами тенденцию к росту на протяжении всего исследуемого периода.

В таблице (Приложение 2) рассмотрим с относительной стороны как изменялись налоговые платежи.

В консолидированный бюджет Российской Федерации в 2014 году поступления составили 12 670,2 млрд. рублей, что на 11,3%больше, чем в 2013 году. А в 2015 году поступило 13 788,3 млрд. рублей, или на 8,8% больше, чем в 2014 году.

Налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2014 году поступило 2 372,8 млрд. рублей, или на 14,5% больше, чем в 2013 году, а в 2015 году на 9,5% больше, чем в 2014 году.

Налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2014 году поступило 2 688,7 млрд. рублей, или на 7,6% больше, чем в 2013 году и в 2015 году на 4,4% больше, чем в 2014 году.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2014 году поступило 2 181,4 млрд. рублей, или на 16,8% больше, чем в 2013 году. В 2015 году поступило 2 448,3 млрд. рублей, или на 12,2% больше, чем в 2014 году.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2014 году составили 999,0 млрд. рублей, или на 4,9% больше, чем в 2013 году. В 2015 году поступления составили 1 014,4 млрд. рублей, или на 1,5% больше, чем в 2014 году11.

Имущественных налогов в консолидированный бюджет Российской Федерации в 2014 году поступило на 6,1% больше, чем в 2013 году и в 2015 году на 11,9% больше, чем в 2014 году.

Налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации в 2014 году поступило 2 904,2 млрд. рублей, или на 12,8% больше, чем в 2013 году. А в 2015 поступило 3 226,8 млрд. рублей, или на 11,1% больше, чем в 2014 году.

В федеральный бюджет в 2014 года поступило на 14,7% больше, чем в 2013 году, и на 10,7% в 2015 году больше, чем в 2014 году.

В консолидированные бюджеты субъектов Российской Федерации в 2014 году поступило на 8,3% платежей больше, чем в 2013 году, и в 2015 году на 7,0% больше, чем в 2014 году.

Далее оценим структуру налоговых поступлений в бюджет России (приложение 3).

Наибольший удельный вес в структуре налоговых платежей за весь исследуемый период имеют

-

Налог на прибыль организаций – более 18% -

Налог на доходы физических лиц – более 20 % -

Налог на добычу полезных ископаемых– более 22%

Из общей суммы 2013 года поступления в федеральный бюджет составили 47,4 %, а в консолидированные бюджеты субъектов Российской Федерации –52,6%. Из общей суммы 2014 года поступления в федеральный бюджет составили 49%, а в консолидированные бюджеты субъектов Российской Федерации –51%. Из общей суммы 2015 года поступления в федеральный бюджет составили 49,9%, а в консолидированные бюджеты субъектов Российской Федерации –50,1%.