ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 192

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1 История развития налоговой системы

1.2 Сущность и структура налоговой системы

Элементы налоговой системы Российской Федерации

Налоговая система России: тенденции и перспективы

2.1 Динамика налоговых доходов в федеральном бюджете

2.2 Налоговая система России: проблемы и пути их решения

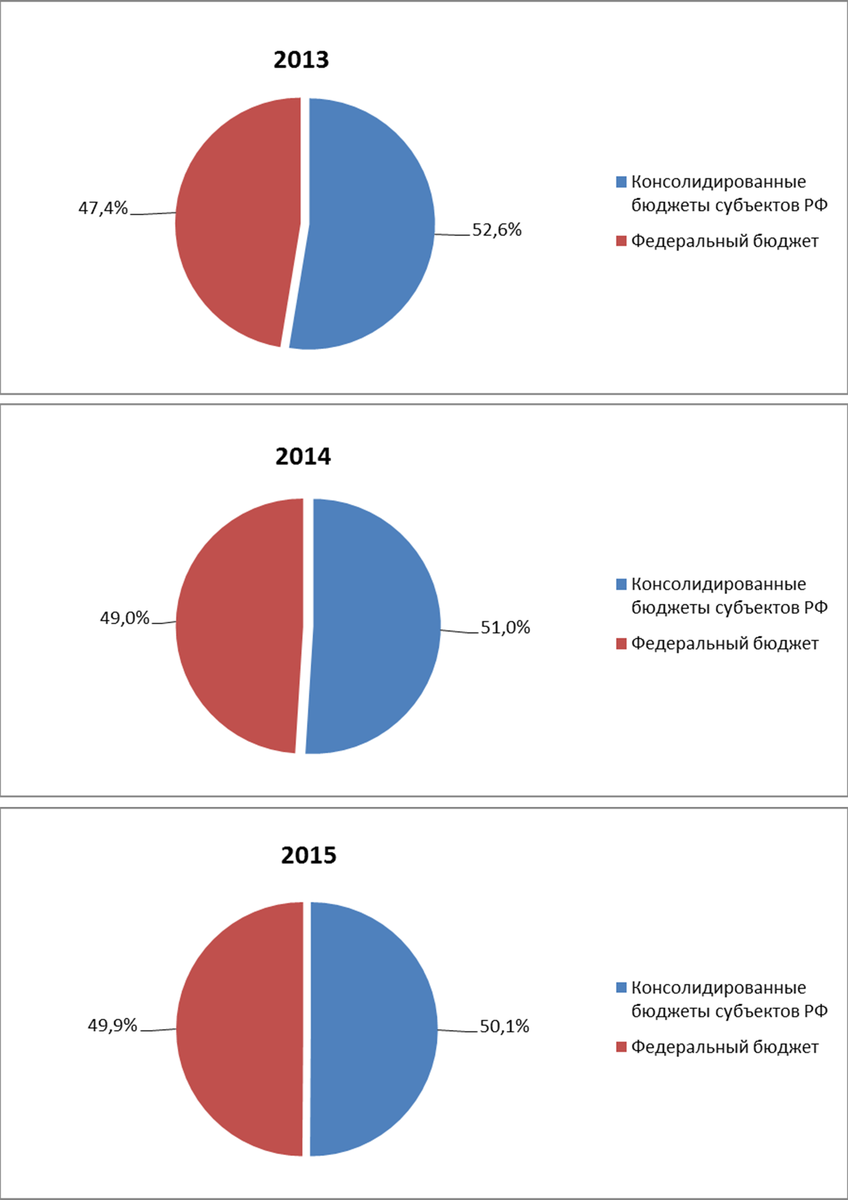

На диаграммах приставленных ниже отразим структуру поступлений администрируемых ФНС России доходов по уровням бюджета РФ

Рисунок 2. Структура поступлений администрируемых ФНС РФ доходов по уровням бюджета РФ в 2013 – 2015 гг.12

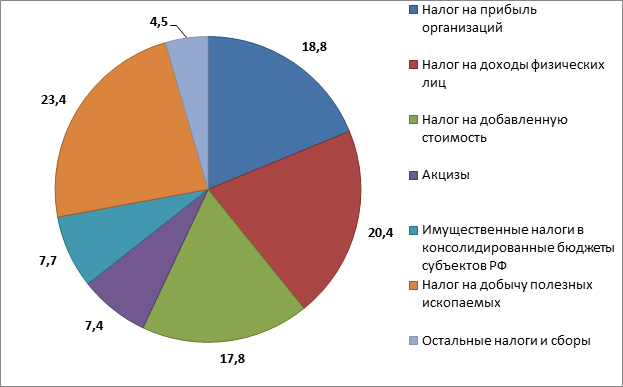

Отдельно рассмотрим структуру налоговых платежей 2015 года на рисунке 3.

Формирование всех доходов в 2015 году на 80% было обеспечено за счет поступления НДПИ – 23%, налога на прибыль – 19%, НДФЛ – 20% и НДС – 18%. В 2014 году совокупная доля указанных налогов также составляла 80%.

Рисунок 3. Структура налоговых платежей в РФ в 2015 году, %13

Далее в таблице (Приложение 4) рассмотрим поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-апреле 2015-2016 гг.

В консолидированный бюджет России в январе-апреле 2016 г. определилось администрируемых Службой доходов 4731,7 миллиардов рублей, или же на 3,5% меньше, нежели в январе-апреле 2015 г.

Образование всех доходов в январе-апреле 2016 г. на 79% гарантированно за счет зачисления налога на прибыль в размере 23%, НДС - 21%, НДФЛ - 18%, НДПИ - 17%. В январе-апреле 2015 г. совокупная часть отмеченных налогов составляла 81%.

Налога на доход предприятий в консолидированный бюджет России в январе-апреле 2016 г. зачислилось 1078,9 миллиардов рублей, или же на 6,8% меньше, нежели в январе-апреле 2015 г. Налога на доходы физических лиц в консолидированный бюджет России в январе-апреле 2016 г. зачислилось 862,6 миллиардов рублей, или же на 7,1% больше, нежели в январе-апреле 2015 г.

Налога на добавленную стоимость на товары (работы или услуги), реализуемые на территории России, в федеральный бюджет в январе-апреле 2016 г. зачислилось 986,4 миллиардов рублей, или же на 6,0% больше, нежели в январе-апреле 2015 г. Поступления в консолидированный бюджет России, по сводной группе акцизов, в январе-апреле 2016 г. составили 398,8 миллиардов рублей, или же на 18,7% больше, нежели в январе-апреле 2015 г.

Имущественных налогов в консолидированный бюджет России в январе-апреле 2016 г. зачислилось 345,4 миллиардов рублей, или же на 0,5% меньше, нежели в январе-апреле 2015 г.14

Налога на добычу полезных ископаемых в консолидированный бюджет России в январе-апреле 2016 г. зачислилось 801,8 миллиардов рублей, или же на 26,1% меньше, нежели в январе-апреле 2015 г.

В федеральный бюджет России в январе-апреле 2016 г. определилось 2238,9 миллиардов рублей, что на 8,8% меньше по сравнению с января по апрель 2015 г. В консолидированные бюджеты субъектов России в январе-апреле 2016 г. определилось 2492,8 миллиардов рублей, или же на 1,8% больше по сравнению с января по апрель 2015 г.

2.2 Налоговая система России: проблемы и пути их решения

Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы РФ. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень. Так, рассмотрим изменения в Налоговом кодексе РФ (далее – НК РФ), которые вступили в силу с 1 января 2015 г.

С 1 января 2017 г., вступят в силу изменения в ст.129.1 НК РФ, которыми предусмотрена налоговая ответственность в виде штрафа в размере 20% от неуплаченной суммы налога в отношении объекта недвижимого имущества и (или) транспортного средства, по которым не представлено (несвоевременно представлено) сообщение.

Гл.32 НК РФ предоставлено право субъектам РФ устанавливать единую дату начала применения на территории этого субъекта РФ порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения с учетом положений ст.5 НК РФ. До 1 января 2020 г. все субъекты РФ должны перейти на порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Кроме того, Законом №284 – ФЗ внесены также изменения в гл.31 НК РФ «Земельный налог», а именно уточнена процедура учёта изменений кадастровой стоимости объектов недвижимости при определении налоговой базы по земельному налогу и налогу на имущество организаций (при технической ошибке – с налогового периода совершения ошибки, при оспаривании в комиссию или суд – с налогового периода подачи заявления в комиссию и суд)15;

- исключены из объектов налогообложения по земельному налогу земельные участки, входящие в состав общего имущества многоквартирного дома.

Изменения в налоговом законодательстве, вступающие в действие с 2017 года, ускорят темпы восстановления экономики, уверены в правительстве. Несмотря на сложную ситуацию с выполнением бюджета, эксперты не ожидают существенного увеличения налоговой нагрузки. В нынешних условиях чиновники постараются найти другие источники для финансирования дефицита бюджета, поскольку бизнес не потянет дополнительные затраты.

Экономический кризис обнажил слабые места отечественной экономики, в том числе в части налогового законодательства. В нынешних условиях правительству необходимо сконцентрироваться на снижении нагрузки на бизнес, что позволит повысить конкурентоспособность российских компаний. В противном случае рост ВВП в среднесрочной перспективе не превысит рубежа 2%, считают аналитики ЕБРР. Обновление производственных мощностей нуждается в масштабных инвестициях, привлечь которые не удастся без значительных реформ.

Еще одним направлением налоговых изменений с 2017 года является устранение системных перекосов, в первую очередь в социальной сфере. Иначе дефицит Пенсионного фонда может перерасти в серьезную проблему, которая станет угрозой для финансовой системы16.

Нововведения в налоговой сфере должны учитывать нынешние проблемы с наполнением бюджета, считают эксперты. На данном этапе у правительства нет возможности снижать налоговую нагрузку, однако есть все ресурсы для упрощения налогового администрирования.

Несмотря на неоднократные заявления властей о снижении налогового бремени и улучшении инвестиционного климата, на практике нововведения только увеличат затраты бизнеса17.

Одним из наиболее значимых нововведений является возврат Единого социального страхового взноса. Чиновники приготовились к унификации страховых взносов со следующего года и переходу на ЕССС.

На данный момент взносы на пенсионное и медицинское страхование представителям бизнеса приходится платить в ПФ. Социальное страхование администрируют представители ФСС. При этом для оплаты каждого взноса заполняется отдельный платежный документ, что станет ненужным с переходом на ЕССС.

Администрирование сбора перейдет в ФНС, что позволит улучшить платежную дисциплину. Налоговая инстанция сможет улучшить показатели собираемости страховых взносов, поскольку имеет значительно больше инструментов, чем ПФ. Помимо администрирования текущих платежей, ФНС будет работать с недоимками за предыдущие периоды.

Важной составляющей является ожидаемое снижение ставок по страховым взносам на 2,5-3%. С подобной инициативой выступил президент РФ Владимир Путин. При этом реформа предполагает отмену предельной базы для начисления, что приведет к реальному увеличению налоговой нагрузки. На данный момент ставка для суммы превышения составляет 10%.

Отчетность по ЕССС будет подаваться в налоговые инстанции согласно месту регистрации. Соответствующий порядок отчетности будет утвержден до 1 октября текущего года.

Отказ от предельной базы для начисления будет иметь негативные последствия

, считают эксперты. В результате увеличится доля «черных» зарплат, что приведет к общему снижению поступлений. В условиях кризиса отечественные компании не выдержат дополнительной налоговой нагрузки и будут вынуждены перейти на различные схемы оптимизации.

Помимо страховых взносов, чиновники обсуждают изменения в части НДФЛ. В том числе рассматриваются варианты повышения ставки налога до 15%, что увеличит ежегодные поступления в бюджет на 0,5 трлн руб. Однако эксперты считают, что власти не пойдут на столь кардинальные изменения до выборов 2018 года18.

Региональные власти получат возможность сбалансировать местные бюджеты за счет применения дифференцированной ставки налога с продаж и сборов на дивиденды. Данный показатель может изменяться в рамках диапазона 9-13%. В результате дефицит региональных бюджетов сократится более чем на 20%, уверены представители Минфина.

Налог на недвижимость в 2017 году придется платить исходя из кадастровой стоимости имущества, что значительно повысит поступления в бюджет. Кроме того, со следующего года представители налоговой получают право штрафовать недобросовестных плательщиков.

Еще один дискуссионный вопрос — дальнейшая судьба института ИП и упрощенной системы налогообложения. Данный механизм станет более доступным, для перехода на упрощенку выручка за 9 месяцев 2016 года должна быть в пределах 90 млн руб. Кроме того, ограничение по доходам будет увеличено до 120 млн руб. Лимит стоимости основных средств предпринимателей не должен превышать 150 млн руб. Со следующего года применять УСН не смогут компании, в которых участвуют взаимозависимые лица.

Отмена транспортного налога с 2017 года откладывается по инициативе правительства. Чиновники считают, что потери для региональных бюджетов будут достаточно чувствительными – около 146 млрд руб. в год. В условиях кризиса и ухудшения финансового состояния регионов подобный шаг выглядит слишком рискованным.

В налоговом законодательстве с 2017 года ожидается ряд изменений, которые запустят новые принципы администрирования страховых взносов. Кроме того, предприниматели получат дополнительные возможности для перехода на УСН.

Тенденции развития налоговой системы в 2017-2019 гг. 19

5 октября 2016 года Минфин России опубликовал проект Основных направлений налоговой политики на 2017-2019 годы.

Как следует из документа, налоговая нагрузка в обозримом будущем измениться не должна. Наиболее значимыми инициативами Минфина могут быть следующие: