Файл: Деятельность банка по внедрению новых видов банковских услуг.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 28

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2.1 Организационноэкономическая характеристика ПАО Сбербанк

Сбербанк является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%.

Основанный в 1841 году Сбербанк сегодня − современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики.

Сбербанк обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране.

Сбербанк является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать.

Список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

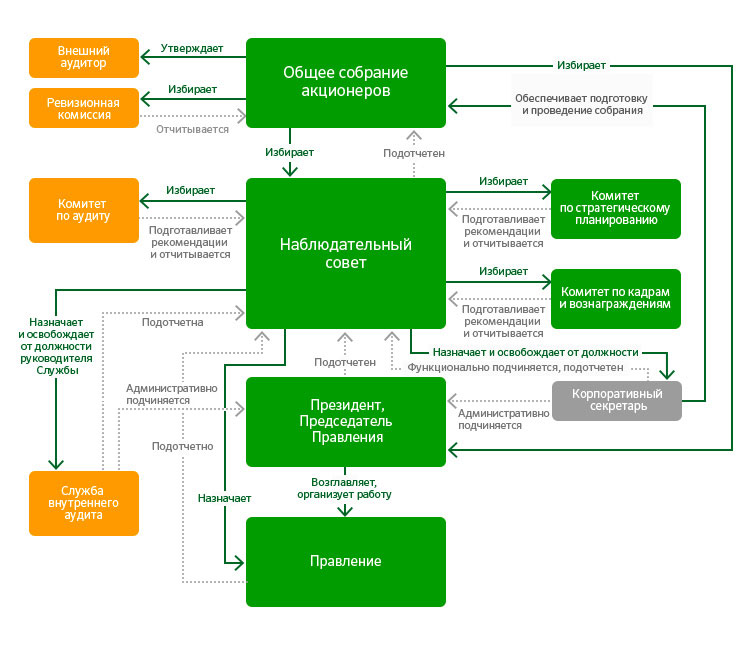

Высшим органом управления Сбербанка является общее годовое собрание акционеров, которое проводится один раз в год.

Собрание акционеров избирает наблюдательный совет и председателя правления банка.

Схематично система корпоративного управления представлена на рисунке 5.

Рисунок 5 Органы управления ПАО Сбербанк

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение исполнительным органам банка, а также наблюдательному совету банка, за исключением вопросов, предусмотренных федеральным законом.

Наблюдательный совет осуществляет общее руководство деятельностью банка, за исключением решения вопросов, отнесенных действующим законодательством и уставом банка к компетенции общего собрания акционеров банка.

Наблюдательный совет ПАО Сбербанк состоит из 17 членов.

Наблюдательным советом банка созданы следующие постоянно действующие комитеты: по аудиту, по кадрам и вознаграждениям,

по стратегическому планированию.

Комитеты действуют в рамках полномочий, предоставленных им наблюдательным советом в соответствии с положением о комитетах наблюдательного совета ОАО «Сбербанк России», и руководствуются в своей деятельности законодательством Российской Федерации, нормативными правовыми актами, уставом и документами банка, регламентирующими деятельность наблюдательного совета.

По решению наблюдательного совета на рассмотрение комитетов могут быть вынесены вопросы, не определенные положением о комитетах наблюдательного совета ОАО «Сбербанк России».

Руководство текущей деятельностью банка осуществляется президентом, председателем правления банка и правлением банка.

С 2007 года президентом, председателем ПАО Сбербанк является Герман Оскарович Греф, председателем наблюдательного совета является Сергей Михайлович Игнатьев.

Для осуществления контроля за финансовохозяйственной деятельностью банка годовым общим собранием акционеров избирается ревизионная комиссия.

Ревизионная комиссия проверяет соблюдение банком законодательных и других актов, регулирующих его деятельность, постановку внутреннего контроля в банке, законность совершаемых операций.

Ревизионная комиссия дает оценку достоверности данных, включаемых в годовой отчет и содержащихся в годовой бухгалтерской отчетности банка.

Рассмотрим основные итоги за 2015-2016 год, которые представлены в таблице 4.

В настоящее время деятельность Сбербанка приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке, в соответствии с таблицей 4.

Таблица 4 – Финансовые показатели ПАО Сбербанк

| Показатели баланса | 1 января 2017 | 1 января 2016 | Изменение, % | |||

| Активы | 22 003 | 23 077 891 | - 4,7 | |||

| Кредиты юр.лиц | 11 329 473 | 12 262 654 | - 7,6 | |||

| Кредиты физ.лиц | 4 336 951 | 4 134 723 | 4,9 | |||

| Резервы на возможные потери по кредитам клиентам | 1 009 044 | 997 377 | 1,2 | |||

| Вложения в ценные бумаги | 2 049 272 | 2 271 497 | - 9,8 | |||

| Средства физических лиц | 11 449 806 | 10 859 253 | 5,4 | |||

| Средства юридических лиц | 5 401 777 | 6 737 828 | - 19,8 | |||

| Собственные средства | 2 842 092 | 2 328 153 | 22,1 | |||

| Капитал базовый | 2 268 141 | 1 756 562 | 29,1 | |||

| Капитал основной | 2 268 141 | 1 756 562 | 29,1 | |||

| Капитал общий | 3 142 800 | 2 658 051 | 18,2 | |||

Активы за год выросли на 4,7% и составили 23,0 трлн. руб. Почти треть прироста сложилась за счет положительной переоценки валютной составляющей активов в результате ослабления рубля.

За год средства физических лиц увеличились на 5,4% и на 1 января 2017 года составили 10,8 трлн. руб.

Величины базового и основного капиталов ПАО «Сбербанка России» совпадают в силу отсутствия источников добавочного капитала и на 1 января 2017 года составляют 2 268 млрд. руб. Величина общего капитала на эту же дату составляет 3 142 млрд. руб.

Для наглядного рассмотрения показателей деятельности ПАО Сбербанк в 2017 году построим диаграмму в соответствии с рисунком 6.

Рисунок 6 – Характеристика финансовых показателей ПАО Сбербанк

за 9 месяцев 2017-2016 гг.

Процентные доходы банка за 9 месяцев снизились на 3,7% до 1,7,4 трлн. руб., что было обусловлено, снижением процентных ставок по выдаваемым кредитам. Вместе с тем, в текущем году банк от квартала к кварталу наращивал процентные доходы за счет стабилизации показателя средней доходности кредитов (10,6%), а также постепенного роста кредитного портфеля.

Особенно удачным оказался третий квартал, когда величина процентных доходов составила 595,5 млрд. руб., превысив результат за аналогичный период прошлого года на 0,7% [15].

Процентные расходы в отчетном периоде сильно сократились (-15,2%) и достигли 644,3 млрд. руб. на фоне снижения средней стоимости заемных средств с 4,4% до 3,8%. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц (с 6,1% до 5,1%), в то время как стоимость депозитов корпоративных клиентов и остатков на текущих счетах практически не изменилась (3,9% и 1,3% соответственно).

При этом общие средства клиентов выросли на 2,6% до 19,2 трлн. руб., главным образом, за счет притока средств корпоративных клиентов.

В итоге чистые процентные доходы в отчетном периоде составили 1,1 трлн. руб., прибавив 6,1% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 9,7%, составив 276,2 млрд. руб. Стоит отметить, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, находящиеся в наличии для продажи (рост более чем в 2 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 7,8 млрд. руб. против убытков 46,2 млрд. руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 214,6 млрд. руб. (-23,9%), снизив стоимость риска сразу на 0,43 п.п. Кроме того, были созданы прочие резервы в размере 14,7 млрд. рублей. В итоге операционные доходы выросли на 22,0% - до 1,2 трлн. руб. [15].

Операционные расходы показали снижение на 1,4% - до 469 млрд. руб. Сокращение основных расходов отслеживалось по большинству ключевых статей, включая административные расходы, в то время как расходы на содержание персонала увеличились на 4,5%.

Это происходило, несмотря на то, что за год Сбербанк сократил персонал на 11,1 тыс. человек (-3,4%). Хороший контроль над расходами позволил сократить значение C/I ratio сразу на 4,2 п.п. до 33,3%. В итоге чистая прибыль банка составила 576,3 млрд. руб., что на 44,0% выше прошлогоднего результата [15].

2.2 Оценка деятельности банка по новым видам банковских услуг ПАО Сбербанк

ПАО Сбербанк предоставляет своим клиентам дистанционно, с помощью своих компьютеров пользоваться многими услугами. Система, с помощью которой это можно сделать называется «Сбербанк Бизнес Онлайн».

Сбербанк Бизнес Онлайн–это система дистанционного банковского обслуживания, позволяющая клиенту Банка получать через интернет широкий спектр банковских услуг.

Эта система удобна в применении и надежно защищена, поэтому она так популярна в наше время.

Услуги, которыми можно воспользоваться с помощью системы Сбербанк Бизнес Онлайн, изображены на рисунке 7.

Рисунок 7 – Услуги системы Сбербанк Бизнес Онлайн

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

В 2017 году Сбербанк создал инфраструктуру для внедрения технологических инноваций и прорывных технологий. Были созданы 9 внутренних лабораторий, в соответствии с рисунком 8.

Рисунок 8 – Внутренние лаборатории по внедрению новых технологий

Установлен ключевой показатель эффективности работы лабораторий – не менее 70% разработок должны составлять прикладные исследования, выполняемые по заказу бизнес-блоков.

При этом как минимум 15% от пула бизнес-кейсов с технологическими пилотами уже вышли в промышленную эксплуатацию.

Ориентируясь на потребности клиентов, Сбербанк протестировал в 2017 году несколько технологических инноваций, связанных с банкоматами: идентификацию клиента по лицу, видеоконсультирование и возможность совершать операции без ввода карты.

«Советы» в Сбербанк Онлайн признаны инновацией года. В октябре 2017 года Сервис «Советы» в приложении «Сбербанк Онлайн» получил премию Innovation of the Year ассоциации EFMA и консалтинговой компании Accenture. Он признан самым инновационным среди новых цифровых сервисов европейских банков в номинации «Большие данные, аналитика и искусственный интеллект».

«Советы» были запущены в феврале 2017 года. Этот инструмент помогает пользователям менять свои финансовые привычки, экономить время и деньги.

Сервис построен на основе методов машинного обучения и в нужный момент дает пользователю релевантную рекомендацию. Пользователи Сбербанк Онлайн получили уже более 160 различных советов.

Н а рисунках 9, 10 и 11 представлены показатели по оказанию услуг ПАО Сбербанк.

Рисунок 9 – Потребительское кредитование ПАО Сбербанк

2017 году объем выданных Сбербанком потребительских кредитов увеличился на 21,5% и составил 968 млрд. руб.

По состоянию на 1 января 2018 года портфель потребительских кредитов

Сбербанка составляет 1 726 млрд. руб.

Рисунок 10 – Привлечение средств частных клиентов

В 2017 году портфель средств физических лиц вырос на 971 млрд.

руб. (406 млрд. руб. за 2016 год) и достиг объема в 13 420 млрд.

руб. Доля Сбербанка на рынке сократилась за год на 0,5 п. п. и

составила 46,1%.

Доля Сбербанка на рынке сократилась за год на 0,5 п. п. и

составила 46,1%. Снижение доли Сбербанка на рынке связано в

значительной мере с ухудшением позиции на рынке рублевых

пассивов.

Рисунок 11 - Доля безналичных платежей частных клиентов ПАО Сбербанк, %

Среднее количество платежей в 2017 году увеличилось на 15%

и составило 11 млн. платежей в день, при этом рост наблюдался

по всем основным видам платежей.

Уверенный рост достигнут благодаря активному развитию безналичных платежей через каналы «Автоплатеж», «Мобильный банк» и Сбербанк Онлайн.

Стабильный рост платежей позволил банку завоевать 50,1% на

рынке платежей за жилищно-коммунальные услуги в четвертом

квартале 2017 года. На рынке платежей за сотовую связь Сбербанк остается лидером с долей более 60%.

3 Перспективы дальнейшего совершенствования в развитии электронных расчетов

3.1 Регулирование российского рынка электронных денег

Российский бизнес вступил на рынок электронных платежей в то время, когда во всем мире этот рынок уверенно и динамично развивался и регулировался.

К моменту появления российских игроков – электронных негосударственных платежных систем, таких как WebMoney, Яndex.Деньги, «Единый кошелек», RBK Money, «КредитПилот», «Рапида», у российского потребителя уже имелись представления об электронных деньгах и потребности в электронных платежах [16].