Добавлен: 04.12.2023

Просмотров: 520

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

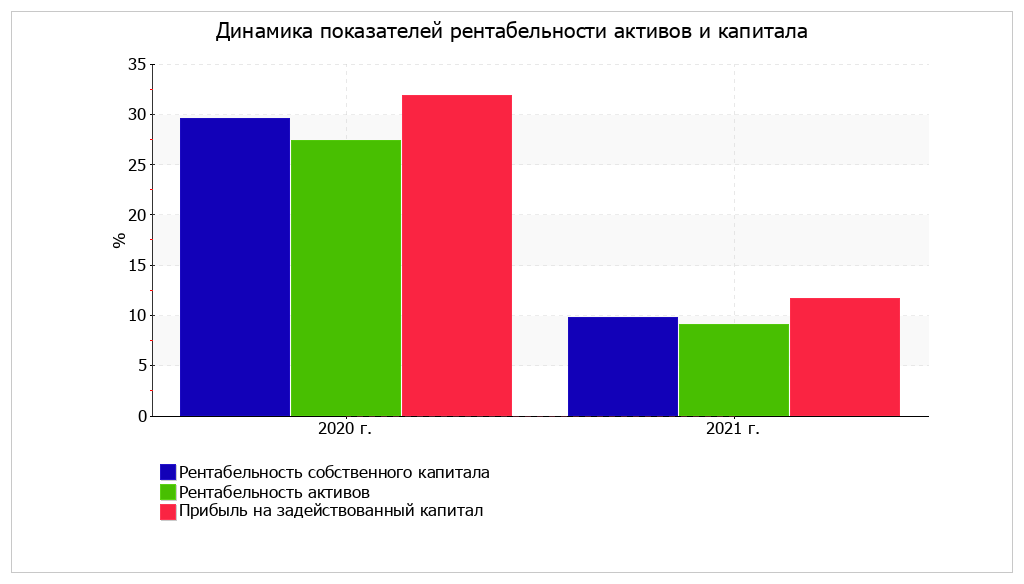

4. Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ОАО «ИНСТИТУТ ПО ПРОЕКТИРОВАНИЮ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ» за два последних года.

В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение организации:

-

чистые активы превышают уставный капитал, при этом за два года наблюдалось увеличение чистых активов; -

значение коэффициента обеспеченности собственными оборотными средствами можно характеризовать как полностью укладывающееся в норму; -

коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению; -

коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению; -

коэффициент покрытия инвестиций полностью соответствует норме -

абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Следующие 3 показателя финансового положения и результатов деятельности организации имеют хорошие значения:

-

коэффициент автономии неоправданно высок; -

за последний год получена прибыль от продаж (9 492 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-524 тыс. руб.); -

прибыль от финансово-хозяйственной деятельности за 2021 год составила 4 556 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Показатели финансового положения и результатов деятельности организации, имеющие отрицательные значения:

-

коэффициент абсолютной ликвидности ниже принятой нормы; -

значительное падение рентабельности продаж -

значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации ( от данного показателя рентабельности за период 01.01–31.12.2020).

5. Приложения

5.1. Определение неудовлетворительной структуры баланса

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2020) | на конец периода (31.12.2021) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 6,02 | 8,49 | +2,47 | не менее 2 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,81 | 0,87 | +0,06 | не менее 0,1 | соответствует |

| 3. Коэффициент утраты платежеспособности | x | 4,56 | x | не менее 1 | соответствует |

Анализ структуры баланса выполнен за период с начала 2021 года по 31.12.2021 г.

Поскольку оба коэффициента на 31.12.2021 оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента утраты платежеспособности (4,56) указывает на низкую вероятность значительного ухудшения показателей платежеспособности ОАО «ИНСТИТУТ ПО ПРОЕКТИРОВАНИЮ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ» в ближайшие три месяца.

4.2. Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ОАО «ИНСТИТУТ ПО ПРОЕКТИРОВАНИЮ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

| Коэф-т | Расчет | Значение на 31.12.2021 | Множитель | Произведение (гр. 3 х гр. 4) | |

| 1 | 2 | 3 | 4 | 5 | |

| T1 | Отношение оборотного капитала к величине всех активов | 0,38 | 6,56 | 2,47 | |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,42 | 3,26 | 1,37 | |

| T3 | Отношение EBIT к величине всех активов | 0,11 | 6,72 | 0,72 | |

| T4 | Отношение собственного капитала к заемному | 16,36 | 1,05 | 17,18 | |

| Z-счет Альтмана: | 21,74 | ||||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

-

1.1 и менее – высокая вероятность банкротства; -

от 1.1 до 2.6 – средняя вероятность банкротства; -

от 2.6 и выше – низкая вероятность банкротства.

По результатам расчетов для ОАО «ИНСТИТУТ ПО ПРОЕКТИРОВАНИЮ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ» значение Z-счета на 31 декабря 2021 г. составило 21,74. Это означает, что вероятность банкротства ОАО «ИНСТИТУТ ПО ПРОЕКТИРОВАНИЮ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ» незначительная.

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

| Коэф-т | Расчет | Значение на 31.12.2021 | Множитель | Произведение (гр. 3 х гр. 4) | |

| 1 | 2 | 3 | 4 | 5 | |

| X1 | Прибыль до налогообложения / Краткосрочные обязательства | 1,86 | 0,53 | 0,99 | |

| X2 | Оборотные активы / Обязательства | 7,54 | 0,13 | 0,98 | |

| X3 | Краткосрочные обязательства / Активы | 0,06 | 0,18 | 0,01 | |

| X4 | Выручка / Активы | 1,64 | 0,16 | 0,26 | |

| Итого Z-счет Таффлера: | 2,24 | ||||

Вероятность банкротства по модели Таффлера:

-

Z больше 0,3 – вероятность банкротства низкая; -

Z меньше 0,2 – вероятность банкротства высокая.

Поскольку в данном случае значение итогового коэффициента составило 2,24, вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

| Коэф-т | Расчет | Значение на 31.12.2021 | Множитель | Произведение (гр. 3 х гр. 4) | |

| 1 | 2 | 3 | 4 | 5 | |

| К1 | Коэффициент обеспеченности собственными средствами | 0,87 | 2 | 1,73 | |

| К2 | Коэффициент текущей ликвидности | 7,54 | 0,1 | 0,75 | |

| К3 | Коэффициент оборачиваемости активов | 1,66 | 0,08 | 0,13 | |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,11 | 0,45 | 0,05 | |

| К5 | Рентабельность собственного капитала | 0,1 | 1 | 0,1 | |

| Итого (R): | 2,76 | ||||

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило 2,76. Это значит, что вероятность банкротства мала