Файл: Складывавшиеся веками приемы и методы банковской деятельности усложняются, приобретают новые черты.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 120

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рис.2 Доход ПАО «Росбанк» от комиссий за зачисление заработной платы на счета физических лиц»

Рисунок 2 отражает доход ПАО «Росбанк» от комиссий за зачисление заработной платы на счета физических лиц за период август 2012 г. - апрель 2013 г.

Доход от зачисления заработной платы на счета физических лиц, это и есть основной доход от зарплатных проектов. Как видно из Таблицы 4 видно самый большой доход банк получил в ноябре месяце, это связано с перечислением зарплаты сотрудникам. ПАО «Росбанк»получил наибольший доход в ноябре, и составило 258 797-60 руб., наименьший доход банк получил в августе, 223 499-21 руб. Доходная часть зарплатных проектов формируется как на базе комиссии за обслуживание карточек, так и за счет использования банком остатков средств на карточных счетах. При относительно продолжительном (3-4 месяца) обслуживании по зарплатным карточкам средняя величина остатков средств на карточных счетах сотрудников предприятия составляет 15-40% от фонда заработной платы. Еще один доход от пластиковых карт ПАО «Росбанк» получает в виде комиссии за приостановление-возобновление операций по пластиковым картам - таблица 13.

Таблица 13

Комиссия за приостановление-возобновление операций по пластиковым картам

| Месяц | Руб. |

| Август | 7 499.50 |

| Сентябрь | 11 502.46 |

| Октябрь | 8 096.36 |

| Ноябрь | 9 300.00 |

| Декабрь | 10 250.00 |

| Январь | 8 500.00 |

| Февраль | 9 090.45 |

| Март | 10 800.24 |

| Апреля | 6 591.99 |

| Итого | 81 631.00 |

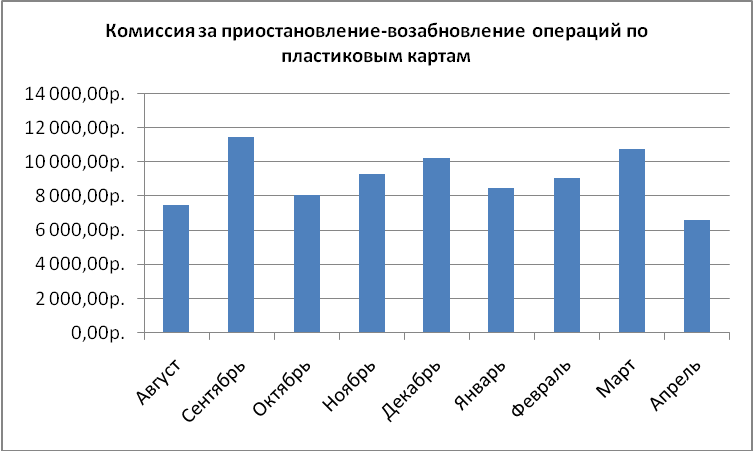

Рис.3 Доход ПАО «Росбанк» от комиссий за приостановление-возобновление операций по пластиковым картам»

Рисунок 3 отражает доход ПАО «Росбанк» от комиссий за приостановление-возобновление операций по пластиковым картам за период август 2012 г. - апрель 2013 г.

Наименьшее количество клиентов, обратившихся в Банк в связи с утерей карт было в апреле, наибольшее в сентябре. Тем не менее прибыль Банка от рассматриваемого вида услуг была большой в следующих месяцах: сентябрь (11 502-46 руб.), декабрь (10 250-00 руб.) и март (10 800-24 руб.).

Из выше изложенного можно сделать вывод: активная работа ПАО «Росбанк» по зарплатным проектам приносит хороший прибыльный доход Банку. За период с августа 2012 г. по апрель 2013 г. Банк получил доход в сумме 2 258 573-20 руб., самую большую прибыль приносит комиссия за зачисление заработной платы на счета работников предприятия и составляет 2 167 235-45 руб. Поэтому зарплатный проект для Банка является выгодным и прибыльным доходом.

В качестве потенциальных клиентов для зарплатных проектов могут рассматриваться любые предприятия любых форм собственности и любой географической расположенности. При этом наличие филиала банка в том или ином регионе необходимо, только если предприятие выдвигает требование создания элементов инфраструктуры, то есть пунктов выдачи наличных. Одним из критериев эффективности зарплатного проекта может служить величина средних ежемесячных поступлений на картсчет. В качестве грубой оценочной величины можно считать, что зарплатные проекты с использованием карточной технологии эффективны. Процесс внедрения зарплатного проекта в значительной степени зависит от его объема, географической распределённости и требований по созданию инфраструктуры. Сроки могут варьироваться от 1 месяца (например, для организации из 50 человек без дополнительных требований) до четырех лет (пример - внедрение зарплаты в организации для 100 тыс. работников).

Внедрение зарплатного проекта раскладывается на два параллельно выполняемых процесса:

1) выпуск карт сотрудникам и начало операций;

2) создание и начало работы инфраструктурных элементов:

- операционной кассы;

- банкомата.

Перечисление заработной платы сотрудников на пластиковые карты является современным и удобным способом выплаты зарплаты как для самой организации, так и для сотрудников предприятия. Реализация "зарплатных проектов" входит в пакет услуг, предоставляемых ПАО «Росбанк» своим корпоративным клиентам, и является частью комплексного обслуживания юридических лиц. Сегодня «зарплатными проектами» пользуется большинство корпоративных клиентов ПАО «Росбанк», заключающих договор на расчетно-кассовое обслуживание.

Преимущества перечисления зарплаты сотрудников предприятия на пластиковую карту ПАО «Росбанк»:

-

не требует от предприятия дополнительных затрат, т. к. изготовление и обслуживание пластиковых карт производится бесплатно, -

не требует от предприятия открытия расчетного счета, -

решает проблему депонирования средств, -

оптимизирует работу бухгалтерии, -

сокращает расходы на инкассацию, -

снижает риски транспортировки и хранения наличности, -

обеспечивает удобство для сотрудников, -

сохраняет конфиденциальность заработной платы, -

предоставляет возможность выбора из двух международных платежных систем MASTERCARD (Cirrus / Maestro) и VISA (Electron).

3.2. Пути решения по увеличению собственного капитала

В таблице 14 представлен пример выдачи банковской гарантии под залог и без залога для ПАО «Росбанк», а также рассчитан размер комиссионных доходов от выдачи гарантий. Допустим, предприятие выполняет заказ (исполняет контракт) на сумму 50 млн. руб. и контрагент просит предоставить гарантию исполнения обязательств данного контракта.

Таблица 14

Расчет комиссионных доходов от выдачи банковских гарантий

| Условия выдачи гарантии | Расчет |

| Банк выдает гарантию беззалогового обеспечения и устанавливает размер средней комиссии – 4%от суммы заказа | Комиссионный доход от выдачи банковской гарантии: 50 млн. руб. * 4% = 2 млн. руб. |

| Банк выдает гарантию под залоговое обеспечение, размер залога устанавливает в размере 40% от суммы заказа и устанавливает размер средней комиссии – 6% от суммы гарантии | Комиссионный доход от выдачи банковской гарантии: 50 млн. руб. * 40% * 6% = 1,2 млн. руб. |

Таким образом, комиссионные доходы от предоставления банковской гарантии без залогового обеспечения составят 2 млн. руб., а под залоговое обеспечение – 1,2 млн. руб.

Рассмотрим пример выдачи банковской гарантии предприятию, рассчитаем размер комиссионных доходов от данной операции, а также

сравним с доходом, который банк мог бы получить, предоставляя предприятию кредит на ту же сумму (табл. 15).

1. Допустим, предприятие обратилось в банк с просьбой о получении кредитных ресурсов в размере 50 млн. руб. для пополнения оборотных средств сроком на 1 год.

2. Предприятие выполняет заказ (исполняет контракт) на сумму 50 тыс. руб., и контрагент просит предоставить гарантию исполнения обязательств данного контракта.

Таблица 15

Расчет доходов от банковских операций

| Банковская гарантия | Расчет |

| Кредит | Банк выдает кредит под 12% годовых с учетом трансферной ставки (средняя ставка, по которой банк привлекает финансовые ресурсы от сторонних источников), равной 9% Процентный доход от кредита: 50 млн. руб. * (12% - 9%) = 1.5 млн. руб. |

| Гарантия | Банк устанавливает размер комиссии 4% от суммы гарантии. Комиссионный доход от выдачи банковской гарантии: 50 млн. руб. * 4% = 2 млн. руб. |

Таким образом, доход от предоставления банковской гарантии составят 2 млн. руб., а от выдачи кредита – 1,5 млн. руб. Доход от выдачи кредита является процентным, а от предоставления гарантии – комиссионным. Банку, безусловно, выгоднее повышать именно комиссионные доходы, так как они являются более стабильными, чем процентные доходы, и их получение не сопряжено с рисками потери стоимости вложенных средств, т.е. банк может без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Отсюда можно сделать вывод о том, что банки в ближайшем будущем имеют все условия и возможности для того, чтобы развивать данную услугу.

В условиях сокращения процентной маржи по кредитным операциям перед банками стоит задача сохранить и приумножить прибыль за счет других источников: развития, в т.ч. комиссионных доходов.

Рассмотрим внедрение зарплатного проекта на примере для ООО «Людмила», ПАО «Росбанк» и ООО «Людмила» заключают соглашение, где прописываются финансовые условия и сроки внедрения зарплатного проекта, на этом этапе стороны могут договориться о некоторых изменениях проекта, в том числе об изменении некоторых финансовых условий сотрудничества.

После достижения окончательной договоренности банком подписываются:

- договор о выпуске карт и об обслуживании расчетов;

- договор об установке и обслуживании банкоматов (в случае если указанная услуга предусмотрена договоренностью).

Картсчета для сотрудников открываются банком установленным порядком как для физических лиц.