Файл: Стейкхолдерский подход в рамках vbm модели и его реализация.docx

Добавлен: 05.12.2023

Просмотров: 223

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Классификация стейкхолдеров, построение карты или иные методы определения возможных стейкхолдеров, с которыми компания взаимодействует или будет взаимодействовать, позволяют оценить, какие именно группы заинтересованных сторон их окружают, но не дают возможность выделить ключевых стейкхолдеров. Ключевые стейкхолдеры для каждой компании – это определенные группы стейкхолдеров, от которых зависит развитие компании и 30 успешность ее деятельности.

Классификация стейкхолдеров для крупных компаний (в том числе, для холдинговых структур), может быть представлена в виде карты на рисунке ниже.

Карта стейкхолдеров холдинговой структуры

Карта стейкхолдеров включает две большие группы: стейкхолдеры прямого влияния и опосредованного влияния. Данная карта может применяться в крупных холдингах, поскольку предусматривает выделение в группу прямого влияния дочерних и зависимых обществ.

Ключевыми стейкхолдерами являются заинтересованные стороны, обладающие наибольшей степенью влияния и значимости, высокая поддержка или высокое противодействие которых оказывает влияние на эффективность взаимодействия со стейкхолдерами и устойчивое развитие компании. В настоящее время процесс определения ключевых стейкхолдеров не регламентирован и компании вправе самостоятельно выбирать способ анализа и взаимодействия со стейкхолдерами, так как существующие стандарты и кодексы в области корпоративного управления и социальной ответственности.

Таким образом, теория стейкхолдеров заключается в удовлетворении интересов и требований окружающих заинтересованных сторон, которые могут оказывать как положительное, так и отрицательное влияние на деятельность компании и ее развитие. Компании необходимо понимать степень влияния того или иного стейкхолдера на компанию и в первую очередь удовлетворять требования ключевых заинтересованных сторон. Выбор наиболее приоритетных интересов стейкхолдеров влияет на функционирование и развитие компании; необходимо определить соответствуют ли интересы компании интересам стейкхолдеров, какие их требования компания может удовлетворить в ближайшее время и на что может повлиять несвоевременное решение важных для них вопросов. Компаниям в современных условиях необходимо проводить анализ стейкхолдеров, учитывать интересы и то, как заинтересованные стороны влияют на корпорацию, основываясь на определенных правилах и нормах, применять механизм управления стейкхолдерами, который позволит достичь поставленных целей при взаимодействии с ключевыми стейкхолдерами.

Обзор классификаций стейкхолдеров в работах зарубежных и российских ученых позволил сделать вывод о том, что существует множество критериев, по которым могут подразделяться заинтересованные стороны в зависимости от направления деятельности компании, отрасли, формы функционирования и других особенностей компании. Основными критериями являются: по отношению к компании (месту в окружении); по функции стейкхолдеров; по степени заинтересованности, власти и законности интересов стейкхолдеров; по основанию влияния стейкхолдеров на компанию. На основе существующих классификаций и особенностей формирования крупных российских компаний предложена расширенная классификация заинтересованных сторон по критериям места в окружении и направления влияния стейкхолдеров на деятельность компании.

-

Отражение в отчетности по МСФО и по РСБУ интересы стейкхолдеров

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране [4, стр. 51].

Целью финансовой отчетности является правдивое представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии ими экономических решений.

МСФО охватывают широкий спектр учетных операций. Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Элементы финансовой отчетности в соответствии с МСФО: активы, обязательства, капитал, доходы и расходы.

Целью перехода на МСФО является максимальное упрощение международных сопоставлений. Это сложно, потому что каждая страна имеет свой собственный набор правил. Например, US GAAP отличаются от канадских GAAP. Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Полезность, уместность и правдивое представление содержащейся в МСФО-отчетности информации для всех категорий стейкхолдеров достигается в результате подтверждения ее соответствия качественным характеристикам, на которые указано в «Концептуальных основах МСФО». Наибольшее значение среди них приобретают ценность для последующего прогнозирования и подтверждения сформированных оценок, полнота, отсутствие существенных ошибок, нейтральность, сопоставимость, своевременность, проверяемость и понятность. Однако соблюдение всех качественных характеристик финансовой информации не всегда представляется возможным, поэтому менеджмент сталкивается с проблемами выявления наиболее значимых характеристик с точки зрения специфики деятельности компании и потребностей ключевых стейкхолдеров МСФО-отчетности.

МСФО-отчетность подготавливается многими компаниями и предоставляется внешним стейкхолдерам по всему миру. Публикуемые отчеты компаний могут иметь объективные различия, вызванные влиянием социальных, экономических, отраслевых и юридических факторов и процессов разных стран, а также различиями требований национальных регулирующих органов. Объективное наличие различий привело к необходимости разделения МСФО-отчетности на ключевые элементы (активы, обязательства, собственный капитал, доходы и расходы), а также к возникновению критериев признания и оценки этих элементов. Например, элемент МСФО-отчетности признается только в том случае, если: а) существует высокая вероятность получения компанией или выбытия из компании экономических выгод, связанных с этим объектом; б) данный объект имеет стоимость или ценность, которая поддается надежной оценке.

МСФО-отчетность ориентирована на три основных категории стейкхолдеров: существующие и потенциальные инвесторы, кредиторы и менеджмент. Потенциальных и существующих инвесторов интересует доходность вложения средств в компанию в сравнении с другими вариантами инвестирования; кредиторов – возможность компании отвечать по своим обязательствам; менеджмент компании разрабатывает стратегию развития и операционные планы деятельности, базируясь на соответствующих данных МСФО-отчетности.

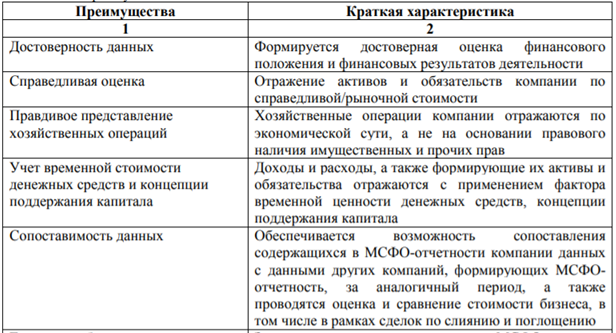

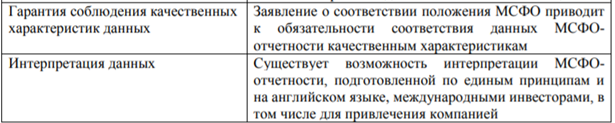

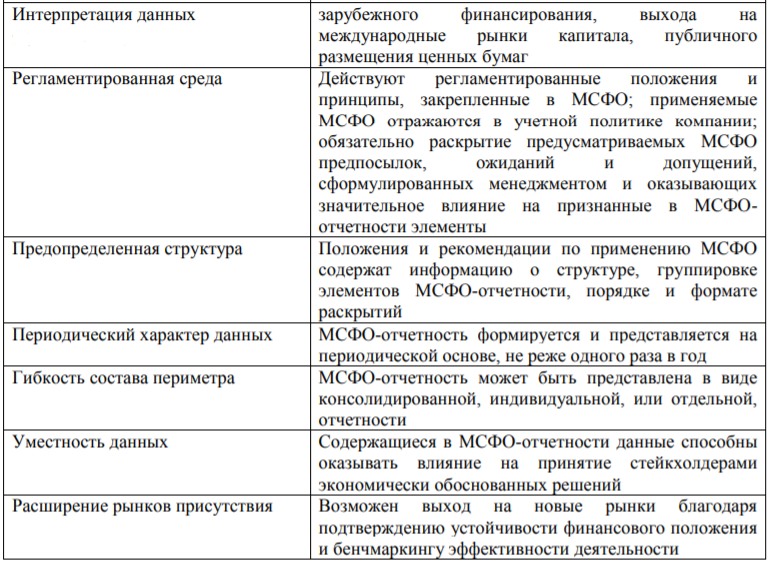

Результаты анализа положений МСФО позволили выявить следующие основные преимущества использования МСФО-отчетности по сравнению с другими видами учета, представленные в таблице ниже.

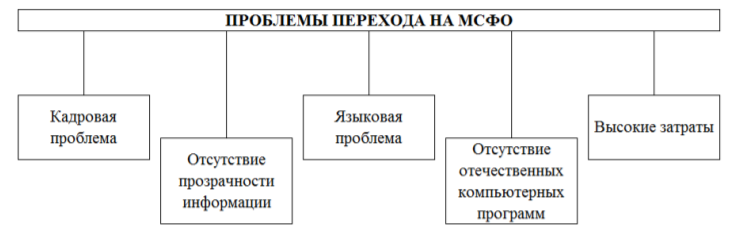

Важно, что МСФО не только систематизируют опыт ведения бухгалтерского учета и формирования финансовой отчетности разных стран, но и активно влияют на развитие национальных систем бухгалтерского учета и отчетности, несмотря на сохраняющиеся проблемы. Действие МСФО и разъяснений к ним распространяется как на консолидированную МСФО-отчетность для ограниченного круга организаций, так и на МСФО-отчетность организаций, не создающих группу. Но несмотря на это проблемы перехода российских компаний на МСФО сохраняются до сих пор, на рисунке ниже.

Следующая отчетность это РСБУ. В первую очередь определимся, как расшифровывается данная аббревиатура. РСБУ — это российские стандарты бухгалтерского учета. Следовательно, РСБУ — это совокупность законодательных и нормативно-правовых актов, утвержденных на федеральном, региональном и муниципальном уровнях, которые устанавливают строгие правила ведения бухучета, а также составления отчетности.

Крупные отечественные компании, имеющие развитую филиальную сеть, обязаны составлять консолидированную отчетность по РСБУ. Консолидированной отчетностью признается бухотчетность, составленная не только по головной компании, но и с учетом финансовых и имущественных оборотов по всем филиалам, обособленным подразделениям и территориальным отделениям. Причем независимо от того, выделены ли филиалы на отдельный баланс.

Чем же отличается МСФО и РСБУ? Что касается общих отличий, применимых для всех компаний, то недостатком отчетности по РСБУ является формализация. Методология учета не отображает полную экономическую ситуацию компании. Отчетность выступает в роли налоговой базы. В свою очередь методы МСФО путем корректировок и дисконтирования приводят финансовые показатели к справедливым значениям. Многие отчетности по РСБУ не содержат полного раскрытия статей, что усложняет понимание и анализ. Методы начисления амортизации очень часто различаются. По РСБУ принято использовать линейный метод, в то время как по МСФО — метод пропорциональный объему.

После рассмотрения двух отчетностей, можно сказать, что для стейкхолдеров важнее отчетность по МСФО.

Глобальные различия между международной и российской системами финансовой отчетности и бухучёта заключаются в концепции составления документации. У этих двух стандартов разные цели составления финансовой отчетности. Условно их разделяют так:

-

в МСФО — это демонстрация бухгалтерской и управленческой информации для кредиторов и инвесторов; -

в РСБУ — это контроль уполномоченных надзорных органов за ведением учета и составлением документации.

-

Анализ степени реализации стейкхолдерского подхода в компании ПОА «Газпром»-

Характеристика компании ПОА «Газпром»

-

ПАО «Газпром» совместно с его дочерними хозяйственными обществами, осуществляющими деятельность по обеспечению эффективного функционирования и развития Единой системы газоснабжения и надежному снабжению газом потребителей, действует как единый комплекс.

Учредителем ПАО «Газпром» является Правительство Российской Федерации. ПАО «Газпром» создано в соответствии с Указом Президента Российской Федерации от 5 ноября 1992 г. № 1333 «О преобразовании Государственного газового концерна «Газпром» в Российское акционерное общество «Газпром» и постановлением Совета Министров – Правительства Российской Федерации от 17 февраля 1993 г. № 138 «Об учреждении Российского акционерного общества «Газпром».

Правовой статус ПАО «Газпром», права и обязанности его акционеров определяются Уставом в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах» и Федеральным законом «О газоснабжении в Российской Федерации».

ПАО «Газпром» является корпоративной коммерческой организацией, основной целью деятельности которой является организация эффективной работы и получение прибыли в сфере обеспечения отечественных и зарубежных потребителей газом, газовым конденсатом, нефтью и продуктами их переработки на основе прямых договоров, а также в сфере обеспечения поставок газа за пределы России по межгосударственным и межправительственным соглашениям.

Основными видами деятельности ПАО «Газпром» являются:

-

комплексное развитие системы газоснабжения при наиболее полной интеграции экономических и производственных возможностей по добыче газа, нефти, газового конденсата, выпуску продуктов их переработки и другой продукции при наименьших затратах; -

осуществление в соответствии с законодательством инвестиционной деятельности, включая эмиссию собственных ценных бумаг (в том числе акций, облигаций и производных ценных бумаг), покупку и продажу ценных бумаг, оказание инвестиционных услуг, создание инвестиционных институтов для обеспечения интересов Общества и его дочерних обществ; -

обеспечение проектирования и разработки месторождений, строительства скважин, газопроводов и других объектов системы газоснабжения, а также объектов социальной сферы; -

управление системой газоснабжения, обеспечение надежности и безопасности эксплуатации газовых объектов в соответствии с действующими нормами и правилами; -

концентрация научно-технического и производственного потенциала на разработке и внедрении новых прогрессивных видов техники, технологий и материалов.