Файл: Методологические аспекты учета движения товаров в торговле.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 52

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

При поступлении товаров из стоимости фактического приобретения должен быть выделен НДС по ставке, установленной на данный вид товаров. После перечисления оплаты продавцу товаров НДС принимается к вычету.

Для учета наценок при приобретение по продажным ценам используется счет 42 «Торговая наценка», который используется только в кредитовой части проводок.

Суммы наценок при выбытии товаров по разным причинам сторнируются с кредита счета 42.

Если выручка от продажи товаров по разным причинам не может быть какое – то время, то используется счет 45 «Товары отгруженные», который учитывает особенности перехода права собственности на товар. Это также характерно для оптовой торговли.

Счет активный, поэтому отражение движения товаров по нему совпадает с движением по счету 41, рассмотренному выше. Аналитический учет ведется по местонахождению товаров и в разрезе товаров.

После получения оплаты, т.е. момента фактического получения выручки от реализации, товар списывается на счет 41, то есть отражается его фактическое выбытие.

Торговля – это основной вид деятельности магазинов, в связи с этим на предприятиях торговли также используется счет 90 «Продажи», который позволяет отразить фактическую себестоимость реализованных товаров, право собственности на которые переходит к покупателю.

В процессе движения и реализации товаров в торговых организация формируются издержки обращения, отражаемые на счете 44 «Издержки обращения», на который относят расходы и потери, которые связаны с процессом реализации товаров.

1.3. Документальное оформление операций по движению товаров

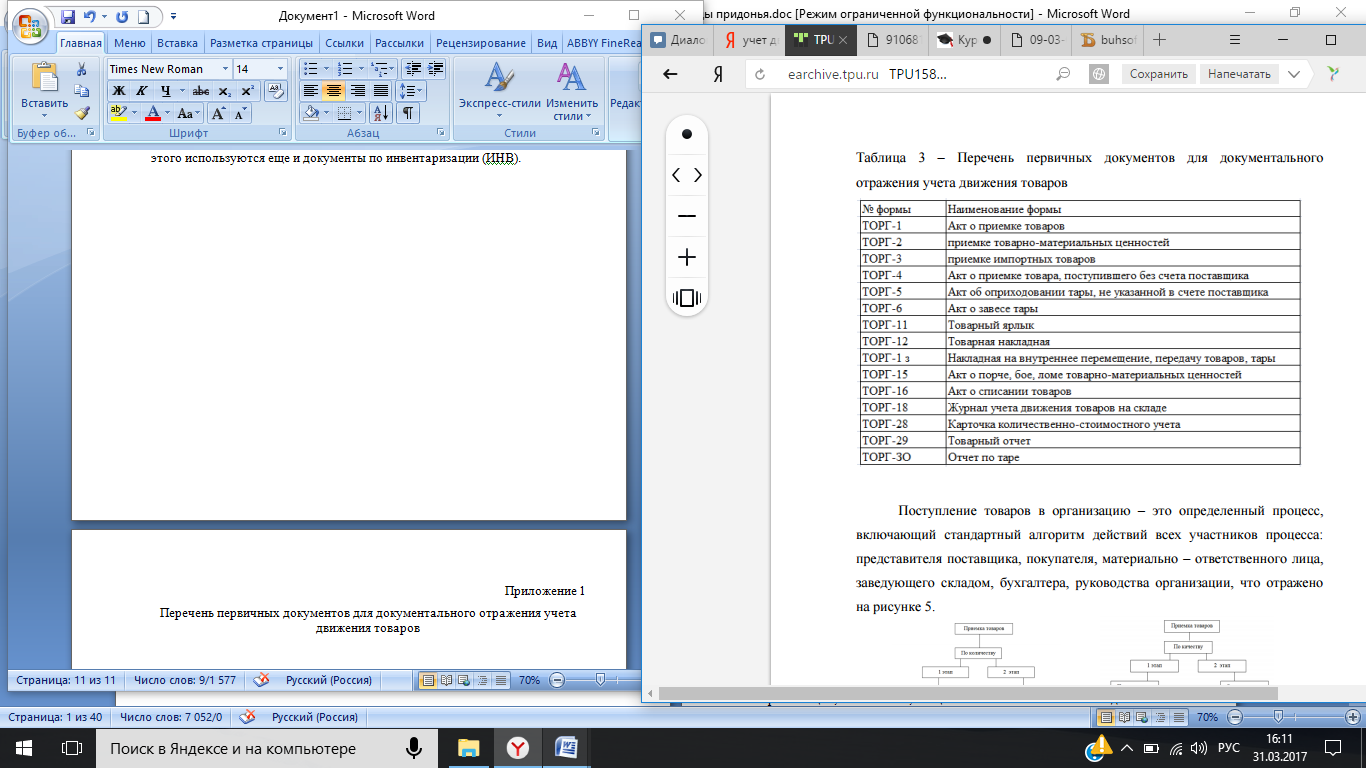

Все операции в бухгалтерском учете подтверждаются первичными документами. В торговле выделяют следующие основные стадии в движение товаров: поступление товаров и продажа [5].

Для документального отражения используются стандартные формы документов (ТОРГ), которые приведены на рисунке 5.

Рисунок 5 - Перечень первичных документов для документального отражения учета движения товаров

Основанием для отражения операции по приобретению товаров являются договора купли- продажи.

Товары поступают в организацию с сопроводительными документами - товарными накладными и счет – фактурами.

Товарные накладные могут рассматриваться и как приходные, и как расходные документы.

Расходным документом накладная является для поставщика, который отпускает товар; приходным – для покупателя, т.е. для самой торговой организации. Для него она является основанием для операции оприходования товара [25].

Периодическое проведение инвентаризации в торговых предприятиях позволяет выявить недостачи и излишки товаров, их большое количество и значимость делает инвентаризацию необходимой. Расхождения отражаются в том отчетном периоде, в котором проводилась инвентаризация. Инвентаризация 40 проводится либо в сроки, установленные законодательно, либо планово или внепланово, в соответствии с графиком инвентаризаций в торговом предприятии. Так как инвентаризация товаров на складе торговой организации – это очень трудоемкий процесс, то проведение инвентаризации осуществляет инвентаризационная комиссия [10].

Процесс проведения инвентаризации делится на 4 этапа:

- подготовительный

- натуральная и документальная проверка

- сравнительно-аналитический

- заключительный.

Движение товаров на момент проведения инвентаризации останавливается полностью, основанием для движения не может служить даже продажа этого товара. В условиях автоматизации учета процесс инвентаризации несколько облегчается, так как возможно использовать сканер. После окончания инвентаризации все оформленные и подписанные документы передаются в бухгалтерию. Отражение результатов инвентаризации производится в сличительных ведомостях (форма ИНВ - 19), которые позволяют определить расхождения данных бухгалтерского учета и инвентаризационных описей. Ведомость составляется в двух экземплярах. Один хранится в бухгалтерии, второй передается МОЛ [4].

Если в процессе проведения инвентаризации обнаружена недостача или порча товаров, что требует их списания, то составляется «Акт о списании товаров» (форма № ТОРГ-16). Для уценки товаров вследствие морального устаревания, снижении спроса, понижении качества применяется «Акт об уценке товарно-материальных ценностей» (форма № МХ-15), составляемый в двух экземплярах, один из которых хранится в бухгалтерии, второй – у МОЛ. Он же может прикладываться к товарной накладной, если товар решено продавать по более низким ценам или возвращать поставщику.

ГЛАВА 2. УЧЕТ ДВИЖЕНИЯ ТОВАРОВ В ОАО « «НПГ» САДЫ ПРИДОНЬЯ»

2.1. Организационно-экономическая характеристика

ОАО « «НПГ» Сады Придонья»

ОАО «Национальная продовольственная группа «Сады Придонья» - лидер в России по производству плодов и является одним из ведущих предприятий отечественного агропромышленного комплекса.

Основной целью деятельности ОАО « «НПГ» Сады Придонья» является получение прибыли в интересах акционеров за счет ведения коммерческой и хозяйственной деятельности в порядке и на условиях, определяемых действующим законодательством РФ.

Главными видами деятельности ОАО « «НПГ» Сады Придонья» являются:

-

производств соковой продукции и иных напитков, продукции для детского питания, иных продуктов питания; -

реализация соковой продукции и иных напитков, продукции для детского питания, иных продуктов питания; -

производство и переработка сельскохозяйственной продукции; -

реализация произведенной и переработанной сельскохозяйственной продукции; -

хранение сельскохозяйственной продукции; -

оптовая и розничная торговля продовольственными и непродовольственными товарами; -

торговая, торгово-закупочная, посредническая, комиссионная деятельность, в том числе организация предприятий розничной торговли.

Размер уставного капитала ОАО « «НПГ» Сады Придонья» составляет 63 623 800 рублей. Уставный капитал состоит из 6 362 380 обыкновенных именных акций, приобретенных акционерами номинальной стоимостью по 10 рублей каждая.

Высшим органом управления ОАО « «НПГ» Сады Придонья» является общее собрание его участников. Руководство текущей хозяйственной и коммерческой деятельностью общества осуществляет Президент.

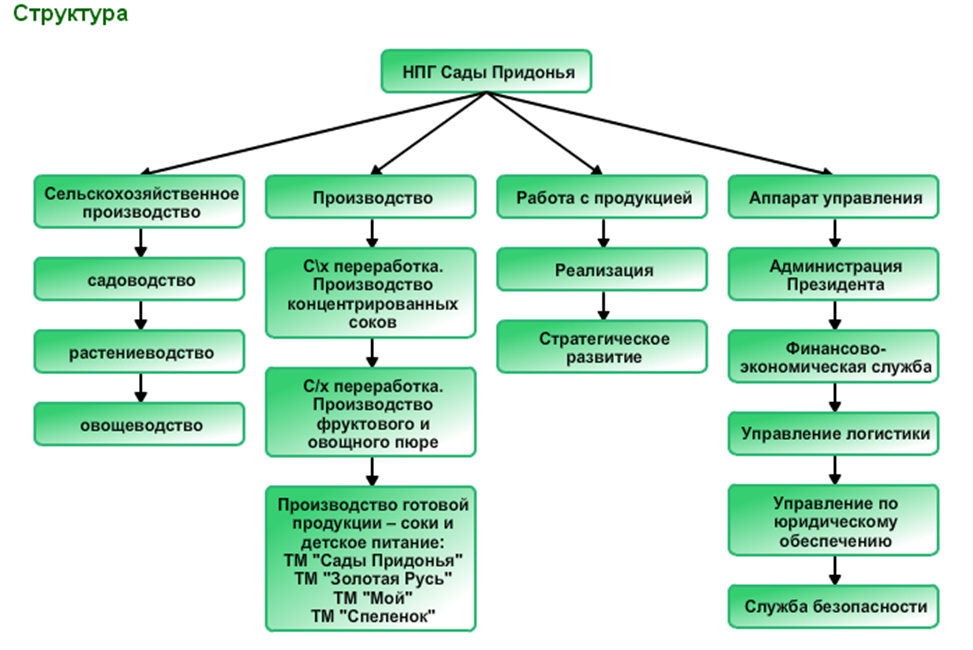

Схема управления деятельностью общества имеет функциональное разделение, предполагающее обособление отдельных функций и выделение работников для их выполнения. С учетом этого весь персонал предприятия подразделяется на три категории: административно-управленческий, торгово-оперативный и вспомогательный.

Общая структура ОАО « «НПГ» Сады Придонья» представлена на рисунке 6.

Рисунок 6 - Структура ОАО « «НПГ» Сады Придонья»

Важным фактором для экономической характеристики ОАО « «НПГ» Сады Придонья» является финансовое состояние, то есть способность предприятия финансировать свою деятельность, размещать и использовать средства, которые пополняются за счет прибыли, а также скорости оборота производственных фондов.

Формирование более полной картины состояния экономики предприятия способствует анализ размеров производства и основных экономических показателей деятельности предприятия. Для этого необходимо ознакомиться с размерами самого предприятия, представленными в таблице 1.

Таблица 1

Параметры и основные экономические показатели развития

ОАО « «НПГ» Сады Придонья» за 2013-2015 гг.

| Показатели | 2013г. | 2014г. | 2015г. | Отклонения |

| Выручка от реализации продукции, товаров, работ,услуг, тыс. руб. | 9370141 | 10582149 | 12269119 | 2898978 |

| Основные средства, тыс. руб. | 965209 | 883721 | 996987 | 31778 |

| Среднегодовая численность работников, чел. | 746 | 798 | 810 | 64 |

| Полная себестоимость реализованной продукции, тыс. руб. | 5145996 | 5552803 | 6832483 | 1686487 |

| Расчетная прибыль (чистый доход), тыс.руб. | 464911 | 426753 | 363155 | -101756 |

| Прибыль, тыс.руб. | 357624 | 393089 | 270979 | -86645 |

| Уровень хозрасчетной рентабельности, % | 9,03 | 7,69 | 5,32 | -3,72 |

| Уровень совокупной рентабельности, % | 6,95 | 7,08 | 3,97 | -2,98 |

На протяжении рассматриваемого периода наблюдается увеличение выручки предприятия на 2898978тыс.руб. или на 31%, что говорит о функционировании предприятия. Вследствие увеличения полученной выручки, произошло увеличение и ее себестоимости на 33%.

Стоимость основных средств увеличилась на 31778тыс.руб.,в результате ввода в эксплуатацию нового оборудования. Площадь сельскохозяйственных угодий с каждым годом расширяется, и к 2015г. увеличилась на 3056га, по сравнению с 2013г. что говорит о расширении производства предприятия. На фоне расширения производства, на предприятии увеличилось и количество сотрудников на 64чел.

На фоне увеличения производства, наблюдается отрицательная тенденция чистого дохода (на 101756тыс.руб.) и прибыли (на 86645тыс.руб.), которая связана с увеличением себестоимости продукции и не получения плановой прибыли.

В связи с этим рентабельность также сокращалась и к 2015г. совокупная рентабельность составила 3,97%, что меньше чем в 2013г. на 2,98%. Таким образом, предприятию необходимо проводить мероприятия по наращиванию его рентабельности и увеличения прибыли.

В активе компании находится портфель таких брендов, как: «Сады Придонья»; «Золотая Русь»; «Спеленок»; «Мой»; «Сочный мир».

Производство многих продуктов может быть выделено в качестве совершенно самостоятельного, сосредоточенного на узкоспециализированных предприятиях. Правильный вывод о специализации хозяйства можно сделать по структуре объема продаж, определенной в среднем за 3 года, в таблице 2.

Таблица 2

Состав и структура выручки ОАО « «НПГ» Сады Придонья» за 2013-2015 гг.

| Виды продукции, направления хозяйственной деятельности | 2013г. | 2014г. | 2015г. | В среднем за 3 года | Структура, % |

| Переработка с.х. продукции собственного производства | 8780486 | 9967183 | 11577381 | 94,11 | 94,11 |

| Товары | 589655 | 614966 | 691738 | 5,89 | 5,89 |

| Всего по предприятию | 9370141 | 10582149 | 12269119 | 94,11 | 94,11 |

Предприятие занимается переработкой плодовой продукции собственного производства, от которых и получает основную сумму выручки.

Основную структуру выручки предприятие получает от реализации переработанной продукции собственного производства, это более 94%, остальная часть выручки относится на товары. На основании этого можно сделать вывод, что предприятие является узкоспециализированным.