Файл: Методологические аспекты учета движения товаров в торговле.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 53

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и, таким образом, характеризуется системой абсолютных и относительных показателей.

Далее рассчитаем абсолютные и относительные показатели финансовой устойчивости предприятия (табл.3).

Таблица 3

Значения показателей финансовой устойчивости ОАО « «НПГ» Сады Придонья»

| Показатель | Значения | ||

| 2013г. | 2014г. | 2015г. | |

| СОС, тыс.руб. | 2090714 | 2666150 | 3019399 |

| Запасы (З), тыс.руб. | 991727 | 1328429 | 1340606 |

| ДЗК всего, тыс.руб. | 1799648 | 2151765 | 2355730 |

| Коэффициент финансовой независимости (К1) | 0,38 | 0,33 | 0,31 |

| Коэффициент финансовой устойчивости (К2) | 0,57 | 0,51 | 0,48 |

| Коэффициент маневренности (К3) | 0,02 | 0,06 | 0,01 |

| Коэффициент обеспеченности оборотных активов собственными средствами (К4) | 0,013 | 0,028 | 0,005 |

| Коэффициент обеспеченности запасов собственными средствами (К5) | 0,95 | 0,81 | 0,76 |

Одним из основополагающих индикаторов финансовой устойчивости организации, как известно, выступают собственные оборотные средства. Они принимают участие при расчете большинства относительных и абсолютных показателей финансовой устойчивости предприятия.

Исходя из данных таблицы 3, можно делать вывод об устойчивом финансовом положении ОАО ««НПГ» Сады Придонья», поскольку собственных оборотных средств достаточно для покрытия величины запасов и затрат.

2.2.Документальное оформление учета движения товаров

Учетная политика ОАО ««НПГ» Сады Придонья» утверждается ежегодно.

Основные положения учетной политики магазина содержат следующую информацию:

Нормативные акты:

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н);

2. План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н);

3. перечень ПБУ, которые будут применяться в учете;

4. Информация Минфина России N ПЗ-3/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства";

5. методические указания и рекомендации, выпущенные Минфином России и другими министерствами и ведомствами, необходимые в работе организации.

За организацию и ведение бухгалтерского учета несет ответственность:

руководитель - за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций и хранение документов бухгалтерского учета (ст. 7 Закона N 402-ФЗ);

главный бухгалтер - за ведение бухгалтерского учета (ст. 7 Закона N 402-ФЗ) и формирование учетной политики (п. 4 ПБУ 1/2008).

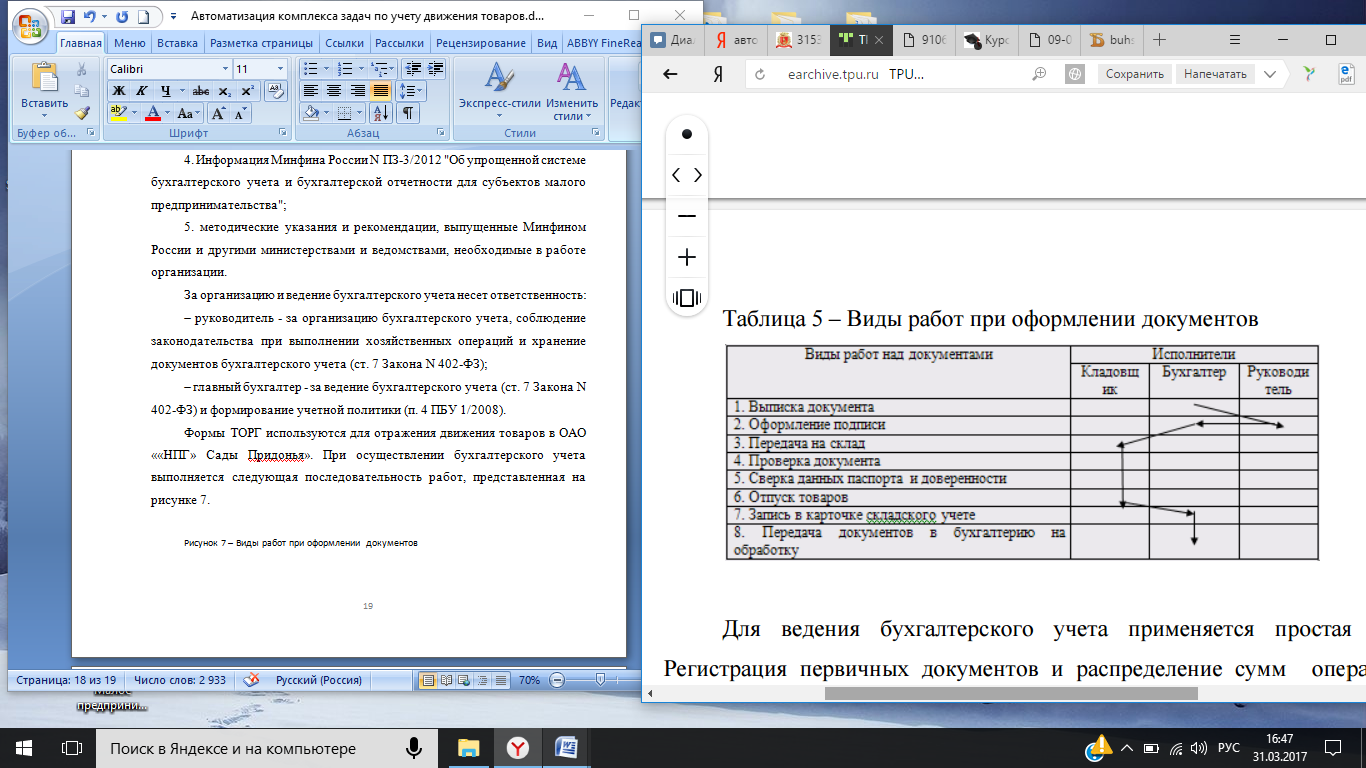

Формы ТОРГ используются для отражения движения товаров в ОАО ««НПГ» Сады Придонья». При осуществлении бухгалтерского учета выполняется следующая последовательность работ, представленная на рисунке 7.

Рисунок 7 – Виды работ при оформлении документов

На предприятии применяются следующие автоматизированные программы: «1С:Бухгалтерия» и «1С:Склад». Для ведения бухгалтерского учета в ОАО ««НПГ» Сады Придонья» применяется простая форма. Регистрация первичных документов и распределение сумм операций по счетам, определение себестоимости товаров, финансового результата производятся в Книге учета хозяйственных операций (ф. №К-1).

В силу того, что количество операций ограничено кругом операций, связанных с движением товаров, а доля остальных операций достаточно незначительна, в учете не используются накопительные ведомости, а сами первичные документы являются основаниями для заполнения данной книги.

Общий процесс поступления товаров на склад для перепродажи определяется основной и достаточно простой последовательностью этапов: договор купли – продажи с поставщиком – поставка товаров (используется как самовывоз, так как есть необходимый грузовой транспорт, так и доставка продавцом) – приемка товаров на складе – размещение товаров на складе.

При приемке товаров у поставщика выполняются следующие операции:

Осуществляет проверку по количеству и качеству, внешний осмотр товара,

Подписывает товарно - транспортную накладную в разделе «Принял»,

Принимает товаросопроводительные документы,

Следит за погрузкой товара (в случае самовывоза),

Доставляет товар на склад.

Товаросопроводительными документами в большинстве случаев являются счет – фактура и накладная.

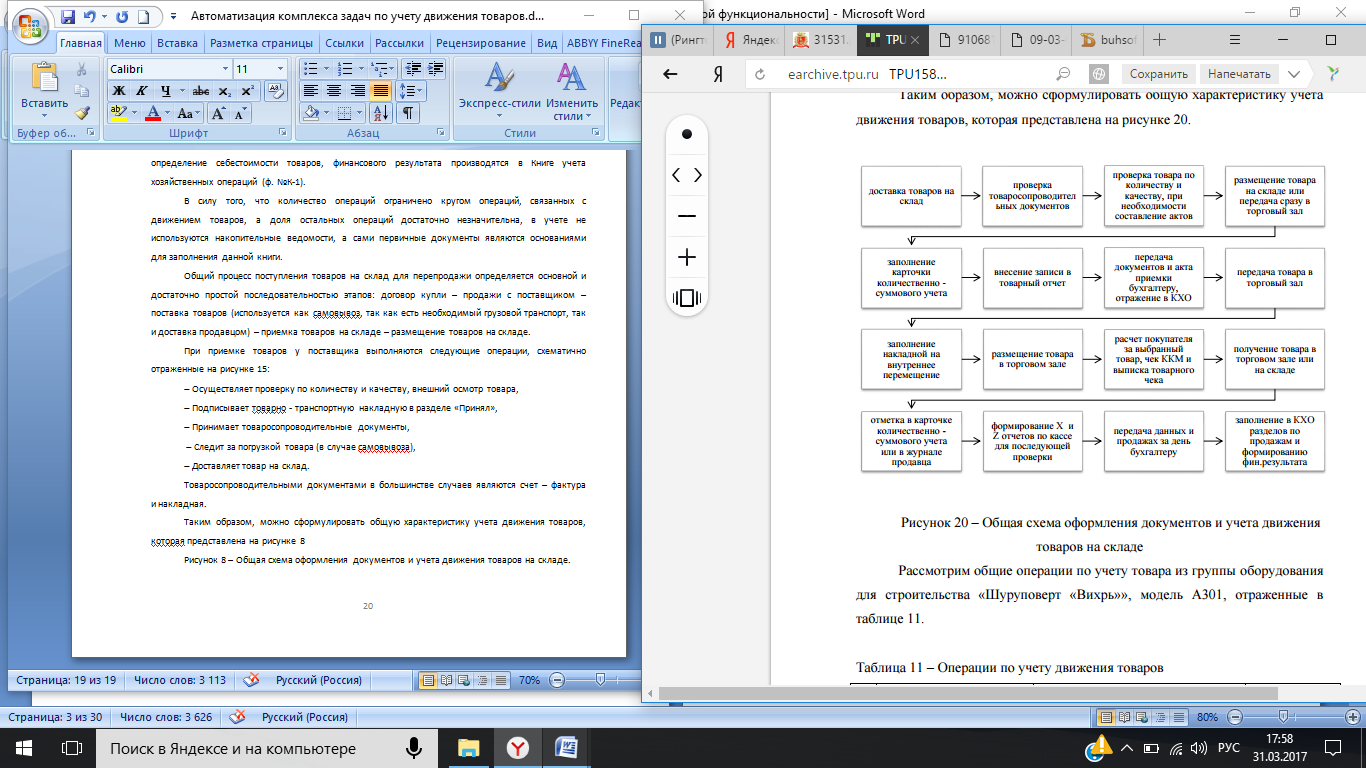

Таким образом, можно сформулировать общую характеристику учета движения товаров в ОАО ««НПГ» Сады Придонья», которая представлена на рисунке 8.

Рисунок 8 – Общая схема оформления документов и учета движения товаров на складе в ОАО ««НПГ» Сады Придонья»

В первые годы работы ОАО ««НПГ» Сады Придонья» на складе учет движения сырья осуществлялся с помощью Microsoft Excel, но с увеличением объемов производства этот способ учета стал неприемлем, в связи с громоздкостью и длительным временем обработки поступающей информации, было принято решение об автоматизации комплекса задач учета движения сырья по данному направлению работы.

Для работы на складе используется специально написанная для данного направления база данных, позволяющая вести учет движения сырья на складе, а также возможно оперативное информирование вышестоящих органов об остатках сырья в производстве и на складе. Возможен просмотр номенклатуры сырья, поставщиков и цехов производства.

ГЛАВА 3. АВТОМАТИЗАЦИЯ КОМПЛЕКСА ЗАДАЧ ПО УЧЕТУ ДВИЖЕНИЯ ТОВАРОВ

ОАО ««НПГ» Сады Придонья» является производителем сокосодержащей продукции. Предприятие имеет большой объем товарооборота, поэтому на предприятии должен быть создан комплекс задач, который бы предусматривал автоматизацию складского учета.

Комплекс задач должен включать следующие задачи:

- Задача автоматизации складского учета;

- Задача учета сырья.

Программа для такого комплекса задач должна быть проста в управлении, чтобы работники предприятия не затрачивали большого количества времени для ее освоения.

Данная программ должна обладать следующими возможностями:

- Работа со складом (прием и списание сырья со склада, просмотр номенклатуры сырья, отчет об остатках сырья на складе);

- Учет сырья (от какого поставщика прибыло сырье на склад, в какое производство списывается данное сырье, анализ о соответствии фактического наличия сырья на складе);

- Работа с БД (добавление, удаление сведений о поставщиках, добавление номенклатуры сырья и цехов);

- Работа с архивом (просмотр таблиц Приход, Расход, Справочник Сырье, Справочник Поставщик, Справочник Цех).

В настоящее время АИС для ведения бухгалтерского учета достаточно много: БЕСТ, Парус, 1С, Бухучет и многие другие. Выбор остановлен на наиболее известной и распространенной 1С.

Для ведения бухгалтерии в ОАО ««НПГ» Сады Придонья» с учетом специфики осуществляемой деятельности возможно рассмотреть следующие конфигурации этой программы: Розница, Бухгалтерия, Управление торговлей. При выборе конфигурации для приобретения необходимо учитывать следующие факторы:

Цена;

Версия (базовая, полная);

Возможность применения в условиях торговли;

Возможность ведения учета по ОСНО;

Использование всех возможностей программы.

Предлагается внедрить на предприятие программу по учету движения тоаров «БухСофт: Предприятие», которая является комплексной программной системой, которая позволяет автоматизировать бухгалтерский, налоговый, кадровый, оперативный учет организаций различных форм собственности и видов деятельности в соответствии законодательством.

«БухСофт: Предприятие» включает отдельные программные продукты

, в том числе, по учету товаров «БухСофт: Торговля и услуги», «БухСофт: Мини», которые могут использоваться как в составе комплексной системы, так и самостоятельно.

К достоинствам программ следует отнести:

1. Высокая функциональная готовность всех программных продуктов, гарантии решения задач в соответствии с требованиями законодательства.

2. Гибкость. Настройка прав доступа для пользователей в соответствии с должностными инструкциями и организационной структурой.

3. Надежность. Предусмотрено автоматическое создание архивных копий, что исключает возможность потери данных при ошибке пользователя.

4. Простота использования конечным пользователем.

Меню является иерархическим: на верхнем уровне находятся наименования разделов, которые объединяют инструкции к конкретнымпрограммам «БухСофт: Предприятие», «БухСофт: Упрощенная система налогообложения» и другие, включая «БухСофт: Торговля».

Рисунок 9 - Окно Инструкции к программам «БухСофт»

Каждый раздел включает подразделы, в которых описаны особенности компьютерного учета конкретного участка бухгалтерского учета, формирования отчетности.

Рисунок 10 - Инструкции к программе «БухСофт:Торговля и услуги»

Раздел по учету товаров состоит из подразделов: меню, назначение и возможности программы, учет поступлений товаров и другие (рис. 4.1.3), которые позволяют в полной мере оценить возможности программы, самостоятельно изучить ее с целью внедрения в учетный процесс организации.

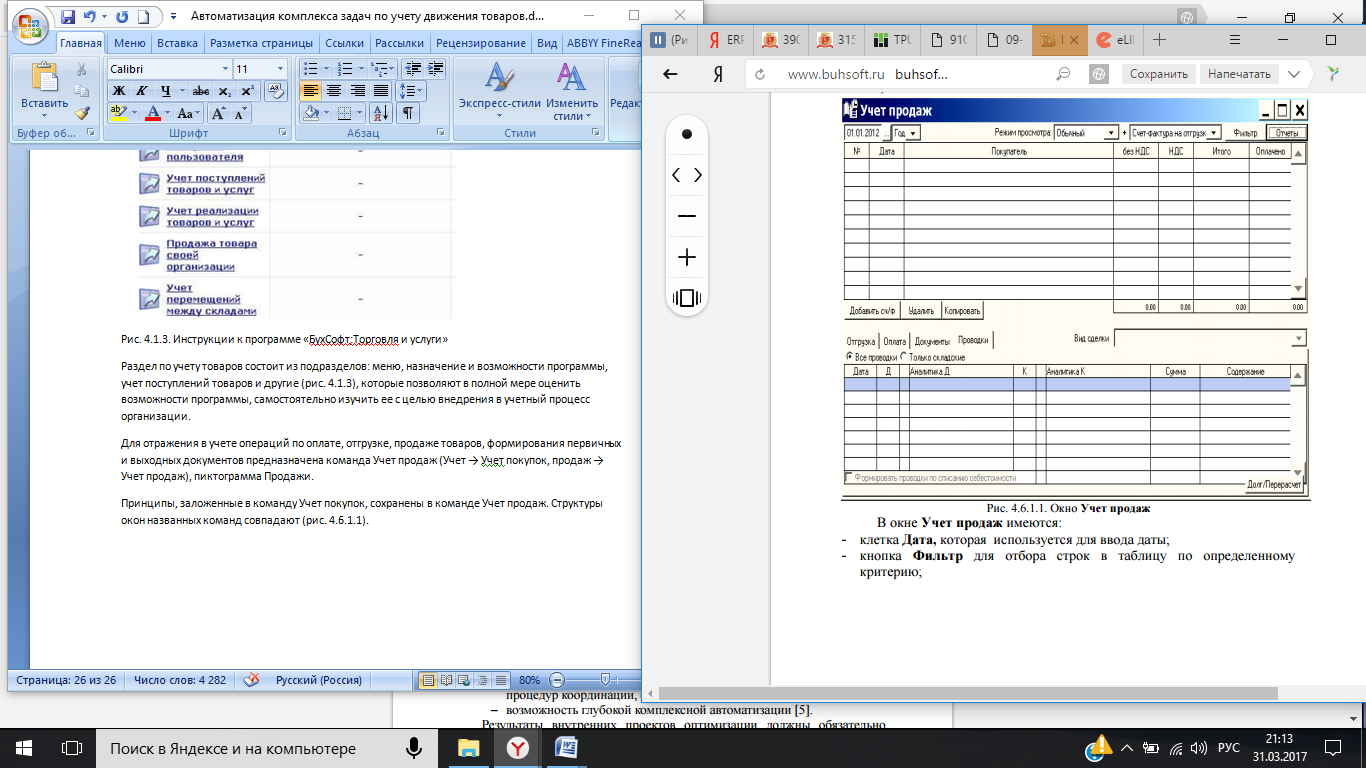

Для отражения в учете операций по оплате, отгрузке, продаже товаров, формирования первичных и выходных документов предназначена команда Учет продаж (Учет → Учет покупок, продаж → Учет продаж), пиктограмма Продажи.

Принципы, заложенные в команду Учет покупок, сохранены в команде Учет продаж. Структуры окон названных команд совпадают (рис. 11).

Рисунок 11 - Окно Учет продаж

В окне Учет продаж имеются:

- клетка Дата, которая используется для ввода даты;

- кнопка Фильтр для отбора строк в таблицу по определенному критерию;