Файл: Методологические аспекты учета движения товаров в торговле.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 55

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- кнопка Отчеты, использующаяся для формирования выходных (книга покупок, журнал учета счетов-фактур, акт сверки расчетов, отчет о рентабельности) и первичных документов (доверенность);

- верхняя таблица, предназначенная для ввода сведений о счетах- фактурах выданных;

- нижняя таблица, включающая четыре закладки Отгрузка, Оплата, Документы, Проводки;

- закладка Отгрузка служит для ввода сведений о наименовании товара, его цене, количестве, стоимости без НДС, сумме НДС, стоимости, включая НДС, а также кредитуемого счета (41.1 для товаров) и даты реализации;

- закладка Оплата предназначена для ввода реквизитов документа или документов, по которым был оплачен товар. Количество строк, заполненных пользователем, соответствует количеству оплат, произведенных за отгруженный товар;

- закладка Документы позволяет сформировать значительное количество первичных сопроводительных документов, отражающих отгрузку, продажу товаров – счет, счет-фактура на отгрузку, счет-фактура на аванс, приходный кассовый ордер, товарная накладная (ТОРГ 12) и другие.

Склад является одним из основных подразделений оптовой организации. На складе материально-ответственные лица ведут складской учет поступления, хранения, перемещения, отгрузки товаров, формируют отчеты о движении товаров на складах. Перечисленные процедуры с позиций автоматизации сводятся к отображению информации в предусмотренных для этих целей документах.

Для складского учета информации предназначен параметр Склад (Учет → Склад), включающий команды: Учет перемещений, Остатки по складу, Инвентаризация.

Команда Учет перемещений служит для формирования значительного количества документов, связанных с поступлением ТМЦ на склад, контролем их хранения, наличием на складе, формированием отчетных форм. Среди них:

- приходная накладная;

- приходный ордер (М-4), требование-накладная (М-11), утвержденные Постановлением Госкомстата России от 30.10.97 г. № 71а;

- карточка движения товаров на складе;

- перечень приходных и расходных документов, включает перечень приходных и расходных документов, по которым товар поступил на склад, отгружен со склада;

- оборотная ведомость отображает движение товарно-материальных ценностей по их группам (товары, материалы, продукция) в разрезе отдельного склада либо всех складов;

- товарный отчет (ТОРГ-12) и другие.

Сформируем некоторые из перечисленных документов.

Карточка движения товаров на складе позволяет оформить документ, отражающий движение отдельного либо всех товаров, находящихся на складе, за любой интервал отчетного периода. Документ, представленный на рисунке 12, формируется автоматически кнопкой Печать.

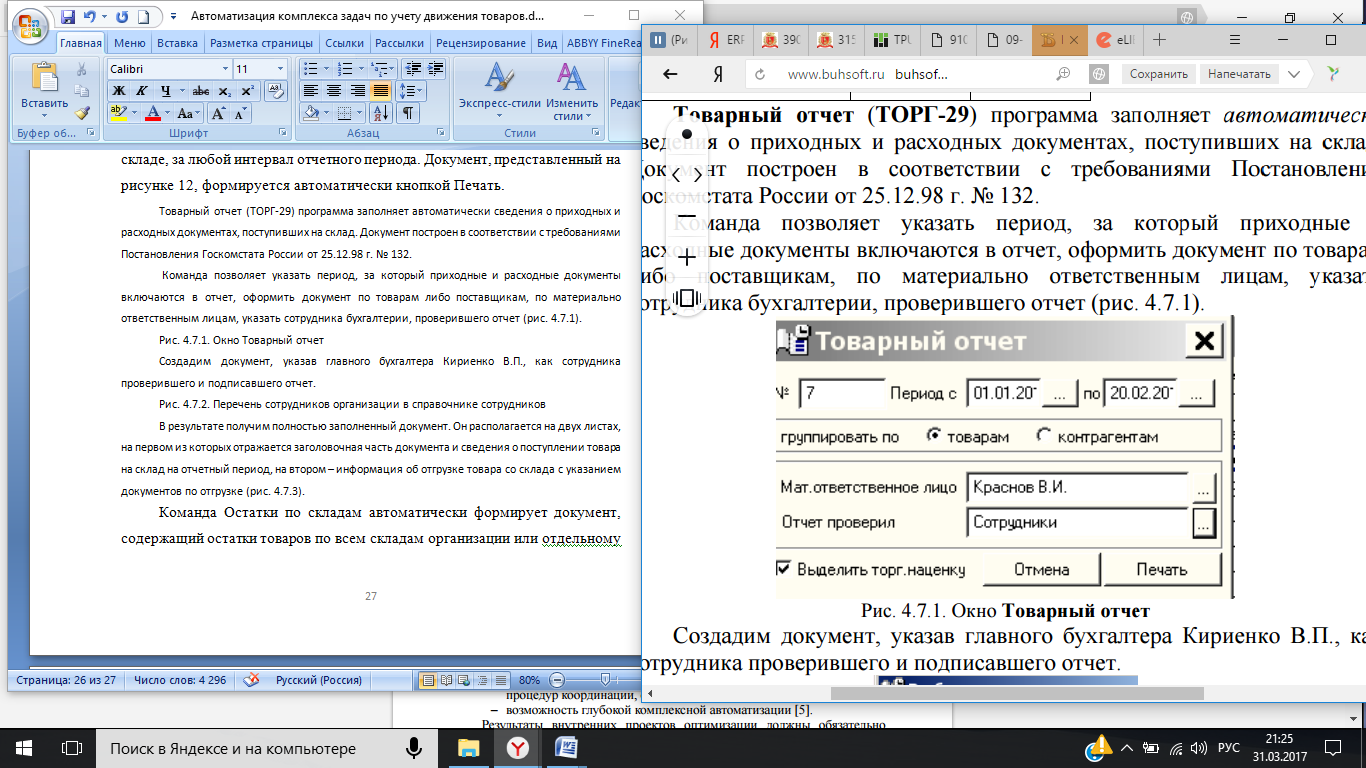

Товарный отчет (ТОРГ-29) программа заполняет автоматически сведения о приходных и расходных документах, поступивших на склад. Документ построен в соответствии с требованиями Постановления Госкомстата России от 25.12.98 г. № 132.

Команда позволяет указать период, за который приходные и расходные документы включаются в отчет, оформить документ по товарам либо поставщикам, по материально ответственным лицам, указать сотрудника бухгалтерии, проверившего отчет (рис. 12).

Рисунок 12 - Окно Товарный отчет

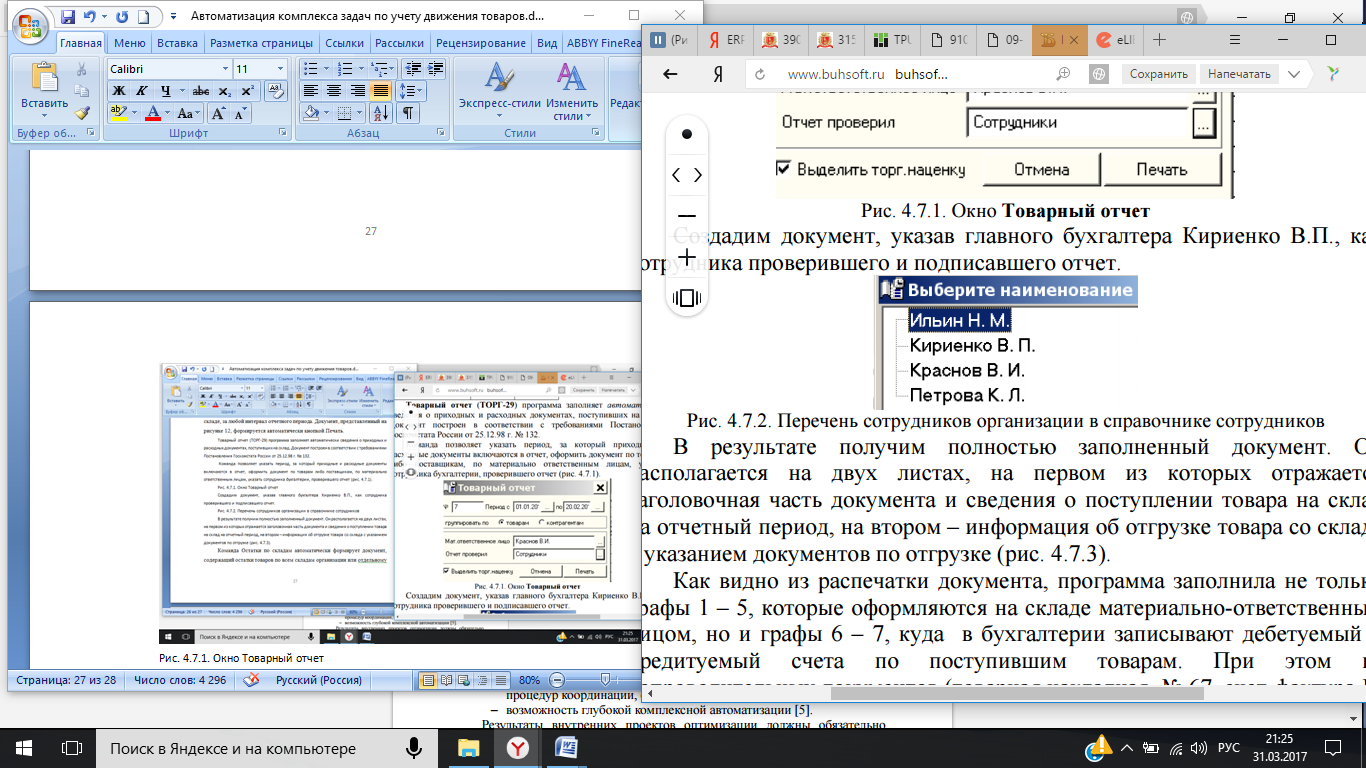

Создадим документ, указав главного бухгалтера Кириенко В.П., как сотрудника проверившего и подписавшего отчет.

Рисунок 13 - Перечень сотрудников организации в справочнике сотрудников

В результате получим полностью заполненный документ. Он располагается на двух листах, на первом из которых отражается заголовочная часть документа и сведения о поступлении товара на склад на отчетный период, на втором – информация об отгрузке товара со склада с указанием документов по отгрузке.

Команда Остатки по складам автоматически формирует документ, содержащий остатки товаров по всем складам организации или отдельному складу, Он включает наименования товаров, их количество на складе, рассчитанную программой среднюю цену и общую стоимость товара.

Для проверки фактического наличия товаров в местах их хранения проводят инвентаризацию товаров. Инвентаризация либо подтверждает данные бухгалтерского учета, либо выявляет неучтенные ценности, допущенные потери, хищения, недостачи. При помощи инвентаризации контролируется сохранность собственности торгового предприятия, проверяется полнота и достаточность данных бухгалтерского учета, соответствие их фактическому наличию имущества.

Команда Инвентаризация служит для инвентаризации склада, формирует документы автоматически.

Отметим, что поскольку исходные данные уже введены в справочник сотрудников, все действия команда выполняет автоматически, в том числе, осуществляет автоматический переход от одного этапа к другому.

ЗАКЛЮЧЕНИЕ

Товар является объектом торговой деятельности. ГОСТ Р 51303-99 определяет, что товар - это любая вещь, оборот которой не ограничен, она свободно отчуждается и может переходить от лица к лицу по договору купли-продажи. В целом все товары могут быть разделены на товары народного потребления и товары производственного назначения с выделением подгрупп.

Товары подразделяются на классы, группы, виды и разновидности. Наличие товаров характеризуется через показатель ассортимента, который позволяет выделить набор товаров, объединенных по какому-то признаку. Ассортимент характеризуется показателями и структурой. В торговле большое значение имеют качество и потребительские свойства товара, которые очень сильно влияют на процессы оприходования товаров на склад магазина и возврата товаров покупателем. Потребительские свойства отражают те качественные признаки товара, которые проявляются при его использовании.

В процессе реализации торговых операций товар поступает в торговую организацию (магазин), где обеспечивается его хранение до момента продажи и непосредственная реализация потребителю. Стоимость товара для потребителя выражает его цена, которые делятся на розничные, оптовые и закупочные. Цена является основой для определения товарооборота, который представляет собой денежное выражение объема проданных товаров за период времени. Розничная цена, применимая в 89 сфере розничной торговли, формируется на основе торговой наценки, что определяет возможности торговых организаций к получению прибыли. Она представляет собой разницу между продажной и оптовой ценой.

Синтетический учет товаров ведется с использованием счетов 41, 42, 45, 90. Основным счетом, который используется для отражения состояния товаров и их движения в торговле является счет 41 «Товары». Он используется для обобщения информации, которая характеризует наличие и движение товаров, которые относятся к категории товаров и должны быть реализован. Аналитический учет позволяет детализировать показатели в денежном и натуральном выражении. Он связан с синтетическим, ведение аналитики выполняет выделение рассмотренных выше субсчетов.

На сегодня ОАО «Сады Придонья» является лидером сокового производства на российском рынке.

В ОАО «Сады Придонья» применяется общая система налогообложения (ОСНО), сдается полная бухгалтерская (финансовая) отчетность, учет ведется в Книге учета хозяйственных операций. В настоящее время в организации используются автоматизированные системы бухгалтерского учета, такие как «1С:Бухгалтерия» и «1С:Склад». В качестве первичных документов используются формы ТОРГ (конкретно для движения товаров), регистрация первичных документов и распределение сумм операций по счетам, определение себестоимости товаров, финансового результата производятся в Книге учета хозяйственных операций.

Проанализирована организационная структура предприятия. Были внесены конструктивные предложения по установлению существующих изъянов и возможных путей более эффективного использования имеющихся возможностей.

Необходимость создания данного проекта была обусловлена положением, сложившимся на информационном рынке: программы для складского учета в производственных организациях либо отсутствуют, либо не подходят под структуру предприятия и требуют дополнительных настроек: формы документов, процессы управления и т.д.

Предлагается внедрить на предприятие программу по учету движения товаров «БухСофт: Предприятие», которая является комплексной программной системой, которая позволяет автоматизировать бухгалтерский, налоговый, кадровый, оперативный учет организаций различных форм собственности и видов деятельности в соответствии законодательством.

«БухСофт: Предприятие» включает отдельные программные продукты, в том числе, по учету товаров «БухСофт: Торговля и услуги», «БухСофт: Мини», которые могут использоваться как в составе комплексной системы, так и самостоятельно.

К достоинствам программ следует отнести:

1. Высокая функциональная готовность всех программных продуктов, гарантии решения задач в соответствии с требованиями законодательства.

2. Гибкость. Настройка прав доступа для пользователей в соответствии с должностными инструкциями и организационной структурой.

3. Надежность. Предусмотрено автоматическое создание архивных копий, что исключает возможность потери данных при ошибке пользователя.

4. Простота использования конечным пользователем.

Данная разработка учета движения сырья на складе преследует цель улучшить процесс учета работы с сырьем.

Внедрение в практику работы автоматизированной системы бухгалтерского учета, позволит комплексно решить проблемы организации бухгалтерского учета в организации не только в сфере учета движения товаров, но и в остальных сферах.

СПИСОК ЛИТЕРАТУРЫ

-

Агафонова М. Н. Налогообложение торговых операций. М.: Бератор-Пресс, 2013. 249 с. -

Агафонова М.Н. Бухучет в оптовой и розничной торговле. М.: Бератор-Пресс, 2013. 414 с. -

Акатьева М.Д., В.А.Бирюков. Бухгалтерский учет и анализ. Учебник. М.: НИЦ ИНФРА-М, 2015. 252 с. -

Акчурина Е.В. Бухгалтерский учет на предприятиях розничной торговли. М.: Ось-89, 2013. 516 с. -

Бабаев Ю.А., А.М. Петров. Бухгалтерский учет в торговле и общественном питании. Учебное пособие. М.: Вузовский учебник: ИНФРА- М, 2015. 352 с. -

Бахолдина И. В., Голышева Н. И. Бухгалтерский финансовый учет: Учебное пособие. М.: Форум, НИЦ ИНФРА-М, 2016. 320 с. 94 -

Булатова З.Г., Булатов М.А. Бухгалтерский учет товаров, расчетов и финансовых результатов в торговых организациях. М.: Экзамен, 2012. 244 с. -

Бухгалтерский учет и анализ деятельности торговой организации: практическое пособие / под ред. Э.И. Крылова. М.: КНОРУС, 2014. 616 с. -

Бухгалтерский учет в торговле: Учеб.пособие / под ред. М.И. Баканова. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2015. 187 с. -

Геворкян Е.А. Бухгалтерский учет товарных операций в торговле. М.: Феникс, 2013. 180 с. -

Гуккаев В.Б. Розничная торговля. Правила, учет и налогообложение. М.: Бератор, 2014. 500 с. -

Ивашкин В.Н. Бухгалтерский учет в торговле (оптовой и розничной). Учебное пособие. М.: ИКУ «ДиС», 2012. 112 с. -

Ивашкевич В.Б. Бухгалтерский управленческий учет. Учебник . 3-e изд., перераб. и доп. М.: Магистр: НИЦ ИНФРА-М, 2015. 448 с. -

Козлюк Н.В. Складской учет на предприятиях торговли. Ростов н/Д: Феникс, 2015. 380 с.95 -

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий).Учебник. 5-е изд., перераб. и доп. М.: НИЦ ИНФРА-М, 2016. 584 с. -

Кувалдина Т.Б., Гончаренко Л.Н. Издержки обращения в торговле: бухгалтерский и налоговый учет: Учебно-практическое пособие. М.: Приор-издат, 2015. 216 с. -

Кыштымова Е. А.Бухгалтерский учет. Сборник задач: Учебное пособие. М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. 208 с. -

Лысенко Д.В. Бухгалтерский управленческий учет: Учебник. М.: НИЦ ИНФРА-М, 2016. 477 с. -

Матвеева В.С. Бухгалтерский учет в торговле: Практическое пособие. М.: ИД «Ажур», 2016. 188 с. -

Мельникова Л.А., А.М. Петров. Бухгалтерский учет финансовых резервов и оценочных обязательств: Монография. М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. 96 с. -

Нечаев А.С., Прокопьева А.В. Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности. Учебник.3-е изд. М.: НИЦ ИНФРА-М, 2016. 368 с. -

Никандрова Л.К. Бухгалтерский учет в торговле и общественном питании. М.: РИОР, 2016. 414 с. -

Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. М.: ПРИОР, 2016. 190 с. -

Пласкова, Н.С. Анализ финансовой отчетности, составленной по МСФО: Учебник.М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. 331 с. -

Пономарева Л.В., Стельмашенко Н.Д.Лабораторный практикум по бухгалтерскому учету и финансовому анализу (сквозная задача): Учебное пособие. М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. 287 с. -

Порфирьева А.В., Серебрякова Т.Ю. Внутренний контроль: методология сквозного контроля автономных учреждений: Монография. М.: НИЦ ИНФРА-М, 2016. 152 с. -

Пошерстник Н.В. Бухгалтер торгового предприятия. СПб.: Герда, 2011. 288 с. -

Самохвалова Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие . 6-e изд., испр. и доп. М.: Форум: НИЦ ИНФРА-М, 2015. 232 с. -

Серебрякова Т. Ю. Теория и методология сквозного внутреннего контроля: Монография. М.: НИЦ ИНФРА-М, 2016. 328 с. -

Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. /под ред. В.И. Петрова. М.: НИЦ ИНФРА-М, 2016. 304 с. -

Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров.Т.Б. Иззука. М.: Издательско-торговая корпорация «Дашков и К°», 2015. 248 с.