Файл: Образовательная программа Государственное управление и государственная служба (с углубленным изучением иностранных языков и правовых дисциплин).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 44

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

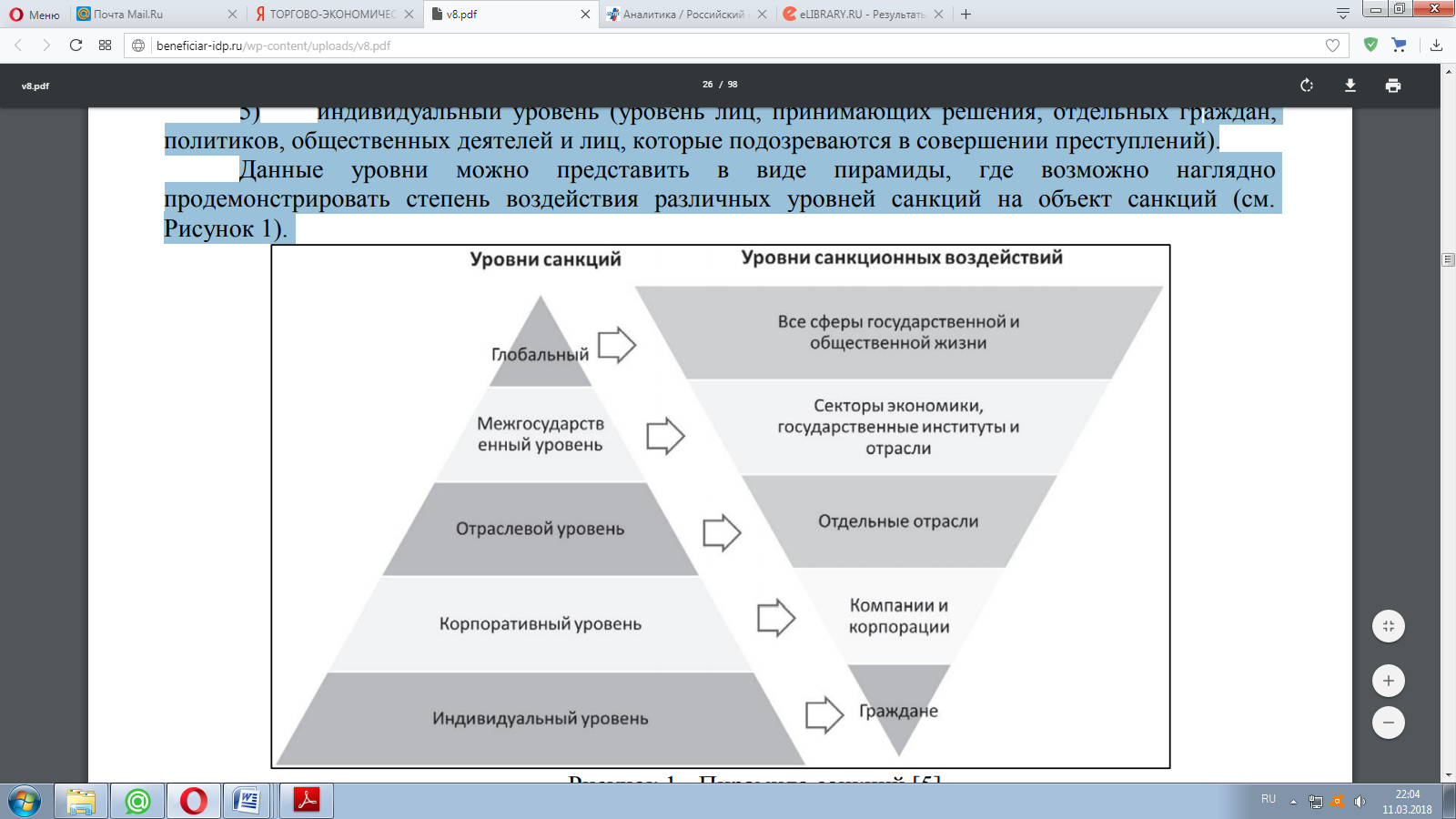

5) индивидуальный уровень (уровень лиц, принимающих решения, отдельных граждан, политиков, общественных деятелей и лиц, которые подозреваются в совершении преступлений). Данные уровни можно представить в виде пирамиды, где возможно наглядно продемонстрировать степень воздействия различных уровней санкций на объект санкций (см. Рисунок 1.2).

Рисунок 1.2 - Пирамида санкций8

Из рисунка 1.2 видно, что в зависимости от уровня санкций степень санкционного воздействия непропорциональна и различается как в количественном, так и в качественном выражении. Данная модель пирамиды санкций позволяет лицам, которые принимают внешнеполитические решения, правильно проанализировать степень воздействия санкций и разработать сбалансированные и пропорциональные контрмеры, предварительно оценив все потенциальные риски и их возможные последствия и изучив стратегические приоритеты оппонентов9.

Таким образом, на основе модели можно разработать государственную санкционную стратегию, в соответствии с которой будет проводиться внешняя политика государства. Важно отметить, что в настоящее время большинство международных санкций перешли на межгосударственный уровень, и ряд государств вводят односторонние санкции в отношении других государств. Однако, ввиду того, что вопрос правомерности односторонних санкций в системе международного права исследован мало, их практика неоднозначна. Так, Россия выступает за то, чтобы международные санкции были исключительной прерогативой ООН, она не рассматривает их как инструмент межгосударственного взаимодействия. Таким образом, наиболее остро встает вопрос легитимности их применения10.

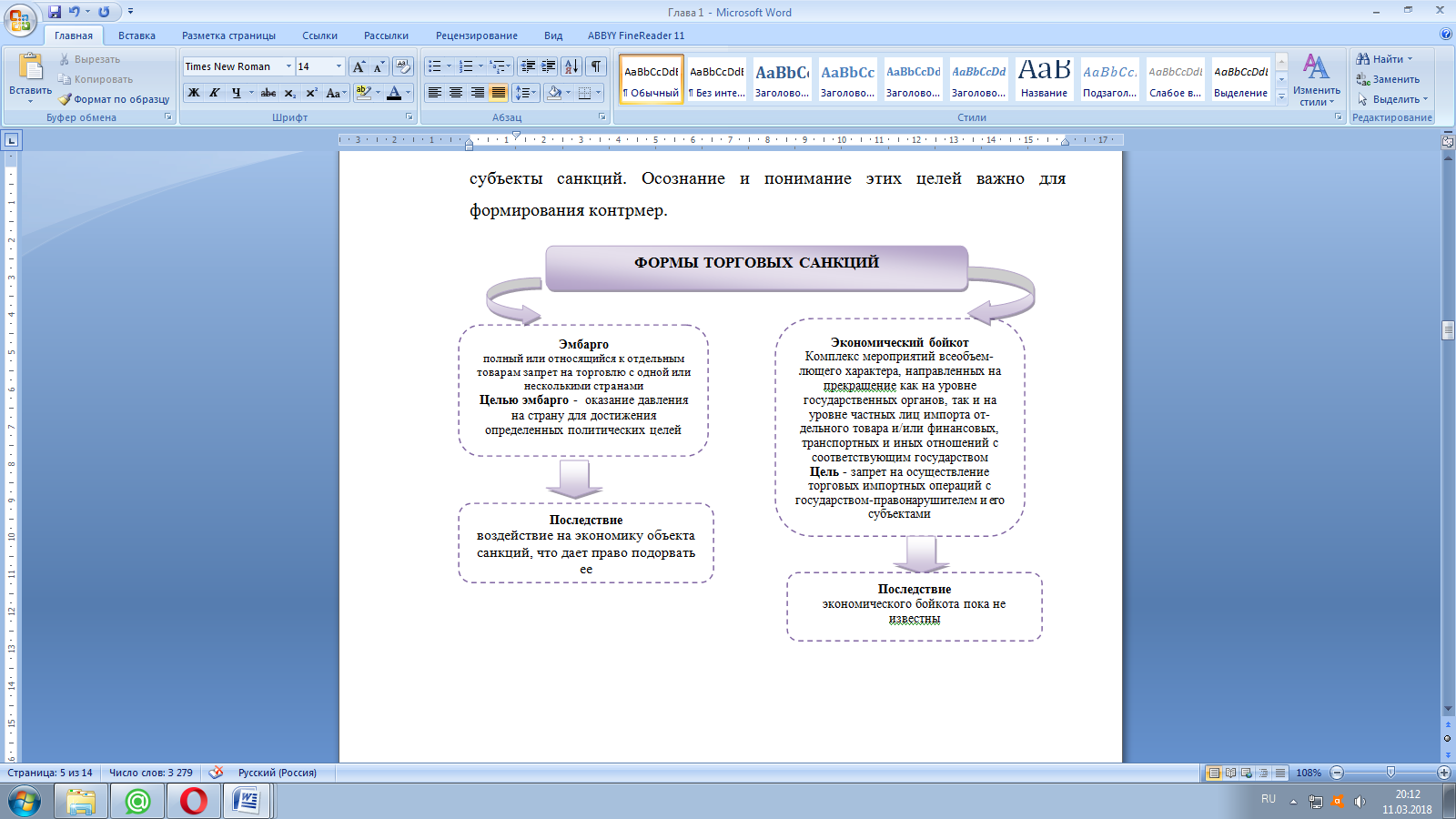

Рисунок 1.3 – Формы торговых санкций

Формы торговых санкций представлены на рисунке 1.3.

Торговое эмбарго является формой экономических санкций (economicsanctions). К наиболее ярким примерам эмбарго можно отнести международный запрет на торговлю вооружением с ЮАР и запрет на поставку в страны блока восточной ориентации некоторой продукции высоких технологий. Случаи установления полных эмбарго редки и их трудно использовать на практике

11.

Самым полномасштабным и длительным стал Арабский бойкот Лиги арабских государств сначала еврейской общины в Палестине, а затем Израиля.

Подобных примеров в мировой практике не очень много, так как бойкот представляет собой полную экономическую изоляцию страны со стороны других государств посредством торговых ограничений или запретов12, влечет разрыв дипломатических отношений между странами и часто сопровождаются вооруженными действиями.

Вышеупомянутые гуманитарные последствия торговых санкций и торговых ограничений привели к возникновению «целенаправленных» («умных») и «финансовых» санкций.

1.2 История развития политико-экономических отношений стран Запада и России до введения санкций

В начале второго десятилетия XXI века Россия и Евросоюз (ЕС) являются влиятельными региональными и глобальными игроками по широкому кругу экономических, политических и иных вопросов.

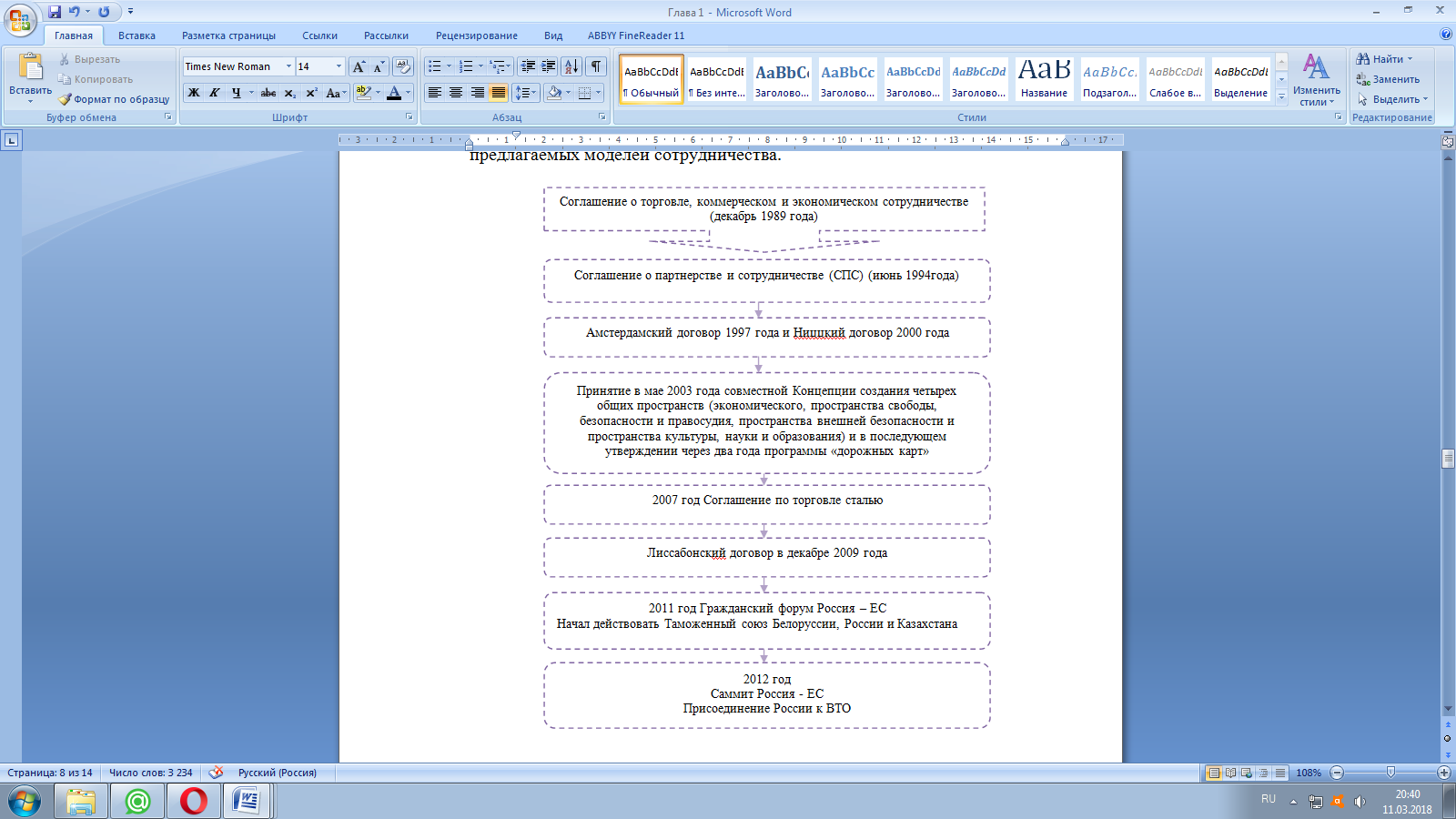

Основные этапы политико–экономические отношений, произошедшие между Россией и странами ЕС до введения санкций представлены на рисунке 1.4.

Рисунок 1.4 - Основные политико – экономические отношения, произошедшие между Россией и странами ЕС до введения санкций

Комплекс противоречий между Россией и ЕС на постсоветском пространстве можно свести к следующему:

– во-первых, существует различие в понимании относительно места либерально-демократических ценностей в их политике на постсоветском пространстве. Европейский союз рассматривает постсоветское пространство как регион, находящийся в состоянии трансформации, и считает, что может внести исторический вклад в этот процесс. На практике это означает, что трансформация должна осуществляться в соответствии с представлениями и интересами ЕС. Для их продвижения Европейский союз реализует на постсоветском пространстве ряд общих программ и значительное число конкретных проектов. Для Евросоюза важно разделение странами-партнерами именно «европейских ценностей», таким образом, они ставились перед необходимостью между двумя интеграционными центрами, тогда как внешняя политика России, имеющая в своем основании более выраженный прагматичный интерес, подчеркивает искусственность противопоставления «европейских» и «российских» ценностей;

– во-вторых, оба центра преследуют свои собственные цели, которые не в полной мере удовлетворяют государства постсоветского пространства. Как отмечает И. Болгова, задача России может быть охарактеризована как поиск стабильных политических и экономических партнеров для формирования значимого центра влияния. Задача же Евросоюза сводится к преодолению последствий расширения и откладыванию на неопределенную перспективу принятия новых членов из числа государств постсоветского пространства.

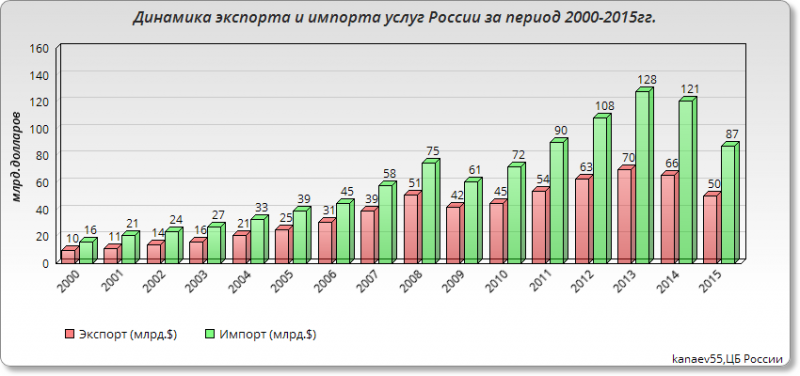

На рисунке 1.5 и 1.6 представлена региональная структура экспорта и импорта России в 1992 – 2000 гг.

Рисунок 1.5 - Региональная структура экспорта РФ в1992–2000 гг., в % от общего объема

Рисунок 1.6 - Региональная структура импорта РФ в1992–2000 гг., в % от общего объема

Торговые отношения России и ЕС в 2000–2012 гг. испытывали устойчивый рост с единственным исключением в 2009 г. Вышеуказанные тенденции были основаны главным образом на росте российской экономики в период с 2000 по август 2008 г. и с 2010 по 2013 г13.

Спад, начавшийся во второй половине 2008 г. и продолжавшийся в 2009 г., был, очевидно, спровоцирован глобальным кризисом и его последствиями в отношении мировых цен на нефть (основной товар). Цены на сырую нефть и другие полезные ископаемые снизились из-за падения спроса во всех основных импортирующих странах, пострадавших от глобального кризиса. Будучи крупным экспортером на российский рынок, ЕС мог бы наслаждаться значительным объемом экспортных поступлений в течение большей части 2000-х гг.

Рисунок 1.7 – Динамика экспорта/импорта в 2000 – 2015 гг.

В 2000–2012 гг. российский импорт из ЕС вырос почти в 5,5 раза. В то же время существенный рост цен на нефть, газ и другие важнейшие российские экспортные товары привел к увеличению импорта ЕС из РФ в 3,3 раза. Дефицит торгового баланса ЕС с Россией в период 2000–2012 гг. вырос в два раза. Еще один фактор роста взаимной торговли, особенно в 2004–2005 гг. и в 2007 г., был связан с упомянутыми выше расширениями ЕС.

Подведем выводы по первой главе.

Во-первых, в современном международном праве отсутствуют нормы, прямо запрещающие применение международной организацией, группой государств или отдельным государством односторонних санкций в отношении другого государства, не являющегося членом организации.

Во-вторых, если же такие односторонние меры выступают формой реакции в рамках осуществления международно-правовой ответственности страны – объекта санкций, то к ним применяются критерии правомерности ответных мер (контрмер), которые предусмотрены нормами международного права об ответственности за противоправные деяния международного характера.

В-третьих, меры, которые принимаются без привязки к международно-правовой ответственности, могут быть оспорены с позиции их допустимости в качестве репрессалий или реторсий, а также с позиции норм, которые действуют в сфере автономных правовых режимов (систем защиты прав человека, двусторонних соглашений между странами, многосторонних торговых режимов).

В-четвертых, если односторонние санкции оказывают негативное воздействие на третьи государства, то такие третьи государства имеют право квалифицировать данные меры в качестве недружественных мер и предпринимать соответствующие ответные меры.

2. САНКЦИИ ЗАПАДНЫХ СТРАН ПРОТИВ РОССИИ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ

2.1 Причины введения и хронология западных санкций против РФ

В сентябре 2014 г. были приняты экономические санкции против России. В оценке их эффективности мнения президентов США и России радикально разошлись. В декабре 2014 г. в своем послании Федеральному Собранию Президент РФ В. Путин сказал, что «так называемые санкции и внешние ограничения — это стимул для более эффективного, ускоренного достижения поставленных целей»14. Наоборот, президент Обама оценивал их не только как стимул для ускоренного развития России, а как фактор резкого замедление ее развития. В январе 2015 г. он в своем ежегодном послании Конгрессу США заявил, что «Россия изолирована, а ее экономика в лохмотьях»15. В этот период всем казалось, что слова американского президента являются сильным преувеличением.

Причины санкций против России можно разделить на политические и экономические.

Первая причина — геополитика. В середине марта 2014 г., после того как Россия поддержала одностороннее провозглашение независимости Республики Крым и приняла ее предложение о вхождении в состав России, США и Евросоюз, Австралия, Новая Зеландия и Канада ввели в действие первый пакет санкций16. Данные меры предусматривали замораживание активов и введение визовых ограничений для лиц, включенных в специальные списки, а также запрет компаниям стран, наложивших санкции, поддерживать деловые отношения с лицами и организациями, входящими в данные списки. Помимо указанных ограничений было также предпринято сворачивание контактов и сотрудничества с Российской Федерацией и российскими организациями в различных сферах.

Дальнейшее расширение санкций было связано с обострением ситуации на юго-востоке Украины. Страны Запада и Евросоюза обвинили Россию в действиях, направленных на подрыв территориальной целостности Украины, в особенности в поставке оружия пророссийски настроенным сепаратистам17.

Следующий этап наращивания санкций был связан с катастрофой Boeing 777 в Донецкой области 17 июля 2014 г., причиной которой, по мнению руководства ряда государств, являются действия повстанцев, поддерживаемых Россией с использованием специальных видов оружия, поставляемых, по их мнению, Российской Федерацией.

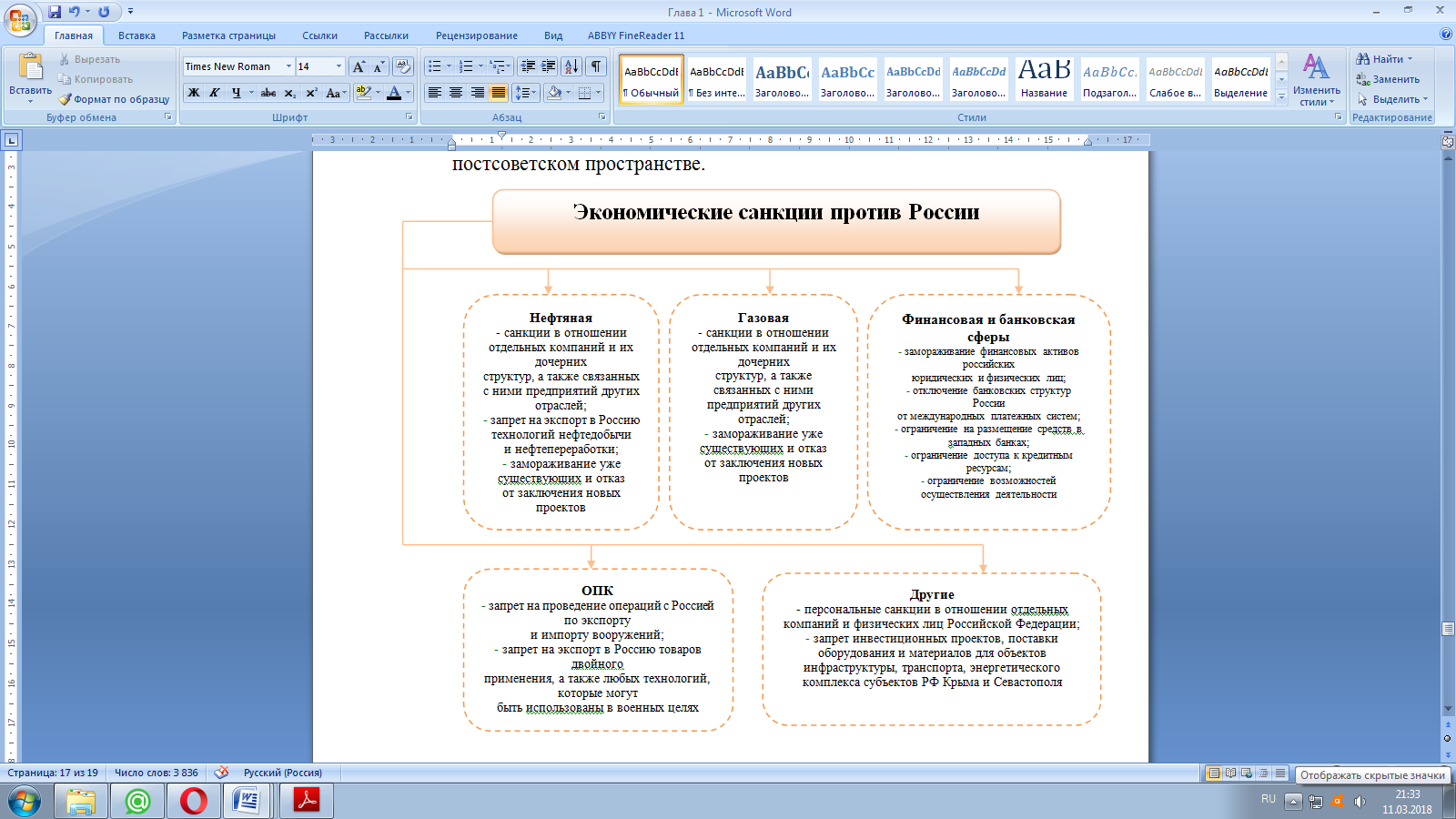

Следует отметить, что данные санкции обладают точечной направленностью в отношении главных отраслей российской экономики. Ограничения затрагивают не государство в целом, а отдельных резидентов страны: физические лица и коммерческие структуры. Если ознакомиться с отраслевой структурой санкций, то можно заметить, что они направлены против главных конкурентоспособных на данный момент отраслей российской экономики: нефтяной, газовой, банковской18.

Рисунок 2.1 – Содержание экономических санкций против России

Экономические санкции против России представлены на рисунке 2.1. Кроме этого были введены персональные санкции в отношении отдельных компаний и физических лиц российской федерации, а также инициирован запрет инвестиционных проектов и поставки оборудования для двух новых субъектов Российской Федерации: Крыма и Севастополя19.

Распад Советского Союза для стран с развитой капиталистической экономикой и их компаний имел несколько «положительных» последствий.

1. Производители с развитой экономикой избавились от главного конкурента на мировом рынке, т.е. получили возможность увеличить торговый оборот и свою долю в структуре мирового рынка.

2. Был получен новый рынок сбыта в лице стран СНГ и Восточной Европы.

3. Развитые страны смогли приобрести материальные активы на постсоветском пространстве.

Введение санкций против России в 2014 году является решением, которое наследует давно имеющуюся традицию ряда западных государств. При этом основная задача, которую призваны реализовать эти санкции в отношении конкретных представителей российской элиты, - смена политического режима (на более уступчивый и готовый к активной коллаборации по правилам, установленным США и их союзниками), а также формирование условий для полного контроля процесса формирования политической элиты, гарантирующего поддержку и продвижение интересов организаторов санкционного режима. Кроме того, не стоит сбрасывать со счетов и еще одну важную задачу, которую решает страна-инициатор санкций. В данном случае речь идет о демонстрационном эффекте, расчет на который делается и предыдущей и нынешней администрацией США (несмотря на имеющиеся существенные отличия в их подходах): санкции против России, с одной стороны, позволяют формировать внешнюю политическую повестку, в рамках которой миссия правительства Америки выглядит как отстаивание ее величия и продвижения ценностей (лозунг кампании Д.Трампа - Make America Great Again!), а с другой стороны, позволяют формировать соответствующий внутренний консенсус на основе антироссийской пропаганды, делающий возможным решение вопросов политического характера при изменении приоритетов в экономической, социальной и иной политике.

Принятый в 2017 году закон «О противодействии противникам США посредством санкций» (CAATSA, PL 115-44 - «Countering America's Adversaries Through Sanctions Act») зафиксировал Россию как противника США. Де факто это ставит ситуацию в российско-американских отношениях в необратимый контекст: принята соответствующая процедура, которая будет определять и ограничивать все возможные взаимодействия между странами. При этом ограничения будут налагаться

на иностранных партнеров российских граждан и компании, что будет вести к включению их в так называемый стоп-лист (SPD, Specially Designated Nationals And Blocked Persons List). Таким образом, Вашингтон сформировал соответствующий рычаг давления и ввел в действие механизмы, предполагающие взаимодействие ветвей власти в процессе реализации обеспечительных мер (представление периодических докладов Конгрессу, подготовка отчетов Госдепартамента и Министерства финансов и др.).

Среди наиболее заметных отчетов о российских бизнесменах, компаниях, связанных лично с Президентом России, - «Кремлевский доклад», опубликованный 29 января 2018 года. Особенностью доклада стало банальное перечисление в нем всех чиновников высшего ранга и бизнесменов, чье состояние превышает 1 млрд. долларов.

Такого рода санкции призваны сформировать негативные ожидания у имеющихся и потенциальных партнеров, разрушить или подорвать репутацию, прекратить любые деловые контакты с этими лицами. По сути, речь идет об исключении из мировой торговли путем стигматизации и преследования лиц, попавших в такие списки20.

Кроме уже обозначенных персональных санкций в виде SPD-листа возможно их дальнейшее развитие через следующие механизмы:

-

организация уголовного преследования близких к правящей элите лиц, занимающихся бизнесом, формирование перечня судебных решений, способных продемонстрировать жесткость и необратимость санкционного режима;

-

ограничение в передвижении лиц, попавших в списки (невыдача или аннулирование виз, выдворение из страны);

-

блокировка счетов в банках, аресты активов.

Эти меры по отдельности и в совокупности должны, по замыслу их организаторов, привести к расколу в российской элите и смене политического режима. Основой такой установки могут служить предположения относительно внутренней социально-политической динамики российского общества и использование исторических аналогий. В последнем случае, как правило, обращается внимание на процессы этатодеструкции в истории России начала XVII века, в период революции 1917 года и гражданской войны 1918 - 1922 гг., распад Советского Союза, сопровождавшийся кризисом системы Варшавского договора и разрушением СЭВ.

Раскол в политической элите рассматривается одновременно как основание и как средство модерирования конфликта, при котором появляется «окно возможностей» для трансформации режима, слома существующих политических институтов и учреждения новой системы. Особое внимание в западной историографии всегда уделялось влиянию внешнего фактора в кризисной политической динамике российского общества.

Блокировка счетов и аресты имущества российских бизнесменов и кампаний могут существенно ограничить исполнение имеющихся контрактов, сорвать участие зарубежных партнеров, поставщиков, подрядчиков. Особую сложность приобретает финансирование внешнеторговых операций и сделок с поставками технологического оборудования: могут возрасти страховые и накладные расходы.

В связи с этим на первый план выходит не только политика импортозамещения в критически важных для России секторах промышленности (энергетика, ВПК, производство компонентной базы электроники и др.), но и поиск надежных партнеров в сфере финансирования, инвестиций, страхового дела.

Давление на российскую элиту будет реализовываться не только на уровне указанных списков и рестрикционных мер по их актуализации в сфере финансов, бизнеса и работы госсектора. Очевидно, что сделана ставка на повышение градуса напряженности внутри российского общества путем усиления информационного давления зарубежных СМИ и контролируемых агентов влияния. Главные темы: коррупция, «извечная российская несвобода», вопросы мобилизации национальных меньшинств, эксплуатация темы «Хватит кормить ... (Кавказ, Москву и т.п.)» и т.д. При этом усиление такого давления на общество будет координироваться через социально-диффузные эффекты санкций. К этим эффектам можно отнести следующие:

-

ограничение имеющихся и недопущение новых контактов и проектов по-научному сотрудничеству (снижение возможностей для совместных проектов, ограничение/исключение публикаций российских ученых, жесткое тематическое модерирование отбора статей по общественно-политической проблематике;

-

сокращение академических обменов российских и западных университетов (уменьшение количества студентов и преподавателей в рамках образовательных и научных программ или, что вероятно с учетом нарастания пропагандистской компоненты, - отбор по принципу лояльности политическому курсу);

-

ограничение обменов по линии культуры и искусства с общим снижением внимания масс медиа к русской культуре, языку, творчеству (наряду с поддержкой тех объектов «творчества», которые будут функциональны с позиции антироссийской пропаганды, русофобской линии в СМИ, нагнетание истерии в худших традициях маккартизма - «русские идут!»);

-

блокирование возможностей официального участия российских спортсменов в Олимпиаде и Паралимпиаде на основании результатов расследования комиссии Макларена (создание прецедента внесудебного отстранения сборной и произвольного решения МОК о списке спортсменов- участников игр с исключением лидеров сборной); формирование имиджа «страны-изгоя» в мировом спорте через дискредитацию российских спортсменов, руководителей сферы спорта и физической культуры; минимизация роли (а в перспективе - исключение) страны как одного из мировых центров проведения крупнейших состязаний (снижение въездного турпотока, блокирование развития спорта высших достижений через поддерживаемую извне миграцию тренеров, спортсменов и т.д.).

Российская стратегия в сложившихся условиях должна быть проактивной, учитывающей возможное нарастание санкционного давления и стимулирования антироссийской риторики, как в самих странах-организаторах санкций, так и в ближнем зарубежье (постсоветские государства).

Выработка и реализация такой политической стратегии неизбежно приведут в среднесрочном горизонте к существенным изменениям в принципах функционирования российских элит. Перспективным представляется и более широкое обновление их состава. От деклараций о возможности «национализации» правящего класса будет осуществлен переход к отбору кадров на основании профессиональных компетенций и политической лояльности курсу на защиту национальных интересов и суверенитета России21.

На основании сказанного можно сделать два вывода.

1. Украинский конфликт является удобным формальным поводом для западных и европейских стран, чтобы ограничить конкуренцию со стороны российских компаний на мировом и прежде всего европейском рынке, так как ТНК стран развитых экономик не заинтересованы в уменьшении своей доли и росте конкуренции на мировом рынке.

2. Инструменты, выбранные Евросоюзом и США для устранения конкуренции российских компаний с мирового рынка, являются как политическими, так и экономическими.

2.2 Последствия применения санкций

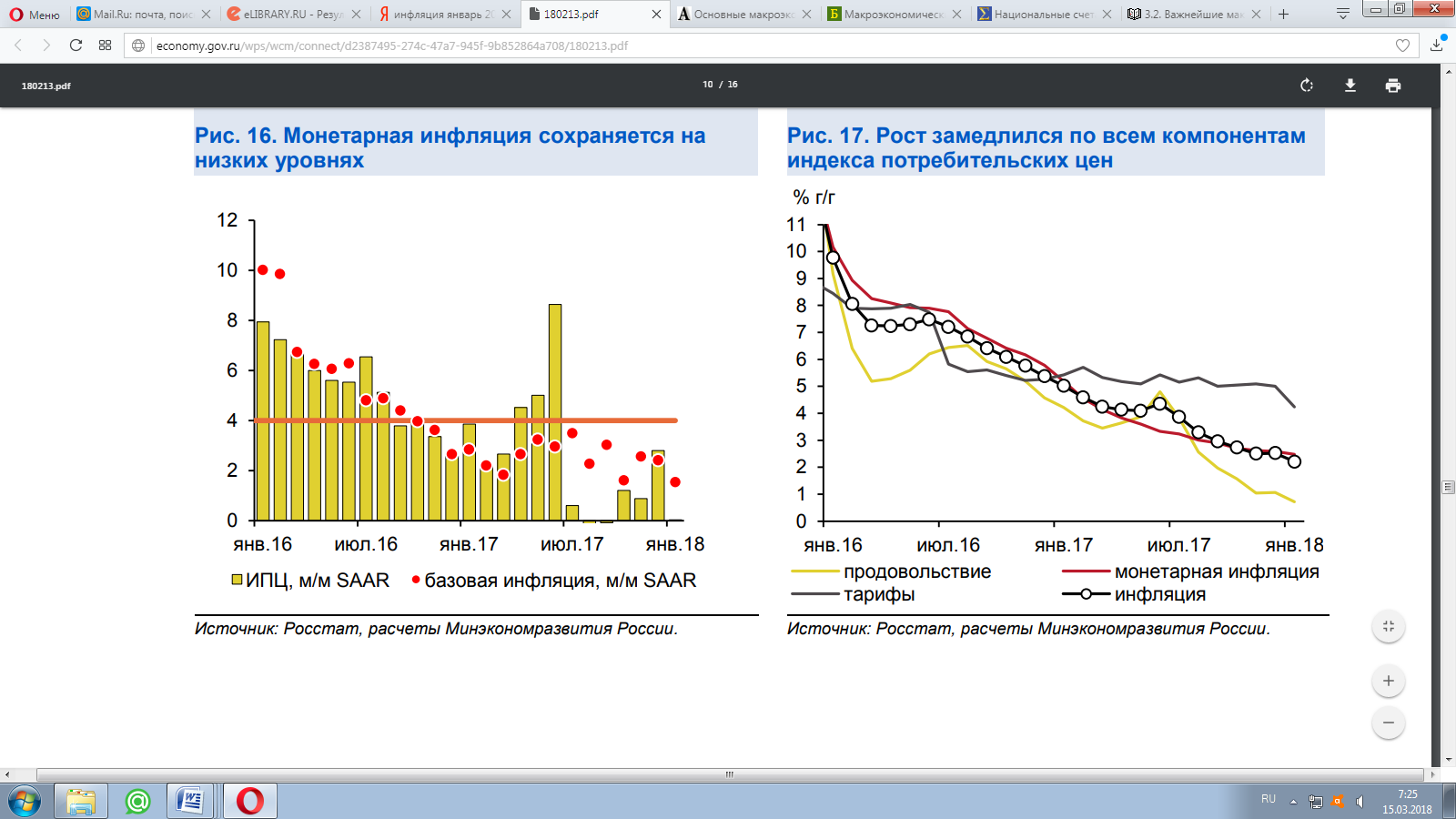

В январе 2018 г. потребительская инфляция в очередной раз обновила исторический минимум22. Рост индекса потребительских цен в январе замедлился до 2,2 % г/г по сравнению с 2,5 % г/г в декабре, что оказалось несколько ниже оценки Минэкономразвития России (2,3–2,5 % г/г). В помесячном выражении с устранением сезонности рост потребительских цен в январе приостановился (в декабре – 0,2 % м/м SA).

Замедление инфляции в терминах последовательных приростов в январе наблюдалось по всем основным товарным группам. В группе продовольственных товаров возобновилась дефляция (-0,15 % м/м SA) после декабрьской паузы (0,05 % м/м SA).

Снижение цен на продовольствие было обусловлено ростом предложения отечественной растениеводческой продукции и высокой насыщенностью рынков животноводческой продукции (в частности, мяса птицы, свинины, яиц). Замедление инфляции в группе непродовольственных товаров (до 0,26 % м/м SA после 0,34 % м/м SA) было обусловлено нормализацией динамики цен на бензин после декабрьского скачка. Темпы роста цен на непродовольственные товары, за исключением подакцизной продукции, остаются умеренными.

При этом с августа 2017 г. наблюдается постепенное ускорение инфляции в данной товарной группе (в терминах последовательных приростов), обусловленное активизацией потребительского спроса. Темпы роста цен на услуги существенно снизились по сравнению с декабрем (до 0,18 % м/м SA с 0,29 % м/м SA) за счет замедления инфляции как в регулируемом, так и в рыночном сегменте. По оценке Минэкономразвития России, наблюдаемое замедление инфляции не является следствием исключительно временных факторов. Монетарная инфляция в январе продолжила снижение – до 2,5 % г/г (-0,1 п.п. по сравнению с декабрем), 1,6 % м/м SAAR (-0,9 п.п.).

Вклад курсового фактора в динамику потребительских цен оценивается как нейтральный: в последние месяцы рубль был достаточно стабильным относительно валют стран – торговых партнеров (в декабре и январе его укрепление в номинальном эффективном выражении составило 0,1 % и 1,1 % соответственно после ослабления на 1,7 % в ноябре). В феврале, по оценке Минэкономразвития России, инфляция составит 0,2–0,3% м/м, в годовом выражении – 2,2–2,3% г/г. После ускорения к концу первого квартала инфляция опустится до уровня около 2,0 % г/г в июне.

Рисунок 2.1 – Темпы роста инфляции, %23

Регулирование денежных факторов в России на среднесрочную перспективу предусматривает проведение консервативной денежно - кредитной политики, которая регулирует денежное предложение в соответствии с реальным денежным спросом хозяйственного оборота в зависимости от величины ВВП.

Необходимо регулировать денежное предложение, сокращать валютный компонент эмиссии и увеличивать денежное предложение за счет рефинансирования банковской системы. К немонетарным факторам инфляции относится регулирование заработной платы и доходов, которые превышают рост производительности труда.

Для избегания роста инфляции в России следует следить за ростом заработной платы, координируя ее с учетом производительности труда.

Для улучшения экономического роста нужно производить изменения, вводить поправки в работу банковской системы в целом.

Для достижения поставленной цели необходимо выполнить следующие действия:

-

Рефинансирование коммерческих банков.

-

Снижение рисков в банковской системе.

-

Стимулирование конкурентоспособности российских коммерческих банков.

-

Повышение качества контроля за банковской деятельностью.

В настоящее время зарубежных товаров на прилавках российских магазинов очень много. Цены на данные товары высокие. Существует острая потребность в товарах собственного производства, которые были бы дешевле и не уступали по качеству зарубежным аналогам.

При выполнении этих условий сможет повыситься товарное обеспечение рубля. На сегодняшний момент инфляция является одной из главных проблем в современной России и тому есть подтверждение в лице затяжного кризиса. В такой ситуации необходимо выстраивать систему сдерживания инфляции. Для этого необходимо выполнить решить следующие задачи:

-

Постепенный и поступательный рост в сфере экономики.

-

Поднятие собственного производства, применение инновационных путей решений проблем в реанимации производственных мощностей.

-

Повышение качества кадров

-

Сдерживание российского капитала в пределах своей страны.

-

Вывод собственного производства на мировой рынок, учитывая собственные интересы.

В 2017 году объем средств, поступивших в банковский сектор по счетам расширенного правительства, достиг 3,7 трлн. руб.

В результате по состоянию на начало дня 9 января 2018 года объем средств на корреспондентских счетах и депозитах кредитных организаций в Банке России достиг рекордных 4,6 млрд. рублей, а структурный профицит ликвидности расширился до 2,6 трлн. рублей.

В январе сформировался отток ликвидности из банковского сектора по счетам расширенного правительства, существенно превысивший обычные уровни. Отток средств по счетам расширенного правительства в январе 2018 года составил 699 млрд. руб., что свидетельствует о росте налоговых сборов в условиях повышения цен на нефть и роста внутреннего спроса. Этот отток компенсировался сезонным возвращением наличных денег в банковскую систему в объеме 597,4 млрд. руб.

В этих условиях (с учетом снижения требуемого уровня корсчетов) структурный профицит ликвидности даже несколько увеличился и составил 2,8 трлн. руб. по состоянию на 1 февраля 2018 года. Устойчивый приток средств на банковские депозиты сохранялся в течение всего 2017 года. В декабре темпы прироста депозитов, хотя и несколько замедлились, но сохранились на высоком уровне.

Скользящий за 3 месяца аннуализированный темп роста депозитов юридических лиц составил в декабре 10,1% 3mma SAAR после 12,9 % 3mma SAAR в ноябре. Темп роста депозитов физических лиц составил 6,5% в декабре после 7,5 % 3mma SAAR. Равномерный рост депозитов как населения, так и корпоративного сектора свидетельствует о сформировавшемся доверии к банковской системе.

В условиях увеличения ресурсной базы банков и продолжения смягчения Банком России денежно-кредитной политики снижение процентных ставок в целом продолжилось. Ставка по кредитам нефинансовым организациям на срок свыше 1 года снизилась с 9,8 % в октябре до 9,7 % в ноябре (-2 п.п. с начала года). Ставка по депозитам нефинансовых организаций на срок свыше 1 года снизилась с 7,3 % в октябре до 7,1 % в ноябре (с начала года – также на 2 п.п.). Ставка по депозитам физических лиц на срок свыше 1 года в ноябре сохранилась практически на неизменном по сравнению с октябрем уровне – 6,3 % (снизившись на 1,3 п.п. с начала года). Возобновилось снижение долгосрочных доходностей ОФЗ на фоне дальнейшего снижения инфляции и смягчения риторики Банка России.

Рисунок 2.2 – Динамика ставок по банковским операциям24

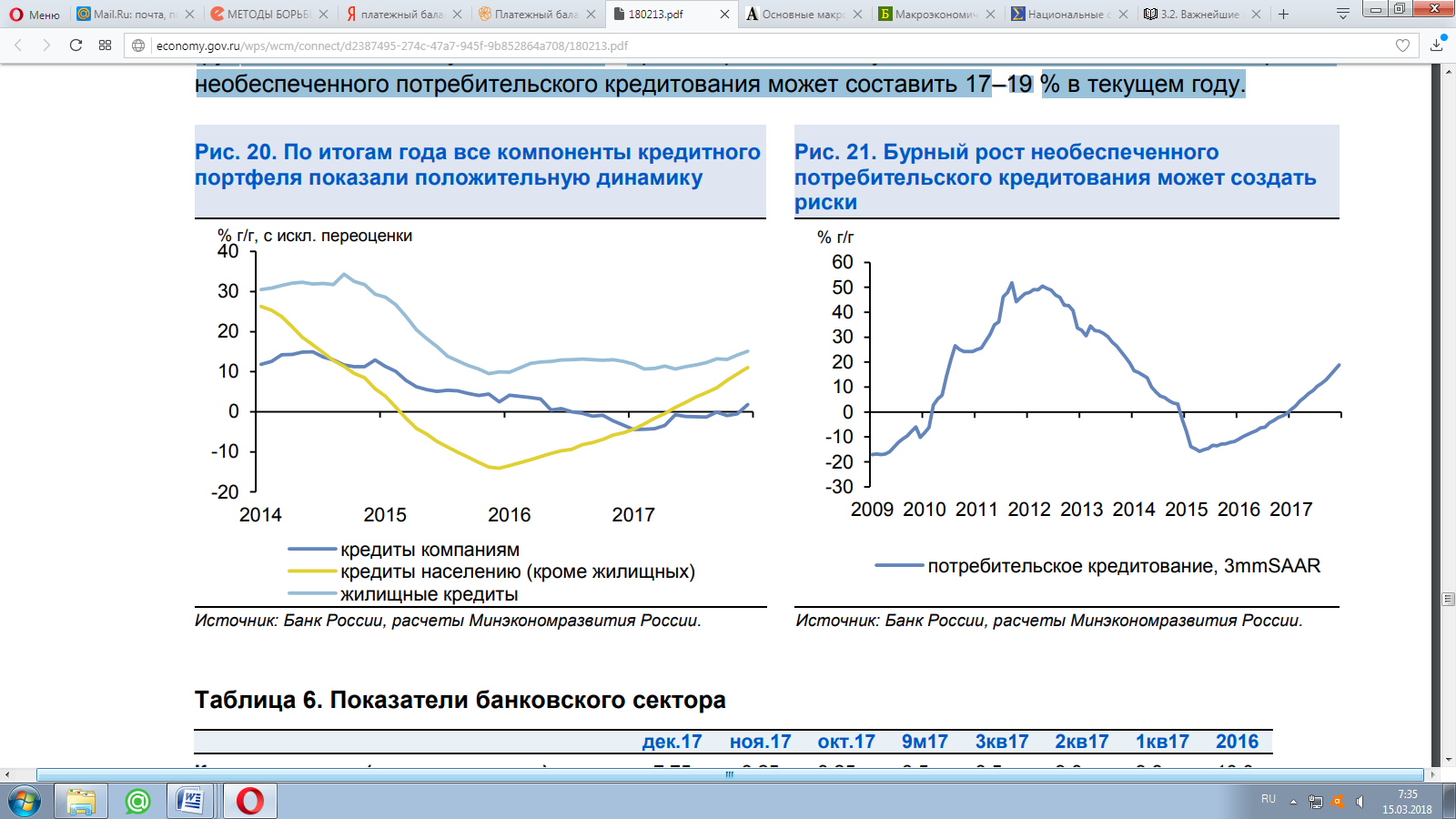

С точки зрения динамики кредитного портфеля год завершился позитивно. По итогам 2017 года темпы роста кредитования экономики составили 4,7% с исключением валютной переоценки. Темп роста корпоративного кредитного портфеля впервые с августа 2016 года оказался положительным и составил в декабре 1,8% г/г. По сопоставимому кругу кредитных организаций прирост корпоративного портфеля за год составил 3,7 %.

Рисунок 2.3 – Темпы кредитования

Таким образом, в финансово-устойчивом сегменте банковского сектора наблюдается последовательное увеличение кредитования, что в дальнейшем должно оказать поддержку экономическому росту25. Объем долговых ценных бумаг резидентов в портфеле банков за год увеличился на 42% г/г, однако по- прежнему остается небольшим (2,0 трлн. руб. на 1 января 2018 года).

Годовые темпы роста необеспеченного потребительского кредитования ускорялись в течение года и в декабре достигли 11,1% с исключением валютной переоценки. Очищенные от сезонности месячные темпы прироста в годовом выражении уже составляют 20,2 % м/м SAAR. Текущие темпы значительно превышают темп роста номинальной заработной платы, что свидетельствует об их фундаментальной неустойчивости. При сохранении текущих тенденций годовой темп роста необеспеченного потребительского кредитования может составить 17–19 % в текущем году.

В период с 2015-2017 гг. проявились следующие макроэкономические условия банковской деятельности:

-

отрицательные темпы роста ВВП и валового накопления;

-

абсолютное снижение объемов конечного потребления;

-

сжатие инвестиционного и потребительского спроса;

-

сохранение режима антироссийских санкций и контрсанкций.

Проблемы в банковской системе России и проблемы в

экономической сфере в целом, отягощенные ростом бюджетного дефицита, тесно взаимосвязаны между собой.

Государство, понимая тяжесть последствий, в 2015-2017 гг. оперативно предприняло значительные усилия по нормализации и антикризисной поддержке банковского сектора, направив для этого ощутимые финансовые ресурсы26. Федеральные усилия были дополнены рядом региональных программ и инициатив по поддержке коммерческих банков. Ни в один из кризисных периодов ранее российские власти и мегарегулятор не координировали так тесно свою политику и последовательность действий. Это явилось одним из главных факторов успеха, позволивших если не преодолеть, то минимизировать негативные процессы.

В целях усиления экономической самостоятельности России, повышения ее финансовой безопасности на текущем этапе важно уделить максимум усилий созданию благоприятных условий функционирования и развития здоровой конкуренции в банковской системе. Роль банковской системы России состоит в ее активном участии в модернизации экономики на основе существенного повышения уровня и качества банковских операций и услуг, а также обеспечения системной устойчивости.

Нынешняя кризисная ситуация в экономической и финансовой сфере страны при всей ее неоднозначности в плане последствий для экономики и общества в целом весьма подходит для осуществления разработанного нами комплекса мероприятий, направленных на повышение эффективности функционирования банковской системы России:

-

равномерное распределение финансовой помощи и поддержки государства между всеми участниками банковской системы, а не концентрация ее исключительно на банках со значительным участием государства;

-

возможность включения в важнейшие целевые государственные программы некрупных региональных кредитных организаций, а не только крупнейших банков за значительным, многомиллиардным размером собственного капитала;

-

снижение жесткости надзора и пруденциальных нормативов в отношении тех кредитных организаций, которые уделяют значительное внимание предоставлению кредитов предприятиям реального сектора экономики;

-

проработка вопроса о дифференциации банков на категории федеральных и региональных, с целью модернизации системы надзора за ними, а также проработки вопроса более глубокой поддержки со стороны государства региональных банков. Это важно с точки зрения того, чтобы не ставить малые и средние региональные банки перед необходимостью формального наращивания своего капитала или принудительного объединения с более крупными кредитными организациями;

-

расширить кредитным организациям доступ к рефинансированию со стороны центрального банка по экономическим приемлемым процентным ставкам и на более длительные сроки в целях укрепления их ресурсной базы;

-

повысить степень реализации банками их социальной миссии на основе более масштабного привлечения их к деятельности граждан по решению экологических, морально-этических, благотворительных, спонсорских задач;

-

одной из мер, направленных на повышение эффективности кредитования и стимулирования экономического роста является предложение о расширении кредитования предприятий тех отраслей (особенно обрабатывающего сектора), которые выступают перспективными, разрабатывают продукцию, реализуемую на внешних рынках. При этом предоставление кредитов для таких предприятий должно осуществляться по более низким процентным ставкам, чем в среднем кредитование предприятий других отраслей промышленности.

В 2017 году профицит текущего счета существенно расширился по сравнению с предыдущим годом. Сальдо счета текущих операций в 2017 году составило 40,2 млрд. долл. США (по оценке, 2,5 % ВВП) после 25,5 млрд. долл. США (2,0 % ВВП) в 2016 году.

Основной причиной увеличения сальдо текущего счета стал опережающий рост экспорта товаров. В стоимостном выражении экспорт товаров увеличился на 25,5 % по сравнению с 2016 годом, что в первую очередь стало результатом роста цен на сырьевые товары (нефть, газ, уголь, металлы).

Рисунок 2.4 - Основной вклад в рост неэнергетического экспорта

Благоприятная ценовая конъюнктура, а также погодные условия в Европе обусловили рост и физических объемов экспорта энергоресурсов. Так, по данным Минэнерго России, экспорт нефти вырос на 1,3 % по сравнению с 2016 годом, экспорт угля – на 12,1 %. В то же время экспорт черных металлов в натуральном выражении показал снижение (по данным ФТС России за 11 месяцев 2017 г. – на 3,1 % г/г). Также снижался в физическом выражении экспорт продукции из стали. Из товарных групп несырьевого неэнергетического экспорта наиболее высокий рост показал экспорт пшеницы и меслина (на 25,9 % г/г по данным ФТС России за 11 месяцев 2017 г.) на фоне рекордных показателей урожая зерновых.

Импорт также продемонстрировал уверенный рост. Импорт товаров увеличился на 24,2 % в 2017 году, импорт услуг - на 18,7 % на фоне восстановления внутреннего спроса и относительно стабильной динамики обменного курса рубля (рубль в реальном эффективном выражении ослаб на 1,1 % в целом за 2017 год). Доля импорта товаров и услуг в ВВП не изменилась, составив в 2017 году 20,7 %, как и годом ранее. В то же время произошло изменение его структуры в пользу инвестиционных товаров. Рост поставок инвестиционной продукции, по оценке, составил 28,1 %. Увеличение потребительского импорта (на 21,6 % г/г) было в значительной мере связано с активизацией потребительского необеспеченного кредитования.

Отток капитала (сальдо финансового счета) сложился на уровне 21,0 млрд. долл. США. Чистый отток частного капитала составил 31,3 млрд. долларов США (19,8 млрд. долларов США в 2016 году).

Основным источником чистого вывоза капитала являлись операции банковского сектора по сокращению внешних обязательств (за три квартала 2017 года банки погасили 13,5 млрд. долл. внешнего долга). Приток капитала по государственному сектору составил 12,9 млрд. долл. США. За 2017 год резервы увеличились на 22,6 млрд. долл. США. Основными каналами роста резервных активов были операции Правительства Российской Федерации на валютном рынке (

14 млрд. долл. США) и погашение РЕПО в иностранной валюте (

11 млрд. долл. США). Отклонение совокупного изменения резервов от суммы компонент объясняется

1.2 История развития политико-экономических отношений стран Запада и России до введения санкций

В начале второго десятилетия XXI века Россия и Евросоюз (ЕС) являются влиятельными региональными и глобальными игроками по широкому кругу экономических, политических и иных вопросов.

Основные этапы политико–экономические отношений, произошедшие между Россией и странами ЕС до введения санкций представлены на рисунке 1.4.

Рисунок 1.4 - Основные политико – экономические отношения, произошедшие между Россией и странами ЕС до введения санкций

Комплекс противоречий между Россией и ЕС на постсоветском пространстве можно свести к следующему:

– во-первых, существует различие в понимании относительно места либерально-демократических ценностей в их политике на постсоветском пространстве. Европейский союз рассматривает постсоветское пространство как регион, находящийся в состоянии трансформации, и считает, что может внести исторический вклад в этот процесс. На практике это означает, что трансформация должна осуществляться в соответствии с представлениями и интересами ЕС. Для их продвижения Европейский союз реализует на постсоветском пространстве ряд общих программ и значительное число конкретных проектов. Для Евросоюза важно разделение странами-партнерами именно «европейских ценностей», таким образом, они ставились перед необходимостью между двумя интеграционными центрами, тогда как внешняя политика России, имеющая в своем основании более выраженный прагматичный интерес, подчеркивает искусственность противопоставления «европейских» и «российских» ценностей;

– во-вторых, оба центра преследуют свои собственные цели, которые не в полной мере удовлетворяют государства постсоветского пространства. Как отмечает И. Болгова, задача России может быть охарактеризована как поиск стабильных политических и экономических партнеров для формирования значимого центра влияния. Задача же Евросоюза сводится к преодолению последствий расширения и откладыванию на неопределенную перспективу принятия новых членов из числа государств постсоветского пространства.

На рисунке 1.5 и 1.6 представлена региональная структура экспорта и импорта России в 1992 – 2000 гг.

Рисунок 1.5 - Региональная структура экспорта РФ в1992–2000 гг., в % от общего объема

Рисунок 1.6 - Региональная структура импорта РФ в1992–2000 гг., в % от общего объема

Торговые отношения России и ЕС в 2000–2012 гг. испытывали устойчивый рост с единственным исключением в 2009 г. Вышеуказанные тенденции были основаны главным образом на росте российской экономики в период с 2000 по август 2008 г. и с 2010 по 2013 г13.

Спад, начавшийся во второй половине 2008 г. и продолжавшийся в 2009 г., был, очевидно, спровоцирован глобальным кризисом и его последствиями в отношении мировых цен на нефть (основной товар). Цены на сырую нефть и другие полезные ископаемые снизились из-за падения спроса во всех основных импортирующих странах, пострадавших от глобального кризиса. Будучи крупным экспортером на российский рынок, ЕС мог бы наслаждаться значительным объемом экспортных поступлений в течение большей части 2000-х гг.

Рисунок 1.7 – Динамика экспорта/импорта в 2000 – 2015 гг.

В 2000–2012 гг. российский импорт из ЕС вырос почти в 5,5 раза. В то же время существенный рост цен на нефть, газ и другие важнейшие российские экспортные товары привел к увеличению импорта ЕС из РФ в 3,3 раза. Дефицит торгового баланса ЕС с Россией в период 2000–2012 гг. вырос в два раза. Еще один фактор роста взаимной торговли, особенно в 2004–2005 гг. и в 2007 г., был связан с упомянутыми выше расширениями ЕС.

Подведем выводы по первой главе.

Во-первых, в современном международном праве отсутствуют нормы, прямо запрещающие применение международной организацией, группой государств или отдельным государством односторонних санкций в отношении другого государства, не являющегося членом организации.

Во-вторых, если же такие односторонние меры выступают формой реакции в рамках осуществления международно-правовой ответственности страны – объекта санкций, то к ним применяются критерии правомерности ответных мер (контрмер), которые предусмотрены нормами международного права об ответственности за противоправные деяния международного характера.

В-третьих, меры, которые принимаются без привязки к международно-правовой ответственности, могут быть оспорены с позиции их допустимости в качестве репрессалий или реторсий, а также с позиции норм, которые действуют в сфере автономных правовых режимов (систем защиты прав человека, двусторонних соглашений между странами, многосторонних торговых режимов).

В-четвертых, если односторонние санкции оказывают негативное воздействие на третьи государства, то такие третьи государства имеют право квалифицировать данные меры в качестве недружественных мер и предпринимать соответствующие ответные меры.

2. САНКЦИИ ЗАПАДНЫХ СТРАН ПРОТИВ РОССИИ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ

2.1 Причины введения и хронология западных санкций против РФ

В сентябре 2014 г. были приняты экономические санкции против России. В оценке их эффективности мнения президентов США и России радикально разошлись. В декабре 2014 г. в своем послании Федеральному Собранию Президент РФ В. Путин сказал, что «так называемые санкции и внешние ограничения — это стимул для более эффективного, ускоренного достижения поставленных целей»14. Наоборот, президент Обама оценивал их не только как стимул для ускоренного развития России, а как фактор резкого замедление ее развития. В январе 2015 г. он в своем ежегодном послании Конгрессу США заявил, что «Россия изолирована, а ее экономика в лохмотьях»15. В этот период всем казалось, что слова американского президента являются сильным преувеличением.

Причины санкций против России можно разделить на политические и экономические.

Первая причина — геополитика. В середине марта 2014 г., после того как Россия поддержала одностороннее провозглашение независимости Республики Крым и приняла ее предложение о вхождении в состав России, США и Евросоюз, Австралия, Новая Зеландия и Канада ввели в действие первый пакет санкций16. Данные меры предусматривали замораживание активов и введение визовых ограничений для лиц, включенных в специальные списки, а также запрет компаниям стран, наложивших санкции, поддерживать деловые отношения с лицами и организациями, входящими в данные списки. Помимо указанных ограничений было также предпринято сворачивание контактов и сотрудничества с Российской Федерацией и российскими организациями в различных сферах.

Дальнейшее расширение санкций было связано с обострением ситуации на юго-востоке Украины. Страны Запада и Евросоюза обвинили Россию в действиях, направленных на подрыв территориальной целостности Украины, в особенности в поставке оружия пророссийски настроенным сепаратистам17.

Следующий этап наращивания санкций был связан с катастрофой Boeing 777 в Донецкой области 17 июля 2014 г., причиной которой, по мнению руководства ряда государств, являются действия повстанцев, поддерживаемых Россией с использованием специальных видов оружия, поставляемых, по их мнению, Российской Федерацией.

Следует отметить, что данные санкции обладают точечной направленностью в отношении главных отраслей российской экономики. Ограничения затрагивают не государство в целом, а отдельных резидентов страны: физические лица и коммерческие структуры. Если ознакомиться с отраслевой структурой санкций, то можно заметить, что они направлены против главных конкурентоспособных на данный момент отраслей российской экономики: нефтяной, газовой, банковской18.

Рисунок 2.1 – Содержание экономических санкций против России

Экономические санкции против России представлены на рисунке 2.1. Кроме этого были введены персональные санкции в отношении отдельных компаний и физических лиц российской федерации, а также инициирован запрет инвестиционных проектов и поставки оборудования для двух новых субъектов Российской Федерации: Крыма и Севастополя19.

Распад Советского Союза для стран с развитой капиталистической экономикой и их компаний имел несколько «положительных» последствий.

1. Производители с развитой экономикой избавились от главного конкурента на мировом рынке, т.е. получили возможность увеличить торговый оборот и свою долю в структуре мирового рынка.

2. Был получен новый рынок сбыта в лице стран СНГ и Восточной Европы.

3. Развитые страны смогли приобрести материальные активы на постсоветском пространстве.

Введение санкций против России в 2014 году является решением, которое наследует давно имеющуюся традицию ряда западных государств. При этом основная задача, которую призваны реализовать эти санкции в отношении конкретных представителей российской элиты, - смена политического режима (на более уступчивый и готовый к активной коллаборации по правилам, установленным США и их союзниками), а также формирование условий для полного контроля процесса формирования политической элиты, гарантирующего поддержку и продвижение интересов организаторов санкционного режима. Кроме того, не стоит сбрасывать со счетов и еще одну важную задачу, которую решает страна-инициатор санкций. В данном случае речь идет о демонстрационном эффекте, расчет на который делается и предыдущей и нынешней администрацией США (несмотря на имеющиеся существенные отличия в их подходах): санкции против России, с одной стороны, позволяют формировать внешнюю политическую повестку, в рамках которой миссия правительства Америки выглядит как отстаивание ее величия и продвижения ценностей (лозунг кампании Д.Трампа - Make America Great Again!), а с другой стороны, позволяют формировать соответствующий внутренний консенсус на основе антироссийской пропаганды, делающий возможным решение вопросов политического характера при изменении приоритетов в экономической, социальной и иной политике.

Принятый в 2017 году закон «О противодействии противникам США посредством санкций» (CAATSA, PL 115-44 - «Countering America's Adversaries Through Sanctions Act») зафиксировал Россию как противника США. Де факто это ставит ситуацию в российско-американских отношениях в необратимый контекст: принята соответствующая процедура, которая будет определять и ограничивать все возможные взаимодействия между странами. При этом ограничения будут налагаться

на иностранных партнеров российских граждан и компании, что будет вести к включению их в так называемый стоп-лист (SPD, Specially Designated Nationals And Blocked Persons List). Таким образом, Вашингтон сформировал соответствующий рычаг давления и ввел в действие механизмы, предполагающие взаимодействие ветвей власти в процессе реализации обеспечительных мер (представление периодических докладов Конгрессу, подготовка отчетов Госдепартамента и Министерства финансов и др.).

Среди наиболее заметных отчетов о российских бизнесменах, компаниях, связанных лично с Президентом России, - «Кремлевский доклад», опубликованный 29 января 2018 года. Особенностью доклада стало банальное перечисление в нем всех чиновников высшего ранга и бизнесменов, чье состояние превышает 1 млрд. долларов.

Такого рода санкции призваны сформировать негативные ожидания у имеющихся и потенциальных партнеров, разрушить или подорвать репутацию, прекратить любые деловые контакты с этими лицами. По сути, речь идет об исключении из мировой торговли путем стигматизации и преследования лиц, попавших в такие списки20.

Кроме уже обозначенных персональных санкций в виде SPD-листа возможно их дальнейшее развитие через следующие механизмы:

-

организация уголовного преследования близких к правящей элите лиц, занимающихся бизнесом, формирование перечня судебных решений, способных продемонстрировать жесткость и необратимость санкционного режима; -

ограничение в передвижении лиц, попавших в списки (невыдача или аннулирование виз, выдворение из страны); -

блокировка счетов в банках, аресты активов.

Эти меры по отдельности и в совокупности должны, по замыслу их организаторов, привести к расколу в российской элите и смене политического режима. Основой такой установки могут служить предположения относительно внутренней социально-политической динамики российского общества и использование исторических аналогий. В последнем случае, как правило, обращается внимание на процессы этатодеструкции в истории России начала XVII века, в период революции 1917 года и гражданской войны 1918 - 1922 гг., распад Советского Союза, сопровождавшийся кризисом системы Варшавского договора и разрушением СЭВ.

Раскол в политической элите рассматривается одновременно как основание и как средство модерирования конфликта, при котором появляется «окно возможностей» для трансформации режима, слома существующих политических институтов и учреждения новой системы. Особое внимание в западной историографии всегда уделялось влиянию внешнего фактора в кризисной политической динамике российского общества.

Блокировка счетов и аресты имущества российских бизнесменов и кампаний могут существенно ограничить исполнение имеющихся контрактов, сорвать участие зарубежных партнеров, поставщиков, подрядчиков. Особую сложность приобретает финансирование внешнеторговых операций и сделок с поставками технологического оборудования: могут возрасти страховые и накладные расходы.

В связи с этим на первый план выходит не только политика импортозамещения в критически важных для России секторах промышленности (энергетика, ВПК, производство компонентной базы электроники и др.), но и поиск надежных партнеров в сфере финансирования, инвестиций, страхового дела.

Давление на российскую элиту будет реализовываться не только на уровне указанных списков и рестрикционных мер по их актуализации в сфере финансов, бизнеса и работы госсектора. Очевидно, что сделана ставка на повышение градуса напряженности внутри российского общества путем усиления информационного давления зарубежных СМИ и контролируемых агентов влияния. Главные темы: коррупция, «извечная российская несвобода», вопросы мобилизации национальных меньшинств, эксплуатация темы «Хватит кормить ... (Кавказ, Москву и т.п.)» и т.д. При этом усиление такого давления на общество будет координироваться через социально-диффузные эффекты санкций. К этим эффектам можно отнести следующие:

-

ограничение имеющихся и недопущение новых контактов и проектов по-научному сотрудничеству (снижение возможностей для совместных проектов, ограничение/исключение публикаций российских ученых, жесткое тематическое модерирование отбора статей по общественно-политической проблематике; -

сокращение академических обменов российских и западных университетов (уменьшение количества студентов и преподавателей в рамках образовательных и научных программ или, что вероятно с учетом нарастания пропагандистской компоненты, - отбор по принципу лояльности политическому курсу); -

ограничение обменов по линии культуры и искусства с общим снижением внимания масс медиа к русской культуре, языку, творчеству (наряду с поддержкой тех объектов «творчества», которые будут функциональны с позиции антироссийской пропаганды, русофобской линии в СМИ, нагнетание истерии в худших традициях маккартизма - «русские идут!»); -

блокирование возможностей официального участия российских спортсменов в Олимпиаде и Паралимпиаде на основании результатов расследования комиссии Макларена (создание прецедента внесудебного отстранения сборной и произвольного решения МОК о списке спортсменов- участников игр с исключением лидеров сборной); формирование имиджа «страны-изгоя» в мировом спорте через дискредитацию российских спортсменов, руководителей сферы спорта и физической культуры; минимизация роли (а в перспективе - исключение) страны как одного из мировых центров проведения крупнейших состязаний (снижение въездного турпотока, блокирование развития спорта высших достижений через поддерживаемую извне миграцию тренеров, спортсменов и т.д.).

Российская стратегия в сложившихся условиях должна быть проактивной, учитывающей возможное нарастание санкционного давления и стимулирования антироссийской риторики, как в самих странах-организаторах санкций, так и в ближнем зарубежье (постсоветские государства).

Выработка и реализация такой политической стратегии неизбежно приведут в среднесрочном горизонте к существенным изменениям в принципах функционирования российских элит. Перспективным представляется и более широкое обновление их состава. От деклараций о возможности «национализации» правящего класса будет осуществлен переход к отбору кадров на основании профессиональных компетенций и политической лояльности курсу на защиту национальных интересов и суверенитета России21.

На основании сказанного можно сделать два вывода.

1. Украинский конфликт является удобным формальным поводом для западных и европейских стран, чтобы ограничить конкуренцию со стороны российских компаний на мировом и прежде всего европейском рынке, так как ТНК стран развитых экономик не заинтересованы в уменьшении своей доли и росте конкуренции на мировом рынке.

2. Инструменты, выбранные Евросоюзом и США для устранения конкуренции российских компаний с мирового рынка, являются как политическими, так и экономическими.

2.2 Последствия применения санкций

В январе 2018 г. потребительская инфляция в очередной раз обновила исторический минимум22. Рост индекса потребительских цен в январе замедлился до 2,2 % г/г по сравнению с 2,5 % г/г в декабре, что оказалось несколько ниже оценки Минэкономразвития России (2,3–2,5 % г/г). В помесячном выражении с устранением сезонности рост потребительских цен в январе приостановился (в декабре – 0,2 % м/м SA).

Замедление инфляции в терминах последовательных приростов в январе наблюдалось по всем основным товарным группам. В группе продовольственных товаров возобновилась дефляция (-0,15 % м/м SA) после декабрьской паузы (0,05 % м/м SA).

Снижение цен на продовольствие было обусловлено ростом предложения отечественной растениеводческой продукции и высокой насыщенностью рынков животноводческой продукции (в частности, мяса птицы, свинины, яиц). Замедление инфляции в группе непродовольственных товаров (до 0,26 % м/м SA после 0,34 % м/м SA) было обусловлено нормализацией динамики цен на бензин после декабрьского скачка. Темпы роста цен на непродовольственные товары, за исключением подакцизной продукции, остаются умеренными.

При этом с августа 2017 г. наблюдается постепенное ускорение инфляции в данной товарной группе (в терминах последовательных приростов), обусловленное активизацией потребительского спроса. Темпы роста цен на услуги существенно снизились по сравнению с декабрем (до 0,18 % м/м SA с 0,29 % м/м SA) за счет замедления инфляции как в регулируемом, так и в рыночном сегменте. По оценке Минэкономразвития России, наблюдаемое замедление инфляции не является следствием исключительно временных факторов. Монетарная инфляция в январе продолжила снижение – до 2,5 % г/г (-0,1 п.п. по сравнению с декабрем), 1,6 % м/м SAAR (-0,9 п.п.).

Вклад курсового фактора в динамику потребительских цен оценивается как нейтральный: в последние месяцы рубль был достаточно стабильным относительно валют стран – торговых партнеров (в декабре и январе его укрепление в номинальном эффективном выражении составило 0,1 % и 1,1 % соответственно после ослабления на 1,7 % в ноябре). В феврале, по оценке Минэкономразвития России, инфляция составит 0,2–0,3% м/м, в годовом выражении – 2,2–2,3% г/г. После ускорения к концу первого квартала инфляция опустится до уровня около 2,0 % г/г в июне.

Рисунок 2.1 – Темпы роста инфляции, %23

Регулирование денежных факторов в России на среднесрочную перспективу предусматривает проведение консервативной денежно - кредитной политики, которая регулирует денежное предложение в соответствии с реальным денежным спросом хозяйственного оборота в зависимости от величины ВВП.

Необходимо регулировать денежное предложение, сокращать валютный компонент эмиссии и увеличивать денежное предложение за счет рефинансирования банковской системы. К немонетарным факторам инфляции относится регулирование заработной платы и доходов, которые превышают рост производительности труда.

Для избегания роста инфляции в России следует следить за ростом заработной платы, координируя ее с учетом производительности труда.

Для улучшения экономического роста нужно производить изменения, вводить поправки в работу банковской системы в целом.

Для достижения поставленной цели необходимо выполнить следующие действия:

-

Рефинансирование коммерческих банков. -

Снижение рисков в банковской системе. -

Стимулирование конкурентоспособности российских коммерческих банков. -

Повышение качества контроля за банковской деятельностью.

В настоящее время зарубежных товаров на прилавках российских магазинов очень много. Цены на данные товары высокие. Существует острая потребность в товарах собственного производства, которые были бы дешевле и не уступали по качеству зарубежным аналогам.

При выполнении этих условий сможет повыситься товарное обеспечение рубля. На сегодняшний момент инфляция является одной из главных проблем в современной России и тому есть подтверждение в лице затяжного кризиса. В такой ситуации необходимо выстраивать систему сдерживания инфляции. Для этого необходимо выполнить решить следующие задачи:

-

Постепенный и поступательный рост в сфере экономики. -

Поднятие собственного производства, применение инновационных путей решений проблем в реанимации производственных мощностей. -

Повышение качества кадров -

Сдерживание российского капитала в пределах своей страны. -

Вывод собственного производства на мировой рынок, учитывая собственные интересы.

В 2017 году объем средств, поступивших в банковский сектор по счетам расширенного правительства, достиг 3,7 трлн. руб.

В результате по состоянию на начало дня 9 января 2018 года объем средств на корреспондентских счетах и депозитах кредитных организаций в Банке России достиг рекордных 4,6 млрд. рублей, а структурный профицит ликвидности расширился до 2,6 трлн. рублей.

В январе сформировался отток ликвидности из банковского сектора по счетам расширенного правительства, существенно превысивший обычные уровни. Отток средств по счетам расширенного правительства в январе 2018 года составил 699 млрд. руб., что свидетельствует о росте налоговых сборов в условиях повышения цен на нефть и роста внутреннего спроса. Этот отток компенсировался сезонным возвращением наличных денег в банковскую систему в объеме 597,4 млрд. руб.

В этих условиях (с учетом снижения требуемого уровня корсчетов) структурный профицит ликвидности даже несколько увеличился и составил 2,8 трлн. руб. по состоянию на 1 февраля 2018 года. Устойчивый приток средств на банковские депозиты сохранялся в течение всего 2017 года. В декабре темпы прироста депозитов, хотя и несколько замедлились, но сохранились на высоком уровне.

Скользящий за 3 месяца аннуализированный темп роста депозитов юридических лиц составил в декабре 10,1% 3mma SAAR после 12,9 % 3mma SAAR в ноябре. Темп роста депозитов физических лиц составил 6,5% в декабре после 7,5 % 3mma SAAR. Равномерный рост депозитов как населения, так и корпоративного сектора свидетельствует о сформировавшемся доверии к банковской системе.

В условиях увеличения ресурсной базы банков и продолжения смягчения Банком России денежно-кредитной политики снижение процентных ставок в целом продолжилось. Ставка по кредитам нефинансовым организациям на срок свыше 1 года снизилась с 9,8 % в октябре до 9,7 % в ноябре (-2 п.п. с начала года). Ставка по депозитам нефинансовых организаций на срок свыше 1 года снизилась с 7,3 % в октябре до 7,1 % в ноябре (с начала года – также на 2 п.п.). Ставка по депозитам физических лиц на срок свыше 1 года в ноябре сохранилась практически на неизменном по сравнению с октябрем уровне – 6,3 % (снизившись на 1,3 п.п. с начала года). Возобновилось снижение долгосрочных доходностей ОФЗ на фоне дальнейшего снижения инфляции и смягчения риторики Банка России.

Рисунок 2.2 – Динамика ставок по банковским операциям24

С точки зрения динамики кредитного портфеля год завершился позитивно. По итогам 2017 года темпы роста кредитования экономики составили 4,7% с исключением валютной переоценки. Темп роста корпоративного кредитного портфеля впервые с августа 2016 года оказался положительным и составил в декабре 1,8% г/г. По сопоставимому кругу кредитных организаций прирост корпоративного портфеля за год составил 3,7 %.

Рисунок 2.3 – Темпы кредитования

Таким образом, в финансово-устойчивом сегменте банковского сектора наблюдается последовательное увеличение кредитования, что в дальнейшем должно оказать поддержку экономическому росту25. Объем долговых ценных бумаг резидентов в портфеле банков за год увеличился на 42% г/г, однако по- прежнему остается небольшим (2,0 трлн. руб. на 1 января 2018 года).

Годовые темпы роста необеспеченного потребительского кредитования ускорялись в течение года и в декабре достигли 11,1% с исключением валютной переоценки. Очищенные от сезонности месячные темпы прироста в годовом выражении уже составляют 20,2 % м/м SAAR. Текущие темпы значительно превышают темп роста номинальной заработной платы, что свидетельствует об их фундаментальной неустойчивости. При сохранении текущих тенденций годовой темп роста необеспеченного потребительского кредитования может составить 17–19 % в текущем году.

В период с 2015-2017 гг. проявились следующие макроэкономические условия банковской деятельности:

-

отрицательные темпы роста ВВП и валового накопления; -

абсолютное снижение объемов конечного потребления; -

сжатие инвестиционного и потребительского спроса; -

сохранение режима антироссийских санкций и контрсанкций.

Проблемы в банковской системе России и проблемы в

экономической сфере в целом, отягощенные ростом бюджетного дефицита, тесно взаимосвязаны между собой.

Государство, понимая тяжесть последствий, в 2015-2017 гг. оперативно предприняло значительные усилия по нормализации и антикризисной поддержке банковского сектора, направив для этого ощутимые финансовые ресурсы26. Федеральные усилия были дополнены рядом региональных программ и инициатив по поддержке коммерческих банков. Ни в один из кризисных периодов ранее российские власти и мегарегулятор не координировали так тесно свою политику и последовательность действий. Это явилось одним из главных факторов успеха, позволивших если не преодолеть, то минимизировать негативные процессы.

В целях усиления экономической самостоятельности России, повышения ее финансовой безопасности на текущем этапе важно уделить максимум усилий созданию благоприятных условий функционирования и развития здоровой конкуренции в банковской системе. Роль банковской системы России состоит в ее активном участии в модернизации экономики на основе существенного повышения уровня и качества банковских операций и услуг, а также обеспечения системной устойчивости.

Нынешняя кризисная ситуация в экономической и финансовой сфере страны при всей ее неоднозначности в плане последствий для экономики и общества в целом весьма подходит для осуществления разработанного нами комплекса мероприятий, направленных на повышение эффективности функционирования банковской системы России:

-

равномерное распределение финансовой помощи и поддержки государства между всеми участниками банковской системы, а не концентрация ее исключительно на банках со значительным участием государства; -

возможность включения в важнейшие целевые государственные программы некрупных региональных кредитных организаций, а не только крупнейших банков за значительным, многомиллиардным размером собственного капитала; -

снижение жесткости надзора и пруденциальных нормативов в отношении тех кредитных организаций, которые уделяют значительное внимание предоставлению кредитов предприятиям реального сектора экономики; -

проработка вопроса о дифференциации банков на категории федеральных и региональных, с целью модернизации системы надзора за ними, а также проработки вопроса более глубокой поддержки со стороны государства региональных банков. Это важно с точки зрения того, чтобы не ставить малые и средние региональные банки перед необходимостью формального наращивания своего капитала или принудительного объединения с более крупными кредитными организациями; -

расширить кредитным организациям доступ к рефинансированию со стороны центрального банка по экономическим приемлемым процентным ставкам и на более длительные сроки в целях укрепления их ресурсной базы; -

повысить степень реализации банками их социальной миссии на основе более масштабного привлечения их к деятельности граждан по решению экологических, морально-этических, благотворительных, спонсорских задач; -

одной из мер, направленных на повышение эффективности кредитования и стимулирования экономического роста является предложение о расширении кредитования предприятий тех отраслей (особенно обрабатывающего сектора), которые выступают перспективными, разрабатывают продукцию, реализуемую на внешних рынках. При этом предоставление кредитов для таких предприятий должно осуществляться по более низким процентным ставкам, чем в среднем кредитование предприятий других отраслей промышленности.

В 2017 году профицит текущего счета существенно расширился по сравнению с предыдущим годом. Сальдо счета текущих операций в 2017 году составило 40,2 млрд. долл. США (по оценке, 2,5 % ВВП) после 25,5 млрд. долл. США (2,0 % ВВП) в 2016 году.

Основной причиной увеличения сальдо текущего счета стал опережающий рост экспорта товаров. В стоимостном выражении экспорт товаров увеличился на 25,5 % по сравнению с 2016 годом, что в первую очередь стало результатом роста цен на сырьевые товары (нефть, газ, уголь, металлы).

Рисунок 2.4 - Основной вклад в рост неэнергетического экспорта

Благоприятная ценовая конъюнктура, а также погодные условия в Европе обусловили рост и физических объемов экспорта энергоресурсов. Так, по данным Минэнерго России, экспорт нефти вырос на 1,3 % по сравнению с 2016 годом, экспорт угля – на 12,1 %. В то же время экспорт черных металлов в натуральном выражении показал снижение (по данным ФТС России за 11 месяцев 2017 г. – на 3,1 % г/г). Также снижался в физическом выражении экспорт продукции из стали. Из товарных групп несырьевого неэнергетического экспорта наиболее высокий рост показал экспорт пшеницы и меслина (на 25,9 % г/г по данным ФТС России за 11 месяцев 2017 г.) на фоне рекордных показателей урожая зерновых.

Импорт также продемонстрировал уверенный рост. Импорт товаров увеличился на 24,2 % в 2017 году, импорт услуг - на 18,7 % на фоне восстановления внутреннего спроса и относительно стабильной динамики обменного курса рубля (рубль в реальном эффективном выражении ослаб на 1,1 % в целом за 2017 год). Доля импорта товаров и услуг в ВВП не изменилась, составив в 2017 году 20,7 %, как и годом ранее. В то же время произошло изменение его структуры в пользу инвестиционных товаров. Рост поставок инвестиционной продукции, по оценке, составил 28,1 %. Увеличение потребительского импорта (на 21,6 % г/г) было в значительной мере связано с активизацией потребительского необеспеченного кредитования.

Отток капитала (сальдо финансового счета) сложился на уровне 21,0 млрд. долл. США. Чистый отток частного капитала составил 31,3 млрд. долларов США (19,8 млрд. долларов США в 2016 году).

Основным источником чистого вывоза капитала являлись операции банковского сектора по сокращению внешних обязательств (за три квартала 2017 года банки погасили 13,5 млрд. долл. внешнего долга). Приток капитала по государственному сектору составил 12,9 млрд. долл. США. За 2017 год резервы увеличились на 22,6 млрд. долл. США. Основными каналами роста резервных активов были операции Правительства Российской Федерации на валютном рынке (

спецификой учета операций РЕПО с нерезидентами, осуществляемых в рамках управления резервами.

В период после глобального финансово-экономического кризиса, под влиянием его последствий, отмечалось возрастание неравномерности развития международного товарного оборота. На начальном восстановительном этапе наблюдались довольно высокие темпы роста, сменившиеся вялым ежегодным приращением стоимостных объемов мировой торговли товарами (около 2,0%), а затем снижением их до отрицательных значений, причем наиболее заметным падение их стало в 2015 г. (ниже -13,0%).

Среди важнейших причин подобной динамики международной торговли с провальными показателями можно назвать следующие.

Прежде всего, свое существенное воздействие на нее оказали негативные тренды в глобальной конъюнктуре на многих мировых товарных рынках. Так, с 2012-2013 гг. происходило заметное снижение цен на основные торгуемые товарные группы.

Согласно новейшим данным экспертов МВФ, если в 2012 г. цены на промышленную продукцию и нефть еще показывали положительные темпы роста (соответственно, 2,8%, 1,0%), то на нетопливные сырьевые материалы они снизились на 10,1% (включая сельскохозяйственное сырье - до - 12,7%, металлы - до -16,8%). С 2013 г. в зону отрицательного роста попали фактически все товарные группы, исключая продовольствие, а в 2015 г. отмечались отрицательные ценовые показатели по всем сегментам мирового рынка. Наиболее значительное падение цен в это время произошло в нефтяной сфере (-47,2%), производстве металлов (-23,0%), нетопливной сырьевой продукции (-17,5%). К 2017 г. снижение цен продолжилось, но оказалось не столь существенным.

В 2017 г. отрицательная динамика осталась только в области выпуска напитков, тогда как цены на металлы (20,6%), нефть (17,4%) и промышленную продукцию (1,5%) демонстрировали положительные индикаторы роста.

Все это оказало стимулирующее влияние на изменение стоимостных показателей глобального товарооборота, поскольку в 2017 г. после трехлетнего застоя ожидалась активизация мировой товарной торговли.

К числу прочих важных факторов, заметно осложнивших динамику международного товарного обмена можно отнести нарастание в 2014-2016 гг. неопределенности в хозяйственном развитии ведущих стран и регионов мира, что сопровождалось попытками формирования вне рамок Всемирной торговой организации (ВТО) крупных зон преференциальной торговли, особых закрытых структур с якобы наиболее продвинутыми условиями членства в них. К ним относили планы создания проектов трансатлантического (США - Европейский Союз), транстихоокеанского (с участием 12 стран региона под эгидой США) партнерства. Переговорные процессы проводились в течение ряда лет, один из проектов был фактически оформлен. Но изменение позиции США поставило под вопрос реализацию ранее намеченных планов, так как США фактически вышли из Соглашения о транстихоокеанском партнерстве. Тем не менее, проявившийся в сложный для международной торговли период своеобразный «сепаратизм», несомненно, оказал негативное влияние на развитие межстранового товарного обмена на всех уровнях.

В данном контексте выделяется также проблема активизации вплоть до доминирования внеэкономического фактора над экономическими интересами стран и регионов мира. Наиболее явным проявлением этого стало расширение странами Запада санкционной политики, направленной, в том числе, против Российской Федерации. Введение и неоднократное продление западными партнерами антироссийских санкций, вызвавшие принятие контрмер со стороны РФ, также заметно осложнили их внешнеторговые связи.

Таким образом, на динамику внешней товарной торговли России в 2014-2017 гг. довольно серьезное влияние оказывали проблемы, связанные как с негативной конъюнктурой на внешних рынках, проявлениями сепаратистских настроений в мировом обмене, так и с санкционным давлением, то есть, внеэкономического характера.

В результате, после длительного этапа достаточно активного развития в начале XXI века (когда внешний товарооборот увеличился почти шестикратно) внешнеторговые связи Российской Федерации начали постепенно утрачивать прежние позиции в международном товарном обмене.

Согласно официальным данным таможенной статистики РФ, ее внешний товарооборот достиг своего исторического максимума в 2013 г. (842,2 млрд долл. США), когда отечественный товарный вывоз достигал 527,3 млрд долл. США, а ввоз - 314,9 млрд долл. США. Это позволяло России занимать 10-ю позицию в числе ведущих мировых экспортеров товарной продукции. При этом ее доля в системе глобальных поставок составляла 2,8%, а в мировых закупках по стоимости - 1,7% (18-е место среди крупнейших импортеров).

Однако с нарастанием нестабильности внешней среды, усиленной введением антироссийских санкций и принятием контрмер, положение РФ в международном товарном обмене подверглось негативным изменениям.

Так, в период 2014-2016 гг. совокупные стоимостные параметры отечественного товарного экспорта сокращались с 497,8 млрд долл. США до 285,4 млрд долл. США, темпы их роста вошли в зону отрицательных значений, соответственно составив -5,6%; -30,9%; -17,0%. Показатели импортных закупок РФ также демонстрировали снижение, соответственно, -8,9%; -36,2% и -0,3%). Но на фоне продолжающегося падения стоимости товарного вывоза стоимостные объемы ввоза товаров из-за рубежа в 2015-2016 гг. оставалась фактически на одном уровне. Все это способствовало по традиции сохранению положительного сальдо внешнеторгового баланса, хотя оно довольно заметно сократилось в стоимостном выражении (примерно до 103,2 млрд долл. США).