Файл: Тема Управление активами высокотехнологичных компаний с использованием цифровых двойников.docx

Добавлен: 09.01.2024

Просмотров: 183

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Тема: «Управление активами высокотехнологичных компаний с использованием цифровых двойников»

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ АКТИВАМИ КОМПАНИЙ С ИСПОЛЬЗОВАНИЕМ ЦИФРОВЫХ ДВОЙНИКОВ

1.1 Сущность цифровых активов и двойников

1.2 Особенности процессов управления активами компании

1.3 Возможности использования цифровых двойников в управлении активами компаний

2.2 Специфика управления активами компании АО «Вертолёты России»

2.3 Эффективность управления управления активами компании АО «Вертолеты России

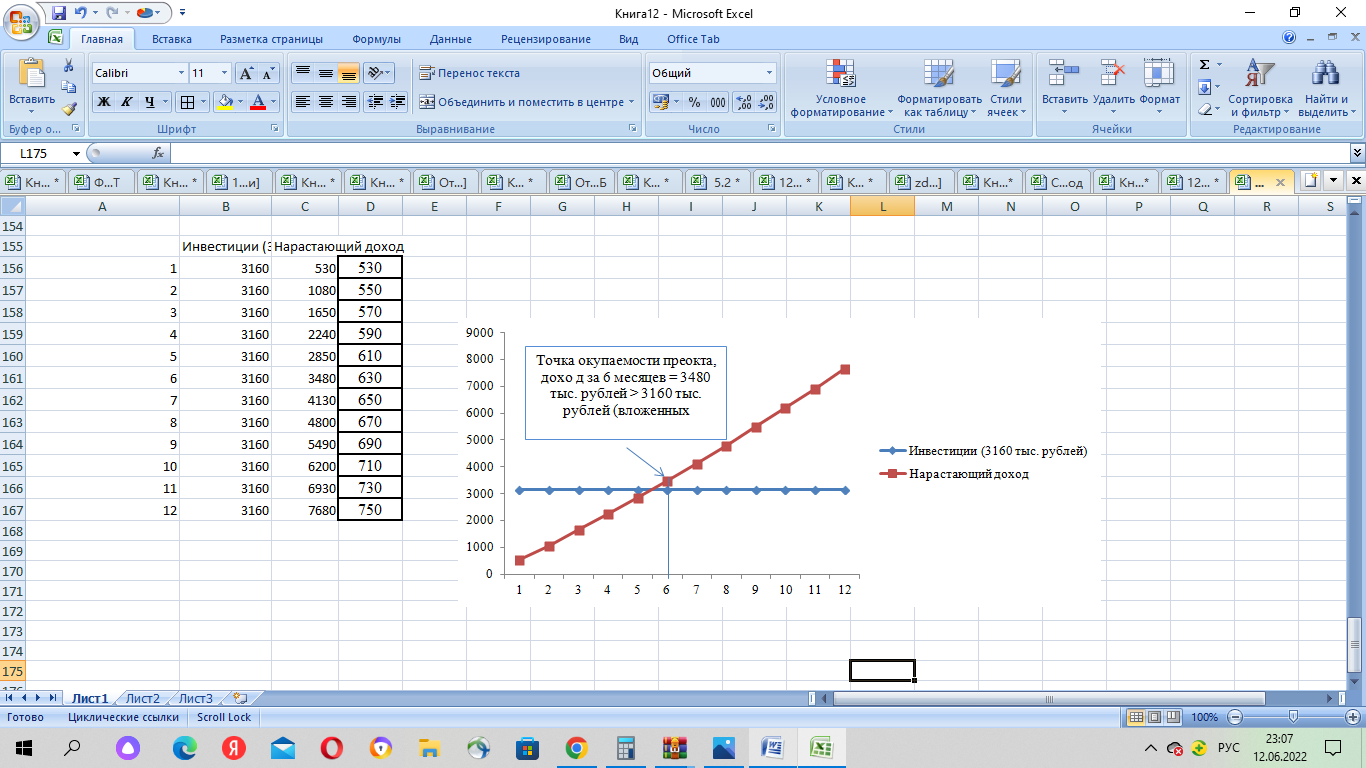

Таким образом, получаем, что проект окупается через 6 месяцев.

На рисунке 3.16 представлен графически срок окупаемости проекта внедрения технологии «Blockchain для АО «Вертолеты России».

Рисунок 3.16 – Срок окупаемости проекта внедрения технологии «Blockchain для АО «Вертолеты России»

Рентабельность инвестиций найдем по формуле:

PI =

К – объем капиталовложений (инвестиций).

PI = (885,57+3160)/3160 = 1,28

Так как PI = 1,28 > 1, проект является эффективным.

Таким образом, получаем, что проект внедрения технологии «Blockchain» для АО «Вертолеты России» является эффективным. Окупается за 6 месяцев и принесет дополнительную прибыль в размере 7680 тыс. рублей.

Предположим, что за счет внедрения технологии Blockchain, выручка АО «Вертолеты России» увеличится на 15%, тогда прогнозная величина выручки составит:

Выручка = 11994 + 11994 * 15% = 13793,1 млрд. рублей

Используя полученное значение в результате применения технологии Blockchain, а также значение показателей в период с 2018-2021 г.г., найдем тенденцию выручки и определим, как будет вести себя показатель в 2023-2025 г.г. Для расчета прогнозных значений будем использовать модели тренда (линейный, полиномиальный, степенной, логарифмический, экспоненциальный).

Исходные данные для прогноза представим в таблице 3.12.

Таблица 3.12 - Динамика выручки АО «Вертолеты России» за 2018-2021 г.г.

| Год | Выручка, млрд. рублей |

| 2018 | 8856,00 |

| 2019 | 9711,00 |

| 2020 | 8566,00 |

| 2021 | 11994,00 |

| 2022 (после внедрения Blockchain) | 13793,10 |

Используя данные таблицы 3.12 построим возможные уравнения тренда для прогноза – линейную, полиномиальную, степенную, логарифмическую, экспоненциальную. На основе R2 критерия из каждой модели тренда по максимальной величине критерия выберем наиболее точную модель для прогноза из представленных.

Модели тренда представлены на рисунках 3.17-3.21.

Рисунок 3.17 - Линейная модель тренда

Рисунок 3.18 – Экспоненциальная модель тренда

Рисунок 3.19 - Логарифмическая модель тренда

Рисунок 3.20 – Полиномиальная модель тренда

Рисунок 3.21 – Степенная модель тренда

Сравнивая величину R² критерия на моделях тренда, представленных на рисунках 3.14-3.18, можно выделить как наиболее точную полиномиальную модель тренда (R² = 0,880).

Уравнение для расчета величины выручки будет выглядеть следующим образом: y = 312,9x2 - 1198x + 9685.

Подставляя в уравнение значения периода времени х, найдем прогнозные значения величины выручки АО «Вертолеты России». Х в уравнении равен порядковому номеру периода.

Так для 2018 года х = 1, для 2019 года х = 2, для 2020 года х = 3, для 2021 года х = 4, для 2022 года х = 5, для 2023 года х = 6, для 2024 года х =7, для 2025 года х = 8.

2023 год: y = 312,9*62 - 1198*6 + 9685 = 13761,4 млрд. рублей

2024 год: y = 312,9*72 - 1198*7 + 9685 = 16631,1 млрд. рублей

2025 год: y = 312,9*82 - 1198*8 + 9685 = 25445,9 млрд. рублей

Таким образом, получаем, что, имея текущую тенденцию показателей выручки за 2018-2021 г.г. и полученное значение выручки АО «Вертолеты России» за счет применения технологии блокчейн, получаем прогнозные значения выручки на 2023-2025 г.г. выше фактических в 2021 г.г. (таблица 3.13).

Таблица 3.13 - Фактические и прогнозные значения прибыли АО «Вертолеты России» за 2021-2025 г.г.

| Год | Выручка, млрд. рублей | Абсолютное отклонение к 2021 году, млрд. рублей | Относительное отклонение к 2021 году, % |

| 2021 | 11994,0 | - | - |

| 2022 (после внедрения Блокчейн) | 13793,1 | 1799,1 | 115,00 (+15%) |

| 2023 (Прогноз) | 13761,4 | 1767,4 | 114,74 (+14,74%) |

| 2024 (Прогноз) | 16631,1 | 4637,1 | 138,66 (+38,66%) |

| 2025 (Прогноз) | 25445,9 | 13451,9 | 212,16 (в 2,12 раз) |

Наглядно фактические и прогнозные значения выручки АО «Вертолеты России» за 2021-2025 г.г. представлены на рисунке 3.22.

Рисунок 3.22 - Фактические и прогнозные значения выручки АО «Вертолеты России» за 2021-2025 г.г.

Таким образом, по данным таблицы 3.11 и рисунка 3.19 получаем прогнозные значения выручки АО «Вертолеты России» выше фактических значений, что говорит о том, что выручка принимает устойчивую положительную тенденцию после внедрения проекта цифровых двойников, что говорит о том, что данный проект выбран верно и является эффективным.

ЗАКЛЮЧЕНИЕ

Создание цифровых дневников является инновационным направлением в экономики России. Также стоит отметить, что данное направление является интересным для инвестиций и перспективным. Но в то же время, создание цифрового двойника является достаточно сложным процессом, требует больших затрат и сопряжено с рисками неудач проекта.

В результате успешного внедрения цифрового дневника можно говорит об эффективном распределении сил и ресурсов, как финансовых, так и материальных и трудовых.

Цифровые двойники способствуют прогрессу в деятельности предприятия, укрепляют его финансовое состояние, включающее в себя такие показатели как ликвидность, платежеспособность, финансовая устойчивость, выручку и рентабельность, оценку вероятности банкротства, соотношение собственного и заемного капитала. Применение цифровых двойников повышают работоспособность предприятия, улучшаю показатели производства, повышают конкурентоспособность.

На сегодняшний день активно развивается цифровизация и внедрение мультиагентных систем для улучшения работы деятельности предприятий.

Технология блокчейна является самой перспективной на рынке в ближайшем будущем и представляет собой технологию распределенного реестра, где каждый блок содержит набор подтвержденных транзакций

На основе применения технологии блокчейна компания АО «Вертолеты России» сможет повысить эффективность своей деятельности, оптимизировать структуру предприятия, снизить риски.

Затраты на приобретение технологии составили 3 млн. 160 тыс. рублей.

Проведенный анализ оценки экономической эффективности проекта внедрения технологии блокчейна для АО «Вертолеты России», показал, что проект является эффективным и окупается через 6 месяцев после внедрения.

За счет внедрения технологии Blockchain, выручка АО «Вертолеты России увеличится на 15%, тогда прогнозная величина выручки составит: 11994 + 11994 * 15% = 13793,1 млрд. рублей.

Используя полученное значение в результате применения технологии Blockchain, а также значение показателей в период с 2018-2021 г.г., была найдена общая тенденция выручки и рассчитаны с помощью моделей тренда прогнозные значения выручки на 2023-2025 г.г.

В результате трендового анализа получены прогнозные значения выручки АО «Вертолеты России» на 2023 год в размере 13761,4 млрд. рублей, в 2024 году – в размере 16631,1 млрд. рублей, а в 2025 году в размере 25445,9 млрд. рублей.

СПИСОК ЛИТЕРАТУРЫ

-

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 14.07.2022) -

Приказ Минфина России от 15.11.2019 N 181н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы» (Зарегистрировано в Минюсте России 16.12.2019 N 56822) -

Приказ Минфина России от 02.11.2021 N 170н «О внесении изменений в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н» (Зарегистрировано в Минюсте России 08.12.2021 N 66232). -

Приказ Минфина России от 21.12.2021 N 217н «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н» (Зарегистрировано в Минюсте России 02.02.2022 N 67099). -

Аверьянов М.А.,Евтушенко С.Н.,Кочетова Е.Ю. Цифровое общество: новые вызовы // Экономические стратегии. 2016. № 7 (141). С. 90-91. -

Баулин А. Блокчейн в эфире // Форбс / Forbes. – 2017. – № 11.– С. 126–127. -

Водзинская Э.В., Рахтиенко Я.Е. Теоретические аспекты показателя EVA в рамках концепции управления стоимостью компании // Современные тенденции развития науки и технологий. 2016. № 3-9. С. 32-35. -

Генкин А. Блокчейн. Как это работает и что ждет нас завтра; Альпина Паблишер - М., 2018. - 498 c. -

Голубков, Е. П. Маркетинг для профессионалов: практический курс: учебник и практикум для бакалавриата и магистратуры / Е. П. Голубков. – М.: Юрайт, 2019. – 474 с. -

Гридчина Д.В. анализ ресурсов и способностей предприятия для формирования актуального конкурентного преимущества / В сборнике: Современные научные исследования в сфере экономики Сборник результатов научных исследований. – Киров: Издательство: Межрегиональный центр инновационных технологий в образовании, 2019. – С. 412-416. -

Дасени В.Б., Самолина С.А., Стрельникова Ю.С. К вопросу о манипулировании финансовой отчетностью при расчете показателей EVA и ROE (на примере компании «Аэрофлот») // Традиционная и инновационная наука: история, современное состояние, перспективы. Сборник статей Международной научно-практической конференции. 2016. С. 98-103. -

Дасени В.Б., Самолина С.А., Стрельникова Ю.С. Особенности применения показателя EVA в расчете рыночной стоимости компаний // Инновационная наука: прошлое, настоящее, будущее. Сборник статей Международной научно-практической конференции: в 5 частях. 2016. С. 131-135. -

Дударев Р.М. Анализ конкурентной среды // Достижения науки и образования. – 2019. – № 7. – С. 40-43. -

Коваленко А.И. Отдельные теоретические аспекты конкурентной стратегии фирмы // Интернет-журнал «Науковедение». – 2018. – №7. –С. 63-68. -

Козел И.В., Воробьева Н.В. Практические аспекты разработки базовой конкурентной стратегии в предпринимательской деятельности // Сибирская финансовая школа. – 2019. – № 6. – С. 16-18. -

Кузовлева И.А. Анализ и оценка конкурентных преимуществ и устойчивости рыночной позиции предприятия на региональном рынке / В сборнике: Статистический анализ социально-экономического развития субъектов Российской Федерации. Материалы 5-ой Международной научно-практической конференции. – Брянск: Издательство: Федеральное государственное бюджетное образовательное учреждение высшего образования «Брянский государственный инженерно-технологический университет», 2019. – С. 183-191. -

Куликова А.В., Рокунова О.В. О важности интеграции рыночного и ресурсного подхода к разработке конкурентной стратегии предприятия // Управление экономическими системами: электронный научный журнал. – 2018. – № 12. – С. 46-48. -

Лаптев В.А. Цифровые активы как объекты гражданских прав // Юридическая наука и практика: Вестник Нижегородской академии МВД России. 2018. № 2. С. 20 -

Лашманова А.Г., Наумова Л.М. проектирование стратегии развития конкурентных преимуществ с использованием инструментария «SWOT-анализ» / В сборнике: Менеджмент и маркетинг: теория и практика сборник научных статей. ответственный редактор: Е.А. Ильина. – Чебоксары: Издательство: Чувашский государственный педагогический университет им. И.Я. Яковлева, 2019. – С. 267-274. -

Лелу Лоран Блокчейн от А до Я. Все о технологии десятилетия; Эксмо - М., 2017. - 564 c. -

Меняев М.Ф. Цифровой актив в системе управления производством // Наука и образование. 2011. № 6. С. 58-65. -

Могайар Уильям. Блокчейн для бизнеса; Эксмо - М., 2016. - 177 c. -

Навальный А.А., Алексеева Е.В. Понятие и виды цифровых активов // Новый юридический вестник. 2021. № 4 (28). С. 10-12. -

Оганесян Т. К. и др. Цифровая экономика: глобальные тренды и практика российского бизнеса / Отв. ред. Д. С. Медовников. М.: НИУ ВШЭ, 2018. - 121 с. -

Осипова И.В., Пипия Ю.С. Особенности учета НМА при создании организаций в условиях цифровизации. E-Scio, 2021, №6 (57), с. 518-533. -

Рожкова М.А. Цифровые активы и виртуальное имущество: как соотносится виртуальное с цифровым [Электронный ресурс]. URL: https://zakon.ru/blog/2018/06/13/cifrovye_aktivy_i_virtualnoe_imuschestvo_kak_sootnositsya_virtualnoe_s_cifrovym?fbclid=IwAR1XYMcAraxBFveAhyq76gNLJSoQn1-sCX3Js4M63d3VgJfidgZtAfeHzl4 (дата обращения: 15.03.2023). -

Санникова Л.В., Харитонова Ю.С. Цифровые активы как объекты предпринимательского оборота // Право и экономика. 2018. № 4. С. 27-34. -

Санникова Т. Д., Богомолова А. В., Жигалова В. Н. Зарубежные модели цифровой трансформации и перспективы их использования в российской практике. Экономические отношения, 2019, Т. 9, № 2. С. 481-494. -

Свон М. Блокчейн: Схема новой экономики / Пер. с англ. М.: Олимп-Бизнес, 2017. - 234 с. -

Талер Р. Новая поведенческая экономика. Почему люди нарушают правила традиционной экономики и как на этом заработать. М.: ЭКСМО, 2017. 368 с. -

Толстов Н.С. Значение процедуры согласования результатов при оценке стоимости бизнеса // Финансы и кредит. 2016. №13 (685). URL: https://cyberleninka.ru/article/n/znachenie-protsedury-soglasovaniya-rezultatov-pri-otsenke-stoimosti-biznesa (дата обращения: 15.03.2023). -

Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 N 259- ФЗ [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_358753/ (дата обращения: 15.03.2023). -

Федорова Т.А. Повышение надежности согласования результатов оценок рыночной стоимости при выведении итоговой величины рыночной стоимости бизнеса // Известия ТулГУ. Экономические и юридические науки. 2016. №2-1. URL: https://cyberleninka.ru/article/n/povyshenie-nadezhnosti-soglasovaniya-rezultatov-otsenok-rynochnoy-stoimosti-pri-vyvedenii-itogovoy-velichiny-rynochnoy-stoimosti (дата обращения: 15.03.2023). -

Adrian Cheung, Eduardo Roca, Jen-Je Su Crypto-currency bubbles: an application of the Phillips–Shi–Yu (2013) methodology on Mt. Gox bitcoin prices. Applied Economics. 2015. № 47 (23). [Электронный ресурс]. URL: https://espace.curtin.edu.au/bitstream/handle/20.500.11937/45230/227311_227311.pdf?sequence=2 (дата обращения: 15.03.2023). -

Alex Evans. What are Ethereum tokens, and why are they worth anything? Medium. 2017.Aug 2. [Электронный ресурс]. URL: https://medium.com/@alexevo287?p=6e38afa16f27 (дата обращения: 15.03.2023). -

Andronoudis D., Dargenidou C., Konstantinidi E., Pope P.F. Conservative accounting and risk: the case of research & development // Working Paper, Bocconi University, 2019. -

Anshuman Mehta, Brian Koralewski What Stellar Lumens Teaches Us About Token Economics. Medium. 2018. Feb 10. [Электронныйресурс]. URL: https://medium.com/@anshumanmehta/what-stellar-lumens-teaches-us-about-token-economics-80e3ac14aa71 (датаобращения: 15.03.2023). -

Banker R., Huang R., Natarajan R., Zhao, S. Market valuation of intangible asset: evidence on SG&A expenditure. The Accounting Review, 2019, №94 (6), рр. 61–90. -

Barker R., Penman S. Moving the conceptual framework forward: accounting for uncertainty. Contemporary Accounting Research, 2020, №37 (1), рр. 322–357. -

Barker, R., and Teixeira, A, . Gaps in the IFRS conceptual framework. Accounting in Europe, 2018, №15 (2), рр. 153–166. -

Burniske C. Cryptoasset Valuations. Medium. 2017. Sep 24. [Электронный ресурс]. URL: https://medium.com/@cburniske/cryp-toasset-valuations-ac83479ffca (дата обращения: 15.03.2023). -

Drew CurrahTools for determining the value of digital assets and pricing practices. The Capital. 2018. [Электронныйресурс]. URL: https://medium.com/the-capital/cryptoasset-valuation-and-price-discovery-tools-part-1-utility-tokens-354eb02bef9a (датаобращения: 15.03.2023). -

Enache L., Srivastava A. Should intangible investments be reported separately or comingled with operating expenses? New evidence. Management Science, 2018, № 64, рр. 3446–3468. -

Harold Christopher Burger Bitcoin’s natural long-term power-law corridor of growth // QuantodianPublications. 2019. Sep 4. [Электронныйресурс]. URL: https://medium.com/quantodian-publications/bitcoins-natural-long-term-power-law-corridor-of-growth-649d0e9b3c94 (датаобращения: 15.03.2023). -

Hartwig F. The Use of Capital Budgeting and Cost of Capital Estimation Methods in Swedish-Listed Companies // Journal of Applied Business Research. 2012. Vol. 28. № 6. P. 1451-1476. -

Joseph Chen-Yu Wang A Simple Macroeconomic Model of Bitcoin 2014. February 11. SSRN. [Электронный ресурс]. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2394024 (дата обращения: 15.03.2023). -

Ken Alabi Blockchain and Cryptocurrency Outlook: Expert Blog. Cointelegraph. 2018. [Электронный ресурс]. URL: https://cointelegraph.com/news/2018-blockchain-and-cryptocurrency-outlook-expert-blog (дата обращения: 15.03.2023). -

Kevin Lu, Cryptoasset Valuation Research Primer. Coin Metrics’ State of the Network. 2020. Issue[Электронныйресурс]. URL: https: //coinmetrics.substack.com/p/coin-metrics-state-of-the-network-6f5 202.(дата обращения: 15.03.2023). -

Kyle Samani New Models for Utility Tokens. Multicoin Capital. 2018. February 13 [Электронныйресурс]. URL: https://multicoin.capital/2018/02/13/new-models-utility-tokens/ (дата обращения: 15.03.2023). -

Saaty T.L. Decision making with the analytic hierarchy process // Services Sciences. 2008. Vol. 1. № 1. P. 83-98. -

Saidat Giwa-Osagie, Sam Barker Digital Content Monetisation: Emerging Opportunities, Future Outlook & Market Forecasts 2021-2026. Juniper Research. 2021. [Электронныйресурс]. URL: https://www.juniperresearch.com/researchstore/content-digital-media/digital-content-monetisation-research-report (датаобращения: 15.03.2023). -

Scott Locklin. Token Economics Considering «Token Velocity». 2018. [Электронный ресурс]. URL: https://basicattentiontoken.org/wp-content/uploads/2018/12/token-econ.pdf (дата обращения: 15.03.2023). -

Willy Woo Is Bitcoin In A Bubble? Check The NVT Ratio. Forbes. 2017. Sep 29. [Электронныйресурс]. URL: https://www.forbes.com/sites/wwoo/2017/09/29/is-bitcoin-in-a-bubble-check-the-nvt-ratio/?sh=5489a9096a23 (датаобращения: 15.03.2023).