Файл: Тема Управление активами высокотехнологичных компаний с использованием цифровых двойников.docx

Добавлен: 09.01.2024

Просмотров: 187

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Тема: «Управление активами высокотехнологичных компаний с использованием цифровых двойников»

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ АКТИВАМИ КОМПАНИЙ С ИСПОЛЬЗОВАНИЕМ ЦИФРОВЫХ ДВОЙНИКОВ

1.1 Сущность цифровых активов и двойников

1.2 Особенности процессов управления активами компании

1.3 Возможности использования цифровых двойников в управлении активами компаний

2.2 Специфика управления активами компании АО «Вертолёты России»

2.3 Эффективность управления управления активами компании АО «Вертолеты России

Шестой принцип характеризуется методической простотой, что отражается в том, что из всез возможных вариантов моделирования активов, выбирается наиболее удобный и простейший.

Седьмой принцип характеризует динамичность соподчиненности критериев и их сопоставимость16.

Финансовые показатели и модели управления стоимостью ТНК включают в себя три группы:

-

EPS, P/E, TSR, ROIC -

DDM, DFCFM -

EP, CVA, EVA, EBO-model17

Для обеспечения потребностей управления информацией про активы необходима разработка соответствующих методик их учетного отражения. Важнейшим направлением процессами управления активами компании является их постоянный мониторинг в аспекте регулирования оценочной их стоимости.

Итак, все подходы к объектам стоимостной оценки активов компании являются довольно сложными в силу объективных и субъективных факторов (прогнозные данные, индивидуальность и специфичность каждого банка, полнота информации).

Из проанализированных методов, методы сравнительного и доходного подходов, в частности метод оценки с использованием мультипликаторов стоимости и дисконтирования денежных потоков, реалистично отражают процесс формирования стоимости. Ведь при оценке стоимости по сравнительному подходу используются данные банков-аналогов, учитывающие особенности формирования стоимости объектов стоимостной оценки компаний в Российской Федерации. Поскольку международные сравнения в этом случае являются некорректными в силу различных условий формирования стоимости (спрос, внешнеэкономическая ситуация, трансперантность). Однако присутствуют и факторы, которые не способствуют качественной оценке. Это, прежде всего, неэффективный рынок корпоративного контроля, а также обычно недостоверная или вообще отсутствующая информация о переговорах и результатах осуществления сделок купли-продажи. По данным западных специалистов, в 90% случаев применяется метод оценки стоимости в пределах доходного подхода 18. Такая оценка дает возможность определить его возможные перспективы развития, в чем заключается существенное преимущество перед другими методами, приведенными выше.

1.3 Возможности использования цифровых двойников в управлении активами компаний

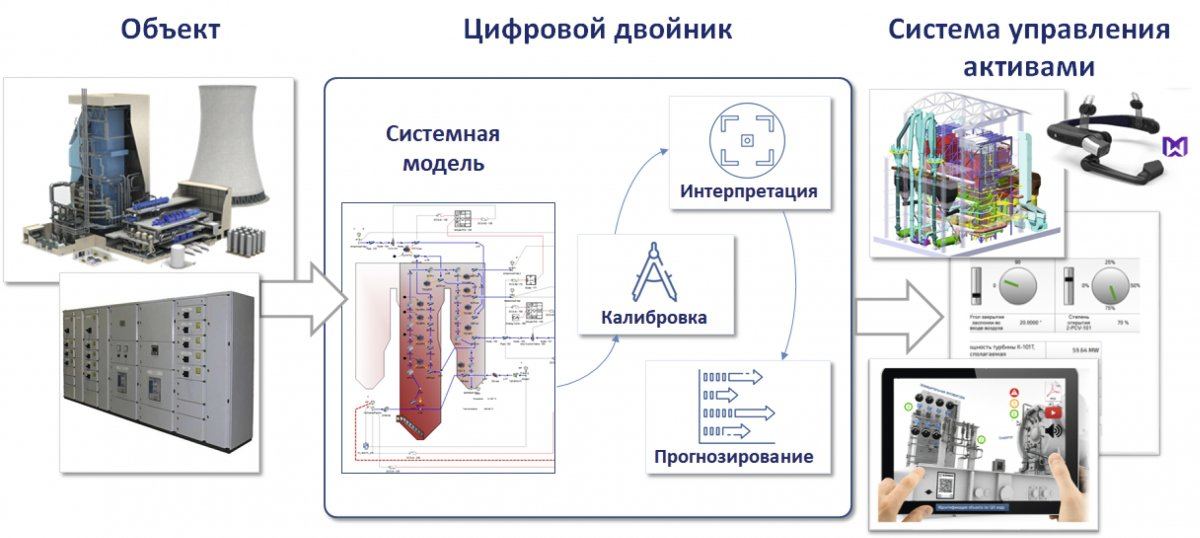

Процессы управления активами стали более сложными. Цифровой двойник базируется на математической модели (рис. 1.9.1.10), отражающей поведение реального изделия в текущих условиях эксплуатации и с учетом всех существенных физических явлений.

Рисунок 1.9 - Структура технологий цифрового двойника

Рисунок 1.10 - Принцип работы цифрового двойника

Существует несколько сценариев использования цифровых технологий. С одной стороны он может использоваться, чтоюы создать систему рабочих режимос для достижения оптимальной эксплуатации активов.

С другой стороны цифровой двойник может использоваться как система диагностики, для определения оптимальных сторон отклонений в показателях активов.

Использование цифровых двойников для эксплуатации и обслуживания активов приводит к наивысшему уровню производительности активов при обеспечении безопасности производственных процессов с меньшими эксплуатационными затратами. Всё это в реальном времени. Первоначально технологию использовала NASA, а с развитием искусственного интеллекта (Artificial Intelligence, AI) и IIoT-решений (Industrial Internet of Things) она нашла практическое применение в других областях:

- Металлургия. Здесь цифровые двойники помогают тестировать дизайн изделий и состав сплавов в экстремальных условиях. Как следствие, лучше удовлетворяются клиентские нужды и оптимизируются производственные издержки.

- Аэрокосмическая отрасль. Появилась возможность планировать обслуживание самолётов без простоев и максимально точного прогноза надёжности. Также сократились расходы на научно-исследовательскую деятельность в экспериментальных направлениях, таких как космический туризм.

- Здравоохранение. Технология позволяет моделировать клинические исследования, быстрее, безопаснее и дешевле разрабатывать новые лекарства. Также практикуется создание цифровых двойников пациентов и прогнозное излечение тяжелых заболеваний.

- Машиностроение. Виртуальное проектирование и испытание. Предварительная оценка рентабельности небольших заказов. Анализ надёжности в долгосрочной перспективе и кастомизация продукции.

- Обрабатывающая промышленность. Здесь технология имитирует кризисные ситуации для увеличения надёжности цепей снабжения. Также осуществляется параллельное планирование операций и рациональное распределение ресурсов для транснациональных производств.

- E-Commerce. Разработка конкурентных бизнес-моделей на основе индивидуального клиентского опыта тоже по силам Digital Twins. В связи с искусственным интеллектом можно запустить обработку персональных предпочтений для повышения коэффициента конверсии.

- Энергетика. Практикуется оптимизация добычи полезных ископаемых и производства энергоносителей. Кроме того, уменьшается непроизводительное время работы оборудования (NPT) и затраты на его обслуживание.

- Телекоммуникации. Решается ряд задач: дистанционный мониторинг состояния оборудования связи, обработка большого количества сетевых данных и улучшение алгоритмов передачи сигнала. Действия ремонтных бригад моделируются для быстрого решения проблем.

- Пищевая промышленность. Цифровые двойники используются для эффективного контроля качества при обработке крупных партий сырья. Это же возможность улучшить рецептуру в виртуальной среде на основе данных обратной связи.

- Обучение персонала. Визуализация сложных механизмов и крупных архитектурных объектов, моделирование дорогостоящих лабораторных исследований и опасных аварийных ситуаций. Частый пример использования Digital Twins на разных предприятиях.

Современные проекты компаний становятся все более сложными из-за увеличения количества заинтересованных сторон. Постоянное стремление к ультимативному качеству, жестким графикам и низшим бюджетам контрастирует с ограниченными ресурсами, доступными для управления проектами. EPC компании сообщают, что 80% проектов страдают излишними затратами и срывом графиков. Другими словами, эти проекты становятся проблемными.Очень важно, чтобы решения базировались на достоверной и прозрачной информации и гарантировали достижение целей, связанных с увеличением производства, улучшением безопасности и устранением рисков. Решения CADMATIC минимизируют ручную обработку данных на протяжении всего жизненного цикла инвестиционного проект.

ГЛАВА 2 ФИНАНСОВЫЙ АНАЛИЗ УПРАВЛЕНИЯ АКТИВАМИ ВЫСОКОТЕХНОЛОГИЧНОЙ КОМПАНИИ АО «ВЕРТОЛЕТЫ РОССИИ»

2.1 Общая характеристика деятельности и финансовый анализ высокотехнологичной компании АО «Вертолёты России»

Полное наименованное организации – акционерное общество «Вертолеты России». Краткое наименование – АО «Вертолеты России».

Организация АО «Вертолеты России» зарегистрирована в 2007 году с присвоением ИНН 7731559044, КПП 770501001, ОГРН 1077746003334.

Юридический адрес организации находится в Москве.

Основной вид деятельности - деятельность по управлению финансово-промышленными группами (код по ОКВЭД 70.10.1)19.

Дополнительные виды деятельности АО «Вертолеты России» по ОКВЭД представлены на рисунке 2.1.

Рисунок 2.1. - Дополнительные виды деятельности АО «Вертолеты России» по ОКВЭД20

Руководителем организации с 10 декабря 2021 г. является генеральный директор Колесов Николай Александрович (ИНН: 166003912656).

На сегодняшний день компании АО «Вертолеты России» принадлежит ведущее место в вертолетостроении по всему миру.

Состав холдинга АО «Вертолеты России» представлен на рисунке 2.2.

Рисунок 2.2 - Состав холдинга АО «Вертолеты России»

Заводы холдинга АО «Вертолеты России» представлены во всех регионах России. Компания активно работает не только на внутреннем российском рынке, но и за рубежом – со странами дальнего зарубежья и СНГ.

Доля компании на российском рынке составляет 90%, на зарубежном – 10%.

Доля компании в мировом рынке сверхтяжелых вертолетов составляет 49%.

Компания АО «Вертолеты России» также занимает лидирующие позиции в производстве военной продукции.

Преимущества компании АО «Вертолеты России» представлены на рисунке 2.3.

Рисунок 2.3 – Преимущества компании АО «Вертолеты России»

Конкурентами компании АО «Вертолеты России» являются BellHelicopter, Sikorsky, Eurocopter, Boeing и AgustaWestland.

Ключевые акционеры компании АО «Вертолеты России»:

- госкорпорация «Ростех» - 85,95%;

- акции в свободном обращении - 14,05%.

Основные показатели АО «Вертолеты России» по данным отчетности МСФО представлены на рисунке 2.4.

Рисунок 2.4 Показатели АО «Вертолеты России» по данным МСФО, млрд. рублей

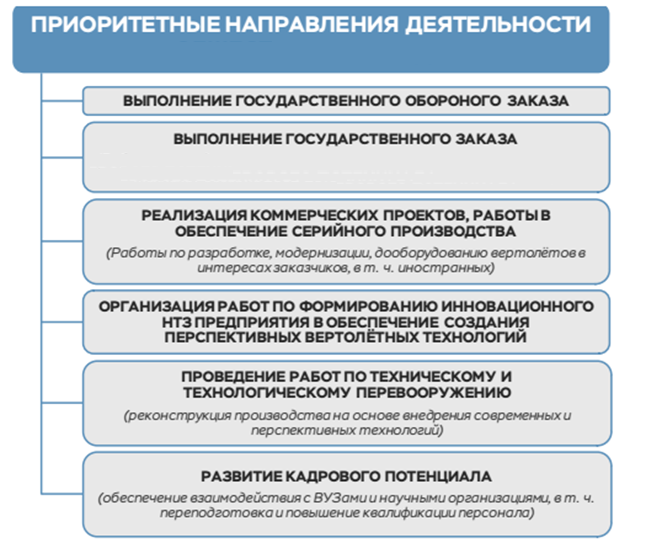

Приоритетные направления деятельности АО «Вертолеты России» представлены на рисунке 2.5.

Рисунок 2.5 - Приоритетные направления деятельности АО «Вертолеты России»

Динамика финансовых показателей АО «Вертолеты России» за 2020-2021 г.г. представлена в таблице. 2.1.

Таблица 2.1 – Динамика финансовых показателей АО «Вертолеты России» в 2020-2021 г.г.

| | 2021 | 2022 | Абсолютное отклонение (+, -) | Относительное отклонение, % |

| Выручка за год (скользящая), млн. руб. | 40009,95 | 38223,86 | -1785,39 | 95,54 |

| Прибыль за год (скользящая), млн. руб. | 4852,04 | 5309,17 | 457,13 | 109,42 |

По данным промежуточной МСФО отчётности за 6 месяцев 2021 года выручка компании АО «Вертолеты России» продемонстрировала рост на 29% по сравнению с сопоставимым периодом за предыдущий год, превысив допандемийные значения за 6 месяцев 2019 года. При этом для АО «Вертолеты России» высоко оцениваются перспективы дальнейшего роста доходов АО «Вертолеты России» на фоне высоких объемов законтрактованной выручки.

Тем не менее, производство и продажа гражданских вертолётов характеризуется меньшей маржинальностью. Этот фактор, а также негативные условия функционирования АО «Вертолеты России» в 2020 году способствовали снижению уровня EBITDA за 30.06.2020-30.06.2021.

Соответственно рентабельность по EBITDA за отчетный период, рассчитанная по методологии агентства, также снизилась до 16% с 27% годом ранее. Увеличение доли продукции гражданского вертолётостроения в перспективе ближайших 2 лет от отчётной даты будет способствовать сохранению рентабельности на более низком уровне.

На этом фоне негативное влияние на рейтинг кредитоспособности оказывает увеличение программы капитальных затрат АО «Вертолеты России», которая способствовала существенному увеличению долговой нагрузки.

Показатель долг с учётом арендных и пенсионных обязательств к EBITDA вырос до 3.9 против 2.3 годом ранее. Для АО «Вертолеты России» не ожидают существенного ухудшения показателя в перспективе ближайших 2 лет от отчётной даты при отсутствии значимых изменений в программные капитальных затрат в силу увеличения объемов поставляемой продукции в будущем и стабильному наличию высокого объема денежных средств, объем которых составлял более 70% от совокупного долга на последнюю отчётную дату.