Файл: Отчет по производственной практике на материалах умп Городской центр торговли.rtf

Добавлен: 10.01.2024

Просмотров: 104

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 15

Анализ финансовой устойчивости по абсолютным показателям

| Наименование | 31.12.2020 | 31.12.2021 | В абсолютном выражении, руб. | Темп прироста |

| 1. Источники собственных средств | -16 544,00 | -15 711,00 | 833,00 | 5,04% |

| 2. Внеоборотные активы | 28 054,00 | 25 193,00 | -2 861,00 | -10,20 % |

| 3. Источники собственных оборотных средств для формирования запасов и затрат | -44 598,00 | -40 904,00 | 3 694,00 | 8,28% |

| 4. Долгосрочные обязательства | 0,00 | 0,00 | 0,00 | 0 |

| 5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | -44 598,00 | -40 904,00 | 3 694,00 | 8,28% |

| 6. Краткосрочные кредитные и заемные средства | 42 270,00 | 30 109,00 | -12 161,00 | -28,77 % |

| 7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | -2 328,00 | -10 795,00 | -8 467,00 | -363,70 % |

| 8. Величина запасов и затрат, обращающихся в активе баланса | 36 935,00 | 22 245,00 | -14 690,00 | -39,77 % |

| 9. Излишек источников собственных оборотных средств | -53 479,00 | -37 956,00 | 15 523,00 | 29,03% |

| 10. Излишек источников собственных средств и долгосрочных заемных источников | -81 533,00 | -63 149,00 | 18 384,00 | 22,55% |

| 11. Излишек общей величины всех источников для формирования запасов и затрат | -39 263,00 | -33 040,00 | 6 223,00 | 15,85% |

| 12. З-х комплексный показатель (S) финансовой ситуации | ||||

| 12.1. S1 | отрицательный | отрицательный | 0,00 | 0 |

| 12.2. S2 | отрицательный | отрицательный | 0,00 | 0 |

| 12.3. S3 | отрицательный | 0,00 | 0,00 | 0 |

| Финансовая устойчивость предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия | 0,00 | 0 |

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, можно сказать, что на предприятии как в отчетном так и в предыдущем периоде наблюдается кризисно - неустойчивое финансовое состояние. Оборотных средств явно не хватает как в 2020, так и в 2021 году.

2. Анализ финансового результата

Таблица 16

Оценка финансовых результатов УМП «Городской центр торговли» за 2020-2021 гг.

| Наименование показателей | 2020г., руб. | 2021г., руб. | Прирост, руб. | Прирост, % |

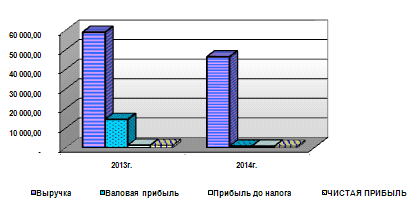

| Выручка | 58 973,00 | 46 429,00 | -12 544,00 | -21,27 |

| Себестоимость | 44 522,00 | 45 596,00 | 1 074,00 | 2,41 |

| Валовая прибыль | 14 451,00 | 833,00 | -13 618,00 | -94,24 |

| Коммерческие расходы | 601,00 | 0,00 | -601,00) | -100,00 |

| Управленческие расходы | 11 687,00 | 0,00 | -11 687,00 | -100,00 |

| Прибыль (убыток) от продаж | 2 163,00 | 833,00 | -1 330,00 | -61,49 |

| Проценты к получению | 0,00 | 0,00 | 0,00 | 21 180,70 |

| Проценты к уплате | 0,00 | 0,00 | 0,00 | -57,87 |

| Доходы от участия в других организациях | 0,00 | 0,00 | 0,00 | 83,91 |

| Прочие доходы | 218,00 | 0,00 | -218,00 | -100,00 |

| Прочие расходы | 1 081,00 | 0,00 | -1081,00 | -100,00 |

| Прибыль до уплаты налога на прибыль | 1 300,00 | 833,00 | -467,00 | -35,92 |

| Налог на прибыль | 0,00 | 0,00 | 0,00 | 269,23 |

| ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА | 1 300,00 | 833,00 | -467,00 | -35,92 |

Выручка от реализации за анализируемый период увеличилась с 58973,00 руб. и до 46429,00 руб. или уменьшилась на 21,27%.

Величина себестоимости не изменилась.

Величина себестоимости изменилась с 44522,00 руб. и до 45596,00 руб. или на 2,41%. Удельный вес себестоимости в общем объеме выручки сократился с 75,50% и до 98,21%. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности снижении эффективности основной деятельности.

Прибыль от основной деятельности уменьшилась в анализируемом периоде с 1 300,00 и до 833,00 руб. или на 35,92%. Это свидетельствует о повышении результативности основной деятельности предприятия.

Основная деятельность предприятия на конец анализируемого периода была убыточной, и сумма убытков основной деятельности составила 1295,00 руб. При этом прочие расходы не изменились. Они составили 1370706,00 руб. и превысили прочие доходы на 16538,00 руб.

Величина доходов от участия в других организациях не изменилась и составила.

На конец анализируемого периода предприятие имело чистую прибыль в размере 833,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности, которая имела тенденцию к снижению, т.е. собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились.

В структуре доходов предприятия наибольшую долю составляет прибыль от неосновной деятельности, что свидетельствует о неправильной хозяйственной политике предприятия.

График 6. Доходы от видов деятельности, руб.

Таблица 17

Анализ показателей рентабельности

| Наименование показателей | 2020г. | 2021г. | Прирост | Прирост, % |

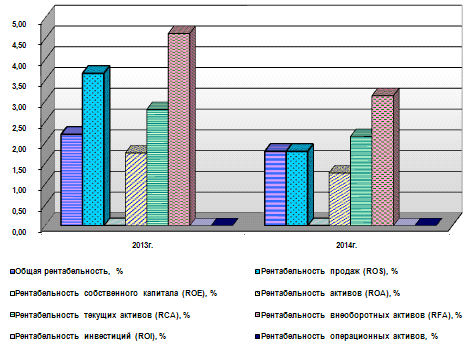

| Общая рентабельность, % | 2,20 | 1,79 | -0,41 | -18,64 |

| Рентабельность продаж (ROS), % | 3,67 | 1,79 | -1,88 | -51,23 |

| Рентабельность собственного капитала (ROE), % | X | X | | 337,74 |

| Рентабельность активов (ROA), % | 1,75 | 1,27 | -0,48 | -27,43 |

| Рентабельность текущих активов (RCA), % | 2,80 | 2,15 | -0,65 | -23,21 |

| Рентабельность внеоборотных активов (RFA), % | 4,63 | 3,13 | -1,50 | -32,40 |

| Рентабельность инвестиций (ROI), % | X | X | | 341,42 |

| Рентабельность операционых активов | X | X | | 17,00 |

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, увеличилась.

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, не изменилась в анализируемом периоде и составила 1,79%.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств увеличилась, что является положительным фактором.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств, не изменилась в анализируемом периоде и составила 12,28%.

Рентабельность суммарных активов показывает отношение чистой прибыли к общей величине активов.

Рентабельность активов в анализируемом периоде увеличилась, что является положительным фактором, и составила 1,27%.

Рентабельность активов не изменилась в анализируемом периоде, и составила 10,13 %.

Рентабельность текущих активов, отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия, увеличилась, что является положительным результатом деятельности предприятия.

Рентабельность текущих активов, отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия, не изменилась в анализируемом периоде и составила 2,15%.

Рентабельность внеоборотных активов, отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия, увеличилась, что является положительной динамикой, уменьшилась, что является негативным фактом.

Рентабельность внеоборотных активов, отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия, не изменилась в анализируемом периоде, и составила 3,13%.

Значение рентабельности активов на конец анализируемого периода свидетельствует о достаточно высокой эффективности использования имущества.

График 7. Показатели рентабельности

2.3 Анализ основных средств предприятия

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и более полное, и эффективное их использование. Анализ обычно начинается с изучения наличия основных средств, их динамика и структура. Большое значение имеет анализ движение и технического состояния основных средств. Для этого рассчитываются следующие показатели:

-

Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года

Кобн=

-

Коэффициент выбытия (Кв):

Кв=

-

Коэффициент прироста (Кпр):

Кпр=

-

Коэффициент годности (Кг):

Кг=

Анализ структуры, движения, технического состояния основных средств и эффективности их использования УМП "Городской центр торговли" приведен в таблицах 13, 14, 15 и 16.

Таблица 18

Анализ показателей эффективности использования основных фондов УМП "Городской центр торговли" за 2020-2021гг.

| Показатели | 2020 год | 2021 год | Абсолютн. прирост п(+,-) | Темп прироста % |

| Стоимость основных производственных фондов, тыс. руб. | 27839,00 | 24978,00 | -2861,00 | 89,72 |

| Выручка, руб. | 46429,00 | 58973,00 | 12544,00 | 127,01 |

| Прибыль предприятия, тыс. руб. | 833,00 | 2163,00 | 1330,00 | 259,66 |

| Фондоотдача, руб. | 2,30 | 2,76 | 0,46 | 120,13 |

| Фондоемкость, руб. | 0,43 | 0,36 | -0,07 | 83,24 |

| Фондорентабельность, % | 0,10 | 0,09 | 0,01 | 90,00 |

Анализируя показатели наличия, движения, структуры и использования основных средств УМП "Городской центр торговли" можно сказать, что в 2021 году, по сравнению с 2020 годом, величина основных средств уменьшилось на 2861 тыс. рублей и составила 24978 тыс. рублей.

Следовательно, рассчитанные показатели использования основных средств показывают, что эффективность использования основных средств повысилась, то есть фондоотдача в 2021 году составила 2,76 руб. против значения в 2020 году - 2,30 руб.