Файл: «Учет поступления основных средств» (УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ ООО «АЛМИС»).pdf

Добавлен: 28.03.2023

Просмотров: 155

Скачиваний: 1

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Нормативно-правовое регулирование учета поступления основных средств

1.2. Методы учета поступления основных средств в организацию

1.3. Порядок проведения переоценки поступивших основных средств

2. ОРГАНИЗАЦИЯ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «АЛМИС»

2.1 Организационно –экономическая характеристика ООО «Алмис»

2.2. Состав основных средств в ООО «Алмис»

2.3. Учет поступления и наличия основных средств

3. УЧЕТ АМОРТИЗАЦИИ И РЕМОНТА ПОСТУПИВШИХ ОСНОВНЫХ СРЕДСТВ

3.1 Учет амортизации основных средств

3.2. Учет затрат на восстановление основных средств

3.3 Инвентаризация основных средств

ПРИЛОЖЕНИЕ 1

Отражение в бухгалтерском учете результатов

переоценки основных средств

|

Результаты переоценки основных средств |

Отражение в учете результатов переоценки основных средств |

|

Дооценка основных средств |

Отражается в учете обособленно как резерв переоценки |

|

Уценка основных средств |

Относится на финансовый результат в качестве расходов текущего года |

|

Дооценка основных средств, равная сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве расходов |

Относится на финансовый результат в качестве доходов текущего года |

|

Уценка основных средств, равная сумме дооценки, проведенной в предыдущие отчетные периоды |

Уменьшает финансовый результат, ранее увеличенный за счет сумм дооценки, проведенной в предыдущие отчетные периоды |

|

Уценка основных средств, превышающая сумму их дооценки, проведенной в предыдущие отчетные периоды |

Относится на финансовый результат в качестве расходов текущего года |

|

Относящаяся к основным средствам сумма переоценки, отражаемая в учете обособленно как резерв переоценки |

Переносится частично или полностью непосредственно на финансовый результат прошлых отчетных периодов при прекращении признания активов. Перенос сумм резерва переоценки на накопленный финансовый результат производится, минуя счета учета доходов и расходов |

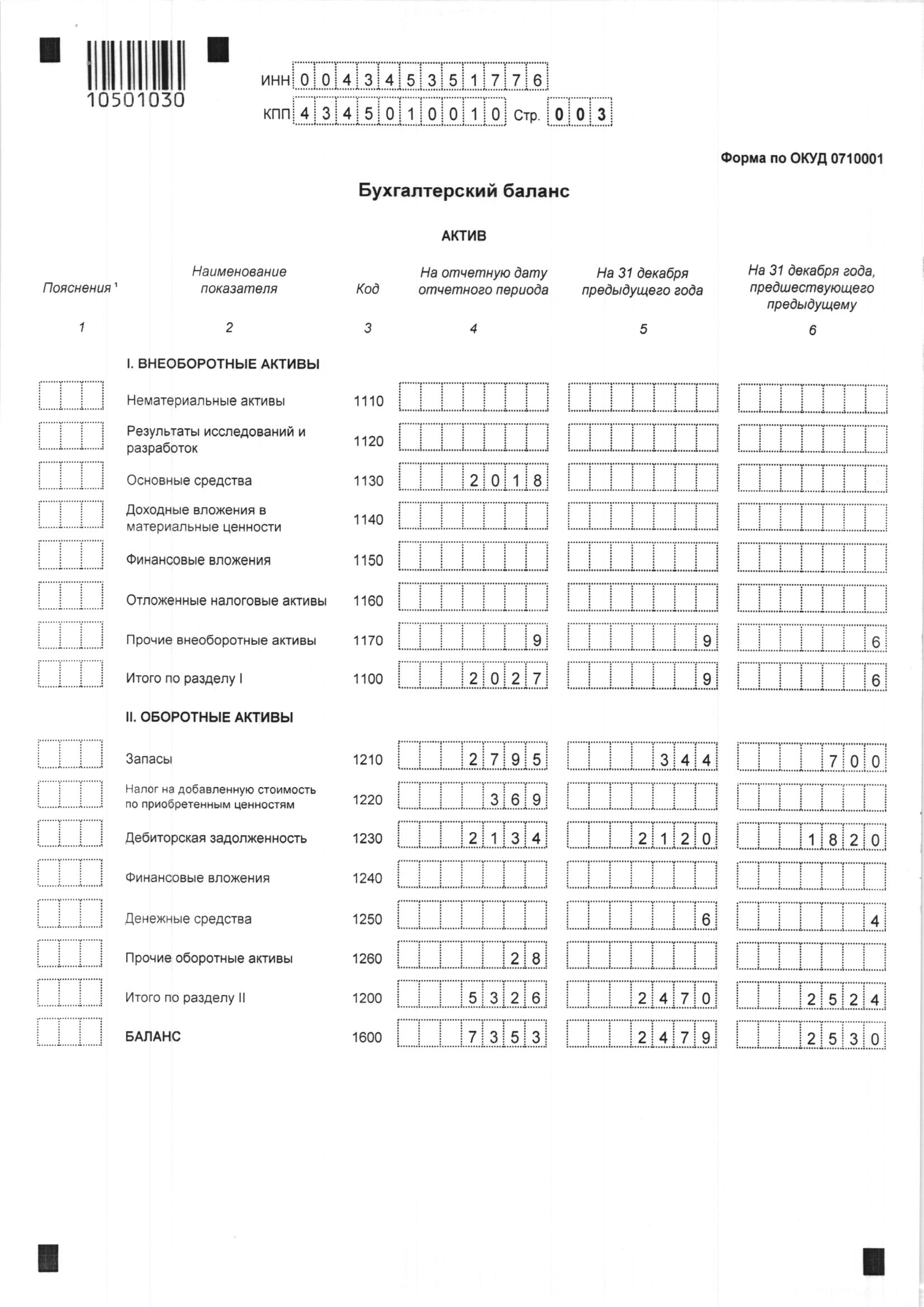

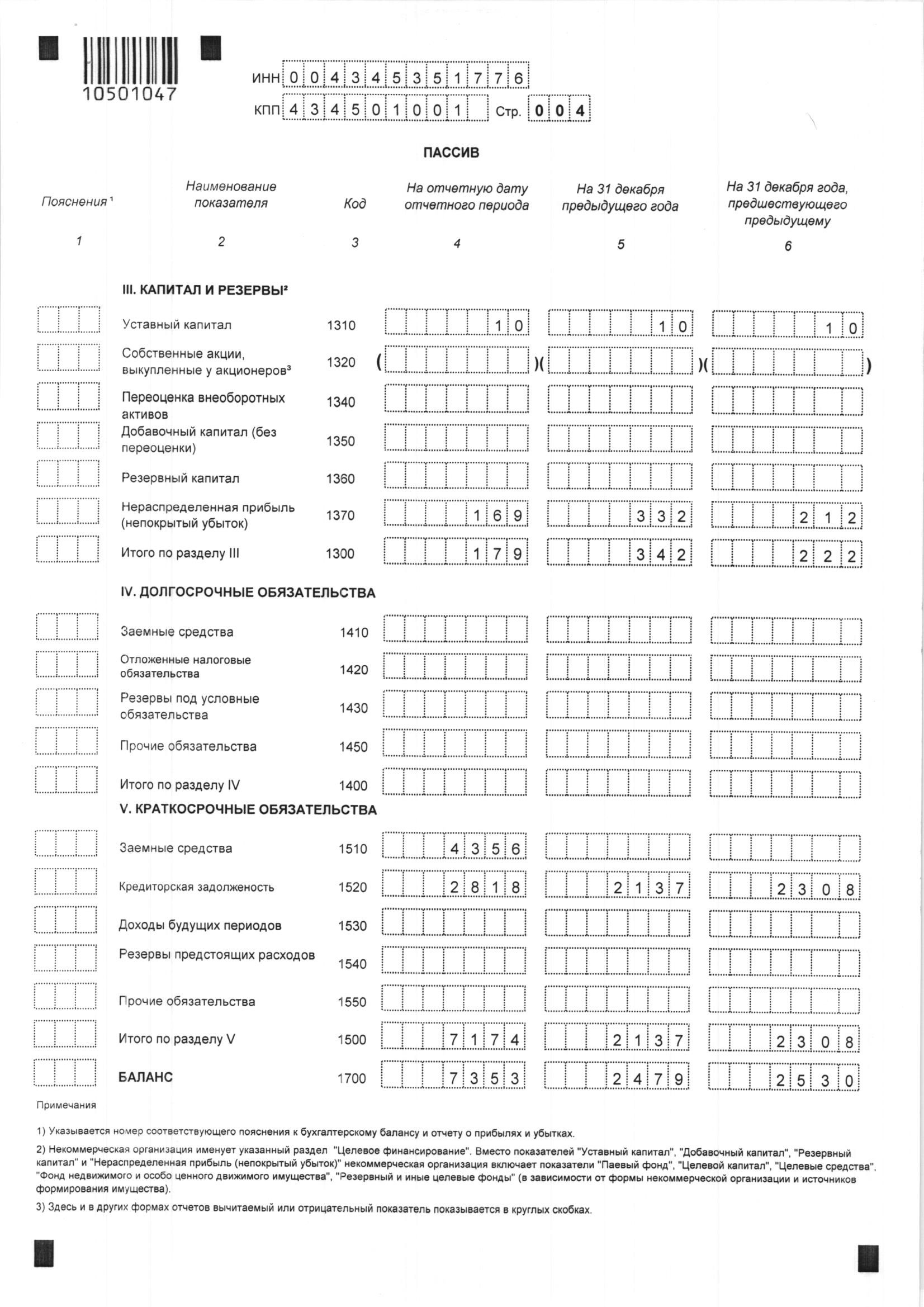

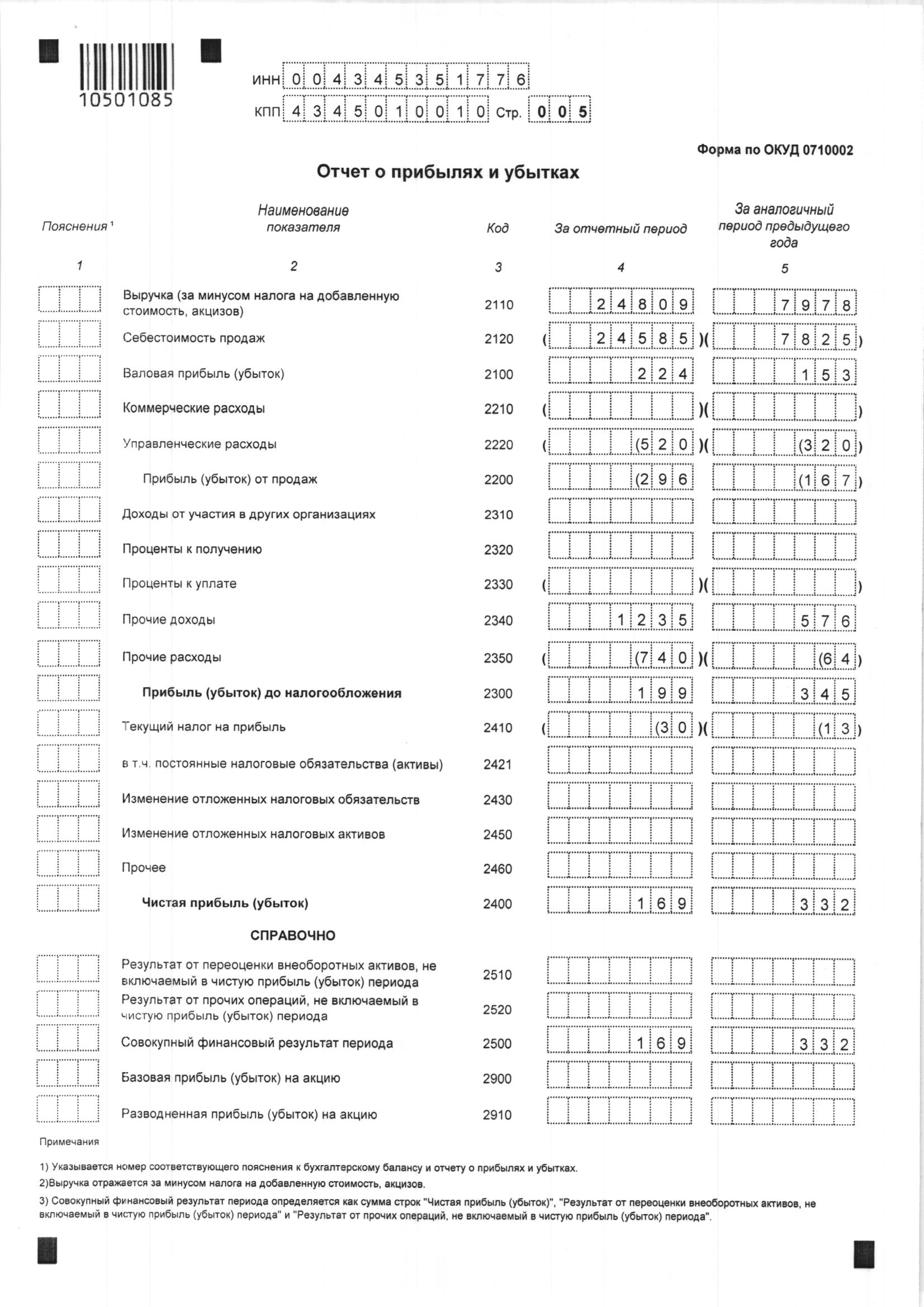

ПРИЛОЖЕНИЕ 2

Бухгалтерский баланс

Продолжение приложения 2

Продолжение приложения 2

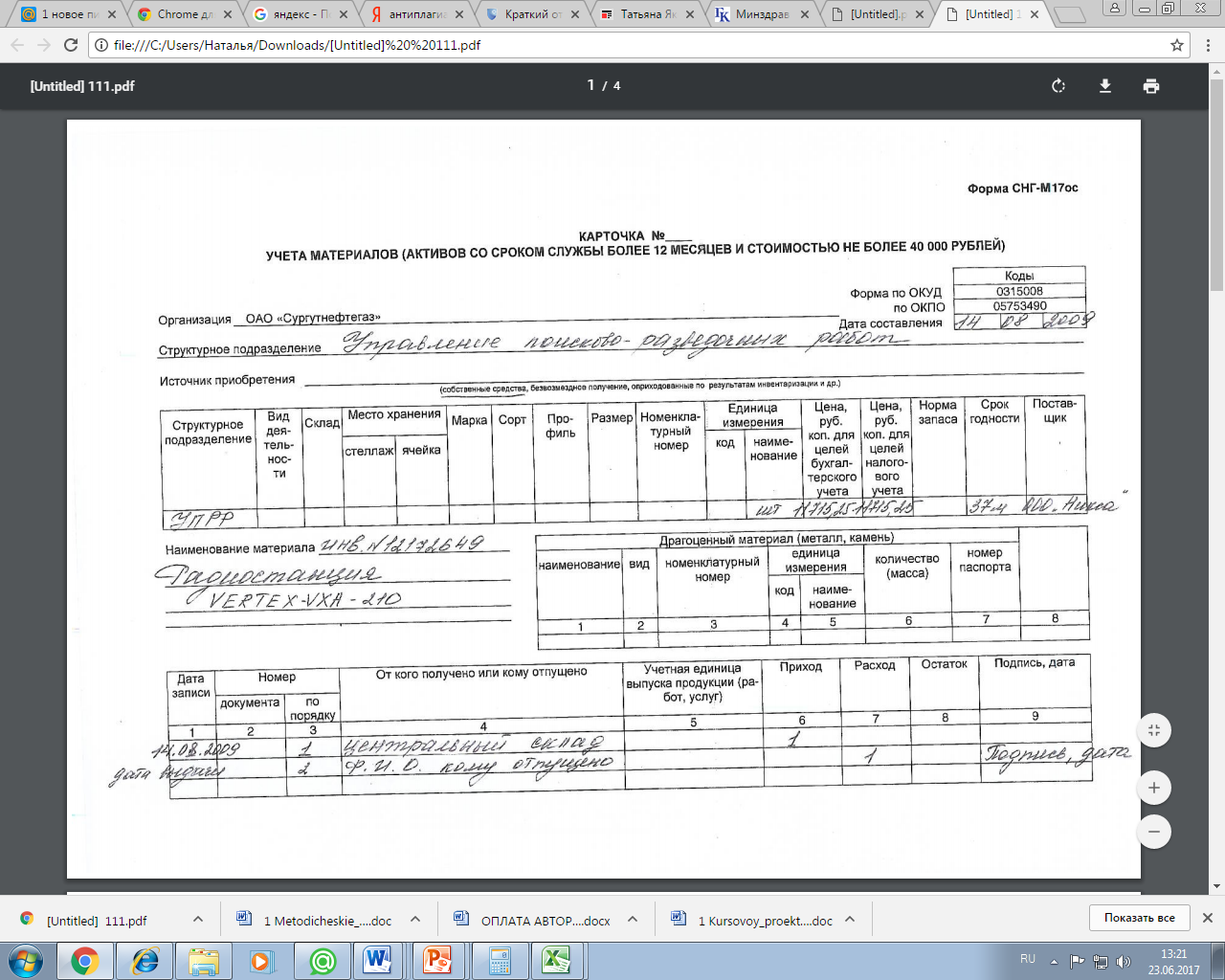

ПРИЛОЖЕНИЕ 3

Инвентарная карточка

ПРИЛОЖЕНИЕ 4

УТВЕРЖДАЮ

И.о.начальника Управления

поисково-разведочных работ

____________ В.А.Коваленко

«___»_____________ 2016 г.

АКТ

15.10.2016 №21

Проведения инвентаризации

товарно-материальных ценностей

на складе 1084

МОЛ – Заведующий хозяйством О.С.Мартиросова

Таб.№217505

Основание: приказ от 29.09.2016 №81

Составлен комиссией в составе:

Председатель: С.А.Алешкин – заместитель начальника управления;

Члены комиссии: Л.А.Грыу – заместитель главного бухгалтера

О.С.Никифорова – бухгалтер II категории;

13.10.2018 - 15.10.2018 у МОЛ О.С.Мартиросовой согласно утвержденному графику проведена инвентаризация материально-производственных, забалансовых запасов, основных средств и активов до 40 тыс. рублей.

- Основные средства:

На подотчете заведующего хозяйством О.С.Мартиросовой находится 62 единиц основных средств. Предоставлено к проверке 62 единиц. Инвентарные номера напечатаны на бумаге и надежно закреплены скотчем.

- Активы до 40 тыс. рублей:

На подотчете заведующего хозяйством О.С.Мартиросовой 1.127 единиц активов до 40 тыс. рублей. Предоставлено к проверке 1.127 единиц. Инвентарные номера напечатаны на бумаге и надежно закреплены скотчем. Проведена сплошная проверка карточек учета с фактическим наличием по кабинетам АБК –1,2 этаж, РММ-1 и РММ 2, Общежития – по ведению карточек и наличию замечаний нет.

2.1. Имеются активы до 40 тыс. рублей не состоящие на бухгалтерском учете находящиеся в кабинетах :

|

№п/п |

Наименование |

Количество |

|

1. |

Телефон Panasonic |

1 |

|

2. |

Телефон ИскраТел |

1 |

|

3. |

Телефон (трубка) |

2 |

|

4. |

Тумба |

1 |

|

5. |

Холодильник «Смоленск» |

2 |

|

6. |

Кресло офисное |

3 |

|

7. |

Стол приставка |

1 |

|

8. |

Стенд информационный |

2 |

2.2. К проверке не представлен ламинатор FELLOWES инв.№14235967 – комиссии предоставлен документ о сдачи в ремонт данного основного средства от 06.10.2016 №7552 ИП Кожуркиной Е.Д.

2.3. В кабинетах находятся железные сейфы собственного изготовления в количестве 11 шт.

3. Материалы и производственные запасы (ТМЦ)

Проведена проверка материалов и производственных запасов. Проверкой замечаний не выявлено, все материалы в наличии.

4.Инвентарь и хозяйственные принадлежности - забалансовый счет 012:

Комиссией не обнаружено недостачи и пересортицы.

Выводы и заключение комиссии:

1. Признать работу заведующего хозяйством О.С.Мартиросовой в части содержания закрепленных за ним ТМЦ, основных средства и активов до 40 тыс. рублей – удовлетворительной.

2. Начальнику УБиДО М.Н.Даныливу включить в план базы октября изготовление металлических сейфов и оприходовать на подотчет.

Составлен в двух экземплярах и направлен:

Первый экземпляр – начальнику управления для ознакомления.

Второй экземпляр – главному бухгалтеру в дело.

Председатель: ___________________ С.А.Алешкин

Члены комиссии: ___________________ Л.А.Грыу О.С

ПРИЛОЖЕНИЕ 5

ПРИЛОЖЕНИЕ 6

|

Анализ счета: 08 |

||||

|

за 01.05.19 - 30.05.19 |

||||

|

ООО "Алмис" |

||||

|

Счет |

С кред. счетов |

В дебет счетов |

С кред. счетов |

В дебет счетов |

|

В валюте |

В валюте |

|||

|

Сальдо на начало периода |

52254,6 |

|||

|

1 |

11690 |

|||

|

60 |

3690 |

|||

|

Обороты за период |

3690 |

11690 |

||

|

Сальдо на конец периода |

44254,6 |

|||

ПРИЛОЖЕНИЕ 7

Схема движения информации в системе бухгалтерского учета

с использованием программы

«1С: Бухгалтерия 8,2»

|

Первичные документы |

|||||

|

Кассовая книга Книга покупок (продаж) |

Преобразование исходной информации и выход результата бухгалтерской информации в виде регистров аналитического учета Ввод исходной информации в ПК |

Карточка счета |

Журнал-ордер и ведомость по счету Оборотно-сальдовая ведомость по счету Анализ счета 60, 62, прочих Анализ счета Обороты счета Ручной ввод |

||

Баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Приложение – пояснения к отчётности

ПРИЛОЖЕНИЕ 8

Содержание

|

Журнал-ордер и Ведомость по счету 01 |

||||||||||

|

за 01.05.19- 30.05.19 |

||||||||||

|

Дата |

Документ |

Нач.ост.Деб. |

Нач.ост.Кред. |

60 |

Деб.Оборот |

8 |

Кред.Оборот |

Кон.ост.Деб. |

Кон.ост.Кред. |

|

|

07.05.2019 |

Ввод в эксплуатацию ОС №00000001 |

Ввод в эксплуатацию ОС Введено в эксплуатацию ОС |

52254,6 |

8000 |

8000 |

44254,6 |

||||

|

12.05.2019 |

Поступление ОС №00000004 |

Приобретение ОС за плату Затраты на приобретение |

44254,6 |

3690 |

3690 |

47944,6 |

||||

|

12.05.2019 |

Ввод в эксплуатацию ОС №19 |

Ввод в эксплуатацию ОС Введено в эксплуатацию ОС |

47944,6 |

3690 |

3690 |

44254,6 |

||||

|

Итого |

52254,6 |

3690 |

3690 |

11690 |

11690 |

44254,6 |

||||