Файл: Хантымансийский автономный округюгра автономная некоммерческая профессиональная образовательная организация сургутский институт экономики, управления и права.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 393

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для минимальной суммы СДЗ, участвующего в расчете пособия, тоже существует ограничение. Вне зависимости от причины нетрудоспособности исчисляется она от одной и той же величины — от федерального МРОТ, действительного на дату открытия больничного (п. 1.1 ст. 14 закона № 255-ФЗ).

В каких ситуациях используется минималка для расчета больничного в 2022-2023 годов? На нее ориентируются, когда (п. 6 ст. 7, ст. 8, п. 3 ст. 11, п. 1.1 ст. 14 закона № 255-ФЗ):

-

общий трудовой стаж работника невелик (меньше полугода); -

заработка в расчетном периоде нет или расчет от него дает величину пособия меньшую, чем исчисленная от МРОТ; -

заболевание или травма вызваны опьянением; -

в период нахождения на больничном нарушается режим, предписанный врачом.

Федеральный МРОТ для расчета больничного в 2023 году - 16 242 руб., в 2022 году с 01.01.2022 - 13 890 руб., с 01.06.2022 — 15 279 руб. (ст. 1 закона «О минимальном размере оплат труда» от 19.06.2000 № 82-ФЗ).

Понижающие коэффициенты связаны прежде всего с длительностью имеющегося у работника страхового стажа. Значения их, применяемые к сумме СДЗ, таковы (п. 1 ст. 7 закона № 255-ФЗ):

-

0,6 — при стаже менее 5 лет; -

0,8 — при стаже от 5 до 8 лет; -

1,0 — при стаже от 8 лет.

Первый из коэффициентов (0,6) действует также при начислении пособия уволившемуся работнику, заболевшему в течение 30 календарных дней после увольнения (п. 2 ст. 7 закона № 255-ФЗ).

Длительность страхового стажа при расчете больничного в 2022-2023 годах, учитываемая с вышеприведенными значениями коэффициентов, играет также роль при расчете пособий по уходу за детьми, получающими лечение в стационаре, и за иными членами семьи, лечащимися амбулаторно (пп. 3, 4 ст. 7 закона № 255-ФЗ). Особый порядок снижения начислений действует при расчете пособия по уходу за ребенком, проходящим лечение амбулаторно. Здесь за первые 10 календарных дней болезни начисления делаются с учетом общеустановленных коэффициентов по стажу, а последующие дни оплачиваются из расчета половины суммы СДЗ (подп. 1 п. 3 ст. 7 закона № 255-ФЗ).

Работодатель больше НЕ оплачивает:

-

пособие по временной нетрудоспособности, назначаемое в связи с заболеванием или травмой с 4-го дня; -

больничные по уходу за больным ребенком или родственником; -

пособие по беременности и родам; -

ежемесячное пособие по уходу за ребенком до 1,5 лет; -

единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; -

единовременное пособие при рождении ребенка.

Счет 69 в бухгалтерском учете предназначен для сбора информации о расчетах с контролирующими органами в части начислений социального и медицинского страхования, а также пенсионного обеспечения.

Расчеты по каждому виду отчислений анализируются обособленно, поэтому в бухгалтерском учете предусмотрено открытие субсчетов 69 счета:

69.1 – здесь отображается взаимодействие предприятие с ИФНС и ФСС по социальному страхованию (например, взносы за травматизм и пособия по временной нетрудоспособности).

69.02 – осуществляется учет начислений пенсионного обеспечения.

69.03 – на субсчете собираются сведения о взаиморасчетах с налоговой инспекцией по медицинскому страхованию.

Сч.69 в бухгалтерском учете является активно-пассивным. По дебету отображается информация о фактически осуществленных платежах организации. Кредит счета – обобщение информации о начисляемых суммах на страхование сотрудников и их обеспечение в корреспонденции со счетами учета оплаты труда. Кроме того, сч.69 кредитуется на суммы пеней, выставленных предприятию за несвоевременные перечисления необходимых платежей (платежи должны быть осуществлены до 15 числа месяца, следующего за расчетным).

Аналитический анализ

Сверка взаиморасчетов с контролирующими органами осуществляется обособленно по каждому отдельному виду начислений, поэтому аналитика сч.69 используется для разделения информации по видам сумм (социальное, пенсионное обеспечение и т.д.), а также типам осуществляющихся платежей (начисление/перечисление, пени/штрафы и т.д.). Информация на сч.69 должна полностью соответствовать справке взаиморасчетов с ИФНС.

Нормативное регулирование

Использование сч.69 для отображения информации о взаиморасчетах с налоговой инспекцией и ФСС РФ в части уплачиваемых взносов социального, медицинского, пенсионного обеспечения, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, 243 ФЗ и 244 ФЗ от 03.07.2016 и иной законодательной документацией.

Порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды

С 1 января 2023 года почти все налоги и взносы (кроме травматизма) уплачиваются с единого налогового счета. На ЕНС деньги можно зачислять двумя способами:

-

с помощью ЕНП с подачей уведомления; -

отдельной платежкой, которая заменяет уведомление (способ доступен до конца 2023 года при условии, что налогоплательщик еще не подал ни одного уведомления).

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ФНС.

С 2023 года это УФК по Тульской области. Ранее плательщиком указывали ИФНС по местонахождению организации (местожительству ИП).

Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС

Согласно новой редакции Правил заполнения платежек по налогам (утв. приказом Минфина от 12.11.2013 № 107н в ред. приказа от 30.12.2022 № 199н) в платежном поручении на ЕНП в поле 105 «ОКТМО» нужно указывать 0, но допускается указание 8-значного значения ОКТМО территории, на которой мобилизуются средства от уплаты налогов, взносов. Это прямо прописано в Правилах с 11.02.2023.

ЕНП идет на реквизиты тульского казначейства

. ОКТМО у него 70000000.

Ранее в поле 105 приводили ОКТМО, присвоенный плательщику.

Перечни КБК утверждает Минфин. С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Новым перечнем предусмотрен КБК для уплаты ЕНП — 182 01 06 12 01 01 0000 510. Его используют при уплате взносов единым платежом. Также предусмотрели разные КБК по страховым взносам:

За периоды с 01.01.2023:

-

единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

-

182 1 02 14010 06 1001 160 — для пенсионных взносов; -

182 1 02 14030 08 1001 160 — медицинских; -

182 1 02 14020 06 1001 160 — от ВНиМ.

Предусмотрены также новые КБК по фиксированным платежам ИП:

-

182 1 02 02000 01 1000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС); -

182 1 02 03000 01 1000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

Изменился и КБК по взносам на травматизм — 797 1 02 12000 06 1000 160 (подробнее см. здесь).

На 2022 год КБК были следующие:

| Вид страхвзноса | КБК |

| на ОПС | 182 1 02 02010 06 1010 160 |

| на ВНиМ | 182 1 02 02090 07 1010 160 |

| на ОМС | 182 1 02 02101 08 1013 160 |

| на травматизм | 393 1 02 02050 07 1000 160 |

| на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) | 182 1 02 02140 06 1110 160 |

| на ОМС в фиксированном размере для ИП | 182 1 02 02103 08 1013 160 |

| Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если | |

| - тариф не зависит от спецоценки | 182 1 02 02131 06 1010 160 |

| - тариф зависит от спецоценки | 182 1 02 02131 06 1020 160 |

| Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если | |

| - тариф не зависит от спецоценки | 182 1 02 02132 06 1010 160 |

| - тариф зависит от спецоценки | 182 1 02 02132 06 1020 160 |

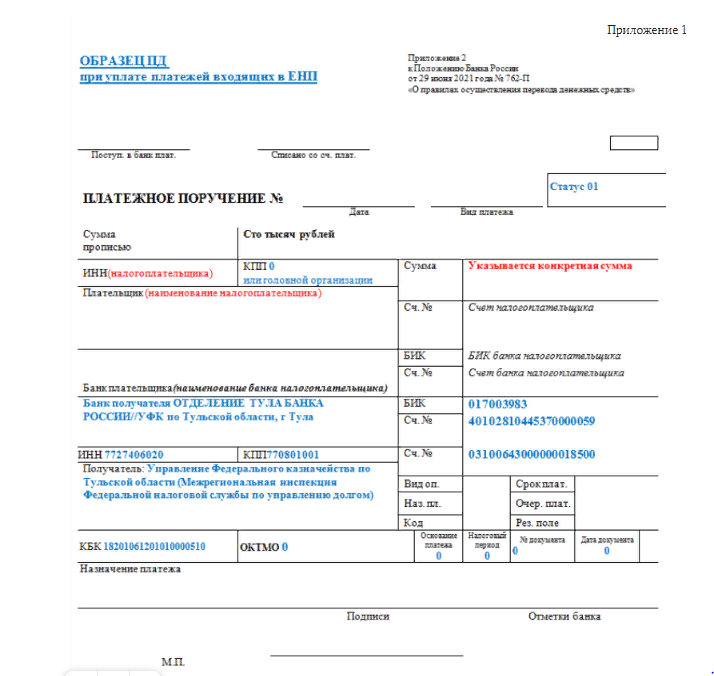

Инструкция по оформлению платежных документов на перечисление страховых взносов в 2023 году приведена в КонсультантПлюс. Также в системе можно бесплатно посмотреть наглядные примеры (образцы заполнения) платежного поручения на уплату страховых взносов в ИФНС посредством ЕНП и отдельной платежкой:

Рисунок 1- Образец платежного поручения на ЕНП

Список использованных источников

Нормативные акты:

-

Налоговый кодекс РФ (часть 1) от 31.07.98 г. № 146-ФЗ. -

Налоговый кодекс РФ (часть 2) от 05.08.00 г. № 117-ФЗ. -

ФЗ РФ «О бухгалтерском учете» от 06.12.11 г. № 402-ФЗ. -

ФЗ РФ «О консолидированной финансовой отчетности» от 27.07.10 г. № 208-ФЗ. -

Постановление Правительства РФ «Об утверждении Положения о признании Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» от 25.02.11 г. № 107. -

Приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.00 г. № 94-н. -

Приказ Минфина РФ «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» от 25.11.11 г. № 160н. -

Приказ Минфина России «О формах бухгалтерской отчетности» от 02.07.10 г. № 66н. -

Положения по ведению бухгалтерского учета и бухгалтерской (финансовой) отчетности в РФ.

Основные источники:

1. Каурова, О.В. Проведение расчетов с бюджетом и внебюджетными фондами : учебник / Каурова О.В., Малолетко А.Н., Шинкарева О.В. — Москва : КноРус, 2020. — 219 с.

2. Налоговые расчеты в бухгалтерском учете : учебное пособие / Сидорова М.И., под ред., Листопад Е.Е., Лесина Т.В., Фатеева Т.Н., Назаров Д.В. — Москва : КноРус, 2020. — 296 с.

Дополнительные источники:

1. Налоги и налогообложение: учебник и практикум для СПО/ под ред. Д.Г.Черника, Ю.Д.Шмелева. - М.: Издательство Юрайт, 2017.- 495с.

Интернет-ресурсы:

-

book.ru ЭБС сайт. – URL http:// book.ru – Режим доступа: для зарегистрированных.пользователей – Текст: электронный. -

«БИБЛИОКОМПЛЕКТАТОР»ЭБС сайт http:// bibliocomplectator.ru – Режим доступа: для зарегистрированных.пользователей – Текст: электронный. -

Юрайт ЭБС сайт https://urait.ru – Режим доступа: для зарегистрированных.пользователей – Текст: электронный. -

Глоссарий - официальный сайт – URL: http:// glossary.ru. – Текст : электронный. -

Газета Экономика и жизнь - официальный сайт – URL: http:// Eg-online.ru – Текст : электронный. -

Федеральной службы государственной статистики - официальный сайт – URL: http:// gks.ru – Текст : электронный. -

Министерство финансов РФ - официальный сайт – URL: http://minfin.ru – Текст : электронный. -

Министерство экономического развития и торговли - официальный сайт – URL: http://economy.gov.ru – Текст : электронный. -

Wikipedia. - официальный сайт – URL: http://ru.m.wikipedia.org/wiki/ – Текст : электронный. -

Студенческая электронная библиотека «ВЕДА» - официальный сайт – URL: http://lib.ua-ru.net – Текст : электронный. -

Федеральный образовательный портал «Экономика. Социология. Менеджмент. - официальный сайт – URL: http://ecsocman.hse.ru – Текст : электронный. -

Экономико-правовая библиотека. - официальный сайт – URL: http://vuzlib.net – Текст : электронный. -

Экономический портал. - официальный сайт – URL: http://economicus.ru – Текст : электронный. -

КонсультантПлюс. – справочно-правовая система некоммерческая интернет-версия – URL: http://consultant.ru/cons/cgi/online.cgi?req – Текст : электронный