Файл: Информационная система финансового анализа состояния преприятия.doc

Добавлен: 21.10.2018

Просмотров: 34214

Скачиваний: 10

В результате сравнения СППР можно сделать вывод, что все почти все системы основаны на методе анализа иерархий, который является достаточно трудоемким, так как требуется множество вычислений. Поэтому для рассматриваемой компании необходимо разработать собственную систему.

-

Анализ предметной области

-

Описание предприятия и его структуры

-

ООО «Завод Автотехнологий» – современное, динамично развивающееся предприятие. Оно стало достойным правопреемником Алексиковского завода «Автозапчасть», который был основан в 1938 году.

На заводе осуществляется полный цикл производства: от поступления металла для переработки и необходимых комплектующих, до выпуска уже готовой продукции. Разработка документации конструкторской и технологической ведется с использованием системы автоматизированного проектирования, обеспечивает параметрическую связь исходных моделей с процессом технологий. Это гарантирует надежность и высокий уровень эксплуатационных характеристик.

Организационная структура предприятия построена по принципу функционального подчинения. Все подразделения объединены в соответствующие дирекции по роду их производственно-хозяйственной деятельности:

-

Дирекция по производству – отвечает за производство основной продукции и контроль качества в цехах;

-

Коммерческая дирекция – отвечает за поставку материалов и комплектующих, маркетинг и сбыт продукции;

-

Техническая дирекция – отвечает за приобретение и ремонт оборудования, энергоносителей, строительство и ремонт зданий и сооружений, разработку конструкторской и технологической документации, а также проведение лабораторных исследований и метрологических измерений;

-

Дирекция по экономике и финансам – отвечает за вопросы бухгалтерского учета, ценообразования, бюджетного планирования, финансового обеспечения и информационную инфраструктуру предприятия;

-

Дирекция по качеству – отвечает за приемку поступающих комплектующих и материалов, контроль качества в цехах, работу по рекламациям с потребителями, а также за формирование системы качества.

-

Дирекция по кадрам и безопасности – отвечает за юридические аспекты деятельности предприятия, управление персоналом, организацию труда и заработную плату, охрану собственности предприятия.

Рассмотрим финансовое состояние предприятия по данным бухгалтерского баланса за последние 5 лет.

Таблица 2 – Основные технико-экономические показатели ООО «Завод Автотехнологий»

|

№ п/п |

Показатели |

ед. изм. |

2013год |

2014 год |

2015 год |

2016 год |

2017 год |

|

1 |

Выручка по всем видам деятельности |

Тыс.руб. |

2 749 686 |

2 897 915 |

3 046 812 |

3 195 228 |

1 781 127 |

|

1.1 |

в т.ч.: выручка от реализации основной деятельности-продукции |

-//- |

2 713 229 |

2 861049 |

3 008 849 |

3 156 676 |

1 517 951 |

|

1.2 |

выручка от реализации услуг |

-//- |

26824 |

27013 |

27 310 |

27 093 |

203 105 |

|

1.3 |

выручка от неосновной деятельности |

-//- |

9633 |

9853 |

10 653 |

11 459 |

60 071 |

|

2 |

Среднемесячная зарплата 1 работающего |

Руб. |

16 782 |

17 346 |

18 589 |

19 654 |

21 600 |

|

2.1 |

в т.ч.: среднемесячная зарплата 1 основного рабочего |

-//- |

13 692 |

14 892 |

15 992 |

17 491 |

18 771 |

|

2.2 |

среднемесячная зарплата 1 вспомогательного рабочего |

-//- |

13 347 |

14 528 |

15 550 |

16 617 |

17 972 |

|

2.3 |

среднемесячная зарплата 1 РСиС |

-//- |

28 834 |

29 312 |

30 048 |

29 722 |

34 147 |

|

3 |

Фонд оплаты труда всего персонала |

Тыс.руб. |

437 302 |

498 025 |

508 095 |

522 002 |

334 220,4 |

|

4 |

Выработка на 1 основного рабочего |

-//- |

1 003 |

1 247 |

1342,9 |

3 976 |

4 555,3 |

|

5 |

Прибыль (убыток) от продаж по всем видам деятельности, |

-//- |

127 893 |

135 674 |

139 978 |

147 670 |

17 479 |

|

5.1 |

в т.ч.: прибыль (убыток) от продаж по основному виду деятельности- продукции |

-//- |

128 544 |

136 812 |

143 133 |

148 517 |

- 31 031 |

|

5.2 |

прибыль (убыток) от продаж услуг |

-//- |

315 |

356 |

378 |

2 295 |

47 332 |

|

5.3 |

прибыль (убыток) от продаж по неосновным видам деятельности |

-//- |

-3 587 |

- 3 612 |

-3 533 |

- 3 143 |

1 178 |

|

6 |

Прибыль (убыток) до налогообложения |

-//- |

54 247 |

58 412 |

63 992 |

128 793 |

40 088 |

|

7 |

Чистая прибыль (убыток) |

-//- |

39 956 |

41 800 |

42 680 |

107 337 |

30 761 |

|

8 |

Рентабельность по всем видам деятельности |

% |

4, 1 |

4,3 |

4,6 |

4,85 |

1,0 |

|

9 |

Рентабельность по основному виду деятельности 1 |

-//- |

4, 2 |

4, 5 |

4,8 |

4,94 |

-2,0 |

|

10 |

Фондоотдача |

Тыс.руб. |

3, 62 |

4, 28 |

5,35 |

6,32 |

3,65 |

|

11 |

Основные промышленно - производственные фонды |

-//- |

515 802 |

549 120 |

562 541 |

505 216 |

487 960 |

Фактический объем реализованной продукции за 1-ое полугодие 2016 года составит 1517951 тыс.руб. Со 2-го полугодия ООО «Завод Автотехнологий» оказывал услуги на сумму 192558 тыс.руб. Рентабельность продаж за 2016 год сложилась на уровне 1,0%.

Снижение уровня доходов составило 44,3%. Доля переменных затрат в себестоимости реализованной продукции, услуг за истекший период составила 70,6%, в т.ч. материалы и комплектующие со 2-го полугодия. Снижение постоянных расходов составило 218674 тыс.руб., доля в себестоимости их растет с 23,8% до 29,4%.

Прибыль от продаж составила 17479 тыс. руб., что ниже прошлого года на 130191 тыс.руб. Положительное сальдо прочих доходов и расходов получено за счет реализации основных средств, что дало по сравнению с 2015 годом увеличение прибыли на 41486 тыс.руб. Увеличение расходов по оплате процентов за пользование заемными средствами и доходов по процентам к получению возросли соответственно на 33767 тыс.руб. и 28120 тыс.руб. за счет увеличения кредитной массы и займа. Чистая прибыль по итогам года составила 30761 тыс.руб.

Выручка от продажи продукции, товаров, работ, услуг составила 1781127 тыс.руб. Себестоимость реализованной продукции составила 1763648тыс.руб. Прибыль от продаж составила 17479 тыс.руб.

Техническая архитектура компании представлена на рисунке 4.

Рисунок 4 – Техническая архитектура

Опишем программную и техническую архитектуру подробнее.

-

Техническое обеспечение.

-

Рабочие станции

-

Системный блок XTEND-20317 Intel Core i7 2,2 GHz / DDR3 2048 / 160 / Intel X3100 750 Mb / DVD-RW [47203172151]. Процессор: Intel Core i7 (2200 МГц )/Операт. память: DDR3 2048 Мб / Жесткий диск: 750 Гб / Видеокарта: Intel X3100 256 Мб / Оптический привод: DVD-RW.

-

Монитор TFT 19 ACER G195HQVb Black 5ms 50000:1DC 16/9 HD

-

Мышь и клавиатура (в комплекте) Genius C210 (клавиатура KB09e и мышь NetScroll 120, PS/2, black color, color box)

-

Ноутбук Asus K52JC P6000 1.86 ГГц / 3072 / 320 / GF 310M 1024 / DVD RW/15,6/Wi-Fi/BT/Cam/Win7HB (90NZIA314W2824RD13AY). Процессор: Intel Core i7 (1860 МГц ) / Операт. память: 3072 Мб / Жесткий диск: 500 Гб / Видеокарта: GeForce 310M (1024 Мб) / Оптический привод: DVD RW (Super Multi) / Экран: 15,6"" дюймов / Дополнительно: Wi-Fi, Bluetooth, Camera

-

Сервер

Fujitsu Siemens PRIMERGY RX330 AMD Opteron 2216 HE 2.4 ГГц 500 ГБ 10000 об./мин., Вр.доступа 4.5 мс, Внешняя скорость передачи данных 320 Мб/сек

-

Сетевое оборудование

-

-

Кабель FTP 5cat 4х2х0.52 (витая пара с оплеткой)

-

Коммутатор (switch) ASUS GX-D1081, Uplink 1 x Ethernet 10/100/1000 Мбит/сек, Количество портов коммутатора 7 x Ethernet 10/100/1000 Мбит/сек

-

-

Периферийные устройства

-

-

МФУ Canon LaserBase MF4690PL (копир-принтер-сканер ADF, факс, A4)

-

-

Программное обеспечение.

-

Операционная система рабочий станций MS Windows 7 Professional

-

Операционная система сервера MS Windows Server 2012

-

СУБД MS Windows SQL Server 2012

-

«1С: Бухгалтерия»

-

Пакет прикладных программ MS Office 2013

-

MS Visio 2013

-

Антивирусное программное обеспечение Kaspersky Enterprise Space Security.

-

Назначение проектируемой информационной системы

Анализ финансового состояния является одним из наиболее эффективных и продуктивных способов оценки не только текущего положения хозяйственной деятельности, но и перспективного. Анализ также помогает выделить наиболее сложные проблемы управления имеющимися ресурсами.

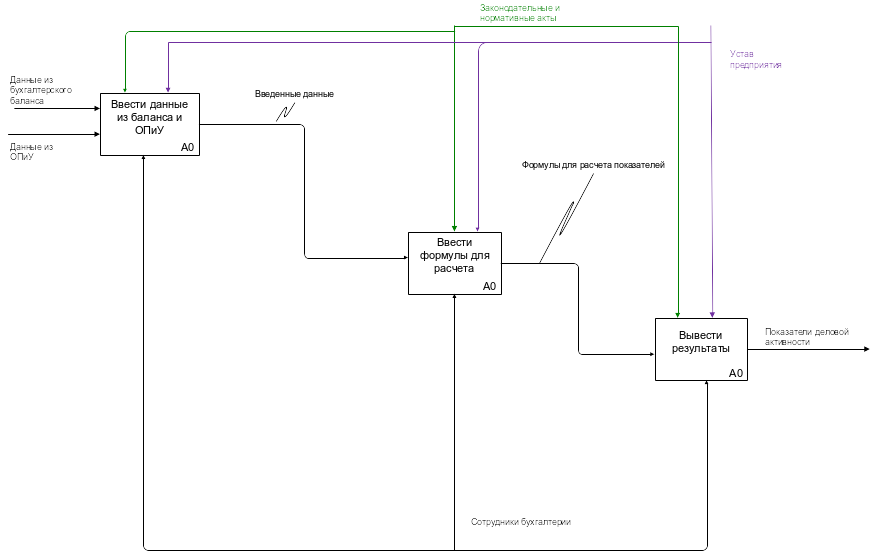

Инструментом для создания модели бизнес-процессов был избран BPwin 4.0 (специализированная среда для разработки рабочих процессов). Модели бизнес-процессов в BPwin представлены в виде диаграмм описанных в стандарте IDEF0. IDEF–методология процесса моделирования, (сокращение от Integration Definition Metodology – Объединение Методологических Понятий).

На диаграмме, представленной на рисунке 5, система показана в виде «черного ящика», получающего из внешней среды данные из бухгалтерского баланса и отчета о прибылях и убытках, и преобразует их в набор показателей. Кроме того, на диаграмме видно, чем руководствовался разработчик и с помощью чего или кого реализуются описываемые процессы.

Рисунок 5 – Модель бизнес-процесса в стандарте IDEF0

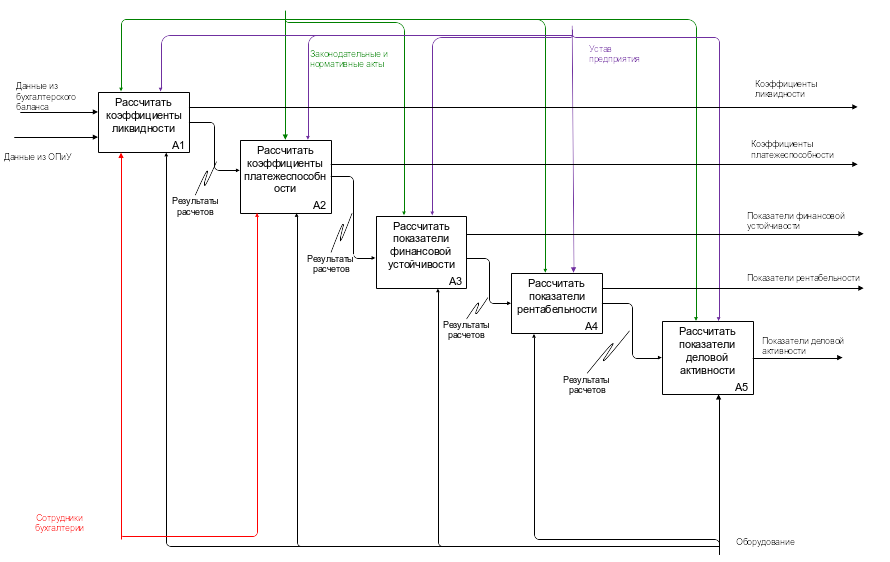

На рисунке 6 показано деление основного блока на блоки второго уровня.

В свою очередь, расчет каждого из этих показателей состоит из трех этапов (рис.7-11):

-

ввод данных из баланса и отчета о прибылях и убытках;

-

ввод формул в Excel;

-

вывод полученных коэффициентов.

Рисунок

6 – Функциональные

блоки второго уровня

Рисунок

6 – Функциональные

блоки второго уровня

Рисунок 7 – Декомпозиция блока «Рассчитать коэффициенты ликвидности»

Рисунок 8 – Декомпозиция блока «Рассчитать коэффициенты платежеспособности»

Рисунок 9 – Декомпозиция блока «Рассчитать показатели финансовой устойчивости»

Рисунок 10 – Декомпозиция блока «Рассчитать показатели рентабельности»

Рисунок

11 – Декомпозиция

блока «Рассчитать показатели деловой

активности»

Рисунок

11 – Декомпозиция

блока «Рассчитать показатели деловой

активности»

Временные характеристики проведения финансового анализа предприятия приведены в таблице 3.

Таблица 3 – Характеристики описанных процессов

-

Действие

Среднее количество за рабочий день

Время, необходимое для выполнения одного действия, минут

Общее время, минут

Ввод данных

10

15

150

Расчет показателей

5

30

150

Анализ информации за период

0,5

60

30

ИТОГО, минут

330

Таким образом, ежедневно, в среднем, 330 минут или 5 часов 30 минут, сотрудники бухгалтерии заняты занесением необходимых сведений, а также при необходимости – анализом и поиском нужных сведений. Учитывая, что продолжительность рабочего дня составляет 8 часов, делаем вывод, что на выполнение остальных обязанностей (то есть непосредственную работу по решению проблем и выработке необходимых мероприятий) остается менее 40% рабочего времени, что крайне неэффективно.

Проведем расчет ожидаемого эффекта от внедрения средств автоматизации.

Таблица 4 – Ожидаемый эффект от внедрения информационной системы

|

Действие |

Среднее количество за рабочий день |

Время, необходимое для выполнения одного действия, минут |

Общее время, минут |

|

Ввод данных |

10 |

1 |

10 |

|

Расчет показателей |

5 |

2 |

10 |

|

Анализ информации за период |

0,5 |

5 |

2,5 |

|

ИТОГО, минут |

1,5 |

Ввод данных в программе Excel занимает много времени у сотрудников. Ежедневно, в среднем, 330 минут или 5 часов 30 минут, сотрудники бухгалтерии заняты занесением необходимых сведений, а также при необходимости – анализом и поиском нужных сведений. Учитывая, что продолжительность рабочего дня составляет 8 часов, делаем вывод, что на выполнение остальных обязанностей (то есть непосредственную работу по решению проблем и выработке необходимых мероприятий) остается менее 40% рабочего времени, что крайне неэффективно.

Таким образом, возможная экономия рабочего времени может быть около 5 часов каждый день, благодаря чему увеличится эффективность работы сотрудников бухгалтерии.

Наиболее оптимальным способом автоматизации является собственная разработка системы. Она должна обеспечивать выполнение следующих основных функций:

-

добавление, редактирование и удаление Формы № 1 (Бухгалтерский баланс) и Формы №2 (Отчет о прибылях и убытках) предприятия за любой квартал любого года;

-

обеспечивать изменение состава строк Форм №1 и №2 при возможном внесении изменений в существующее налоговое и бухгалтерское законодательство;

-

формирование следующих аналитических сравнительных отчетов по данным Форм №1 и №2 за любые 3 выбранных квартала:

-

Абсолютные и относительные коэффициенты ликвидности и платежеспособности;

-

Абсолютные и относительные показатели финансовой устойчивости;

-

Показатели рентабельности и деловой активности предприятия;

-

Сводный сравнительный аналитический баланс предприятия;

-

Анализ прибыли (убытка) предприятия.

Задачи проектирования системы:

-

Максимально упростить и ускорить процедуру экономического анализа.

-

Создать гибкую систему статистических отчетов.

-

Обеспечить при необходимости возможность автоматического резервирования БД.

-

Запретить некорректные действия пользователя.

-

Обеспечить целостность информации в базе данных.

-

Обеспечить приемлемую безопасность данных на случай несанкционированного доступа.

-

Минимизировать затраты системных ресурсов, необходимых для нормальной работы АРМ.

-

Обоснование выбора средств разработки

Кратко расскажем о наиболее важных из существующих в настоящий момент языков программирования.

-

С является одним из первых языков программирования, который стал популярными и используется до сих пор. Этот язык создан в 1972 году Деннисом Ритчи в Bell labs и является основой для многих других языков: C#, JavaScript, C++, Java, Perl. Этот язык обычно первым преподаётся в ВУЗах, так как помогает лучше понимать многие составляющие технологии программирования.