Файл: Банковский кредит и его роль в развитии экономики (Понятие и виды банковского кредита).pdf

Добавлен: 01.04.2023

Просмотров: 694

Скачиваний: 13

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

1.1. Понятие и виды банковского кредита

1.2. Роль банковского кредита в экономике

1.3. Банковское кредитование хозяйствующих субъектов

ГЛАВА 2. ОСНОВНЫЕ ТЕНДЕНЦИИ БАНКОВСКОГО КРЕДИТОВАНИЯ ЭКОНОМИКИ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Анализ банковского кредитования субъектов экономики России

2.2. Проблемы и перспективы банковского кредитования экономики

5) Заключение кредитного договора и оформление кредитного дела заемщика.

Приняв благоприятное решение о выдаче ссуды и произведя структурирование кредита, кредитное учреждение осуществляет переговоры с клиентами и формирует компромиссный вариант договора, который бы устроил обе стороны. При этом кредитное учреждение должно принимать в расчет уровень финансовой стесненности заемщика, наличие у него альтернативных источников кредита со стороны конкурирующих банков.

6) Контроль над исполнением условий договора и погашения кредита (кредитный маркетинг).

Это также достаточно важный период процесса кредитования, так как его конечной целью является обеспечение погашения в срок основной ссуды и уплата процентов по кредиту. На данном этапе кредитное учреждение контролирует регулярность поступления процентов за пользование кредитом, осуществляет плановые и внеплановые проверки на местах с формированием акта проверки. В процессе данных проверок контролируют соответствие расходования кредита его целевому назначению, которое предусмотрено в кредитном договоре.

7) Возврат кредита с процентами и закрытие кредитного дела.

Это завершающая стадия кредитных взаимоотношений банка с заемщиком. Как правило, за 2–4 недели до наступления срока погашения ссуды кредитный работник связывается с заемщиком и уточняет перспективы погашения кредита. Если клиент просит о пролонгации, то он обязан в пятидневный срок направить в банк официальное письмо с подробным изложением причин непогашения ссуды в срок. При положительном решении вопроса о пролонгации ссуды составляется дополнительное соглашение к кредитному договору. В этом документе указываются новые сроки возврата ссуды и процентная ставка (в случае изменения). При наступлении срока возврата ссуды кредитный работник проверяет по бухгалтерским документам факт возврата ее и правильность перечисленных процентов. При необходимости ликвидация задолженности производится выставлением инкассового поручения на бесспорное списание средств с причитающимися процентами.

Таким образом, механизм кредитования хозяйствующих субъектов – это составная часть кредитного механизма каждого отдельного кредитного учреждения, включающий следующие этапы: формирование портфеля кредитных заявок, рассмотрение заявки и проведение переговоров с будущим заемщиком, анализ кредитоспособности заемщика и риска, который связан с выдачей кредита, принятие решения о целесообразности выдачи кредита и форме его представления – структурирование ссуды, заключение кредитного договора и оформление кредитного дела заемщика, контроль над исполнением условий договора и погашения кредита (кредитный маркетинг), возврат кредита с процентами и закрытие кредитного дела.

В качестве вывода по первой главе можно отметить: наиболее распространенной формой кредита в современных условиях является банковский кредит. Банковский кредит - это, с одной стороны, сумма денег, которая предоставляется кредитным организациям на определенный срок и при определенных условиях, а с другой стороны, определенная технология для удовлетворения финансовых потребностей, указанных заемщиком. Принципы кредитования включают в себя: срочность; возвратность; платность; обеспеченность; целенаправленность. Располагая различными кредитами, банки решают проблему увеличения прибыли путем расширения объема кредитования, диверсификации клиентской базы и поиска источников дохода, которые компенсируют риски, связанные с кредитами и депозитами. Роль банковского кредита в российской экономике характеризуется следующими факторами: банковский кредит является основным регулятором воспроизводственного процесса на макро, мезо и микроэкономическом уровнях в построении рыночной экономики; банковский кредит обеспечивает качество всей социально-экономической системы, а репродуктивные процессы являются основным условием экономического роста; банковские кредиты способствуют формированию доходов федерального, регионального и местного бюджета страны, обеспечивая тем самым реализацию государственных задач в области социально-экономической политики, состояния государственных финансов.

ГЛАВА 2. ОСНОВНЫЕ ТЕНДЕНЦИИ БАНКОВСКОГО КРЕДИТОВАНИЯ ЭКОНОМИКИ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Анализ банковского кредитования субъектов экономики России

Современная денежно-кредитная политика строится на принципах, отражающих уровень развития экономики и финансовой системы в условиях трансформации финансовых рынков. Общая тенденция кредитной системы такова, что банкирам приходится делать ставку на некоторые параметры кредитов, которые, по их мнению, помогут обеспечить «поток». Кредитная система России не в полной мере готова к тенденциям глобализации и, в частности, либерализации рынка банковских услуг.[12] Свободный доступ иностранного капитала в банковскую систему значительно ослабит позиции национальных банков и повысит зависимость экономики от зарубежных инвестиций, что, несомненно, является угрозой экономической безопасности РФ.

Структура и отдельные показатели деятельности кредитных организаций за период 2017-2019 гг. указаны в таблице (приложения 1).

Число кредитных организаций, имеющих право на осуществление банковских операций, имеет тенденцию к сокращению. Так, в РФ за период 2017-2019 гг. число таких организаций сократилось на 139. Число кредитных организаций c иностранным участием в уставном капитале, имеющих право на осуществление банковских операций, также сократилось – на 33 организации. Число филиалов действующих кредитных организаций на территории Российской Федерации, показывает сокращение на 389 филиалов. В частности, у ПАО «Сбербанк России» число филиалов сократилось – на 4 филиала. Несмотря на сокращение кредитных организаций, отмечается увеличение зарегистрированного уставного капитала действующих кредитных организаций – на 272,2 млрд. руб.[13] Положительно отмечается работа по привлечению кредитными организациями средств – прирост на 10369,9 млрд. руб. Также увеличилась сумма выдаваемых кредитов для организаций, физических лиц и кредитных организаций.[14]

Согласно утвержденной Стратегии развития банковского сектора России, с 2017 года минимальный объем собственных средств кредитных организаций повышается до 300 миллионов рублей. Причем стоит отметить, что в 2016 году в банках, чей собственный капитал еще не достиг указанного размера, Банком России предписано осуществлять проверки для выявления правомерности источников увеличения капитала. Эти меры приняты Банком России для того, чтобы повысить эффективность и устойчивость банковского сектора, а, следовательно, носят положительный характер. Перечисленные меры позитивно сказались на росте совокупного объема собственных средств кредитных организаций (рисунок 2).

Рис. 2 Динамика объемов собственных средств банковского сектора России[15]

Минимальный размер собственных средств (капитала) с 1 января 2018 года устанавливается в сумме:

1) 1 миллиард рублей - для банка с универсальной лицензией;

2) 300 миллионов рублей - для банка с базовой лицензией.

При этом активы банки наращивают еще большими темпами, что подтверждает сокращение доли собственного капитала к активам с 12,3 процента в 2012 году до 11,0 в 2018 году.[16]

Положительным можно считать тот факт, что, несмотря на кризисные явления, резкого оттока вкладов населения и юридических лиц в этот период не произошло, о чем свидетельствует выявленная положительная динамика (на 31.12.2012 г. - 21601153 млн. руб., на 01.01.2019 г. - 44099966 млн. руб.).[17] Этому способствовали меры, принятые Банком России для стабилизации рынка, и страхование вкладов физических лиц, а также повышенные процентные ставки по банковским вкладам.

Помимо привлечения средств на банковские счета, в целях привлечения дополнительных ресурсов банки также выпускают депозитные и сберегательные сертификаты. Хотя их объемы значительно ниже объемов депозитов и средств организаций, размещенных на банковских счетах, и они получили гораздо меньшее распространение, они все же играют значимую роль в пассивах банков. Кризис 2014 г. значительно повлиял на структуру этого рынка. Так, объемы выпуска депозитных сертификатов сократились с 2016 года на 47 процентов, составив в январе 2018 года 2 825 миллиона рублей.[18]

Объемы выпуска сберегательных сертификатов, напротив, возросли на 63,4 процента за 2016-2018 гг., большей частью за счет роста сертификатов сроком от полугода до года. Таким образом, проанализировав динамику выпуска сертификатов, можно отметить более высокие темпы роста сберегательных сертификатов, держателями которых являются физические лица. Это позволяет предположить рост потребительского спроса на данный вид размещения средств среди населения, и частичный перелив капитала с банковских депозитов в банковские сертификаты, как в более доходные инструменты.

Вторая глобальная составляющая активов банковского сектора – кредитование. Ключевым заемщиком являются нефинансовые организации – их доля в структуре выданных кредитов возросла с 2017 года и составляет 57,9 процента на 1 января 2019 года (таблица 2). Приложение 1

В абсолютном выражении кредиты этой категории возросли на 48 процентов и составили в 2018 году 33 301 миллиард рублей, что положительно сказалось на росте объемов кредитования в целом – общий объем выданных кредитов возрос в 1,4 раза, а именно на 41,9 процента и составил 57 511 миллиардов рублей.[19]

Можно отметить незначительное изменение в структуре выданных кредитов – за период с 2017 по 2019 гг. сократилась доля кредитов, выданных физическим лицам, на 5,98 процента, хотя в абсолютном выражении они возросли, и увеличилась доля кредитов, выданных кредитным организациям, на 2,31 процента, что в некоторой степени обусловлено потребностью банков в 2016-2018 годах в краткосрочной ликвидности и ростом рисков по кредитам населению и организациям, вследствие чего многие банки прибегли к межбанковскому кредитованию. Так, доля просроченной задолженности в общем объеме выданных банковских кредитов, значительно сократившись в период восстановления после кризиса 2008 года, демонстрирует однозначную тенденцию к росту.

Финансовый кризис существенно повлиял на структуру кредитного рынка. Ключевыми заемщиками стали нефинансовые организации – их доля в структуре выданных кредитов возросла с 2017 года и на 01.01.2019 г. составила 57,9 % (таблица 3).[20]

Помимо роста кредитной активности, в последние годы, увеличение активов банковского сектора происходило за счет повышения привлекательности и роста активной деятельности кредитных организаций на рынке ценных бумаг, поскольку наметившийся в последние годы общий положительный тренд российских фондовых индексов позволял банкам компенсировать упущенные выгоды. Таблица 3( Приложение 1)

Кроме того, процессы глобализация способны открыть новые возможности для совершенствования системы кредитных организаций России, а именно: увеличения качества и спектра банковских операций, расширения доступа на мировой рынок банковских услуг и подъему уровня развития банковских технологий.

Итак, современное состояние финансово системы России характеризуется наличием тенденции к расширению рыночного предложению финансовых услуг и продуктов, появлением на рынке новых финансовых компаний, работающих в сфере розничного финансирования.[21] Рыночная трансформация национальной экономики ускорила развитие финансового сектора России, в связи с этим начали активно развиваться небанковские финансовые институты.

2.2. Проблемы и перспективы банковского кредитования экономики

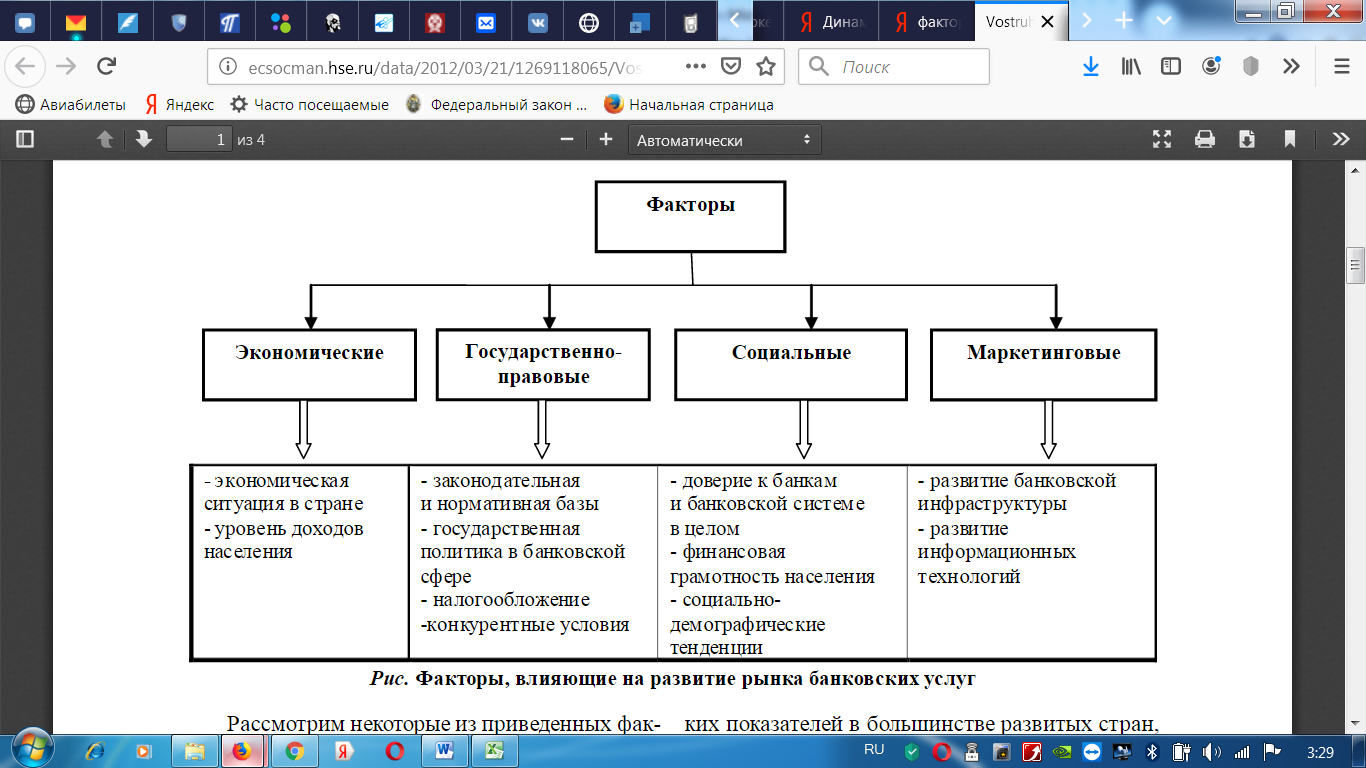

Прежде чем выявить проблемы на рынке банковского кредитования, рассмотрим факторы, которые определяют развитие данного рынка (рисунок 3).

Рис. 3 Факторы, влияющие на развитие банковского кредитования[22]

Экономическая ситуация в стране оказывает существенное влияние на возможности банков и поведение потребителей. Доходы населения за 2015-2018 гг. несколько возросли, что сказалось на уровне потребления всех категорий услуг, в том числе банковских (рисунок 4).

Просроченная задолженность заемщиков-физических лиц за 2014-2018 гг. значительно возросла – в 23,6 раз (в 2014 г. – 17,14 млн. руб., в 2018 г. – 404,00 млн. руб.).

Рис. 4 Динамика среднедушевых доходов населения по Российской Федерации за 2010-2018 гг.[23]