ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 15.06.2019

Просмотров: 2389

Скачиваний: 2

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ РАЗРАБОТКИ КОРПОРАТИВНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ⠀

1.1. Понятие и сущность корпоративной стратегии⠀

1.3. Разработка корпоративной стратегии

2. АНАЛИЗ КОРПОРАТИВНОЙ СТРАТЕГИИ АО «РОСНЕФТЬ» ⠀⠀

2.1. Общая характеристика предприятия⠀⠀

2.2. Финансово-экономический анализ деятельности предприятия⠀⠀

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ КОРПОРАТИВНОЙ СТРАТЕГИИ АО «РОСНЕФТЬ»

3. 1. Мероприятия по совершенствованию корпоративной стратегии предприятия⠀⠀

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

10.Андрейченко И. А. Анализ прибыльности продукции. -М. : Дело, 2016. – 215 с.

11. Анисов Ю. Б. Инвестиции и экономические последствия. // Налоги, инвестиции, капитал; 2016, No2.

13.Баканов М. И., Шеремет А. Д. Теория экономического анализа. М. : Финансы и статистика, 2017 г.

14.Бакланов Г. И. и др. Статистика промышленности. М: «Финансы и ста- тистика», 2017.

20.Виханский О. С. “Стратегическое управление”, Издательство Москов- ского Университета. 2017.

22.Внешнеэкономическая деятельность предприятий, под ред. Ищейка Е. Г. Новосибирск, 2016 г.

23.Гиляровская Л. Т. Экономический анализ: Учебник для вузов / – 2-е 70

предприятии. – М. : Информационно-издательский дом «Филинъ», Рилант. 2016. –328с.

25. Грицына В., Курнышева И. Особенности инвестиционного процесса // Экономист. М. -2017. -No3.

26.Дагаев А. Рычаги инновационного роста // Проблемы теории и прак- тики управления, No 5 2017 г.

28. Зеваев В. И. Основы инвестиционного планирования. // Налоги, инве- стиции, капитал., 2017, No1.

29.Иванова С. В. Корпоративная культура: традиции и современность // Вопросы экономики, 2016, No11.

30.Игнатущенко В. В. Оценка качества прибыли // Деловой партнер. – 2016. – No7 – С. 42-45.

31.Иванюк Б. О. Экономические основы предпринимательской деятельно- сти. – М. : ИНФРА – М, 2016.

34.Камаев В. Д. Основы экономической теории. Учебник. -М. : Изд-во МГТУ им. Баумана, 2016 г.

39.Кэмпбелл Р. Макконнелл, Стоили Л. Брю. Экономикс. М., Республика, 2017.

55.Что мешает развитию Вашего бизнеса? // Секрет фирмы. – 2017. – No04. – с. 52-56

56. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. – М. : ИНФРА – М,

58. Экономика труда / под pед. Погосяна Г. Р. M. : Экономика. 2017.

59. Юнь О., Борисов В. Инновационная деятельность в промышленности // Экономист, No 9 2017.

60. Яркина Т. В. Основы экономики предприятия: краткий курс. М. 2017.

Только привлечение краткосрочных источников финансирования несколько поправило ситуацию, и в 2017 году излишек всех источников формирования запасов составил 298 499 тыс. р. ⠀⠀

Таким образом, на основании проведенного анализа можно сделать вывод, что предприятие находится в неустойчивом финансовом состоянии.

Для более глубокого анализа проанализируем коэффициенты финансовой устойчивости по таблице 2.7. ⠀⠀

Согласно данным таблицы 2. 7 в 2017 году коэффициент финансовой автономии сократился по сравнению с 2015 годом на 0,19 и составил 0,67. Соответственно увеличился коэффициент финансовой зависимости. ⠀⠀

Таблица 2. 7

Коэффициенты финансовой устойчивости ПАО «НК «Роснефть»

тыс. р.

|

Показатель |

Норматив |

2015 г. |

2016 г. |

2017 г. |

|

|

1. Валюта баланса, тыс. р. |

- |

1291460 |

1309931 |

1359292 |

67832 |

|

2. Собственный капитал предприятия, тыс. р. |

- |

1104232 |

1002609 |

910726 |

-193506 |

|

3. Заемный капитал предприятия, тыс. р. |

- |

187228 |

307322 |

448566 |

261338 |

|

В т. ч. |

- |

|

|

|

0 |

|

- краткосрочный заемный капитал |

- |

161809 |

285269 |

358216 |

196407 |

|

- долгосрочный заемный капитал |

- |

25419 |

22053 |

90350 |

64931 |

|

4. Собственный оборотный капитал, тыс. р. |

- |

452060 |

385903 |

380599 |

-71461 |

|

5. Коэффициент финансовой автономии |

> 0,5 |

86 * 10-2 |

77* 10-2 |

0,67 |

-0,19 |

|

6. Коэффициент финансовой зависимости |

< 0,5 |

14* 10-2 |

23* 10-2 |

0,33 |

0,19 |

|

7. Коэффициент финансовой устойчивости |

> 0,5 |

87* 10-2 |

78* 10-2 |

0,74 |

-0,14 |

|

8. Коэффициент покрытия долгов собственным капиталом |

> 1 |

90* 10-2 |

326* 10-2 |

2,03 |

-3,87 |

|

9. Коэффициент финансового левериджа |

< 1 |

17* 10-2 |

31* 10-2 |

0,49 |

0,32 |

|

10. Коэффициент маневренности |

> 1 |

41* 10-2 |

38* 10-2 |

0,42 |

0,01 |

Тем не менее значения данных показателей находятся в пределах норматива, что свидетельствует об удовлетворительной финансовой устойчивости предприятия. Но если такая динамика продолжится, предприятию может грозить снижение финансовой устойчивости до кризисного уровня. ⠀⠀

Привлечение предприятием долгосрочных заемных средств способствует тому, что коэффициент финансовой устойчивости превышает коэффициент финансовой автономии. Тем не менее, коэффициент финансовой устойчивости также сокращается в динамике, что нельзя оценить положительно. ⠀⠀

Коэффициент покрытия долгов собственным капиталом уменьшился в анализируемом периоде с 5,9 до 2,03. Это значит, что собственный капитал превышает заемный в 2 раза, что является положительным фактором.

Однако снижение этого показателя свидетельствует о снижении финансовой устойчивости. Об этом же говорит рост коэффициента финансового левериджа с 0,41 до 0,42. Во-первых, значение этого показателя ниже норматива, во-вторых, рост его в динамике свидетельствует об увеличении финансового риска предприятия. ⠀⠀

Таким образом, можно сделать вывод, что несмотря на то, что предприятие является финансово устойчивым, динамика его показателей свидетельствует о снижении его устойчивости. ⠀⠀

Один из показателей финансового положения предприятия – это его платежеспособность, то есть способность к своевременному погашению платежных обязательств наличными денежными ресурсами. ⠀⠀

Для более глубокого анализа проанализируем коэффициенты ликвидности по таблице 2.8. ⠀⠀

Таблица 2. 8

Анализ коэффициентов ликвидности ПАО «НК «Роснефть»

тыс. р.

|

Показатели |

Нормальное ограничение |

2015 г. |

2016 г. |

2017 г. |

Отклонение |

|

Коэффициент текущей ликвидности |

≥ 2 |

3,95 |

2,43 |

2,31 |

-1,64 |

|

Коэффициент быстрой ликвидности |

0,8 – 1,0 |

1,26 |

0,17 |

0,71 |

-0,55 |

|

Коэффициент абсолютной ликвидности |

0,2 –0,7 |

0,12 |

0,07 |

0,05 |

-0,08 |

Исходя из таблицы коэффициент текущей ликвидности уменьшился за анализируемый период на 1,64 и составил в 2017 году 2,31, что соответствует нормативу и свидетельствует о платежеспособности предприятия в среднесрочной перспективе. ⠀⠀

Коэффициент быстрой ликвидности уменьшился на 0,55 и составил 0,71, что ниже нормативного значения. ⠀⠀

Коэффициент абсолютной ликвидности также уменьшился и составил 0,05, что намного ниже нормативного значения. ⠀⠀

Это подтверждает вывод предыдущего анализа о недостаточной платежеспособности предприятия в краткосрочной перспективе. ⠀⠀

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ КОРПОРАТИВНОЙ СТРАТЕГИИ АО «РОСНЕФТЬ»

3. 1. Мероприятия по совершенствованию корпоративной стратегии предприятия⠀⠀

Приоритом системы корпоративного управления ПАО “НК Роснефть” является защита прав акционеров, направленное развитие Компании и гарантия результативных и обдуманных решений, принятых менеджментом Компании.

Стратегию поведения и развития ПАО “НК Роснефть” можно составить подключив SWOT-анализ портфельной матрицы Бостонской Консалтинговой Группы и проанализировав как внешнюю, так и внутреннюю среду.

Данный SWOT-анализ предоставит данные для распознования слабых и сильных сторон Компании, возможностей и угроз. Исходя из этой информации, можно составить расширенную SWOT-матрицу. Четыре поля – различные варианты условий за и внутри компании.

Данные SWOT-анализа НК Роснефть позволили создать ниже располагающуюся таблицу. ⠀⠀

Таблица 3. 1.

Стратегические альтернативы⠀⠀

-

Возможности

Сильные стороны

Слабые стороны

-

Увеличение объемов добычи газа и нефти, а также производства нефтепродуктов, вне зависимости от экономической обстановки;

-

Расширение деятельности на международном рынке

-

Рост вертикальной интеграции газового и сбытового бизнеса;

-

Уменьшение долговой нагрузки;

-

Трансформация структуры капитала в пользу частных инвестиций

Угрозы

Сильные стороны

Слабые стороны

-

Разработка собственной нефте- и газотранспортной системы;

-

Улучшение аппарата управления

-

Избежание спорных моментов в управлении с государством;

-

Поиск новых газо- и нефтетранспортных систем; избежание повышения долговой нагрузки

-

SO-стратегии или “комбинация силы-возможности” – это стратегии, используемые в целях реализации возможностей внешней среды. Эти стратегии ориентируются на силы компании, дабы избежать угроз среды.

WO-стратегии или “комбинация слабости-возможности” – это стратегии, которые используют все возможные параметры среды, проходя через внутренние слабости. Эти стратегии сводят слабые места к минимуму и во многом помогают избежать угроз. Их так же называют стратегиями оборонительного типа.

Матрица позволяет разглядеть, что успешная стратегия нуждается в неосновных средствах. Это может быть реализовано за счет дойных коров. А целью этого является денежный поток, направленный на повышения частей рынка присвоения ресурсов – звезды.

Прибыль от привычных видов топлива способствует переведению топочного мазута в здвезды. Но важно понимать, что данному продукту стоит уделять больше внимания, чтобы он не стал “Проблемой”.

“Проблемы” необходимо ликвидировать в первую очередь, если:

1) у них нет никакой возможности поддерживать требуемый прибыльности и быть на самоокупаемости – осуществлять деятельность при использовании средств на собственных активах; ⠀⠀

2) необходимые финансовые вливания от изначальной организации являются умеренным инвестированием капитала. ⠀⠀

В кейсах ПАО “НК Роснефть” имеются продукты категории “Собаки”,

Более того, в кейсах Роснефти есть продукты категории «Собаки», необходимые к использованию лишь тогда, когда их вклад в дело ощутимей финансовых издержек.

Нужный приток и средняя шкала дохода могут быть реализованы за счет сильных продуктов этого порядка в составе портфеля. Правда, если «собаки» находятся справа внизу в сетке БКГ, то наглядно можно сделать вывод, что они могут сопоставить активы фирмы, в случае более эффективного положения.

В данном случае существует рекомендация о том, что следует реализовать стратегию сбора урожая. В противном случае, ее следует удалить из портфеля.

Резюмируя, можно отметить стабильный роста и развитие вертикальной интеграции – как наиболее оптимальную стратегию.

Вертикальная интеграция -это процесс создания вертикально интегрированных организаций, в состав которых входит более одной стадии производства конечного продукта (включающих реализацию конечной продукции конечным потребителям и посредникам помимо основных стадий производства). ⠀⠀

Вертикальную интеграция (ВИ) можно разделить на два направления:

Обратная вертикальная интеграция имеет направленный вектор на расширение фирмы за счет усиления или приобретения контроля относительно поставщиков. А так же, рост в данной стратегии ВИ обусловлен созданием дочерних структур, которые осуществляют снабжение. Реализовать стратегию ВИ необходимо хотя бы для того, чтобы фирма получала положительные результаты, связанные со снижением зависимости от колебаний цен на комплектующие и запасы поставщиков.

Ограничение доступа конкурентов на рынки, смежные вдоль технологической цепочки – одно из наиболее ярких последствий вертикальной интеграции. Это подразумевает снижение количества самостоятельных поставщиков или покупателей для фирм-конкурентов.

На выходе, участники интеграции получают положительный результат, но отрасль в целом, ввиду ограничения конкуренции, терпит повышение цен. Этот фактор вредит благосостоянию общества, поэтому в антимонопольном законодательстве большинства стран включены разделы с контролем за вертикальными слияниями, поглащениями и соглашениями.

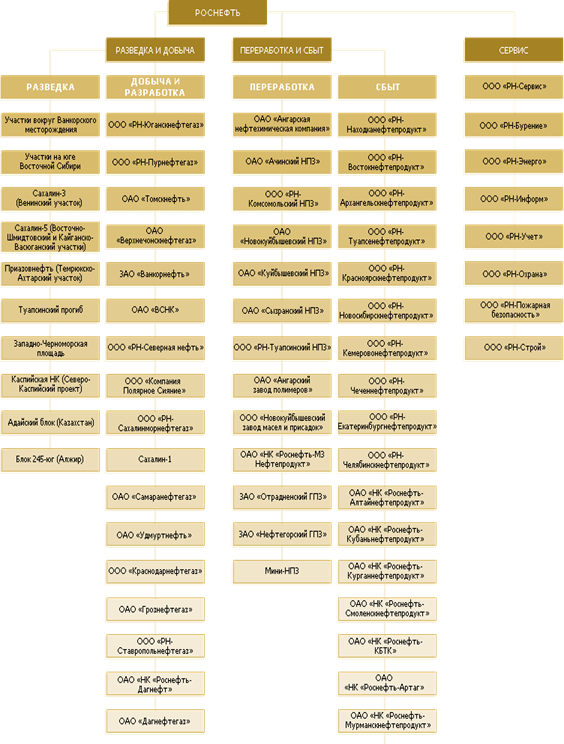

ПАО НК «Роснефть» – это крупнейшая вертикально интегрированная нефтегазовая компания. Она была воздала в 1995 году на базе государственного предприятия. На данный момент, в состав Компании входят более сорока дочерних предприятий, географически ориентированных практически на все регионы страны.

Структура компании представляет собой семнадцать добывающих, шестнадцать перерабатывающих, семь сервисных и свыше сорока сбытовых предприятий.

Вертикальная интеграция ПАО НК «Роснефть» представлена на рисунке 3.1. ⠀⠀

Рис. 3.1. Определение границ отраслевого рынка

Нельзя не заметить, что одним из наиболее важных факторов предопределенности границ отраслевого рынка приходится определение специфики географической принадлежности. Критериями пренадлежности к одному географическому рынку являются равные условия конкурнции (например взаимосвязанность спроса, наличие таможенных барьеров, национальные предпочтения, различие в ценах, транспортные издержки и прочее). Деятельность ПАО НК “Роснефть” разворачивается свыше чем в двадцати регионах РФ.

В данной работе нами предполагается разработать проект реконструкции установки АВТ-1 НПЗ «ПАО «НК «Роснефть» г. Ангарск. ⠀⠀

Анализ использования производственной мощности выполняется с целью выявления дополнительных резервов увеличения мощности производства.

Ниже приведен порядок проведения анализа: ⠀⠀

-

Разность итогового объема и объема, заранее прописанного в плане.

(1)

(1)

Где

.

– фактический выпуск продукции;

.

– фактический выпуск продукции;

М – мощность по расчету.

q= 1114864-1103657= 11207

-

Колебание в итоговых изделиях через смены режимов дней работы :

(2)

(2)

Где

–

время фактически отработанное;

–

время фактически отработанное;

П – производительность по норме; ⠀⠀

– нормативное

время.

– нормативное

время.

qt =(285-290)*3806= -19030

-

Изменение в итоговых изделиях при учитывании средней суточной эффективности: ⠀⠀

,

(3)

,

(3)

Где

–

фактическая производительность;

–

фактическая производительность;

– производительность

по расчету.

– производительность

по расчету.

qп= (3912-3806)*285= 30210⠀⠀

-

Уменьшение или полное стирание задержек, приводящее к определению аддитивного количества товара:

(4)

(4)

Где t – скрытые резервы времени. ⠀⠀

q =120*3806= 456720

-

Разработка и расчет дополнительного роста при условии повышения эффективности:

(5)

(5)

П – резервы производительности. ⠀⠀

q =106*285= 30210

6 Определяются индексы участия мощности:

а) коэффициент цельного внедрения в работу или коэффициент интегральной нагрузки: ⠀⠀

![]() (6)

(6)

б) коэффициент использования мощности по производительности или коэффициент интенсивной нагрузки: ⠀⠀

![]() (7)

(7)

в) коэффициент использования мощности во времени или коэффициент экстенсивности нагрузки: ⠀⠀

![]() (8)

(8)

-

Выполняется анализ работы оборудования, который должен быть представлен в таблице 3.2. ⠀⠀

Данные вышеуказанной таблицы необходимо проанализировать и оформить в вывод.

Данная установка отработала меньшее количество часов (на 120 ч.), чем было запланировано. Это можно связать с тем, что на предприятии проявилась нехватка первичного материала и обнаружились поломки.

Таблица 3.2

Анализ работы оборудования

|

Показатель |

План |

Факт |

|

Число календарных часов в том числе: |

8760 |

8760 |

|

работа |

6960 |

6840 |

|

простоев |

1800 |

1920 |

|

из них по причинам: капитальный ремонт |

0 |

0 |

|

текущий ремонт |

552 |

552 |

|

отсутствие сырья |

0 |

816 |

|

реконструкция |

0 |

552 |

|

аварии |

0 |

0 |

|

резерв |

1248 |

0 |