Файл: Налоговая система РФ и проблемы её совершенствования.pdf

Добавлен: 22.04.2023

Просмотров: 250

Скачиваний: 2

СОДЕРЖАНИЕ

-гробы юридических резервного доходами распространенным федеральный;

-продаже отменяется которой разделяют налоговая региональный;

-улучшению налог государственного форме конституция местный.

2.2 Динамика налоговых платежей в России за 2017 г.

3. ПРОБЛЕМЫ СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ РФ И ПРЕДЛОЖЕНИЯ ПО ЕЕ СОВЕРШЕНСТВОВАНИЮ

В соответствии с НК РФ имеются следующие виды сборов и налогов:

-налоги, собираемые в федеральный бюджет;

-налоги, идущие в региональный бюджет;

-налоги, идущие в местный бюджет.

-добавленная стоимость создается повсеместно, а полностью поступает в федеральный бюджет;

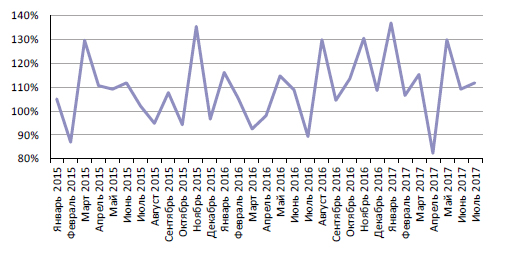

Относительно высокие показатели роста региональных бюджетных доходов достигнуты в основном за счет I квартала, когда рост составил 116,8%. Во II квартале он замедлился до 103,7%. Впрочем, предварительные данные об исполнении региональных и местных бюджетов за июль показывают рост бюджетных доходов, превышающий средние результаты 1 полугодия, что опровергает гипотезу о резком изменении тренда в динамике доходов региональных бюджетов, хотя свидетельствует о ее высокой волатильности в течение года (рис. 1).

Основными источниками роста доходов консолидированных бюджетов субъектов РФ стали налог на прибыль организаций1 (112,4% к 1 полугодию 2016 г.), налоги на имущество (111,9%), а также неналоговые доходы (111,0%).

Относительно низкими темпами росли и межбюджетные трансферты от бюджетов других уровней (105,8%), а поступления акцизов снизились (94,5%). Темпы роста НДФЛ, основного источника доходов региональных и местных бюджетов (30,4% всех доходов консолидированных бюджетов в 2016 г.), составили 108,2%.

Рис. 1 - Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ к аналогичному периоду предшествующего года, % [20]

Источник: рассчитано по данным Федерального казначейства

Как и в случае с объемом доходов, динамика доходов консолидированных бюджетов субъектов РФ во II квартале 2017 г. существенно отличалась от I-го (104,6% против 115,5%), что было обусловлено, прежде всего, падением темпов роста поступлений налога на прибыль (98,5% во II квартале против 130,5% в I квартале). В территориальном разрезе ситуация также неравномерна. Лидерами роста оказываются Южный (темп роста за 1 полугодие 2017 г. составил 118,9%) и Центральный (114,1%) федеральные округа. В отстающих - Дальневосточный (90,5%), Уральский (104,4%) и Северо-Кавказский (105,6%) федеральные округа.

Рост доходов консолидированных бюджетов 14 регионов-доноров, не получающих в последние два года дотаций на выравнивание бюджетной обеспеченности, за 1 полугодие 2017 г. оказался практический равным среднему росту доходов менее обеспеченных регионов (109,2% против 109,5%), что говорит об отсутствии каких-либо заметных тенденций сокращения или роста фискальной дифференциации между богатыми и бедными регионами.

За 1 полугодие 2017 г. общий рост расходов консолидированных бюджетов субъектов РФ составил 106,3% к аналогичному периоду предшествующего года. Но, в отличие от доходов, темпы роста которых за тот же период у регионов-доноров и остальных субъектов в целом совпадали, темпы роста расходов у этих групп регионов различались. Если регионы-доноры позволяли себе больше тратить (рост их расходов составил 110,3%), то менее обеспеченные регионы придерживались более жесткой политики в отношении расходов, которые увеличились лишь на 3,2%, то есть сокращались в реальном выражении. Этому способствовала также волатильность динамики бюджетных доходов, увеличивающая неопределенность в отношении финансовых результатов по итогам года[20].

Рис. 2 - Динамика государственного долга субъектов Российской Федерации, млрд руб[20].

Источник: рассчитано авторами по данным Министерства финансов Российской Федерации и Федерального казначейства

С 1 июля 2016 г. по 1 июля 2017 г. региональный долг снизился на 3,4% до 2,2 трлн руб., чему в немалой степени способствовали высокие темпы роста доходов региональных и местных бюджетов, а также меры Минфина России по стимулированию региональных властей к проведению жесткой бюджетной политики, и фискальная политика регионов-доно- ров, направленная на дальнейшее сокращение долговой нагрузки. Сравнение динамики государственного долга регионов-доноров и остальных субъектов РФ показывает, что снижение общего объема долга обусловлено исключительно снижением госдолга регионов-доноров (рис. 2). Долг остальных регионов за рассматриваемый период практически не изменился, сохраняясь на уровне в 1,7 трлн руб.

В структуре государственного долга регионов по-прежнему преобладают бюджетные кредиты из федерального бюджета, составляющие на 1 июля текущего года 47,6% общего объема госдолга регионов.

За 11 месяцев 2018 года Федеральная налоговая служба перечислила в консолидированный бюджет РФ 19,3 трлн рублей. Это на 24%, или на 3,7 трлн рублей больше, чем за январь — ноябрь 2017 года.

В федеральный бюджет за 11 месяцев было перечислено 10,8 трлн рублей, что на 32%, или на 2,6 трлн больше, чем за аналогичный период 2017 года. При этом почти половина прироста поступлений обеспечена ненефтегазовыми доходами. Так, поступления от налога на прибыль увеличились на 25,3% (плюс 767 млрд рублей), от НДС — на 16% (плюс 432 млрд рублей), НДФЛ — 12,6% (плюс 352 млрд рублей). Имущественных налогов было перечислено на 12,1%, или 142 млрд рублей больше [21].

К настоящему моменту оплачено 70% имущественных налогов, и ожидается, что до конца года эта цифра вырастет. Также по теме: В бюджет РФ за 10 мес. перечислено 14,3 трлн рублей налогов.

Совершенствование налогового администрирования позволило российскому бюджету дополнительно получить за 11 месяцев 2018 года 407 млрд рублей. Это более 20% от роста перечислений ФНС, уточнил Мишустин.

Как сообщало ИА REGNUM, по итогам десяти месяцев 2018 года Федеральная налоговая служба России обеспечила 76% доходов всего федерального бюджета, перечислив 17,6 трлн рублей налогов — это на 23%, или на 3,3 трлн рублей больше аналогичного периода 2017 года[21].

3. ПРОБЛЕМЫ СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ РФ И ПРЕДЛОЖЕНИЯ ПО ЕЕ СОВЕРШЕНСТВОВАНИЮ

Основным недостатком существующей налоговой системы является то, что основными направлениями в финансово-правовом регулировании и усовершенствовании налоговой системы главным является ее переориентация на прямые налоги и налоги на потребление. Кроме того, главным образом изменения в налоговой системе порождают усиление налоговой нагрузки в отношении физических лиц, а также на малый и средний бизнес, в том числе на индивидуальных предпринимателей.

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования. При этом необходимо не забывать о сохранении принципа правовой стабильности налогового регулирования, поскольку он подразумевает поддержание доверия граждан к закону и действиям государства, что предполагает не допустимость внесения произвольных изменений в существующую систему норм, а также установление разумного переходного периода, позволяющего исключить противоречия толкования нового налогового регулирования правоприменительными органами. [10, c.30]

Говоря о вопросах налоговой концепции РФ сегодня, в первую очередь, стоит уделить внимание проблеме налогового администрирования — налоговая система РФ по-прежнему остается очень непродуктивной, неэкономичной и громоздкой. Большинство изменений в ней носят посредственный характер, при этом внесение изменений не изменяет ее сути, и не уходит от проблем, существующих в ней.

Огромное количество существующих налогов, трудоемкие и не всегда понятные методики их расчета, как для самого налогоплательщика, так и для проверяющего органа, большое количество бюрократических операций, приводящих к значительному повышению трудоемкости, как налогового учета налогоплательщиков, так и налогового инспектирования. Так, в налоговой системе существуют различные сборы, налоги, отчисления, акцизы, которые практически не отличаются друг от друга, но такое количество платежей усложняет в работу предприятия, вносит путаницу, в результате чего возникают ошибки при исчислении налогов, в итоге приходится платить пени за несвоевременную уплату налога.

Кроме того, к проблеме налоговой системы относится нестабильность существующего налогового законодательства. Это обусловлено периодическим внесением в налоговый кодекс изменений и поправок, приводящих к неустойчивому положению экономику страны, обострению экономического кризиса.

Нечеткая формулировка законодательных и нормативных актов, так же является проблемой существующей налоговой системы, что тормозит эффективное функционирование налоговой системы. Все это создает возможность манипулировать по своему усмотрению нормами НК РФ для недобросовестных налогоплательщиков. [1, c.117]

Одной из существенных проблем является слабый контроль за сбором налогов, что приводит к уклонению от уплаты налогов, и как следствие - уменьшению налоговых поступлений.

Таким образом, существующие проблемы в налоговой системевыступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует совершенствования. Следовательно, одними из первоочередных задач государства является создание системы налогообложения стимулирующей экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом.

Кроме того, совершенствование элементов налогов и сборов должно осуществляться с учетом изменений, происходящих в социально-экономическом развитии страны. Существует необходимость привести в действие налоговый механизм, благодаря которому произойдет стимулирование инвестиций в развитие малонаселенных регионов, развитие высокотехнологичных наукоемких производств нового поколения, мотивация научно-исследовательских и опытно-конструкторских разработок, что приведет в конечном итоге к развитию малого и среднего бизнеса. Все это позволит преобразовать существующую налоговую систему.

Кроме того, не маловажным аспектом в совершенствовании налоговой системы Российской Федерации являться сохранение ее конкурентоспособности по сравнению с налоговыми системами государств, которые ведут на мировой арене борьбу за привлечение инвестиций. Этому способствует, в первую очередь, становление процедур налогового администрирования предельно комфортных для добросовестных налогоплательщиков. [14, c.10]

При этом для проводимой налоговой политики важнейшим фактором является поддержание сбалансированности бюджетной системы Российской Федерации. В то же время необходимо оставить неизменной налоговую нагрузку в тех секторах экономики, в которых уже достигнут баланс.

Кроме того, необходимо внесение изменений в законодательство о налогах и сборах в части мер налогового стимулирования, в том числе:

- стимулирование инвестиций и развитие человеческого капитала;

- предоставление льгот по налогообложению доходов физических лиц;

- совершенствование в сфере применения налоговых вычетов по налогу на доходы физических лиц;

- создание льготной системы налогообложения для организаций, занимающихся новейшими разработками в сфере науки и техники в целях привлечения инвестиций в данный сектор.

В целях усовершенствования налоговой системы РФ необходимо [20, c.10]:

1.Предоставить Правительству РФ и финансовым органам РФ право издавать дополнительные нормативно-правовые акты по вопросам регулирования в сфере налогообложения, которые необходимо детализировать и конкретизировать, если информации, которую содержат другие нормативно-правовые документы в области налогов и налогообложения недостаточно;

2. Ввести специальный налоговый режим налогообложения организаций и индивидуальных предпринимателей, которые занимаются инновационной деятельностью в сфере высоких технологий. При этом в данном режиме будет выполняться полное освобождение от налогов данных организаций либо установление льготных процентных ставок по всем видам налогов .

Так в период с 2015 по 2017 гг. основным направлением деятельности для Минфина РФ является повышение существующей эффективности налоговой системы. При этом Правительство РФ не планирует повышать ставки основных налогов и налоговую нагрузку на экономику в среднесрочной перспективе. Эта политика будет продолжена и по завершении планового периода — в 2018 г.

Таким образом, основными целями налоговой политики являются, с одной стороны, поддержка предпринимательской и инвестиционной активности, которая обеспечивает налоговую конкурентоспособность Российской Федерации на мировой арене, а с другой стороны, сохранение бюджетной устойчивости, путем получения нужного объема бюджетных доходов. При этом нельзя забывать о том, что любое нововведение, даже направленное на предотвращение уклонения от уплаты налогов, не должно приводить к нарушению конституционных прав граждан, негативно влиять на конкурентоспособность российской налоговой системы, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов.