ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.11.2019

Просмотров: 966

Скачиваний: 1

СОДЕРЖАНИЕ

СУЩНОСТЬ ФИНАНСОВ И ИХ ФУНКЦИИ

1.1. Финансы в системе рыночных отношений. Социально-экономическая сущность финансов

1.1. Финансы в системе рыночных отношений. Социально-экономическая сущность финансов

2.1. Финансовая система Украины, ее основные подсистемы и звенья

2.2. Система управления финансами в Украине

2.1. Финансовая система Украины, ее основные подсистемы и звенья

2.2. Система управления финансами в Украине

ФИНАНСОВАЯ ПОЛИТИКА И ФИНАНСОВЫЙ МЕХАНИЗМ

3.1. Финансовая политика как составляющая экономической политики государства

3.1. Финансовая политика как составляющая экономической политики государства

В зависимости от объекта ревизии разделяют на полные, частичные, тематические, комплексные.

В зависимости от объема данных ревизии разделяют на сплошные и выборочные.

ТЕМА 3.

ФИНАНСОВАЯ ПОЛИТИКА И ФИНАНСОВЫЙ МЕХАНИЗМ

3.1. Финансовая политика как составляющая экономической политики государства

3.2. Финансовый механизм

3.1. Финансовая политика как составляющая экономической политики государства

Финансы имеют объективный характер и воплощаются в субъективных действиях государства — законах страны и финансовой политике, которые направлены на достижения конкретных целей регулирования и обусловлены определенными задачами и особенностями развития страны.

Финансовая политика и финансовое законодательство связаны с процессом принятия решений в области политики, экономики, финансов и социальной сфере.

С помощью финансов и финансовой политики осуществляется многостороннее регулирующее влияние на рыночные отношения и процесс расширенного воспроизводства, а именно:

-финансы и финансовая политика активно используются для содействия процесса накопления капитала, который определяет темпы экономического роста;

-с помощью финансов государство влияет на процесс реализации совокупного общественного продукта в целом и добавочной стоимости в частности;

-финансы играют важную роль в процессе воспроизводства рабочей силы.

Таким образом, движение финансовой формы огосударствления совокупного общественного продукта тесно связанный с движением отдельных частей общественного капитала — постоянного, сменного, добавочной стоимости.

Финансовая политика является составляющей экономической политики государства (рис. 3.1). В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования социально-экономических процессов финансовыми методами.

ФИНАНСОВАЯ ПОЛИТИКА

Комплекс взаимосвязанных и целенаправленых

мер государства относительно

мобилизации финансовых ресурсов, их

распределение и использование на

основании действующего финансового

законодательства с целью реализации

той или иной государственной программы

социально экономического развития

Центральное звено системы экономических

отношений

Играет ведущую роль в реализации

общегосу-дарственной экономической

политики

Доджна учитывать реальное состояние

социальноэкономического развития

страны

Рисунок 3.1 - Содержание финансовой политики государства

Основной целью финансовой политики является оптимальное распределение ВВП между областями народного хозяйства, социальными группами населения, территориями. На этой основе должен обеспечиваться устойчивый рост экономики, усовершенствование ее структуры, улучшение благосостояния населения.

Главная задача финансовой политики — это обеспечения соответствующими ресурсами реализации той или другой государственной программы социально-экономического развития.

Финансовая политика государства направленная на мобилизацию, распределение и перераспределение финансовых ресурсов. В основе этих операций лежит выбор:

-источников и методов формирования финансовых ресурсов;

-субъектов — владельцев или распределителей финансовых ресурсов;

-приоритетных направлений использования финансовых ресурсов;

-степени централизации финансовых ресурсов в рамках государства.

Эти задачи решают в зависимости от сущности и функций государства.

Понятие финансовой политики государства можно рассматривать в узком и широком понимании (табл. 3.1).

Таблица 3.1 - Содержание финансовой политики

|

В узком понимании |

В широком понимании |

|

1 |

2 |

|

Включает две подсистемы, или взаимосвязанные направления деятельности, государства: политика в сфере государственных финансов; -политика в сфере негосударственных финансов (по областям, регионам и т.п.) |

Механизм государственного регулирования всех социально-экономических процессов и явлений, который включает широкий арсенал финансовых инструментов, средств, форм и методов распределения и перерас-пределения ВВП и национального дохода и действует через национальную финансовую систему страны |

Продолжение таблицы 3.1

|

1 |

2 |

|

Эффективным методом взаимодействия государственных и негосударственных финансов считают такой, который содействует оптимальному росту национального дохода. Под последним понимается макроэкономическое состояние соотношения доходов и затрат в составе бюджетов всех участников национального хозяйства, которые обеспечивают оптимум процессов хранения, накопления и потребления. |

Составные финансовой политики: -бюджетно-налоговая; -денежно-кредитная; -инвестиционная; -страховая; -амортизационная; -валютная; -таможенная; -другие |

Механизм реализации финансовой политики государства включает следующие элементы:

-разработка концепции развития финансовой системы государства;

-определение основных направлений использования финансовой системы в экономической политике государства;

-составление целевых программ относительно развития общегосударственных и территориальных финансов;

-разработка конкретных мер реализации концепции, направлений и программ.

Финансовая политика государства как макроэкономический механизм управления включает стратегию и тактику управления.

Финансовая стратегия включает действия государства относительно стратегического развития ее финансовой системы. Она понимается как общее направление и методы достижения поставленной цели и направленная на разработку целевых программ, для реализации которых необходимо время и большие финансовые ресурсы. Это политика, которая рассчитана на долгосрочную перспективу и решение глобальных задач социально-экономического развития страны.

Финансовая тактика — это текущая политика, направленная на решение конкретных задач соответствующего периода, которые исходят из разработанной финансовой стратегии. Она включает конкретные методы и средства достижения поставленной цели при конкретных условиях, которые дают возможность сосредоточить усилие на вариантах решения, которые не противоречат принятой стратегии.

С точки зрения основных направлений влияния финансов на экономику страны в состав финансовой политики государства входят: бюджетная, налоговая, денежно-кредитная, инвестиционная, валютная, страховая, амортизационная, таможенная, управление финансами и финансовый контроль.

Бюджетная политика — это комплекс юридических, экономических, организационных мер во время составления бюджетов, регулирование бюджетного процесса, управление бюджетным дефицитом, организация бюджетного контроля.

Налоговая политика более тесно связана с бюджетной политикой, представляет систему мер государства в области налогообложения.

Бюджетно-налоговая (или фискальная) политика должны создавать благоприятные условия для производственной и финансовой деятельности субъектов хозяйствования. Понятие бюджетно-налоговой политики государства можно рассматривать в узком и широком понимании (табл. 3.2).

Таблица 3.2 - Бюджетно-налоговая политика

|

В узком понимании |

В широком понимании |

|

Политика формирования, выполнения и регулирования государственного бюджета страны |

Меры правительства, направленные на обеспечение полной занятости и производство неинфляционного ВВП путем изменения государственных расходов, системы налогообложения и подходов к формированию государственного бюджета в целом; манипулирование государственными расходами и доходами с целью влияния на экономическое развитие общества |

Целями бюджетно-налоговой политики в Украине с позиции осуществляемых ныне экономических преобразований являются:

-преодоление убытков в производстве и стабилизация экономики;

-стимулирование развития приоритетных сфер деятельности и структурных преобразований;

-достижение резкого структурного сдвига экономических пропорций в пользу тех производителей, которые работают непосредственно на удовлетворение нужд населения;

-сдерживание инфляционных процессов;

-обеспечение достаточных поступлений в бюджет для финансирования неотложных социальных программ;

-создание благоприятных условий для стимулирования деловой инвестиционной активности, развития предприятия и т.п.

Основные функции бюджетно-налоговая политика представлены в табл. 3.3.

Таблица 3.3 - Основные функции бюджетно-налоговой политики

|

Фискальная функция |

Функция экономического регулирования |

Функция выравнивания ДОХОДОВ |

|

Бюджетно-налоговая поли-тика обеспечивает необходи-мые ресурсы для прави-тельственной деятельности, а именно: -на военно-оборонные затраты; -на реализацию эконо-мических и социальных программ; -на другие меры |

Налоги и расходы бюджета используются как инстру-менты управления экономи-кой и достижение определен-ных целей экономической политики (экономического роста, структурной пере-стройки и т.п.) |

Бюджетно- налоговое регу-лирование выступает как инструмент перераспреде-ления ВВП с помощью налогообложения, а также системы трансфертных выплат бедным, безработ-ным, инвалидам, сиротам и др. |

Фискальная (бюджетно-налоговая) политика — это совокупность мер, которые осуществляются путем манипулирования государственным бюджетом: государственными расходами и налогообложением для достижения полной занятости, рост производства, снижение инфляции.

Налоги и государственные расходы являются основными инструментами фискальной политики.

Основные цели фсскальной политики отображено на рис. 3.2

ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ

Смягчение колебаний экономического

цикла

Стабилизация темпов экономического

роста

Достижение высокого уровня занятости

и умеренных темпов

инфляции

.

Рисунок 3.2 - Цели фискальной политики

Фискальная политика влияет на величину совокупных затрат и совокупный спрос. Государственные затраты входят в состав совокупных затрат:

Ч

НП

= Са + In

+ Xn

+ G

НП

= Са + In

+ Xn

+ G

Потребление Инвестиции Чистый Государственные расходы

экспорт

экспорт

Государственные Закупки

трансферты

Путем изменения налогов и государственных затрат государство осуществляет регулирование экономики. Фискальная политика имеет две основные формы.

1. Дискреционная, или активная, фискальная политика — это сознательное манипулирование налогами и государственными расходами со стороны органов законодательной и исполнительной власти с целью изменения реального объема национального производства и занятости, контроля за инфляцией, ускорение темпов экономического роста.Их два вида:

а) стимулирующая фискальная политика:

-увеличение государственных расходов;

-снижение налогов;

-одновременное объединение первого и второго.

Эта политика проводится в период экономических убытков и безработицы, но вследствие ее проведения может увеличиться дефицит бюджета, который может, в свою очередь, привести к инфляции;

б) сдерживающая фискальная политика:

-снижение государственных расходов;

-увеличение налогов;

-одновременное объединение первого и второго.

Эта политика проводится в период высокой инфляции и направлена на сокращение дефицита государственного бюджета.

2. Автоматическая, или пассивная, фискальная политика осуществляется с помощью «встроенных стабилизаторов» (налогов и государственных затрат, трансфертов). Необходимые изменения в уровне государственных расходов и налогов вводятся автоматически. Это так называемая автоматическая, или встроенная, стабильность.

Встроенные стабилизаторы — это любая мера, которая предопределяет тенденцию к увеличению дефицита государственного бюджета в период экономической убытков или сокращение дефицита бюджета в период экономического роста и инфляции, без специальных активных мероприятий со стороны правительства и законодательной власти.

Недостатками фискальной политики считают: временной срок между принятием решения и его влиянием на экономику; административные задержки (бюджетный процесс, изменения налогового законодательства требуют определенного срока и могут иметь долгосрочный характер).

Государственный бюджет благодаря фискальной политике в период экономического роста и инфляции должен иметь рестрективное (сдерживающее) влияние; а в период экономических убытков и безработицы — экспансивное (стимулирующее) влияние.

С помощью встроенных стабилизаторов амортизируется экономические убытки и ограничивается рост.

Следующей составляющей финансовой политики является денежно-кредитная политика.

Денежно-кредитная (монетарная) политика представляет комплекс действий и мер государства в сфере денежного рынка, а также совокупность экономических методов, направленных на управление движением кредитного капитала.

Действия денежно-кредитной политики направлены на регулирование денежного оборота, которые осуществляет государство через центральный банк. Они охватывают рынок денег, рынок капитала, рынок ценных бумаг.

НБУ осуществляет денежно-кредитную политику с целью влияния на денежную массу в обращении, объемы кредитования, темпы инфляции, состояние платежного баланса.

Объектами монетарной политики являются:

-предложение (масса) денег;

-ставка процента;

-валютный курс;

-скорость обращения денег и др.

Основными инструментами денежно-кредитной политики являются:

-учетная, или дисконтная политика, механизм которой состоит в регулировании учетной ставки центрального банка, по которой он предоставляет ссуды коммерческим банкам в порядке их рефинансирования;

-регулирование нормы обязательных резервов для коммерческих банков и других депозитных учреждений, которые должны сохранять часть вовлеченных средств на корреспондентских счетах в центральном банке без права их использования и выплаты процентов по ним;

-операции на открытом рынке, которые связаны с покупкой и продажей ценных бумаг центральным банком на рынке ценных бумаг; в странах с развитыми рыночными отношениями они является наиболее распространенным методом кредитного регулирования.

Валютная политика — это совокупность экономических, юридических и организационных форм и методов в области валютных отношений, которые осуществляются государством и международными валютно-финансовыми организациями.

Регулирование курса национальной валюты осуществляется с помощью валютных интервенций центрального банка, которые влияют на спрос и предложение национальной валюты и иностранных валютных ценностей в стране.

Инвестиционная политика — это политика, связанная с государственными и частными инвестициями на развитие тех областей и отдельных предприятий, которые имеют самое важное значение и определяют научно-технический прогресс. Государство должно поощрять отечественных и иностранных инвесторов путем предоставления им разных льгот (налоговых, амортизационных и других).

Политика относительно управления финансами и финансовым контролем представляет систему мер управления финансами, финансовым механизмом, осуществление финансового контроля в государстве.

3.2. Финансовый механизм

Финансовая политика реализуется с помощью финансового механизма, который представляет довольно сложную систему влияния на разные стороны финансовой деятельности отдельных субъектов. Основным вектором этого влияния являются взаимоотношения государства, которые вырабатывают и реализуют финансовую политику с субъектами хозяйствования и которые обеспечивают производство ВВП.

Финансовое влияние на социально-экономическое развитие, которое лежит в основе формирования и реализации финансовой политики, осуществляется через финансовый механизм, который отображает направления, характер и сущность функционирования финансов в обществе.

Финансовый механизм — это совокупность финансовых методов и форм организации финансовых отношений, инструментов и рычагов влияния на социально-экономическое развитие общества.

В структуру финансового механизма входят пять взаимосвязанных элементов (рис. 3.3): финансовые методы, финансовые рычаги, правовое обеспечение, нормативное обеспечение, информационное обеспечение.

ФИНАНСОВЫЙ МЕХАНИЗМ

Финансовые методы

Финансовые рычаги

Правовое обеспечение

Нормативное обеспечение

Информацион-ное обеспечение

Планирование

Прогнозирова-ние

Финансиврование

Инвестирова-ние

Кпредитование

Налогообложение

Страховыание

Аренда

Лизинг

Факторинг

Трастовые операции

Материальное стимулирова-ние

Трансфертные операции

Фондоотдача

Залоговые операции

Прибыль

Доход

Финансовые санкции

Цена

Арендная плата проценты

Дивиденды

Инвестиции

Кредит

Курсы валют

Курсы ценных бумаг

Амортизацион-ные отчисления

Дисконт

Целевые экономические фонды

Вклады

Формы расчетов

Франшиза

Преференция

Конституция Украины

Законы Украины

Указы Президента Украины

Постановления Врховного совета

Приказы и инструкции министерств и

ведомств

Статус юридического лица (хозяйственного

субъекта)

Нормы

Нормативы

Инструкции

Методические указания

Прочая документация

Статистическая

Экономическая

Финансовая

Коммерческая

Прочая информация

Рисунок 3.3 - Структура финансового механизма

Финансовый метод можно определить как средство влияния финансовых отношений на хозяйственный процесс.

Финансовые методы действуют в двух направлениях:

-управление движением финансовых ресурсов

- управление движением рыночными коммерческими отношениями, связанными с изменением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов.

Среди финансовых методов особое место занимает финансовое планирование.

Финансовое планирование — это деятельность относительно формирования и использования целевых централизованных и децентрализованных фондов финансовых ресурсов, которые направляются на расширенное воспроизводство и на удовлетворение текущих нужд государства.

Основные задачи финансового планирования:

-определение источников и объемов денежных ресурсов, необходимых для расширенного воспроизводства, их распределение между секторами экономики;

-сосредоточение в руках государства централизованного фонда денежных ресурсов, необходимых для успешного выполнения государственных функций;

-обеспечение необходимых пропорций в распределении и использовании денежных ресурсов;

-стимулирование наиболее эффективного использования трудовых и материальных ресурсов.

В финансовом планировании используются специальные методы:

-метод коэффициентов;

-нормативный метод;

-балансовый метод.

Основные методы финансового влияния на социально-экономическое развитие — это финансовое обеспечение и финансовое регулирование.

Финансовое обеспечение регулируется на основе соответствующей системы функционирования, которое может осуществляться в трех формах:

-самофинансирование;

-кредитование;

-внешнее финансирование.

Финансовое регулирование состоит в регламентации распределительных отношений в обществе и на отдельных предприятиях. Поскольку финансы являются распределительными и перераспределительными отношениями, то финансовые методы регулирования, в сущности, — это метод распределения. Есть два метода распределения доходов: сальдовый и нормативный.

В составе финансового механизма создается набор финансовых инструментов, с помощью которых осуществляется влияние на разные стороны общественного развития.

Видами таких инструментов являются налоги, взносы и отчисления, субсидии и дотации. Конкретный состав финансовых инструментов постоянно меняется в зависимости от задач финансовой политики.

Управление финансовым механизмом основывается на использовании соответствующих рычагов.

Совокупность рычагов представляет систему управления финансовым механизмом. По направлению своего действия они делятся на две группы: стимулы и санкции.

Кроме того, рычаги управления финансовым механизмом делятся на отдельные виды. Прежде всего это принципы, условия и порядок формирования доходов, накоплений и фондов, порядок осуществления затрат, условия и принципы финансирования и кредитование.

Структура финансового механизма представлена на рис. 3.4.

Принципы — это основополагающие элементы системы управления. Принципы определяют характер действия как отдельных подсистем и их элементов, так и механизма в целом.

Условия формирования доходов, накоплений и фондов, а также финансирование и кредитование определяются соответствующими законодательными и нормативными документами.

Чрезвычайно важную роль в системе управления финансовым механизмом играют нормы и нормативы особенно при применении нормативного метода распределительных отношений.

Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, планирование, организация и контроль.

ФИНАНСОВЫЙ МЕХАНИЗМ

Организационные структуры

Правовое регулирование

Планирование

Организация

Контроль

Подсистемы

Финансовое обеспечение

Финансовое регулирование

Самофинансирование (частный, паевой

и акионерный капитал)

Нормативный

Сальдовый

КредитованиеИнструменты

Внешнее финансирование

Налоги

Субсидии и дотации

Взносы и отчисления

Рычаги влияния

Стимулы

Санкции

Нормы и нормативы

Условия и порядок формирования доходов,

накопление фондов

Порядок осуществления расходов, условия

и принципы финансирования и кредитования

Виды

Виды

Рисунок 3.4 - Структурное строение финансового механизма

ТЕМА 4. ФИНАНСЫ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР

4.1. Финансы предприятий как основа финансовой системы. Сущность и функции финансов предприятий

4.2. Основы организации финансов предприятий

4.3. Денежные фонды и финансовые ресурсы предприятий

4.4. Прибыль предприятия: его роль, формирование, распределение и использования в условиях современной системы налогообложения

4.1. Финансы предприятий как основа финансовой системы. Сущность и функции финансов предприятий

Финансы предприятий как составляющая финансовой системы занимают ведущее место в структуре финансовых отношений общества. Они функционируют в материальной и нематериальной сферах производства, где создаются валовой внутренний продукт и национальный доход — основные источники финансовых ресурсов.

На макроэкономическом уровне финансы предприятий обеспечивают формирование финансовых ресурсов страны через бюджет и внебюджетные фонды.

Специфические признаки финансов предприятий выражают экономические отношения, которые характеризуют первичное распределение стоимости ВВП, формирование и использование денежных доходов и децентрализованных фондов. Особенности финансов предприятий обусловлены их функционированием в разных областях экономики, разными организационно-правовыми формами хозяйствования.

Хозяйственная деятельность подавляющего большинства предприятий имеет коммерческий характер, направленная на достижение экономических и социальных результатов и получения прибыли.

Некоммерческая деятельность — это самостоятельная систематическая хозяйственная деятельность, которая осуществляется субъектами хозяйствования, направленная на достижение экономических, социальных и других результатов, не связанная с получением прибыли. К некоммерческим относятся большей частью благотворительные, медицинские, научные и другие организации непроизводственной сферы экономики.

В процессе предпринимательской деятельности предприятия вступают в хозяйственные отношения со своими контрагентами: поставщиками и покупателями, партнерами по финансовой деятельности, объединениями и ассоциациями, финансово-кредитной системой, вследствие которых возникают финансовые отношения, связанные с организацией производства и реализацией продукции, формированием финансовых ресурсов, осуществлением инвестиционной деятельности, налоговых платежей в бюджет и целевые фонды, внутрипроизводственным распределением доходов и т.п.

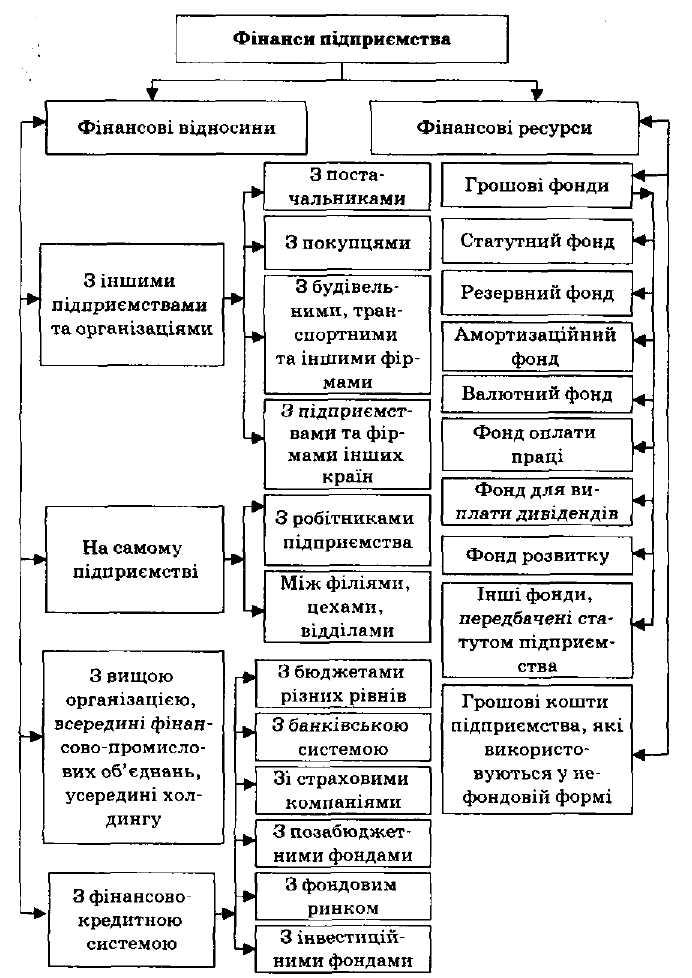

Таким образом, объектом финансов предприятия являются экономические отношения, связанные с движением средств, формированием и использованием денежных фондов.

Субъектами таких отношений могут быть предприятия и организации, банковские учреждения и страховые компании, внебюджетные фонды, инвестиционные фонды, аудиторские организации, другие субъекты хозяйствования, которые являются юридическими лицами.

Материальной основой экономических (финансовых) отношений являются деньги. Деньги создают условия для появления финансов как самостоятельной сферы денежных отношений.

Обобщая, можно дать такое определение: финансы предприятий — это экономические отношения, связанные с движением денежных потоков, формированием распределением и использованием доходов и денежных фондов субъектов хозяйствования в процессе воспроизводства.

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по основным направлениям (рис. 4.1):

Рисунок 4.1 - Структурно-логическая схема сущности финансов предприятий

Финансовые отношения между предприятиями и государством связаны с формированием и использованием бюджетных и внебюджетных фондов. Эти отношения возникают при уплате налогов и других обязательных взносов и платежей в бюджетную систему и внебюджетные фонды, при получении из бюджета денежных средств в виде ассигнований, дотаций, субсидий и т.п.

Объектами финансовых отношений между предприятиями и кредитно-банковской системой является организация безналичных расчетов, получение и возвращение займов, уплата процентов за полученные кредиты, внесение средств на депозитные счета банков и получение по ним процентов. Банки предоставляют предприятиям разные финансовые услуги: лизинг, факторинг, траст (доверительные), консультативные и др. Эта группа отношений включает также разные финансовые отношения предприятий с другими институтами рыночной экономики:

-со страховыми организациями (в связи со страховыми платежами и возмещениями по разным видам страхования);

-с фондовым рынком (выпуск ценных бумаг, размещение их, покупка-продажа на фондовых биржах ценных бумаг других предприятий);

-с инвестиционными фондами (привлечение долгосрочных кредитов с целью расширения производства) и др.

Отношения в сфере хозяйственной деятельности регулируются Конституцией Украины, Хозяйственным кодексом Украины, нормативно-правовыми актами Президента Украины и Кабинета Министров Украины, нормативно-правовыми актами других органов государственной власти и органов местного самоуправления, а также другими правовыми актами.

Правовой хозяйственный порядок в Украине формируется на основе оптимального объединения рыночного саморегулирования экономических отношений субъектов хозяйствования и государственного регулирования макроэкономических процессов.

Наиболее полно сущность финансов выражается в их функциях:

-формирование финансовых ресурсов в процессе производственно-хозяйственной деятельности;

-распределение и использования финансовых ресурсов для обеспечения операционной, финансовой и инвестиционной деятельности, для выполнения своих финансовых обязательств перед бюджетом, банками, субъектами хозяйствования;

-контроль за формированием и использованием финансовых ресурсов в процессе воспроизводства.

Формирование финансовых ресурсов на предприятиях происходит при создании уставного капитала, а также во время распределения денежных поступлений вследствие возвращения средств, авансированных в основные и оборотные средства, использование доходов на формирование резервного фонда и т.п. В связи с этим понятия "формирование" и "распределение" целесообразно рассматривать как единый процесс в общественном производстве.

Образование денежных фондов всегда предусматривает распределение валовых доходов.

Через распределительную функцию финансов происходят формирование финансовых ресурсов предприятия, их распределение и использования для обеспечения всех видов деятельности предприятия (операционной, инвестиционной, финансовой).

Контрольная функция финансов предприятия заключается в контроле за формированием и использованием финансовых ресурсов предприятия в процессе воспроизводства.

Объективной основой контрольной функции является стоимостной учет затрат на производство и реализацию продукции (выполнение работ, предоставление услуг), формирование доходов и фондов денежных средств предприятия и их использование.

Контрольная функция реализуется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мероприятий по повышению эффективности распределительных отношений.

Контрольная функция финансов сигнализирует о недостаточном влиянии распределительных отношений на эффективность производства, недостатки в менеджменте, организации производства. Игнорирование таких сигналов может привести к банкротству и ликвидации предприятия.

4.2. Основы организации финансов предприятий

Функционирование финансов предприятий осуществляется с помощью целенаправленной ее организации.

Под организацией финансов предприятий понимают формы, методы, формирование и использование ресурсов, контроль за их оборотом для достижения экономических целей согласно действующим законодательным актам.

В основу организации финансов предприятий положен коммерческий расчет — сравнение в стоимостной форме затрат и результатов финансово-хозяйственной деятельности, который базируется на таких основных принципах:

-саморегулирование;

-самоокупаемость;

-самофинансирование.

Определяющее влияние на организацию финансов предприятий имеют:

-

организационно-правовая форма хозяйствования;

-

отраслевые технико-экономические особенности;

-

форма объединения предприятий, если предприятие входит в любое объединение.

В Украине могут действовать разные виды предприятий, которые отличаются целью и характером деятельности, количеством владельцев капитала, их правами и ответственностью.

Организационно-правовая форма хозяйствования предприятий определяется Хозяйственным кодексом Украины.

В зависимости от форм собственности, предусмотренных законом, предприятия могут быть частными, коммунальными, коллективными, государственными, а также смешанными.

В зависимости от способа образования и формирования уставного фонда в Украине действуют унитарные и корпоративные предприятия.

Унитарное предприятие создается одним основателем. Унитарными являются государственные, коммунальные, религиозные предприятия и предприятия, основанные на частной собственности основателя.

Корпоративное предприятие образовывается, как правило, двумя или больше основателями по их общему решению.

Корпоративными могут быть кооперативные предприятия, предприятия, которые создаются в форме хозяйственного общества, в том числе основанные на частной собственности двух или больше лиц.

Организационно-правовая форма хозяйствования определяет содержание финансовых отношений в процессе формирования уставного капитала, ответственности за обязательствами, распределением и использованию прибыли.

Согласно Хозяйственному кодексу Украины хозяйственными обществами признаются предприятия или другие субъекты хозяйствования, созданные юридическими лицами и/или гражданами путем объединения их имущества и участия в предпринимательской деятельности общества с целью получения прибыли.

Хозяйственные общества создаются и действуют на основании учредительных документов (учредительного договора, устава).

Хозяйственные общества в зависимости от характера интеграции (лиц или капитала) и меры ответственности за обязательствами (полная или частичная) разделяют: на полные, с ограниченной ответственностью, дополнительной ответственностью, акционерные.

Полное общество (общество с полной ответственностью) — это общество, все участники которого занимаются общей предпринимательской деятельностью и несут солидарную ответственность за обязательства предприятия всем своим имуществом.

Обществом с ограниченной ответственностью признается общество, которое имеет уставный фонд, разделенный на части, размер которых определяется учредительными документами.

Участники общества несут ответственность в пределах их взносов.

Общество с дополнительной ответственностью является хозяйственным обществом, уставный фонд которого разделен на части согласно учредительным документам. Участники общества несут ответственность за обязательства в размере своих взносов, а если их не достаточно, то дополнительную солидарную ответственность В размере, кратному к взносу каждого участника.

Акционерным признается общество, которое имеет уставный фонд, разделенный на определенное количество акций равной номинальной стоимости, и несет ответственность за обязательства только имуществом общества, а акционеры отвечают за обязательства общества только в пределах стоимости надлежащих им акций.

Акционерные общества могут быть открытыми и закрытыми.

Акции открытого общества распространяются путем открытой подписки и покупки-продажи на биржах.

Акции закрытого акционерного общества распределяются между основателями и не могут распространяться путем подписки, покупаться и продаваться на бирже.

По-разному складываются финансовые отношения на предприятиях и относительно распределения прибыли.

Прибыль корпоративных коммерческих организаций, которая остается после распределения в общеустановленном порядке, распределяется между участниками на принципах корпоративности.

Прибыль унитарных предприятий после уплаты налога на прибыль и других обязательных платежей полностью остается в распоряжении предприятий и используется для производственного и социального развития.

Отраслевая специфика деятельности также имеет значительное влияние на организацию финансов предприятий.

Отраслевые технико-экономические особенности влияют на состав и структуру производственных фондов, продолжительность производственного цикла, особенности кругооборота средств, источника финансирования простого и расширенного воспроизведения, состав и структуру финансовых ресурсов как в денежной, так и в натуральной формах. Необходимость концентрации финансовых ресурсов к определенным периодам вызывает в свою очередь необходимость привлечения ссудных средств.

Спецификой торговли является объединение операций производственного характера (сортировка, фасовка, паковка и т.п.) с операциями реализации товаров.

Торговое предприятие осуществляет затраты лишь для доведения закупленных товаров к потребителю.

Есть особенности в составе и структуре оборотных средств: значительная их часть вложена в товарные запасы. Отраслевые особенности структуры основных фондов состоят в объединении собственных и арендованных фондов. Все эти особенности учитывают при формировании финансовых ресурсов предприятий торговли и их использовании.

На организацию финансов предприятий влияют также разные формы объединений предприятий.

Согласно Хозяйственному кодексу в Украине могут создаваться и функционировать два типа объединений предприятий:

-

добровольные;

-

институциональные.

При условиях рыночной экономики предприятия имеют право на добровольных началах объединять научно-техническую, производственную, коммерческую и другие виды деятельности и создавать добровольные объединения, если это не противоречит антимонопольному законодательству Украины.

В Украине кроме добровольных создаются и функционируют институциональные объединения, деятельность которых начинает в директивном порядке министерствами (ведомствами), органами самоуправления или непосредственно Кабинетом Министров Украины. Институциональные межотраслевые объединения предприятий и организаций действуют в агропромышленном комплексе, строительстве, других секторах экономики.

Предприятие, которое входит в институциональный объединение, не имеет права без согласия объединения выходить с него состава, а также объединять на добровольных началах свою деятельность с другими субъектами хозяйствования и принимать решение о прекращении своей деятельности.

Хозяйственные объединения образовываются как ассоциации, корпорации, консорциумы, концерны, другие объединения предприятий, предусмотренные законом.

Ассоциации — это договорные добровольные объединения, созданные с целью постоянной координации хозяйственной деятельности, члены ассоциации сохраняют юридическую и финансовую самостоятельность. Ассоциация не имеет права вмешиваться в хозяйственную деятельность любого из участников.

Корпорации — это договорные объединения, созданные на основе объединения производственных, научных и коммерческих интересов с делегированием отдельных полномочий для центрального регулирования деятельности каждого из участников.

Консорциумы — это временные уставные объединения промышленного и банковского капитала для достижения общей цели (осуществление общего большого хозяйственного проекта). Участниками консорциума могут быть государственные и частные фирмы, а также отдельные государства (например международный консорциум спутниковой связи). Участники консорциума сохраняют юридическую и финансовую самостоятельность. В случае достижения цели создания консорциума он прекращает свою деятельность.

Концерны — это уставные объединения предприятий, которые характеризуются единством собственности и контроля. Объединения происходит чаще всего по принципу диверсификации, когда один концерн интегрирует предприятия разных областей экономики (промышленность, транспорт, торговля, страховые компании, банки). После создания концерна субъекты хозяйствования теряют самостоятельность. Участники концерна не могут быть одновременно участниками другого концерна.

Промышленно-финансовые группы — это объединения юридически и экономически самостоятельных предприятий разных областей экономики, которые образовываются по решению Кабинета Министров Украины на определенный срок с целью реализации государственных программ развития приоритетных областей производства и структурной перестройки экономики Украины. Промышленно-финансовая группа не является юридическим лицом и не подлежит государственной регистрации как субъект хозяйствования.

Холдинги — это специфическая организационная форма объединения капиталов. Субъект хозяйствования, которое владеет контрольным пакетом акций дочернего предприятия (предприятий), признается холдинговой компанией. Между холдинговой компанией и ее дочерними предприятиями устанавливаются отношения согласно требованиям Хозяйственного кодекса Украины. Если по вине контролирующего предприятия дочерним предприятием было заключено не выгодное для него соглашение или операции, то контролирующее предприятие должно компенсировать причиненные дочернему предприятию убытки. Если дочернее предприятие по вине контролирующего предприятия окажется в состоянии неплатежеспособности и будет признано банкротом, то субсидиарную ответственность перед кредиторами дочернего предприятия будет нести контролирующее предприятие.

4.3. Денежные фонды и финансовые ресурсы предприятий

Независимо от сферы функционирования субъекта хозяйствования его финансово-хозяйственная деятельность связана с формированием, распределением и использованием финансовых ресурсов.

Под финансовыми ресурсами следует понимать денежные средства, которые находятся в распоряжении предприятия и принимают участие в процессе воспроизводства. К финансовым ресурсам относятся денежные фонды и часть денежных средств, которая используется предприятием в нефондовой форме.

В зависимости от собственности финансовые ресурсы могут быть собственными и ссудными.

Собственные финансовые ресурсы — это ресурсы, которые принадлежат предприятию и образовываются вследствие финансово-хозяйственной деятельности предприятия. К ним принадлежат: уставный фонд, амортизационный фонд, валовой доход и прибыль.

Ссудные финансовые ресурсы — это ресурсы, которые находятся временно в распоряжении предприятия и могут быть использованы для достижения уставных целей. К таким ресурсам принадлежат полученные кредиты, мобилизованные на финансовом рынке средства.

Денежные фонды — это часть денежных средств, которые имеют целевое направление.

Важным аспектом финансовой деятельности предприятий является формирование и использование разных денежных фондов, из-за которых осуществляется процесс расширенного воспроизводства, финансирование научно-технических разработок, освоение и внедрение новой техники и технологий, экономическое стимулирование и т.п.

К денежным фондам относятся: уставный капитал (фонд), резервный фонд, фонд развития производства, фонд оплаты труда, амортизационный фонд, фонд для выплаты дивидендов, валютный фонд и другие фонды, предусмотренные уставом предприятия.

Формирование денежных фондов предприятия начинается с момента его организации. Предприятие согласно действующему законодательству образовывает уставный капитал.

Уставный капитал — основной первоначальный источник собственных средств предприятия. Уставный капитал представляет совокупность средств основателей, необходимую для функционирования предприятия, которые вложены в активы, а также имущественных прав, которые имеют денежную оценку.

Порядок и источники формирования уставных фондов зависят от типа предприятия и формы собственности. Размеры уставного фонда характеризуют размер средств, которые были инвестированы в финансово-хозяйственную деятельность.

На основе уставного капитала формируется основной и оборотный капитал, которые находятся в процессе беспрерывного движения, приобретая разных форм в зависимости от стадии кругооборота. Деление капитала на основной и оборотный связанный с характером их кругооборота и формой участия в создании готовой продукции.

Резервный фонд образовывается на предприятии за счет отчислений от прибыли, используется для покрытия убытков, преодоления временных финансовых осложнений (не менее чем 25 % уставного фонда и не менее чем 5 % от размера прибыли).

Амортизационный фонд образовывается в процессе использования основных средств и нематериальных активов за счет амортизационных отчислений, используется для их воспроизводства.

Фонд развития концентрирует средства, которые используются для развития производства.

Валютный фонд формируется на предприятиях, которые получают выручку в валюте от экспортных операций или покупают валюту для импортных операций.

Фонд оплаты труда формируется на предприятии для денежных выплат работникам за выполненную работу согласно трудовому договору.

Фонд выплаты дивидендов образовывается на акционерных предприятиях один раз в год для выплаты акционерам дивидендов по акциям.

Кроме постоянных денежных фондов на предприятиях могут образовываться оперативные временные фонды.

Средства предприятия используются не только в фондовой форме. Так, использование предприятием средств для выполнения финансовых обязательств перед бюджетом и внебюджетными фондами, банками, страховыми организациями осуществляется в нефондовой форме. В нефондовой форме предприятия также получают дотации и субсидии, спонсорские взносы, банковские кредиты.

Предприятие использует разные источники формирования финансовых ресурсов. Финансовые ресурсы предприятия формируются:

1 Во время учреждения предприятия (взносы основателей в уставный фонд);

2 Вследствие осуществления финансово-хозяйственной деятельности нераспределенная прибыль, амортизационный фонд, резервный фонд);

3 В результате операций на финансовом рынке (дополнительный капитал, ссудный капитал);

4 В порядке перераспределения денежных средств (бюджетные субсидии, страховые возмещения, другие виды ресурсов).

Структурно-логическую схему формирования финансовых ресурсов предприятие представлено на рис. 4.2.

Рисунок 4.2 - Структурно-логическая схема формирования финансовых ресурсов предприятия

В процессе формирования финансовых ресурсов предприятий важную роль играет определение оптимальной структуры их источников.

Наличие финансовых ресурсов, их эффективное использование определяют финансовое благополучие предприятия, его платежеспособность, ликвидность, финансовую устойчивость.

4.4. Прибыль предприятия: его роль, формирование, распределение и использования в условиях современной системы налогообложения

Прибыль — это показатель, который формируется на микроуровне. Прибыль отображает результаты финансово-хозяйственной деятельности предприятий как субъектов хозяйствования и испытает влияние многих факторов. Есть особенности в формировании прибыли предприятий в зависимости от сферы их деятельности, области хозяйства, формы собственности, развития рыночных отношений и т.п.

На формирование прибыли как финансового показателя работы предприятия, которое отображается в официальной отчетности субъектов хозяйствования, влияет установленный порядок определения финансовых результатов деятельности, вычисление себестоимости продукции (работ, услуг), общехозяйственных затрат, определение прибылей (убытков) от финансовых операций и другой деятельности. Итак, прибыль — это важный показатель, который характеризует финансовый результат деятельности предприятия.

Рост прибыли означает увеличение потенциальных возможностей предприятия, повышение степени его деловой активности. За прибылью определяются часть доходов владельцев предприятий, размеры дивидендов акционеров, других доходов. Прибыль определяет также рентабельность капитала, влияет на стоимость всего предприятия в целом.

Разносторонее значение прибыли усиливается с переходом государства к рыночным условиям хозяйствования. Предприятия негосударственной формы собственности, получив финансовую самостоятельность и независимость, имеют право самостоятельно определять направления использования прибыли после уплаты обязательных платежей и отчислений.

Прибыль является источником как обеспечения внутрихозяйственных нужд предприятий, так и формирование бюджетных ресурсов государства. Поэтому успешная, прибыльная деятельность предприятий является основой экономического развития государства.

Учет и определения финансовых результатов — прибыли (убытка) осуществляются по таким видам деятельности предприятия; обычная деятельность, в том числе операционная и другая обычная деятельность, а также деятельность, связанная с возникновением чрезвычайных событий.

Предприятие может получать прибыль в результате операционной, финансовой и инвестиционной деятельности.

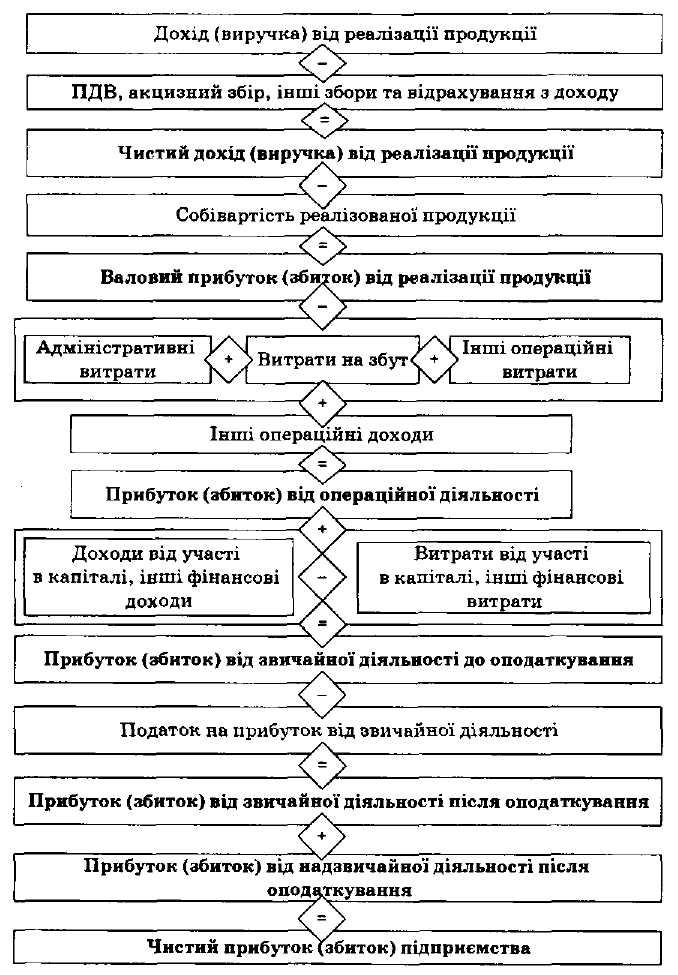

В результате реформирования бухгалтерского учета и отчетности в Украине с 2000 г. согласно международным стандартам состоялись изменения в методике определения прибыли предприятий. На рис. 4.3 приведена схема формирования прибыли предприятия с учетом этих изменений.

Согласно стандартам бухгалтерского учета прибыль — это сумма, на которую доходы превышают связанные с ними затраты.

Убытком полагает превышения суммы затрат над суммой доходов, для получения которых были осуществленные эти затраты.

Валовой (общий) прибыль (убыток) рассчитывают как различие между чистым доходом от реализации продукции и себестоимостью реализованной продукции.

Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовый прибыли (убытка) и другого операционного дохода, административных затрат, затрат на сбыт и других операционных затрат.

Прибыль (убыток) от обычной деятельности к налогообложению определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов, финансовых и других затрат.

Прибыль от обычной деятельности после налогообложения определяется как различие между прибылью от обычной деятельности к налогообложению и сумме налогов на прибыль.

Чистая прибыль (убыток) предприятия (окончательный результат деятельности предприятия) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности после налогообложения и чрезвычайной прибыли (убытка) после налогообложения.

Полученный предприятием прибыль может быть использована на удовлетворение разных нужд. Во-первых, он направляется на формирование финансовых ресурсов государства, финансирование бюджетных расходов через изъятие у предприятий части прибыли в государственный бюджет. Во-вторых, прибыль является источником формирования финансовых ресурсов самых предприятий и используется ими для обеспечения хозяйственной деятельности.

Итак, полученный предприятием прибыль является объектом распределения. В распределении прибыли можно выделить два этапа.

Первый этап — это распределение общей прибыли. На этом этапе участниками распределения является государство и предприятие. В результате распределения каждый из участников получает свою часть прибыли. Пропорция распределения прибыли между государством и предприятиями имеет важное значение для обеспечения государственных нужд и потребностей предприятий. Это одно из принципиальных вопросов реализации финансовой политики государства, от правильного решения которого зависит развитие экономики в целом.

Пропорции распределения прибыли между государством (бюджетом) и предприятием составляются под влиянием нескольких факторов. Существенное значение при этом имеет налоговая политика государства относительно субъектов хозяйствования. Эта политика реализуется в сумме налогов, которые платятся за счет прибыли, в определении объектов налогообложения, прудах налогообложения, в порядке предоставления налоговых льгот. Действующий порядок налогообложения прибыли основывается на положениях Закона Украины " О внесении изменений в Закон Украины " О налогообложении прибыли предприятий" от 24 декабря 2002 г. Согласно названному Закону вычисления оподаткованого прибыли осуществляется исключением из суммы скорректированного валового дохода валовых затрат налогоплательщика, а также начисленных амортизационных начислений. Основную ставку налог установлен в размере 25 % к объекту налогообложения.

Второй этап — это распределение и использования прибыли, которая осталась в распоряжении предприятий после осуществления платежей в бюджет. На этом этапе могут создаваться за счет прибыли целевые фонды для финансирования соответствующих затрат.

Прибыль, которая остается после налогов и платежей ( то есть чистая прибыль), поступает в полное распоряжение предприятия. Основные направления использования прибыли — это производственно-техническое развитие предприятия, социальное развитие, материальное поощрение, включая выплату дивидендов в акционерных обществах, другие затраты (рис. 4.4).

Рисунок 4.3 - Структурно-логическая схема формирования чистой прибыли (убытка) предприятия

Рисунок 4.4 - Структурно-логическая схема распределения и использованиея прибыли предприятия

Чистая прибыль предприятия направляется на формирование резервного фонда, выплату дивидендов, пополнение уставного фонда, на другие цілі.

Эффективность работы предприятия в значительной мере зависит от качества управленческих решений, которые касаются использования прибыли, которая осталась в распоряжении предприятия.

Принимая эти решения, владельцы (менеджеры) должны учитывать потребность предприятия в финансовых ресурсах, резервах, необходимость производственного и социального развития предприятия, возможности прибыльных финансовых вложений и т.п.