Файл: Интеграция России в международную систему торговли ценными бумагами (Теоретические подходы к определению содержания интеграции фондовых рынков).pdf

Добавлен: 17.05.2023

Просмотров: 91

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретико-методические аспекты интеграции на мировом фондовом рынке

1.1 Теоретические подходы к определению содержания интеграции фондовых рынков

1.2 Международные ценные бумаги

2 Основные показатели и тенденции на российском фондовом рынке

2.1 Анализ акций на российском рынке ценных бумаг

2.2 Фондовые индексы и индикаторы

Интрига с госкомпаниями сохраняется, и рассчитывать на приятные сюрпризы сложно. Наиболее стабильная история выплат у Алросы, РусГидро, ФСК ЕЭС и Газпрома (в последнем случае - стабильно ниже позитивных ожиданий рынка).

Развитие процесса интеграции фондовых рынков представляется важным для осуществления единой политики регулирования фондовых рынков, главным образом, потому, что на основе более интегрированных национальных фондовых рынков в мировой рынок ценных бумаг происходит быстрое и эффективное осуществление единых мер регулирования.

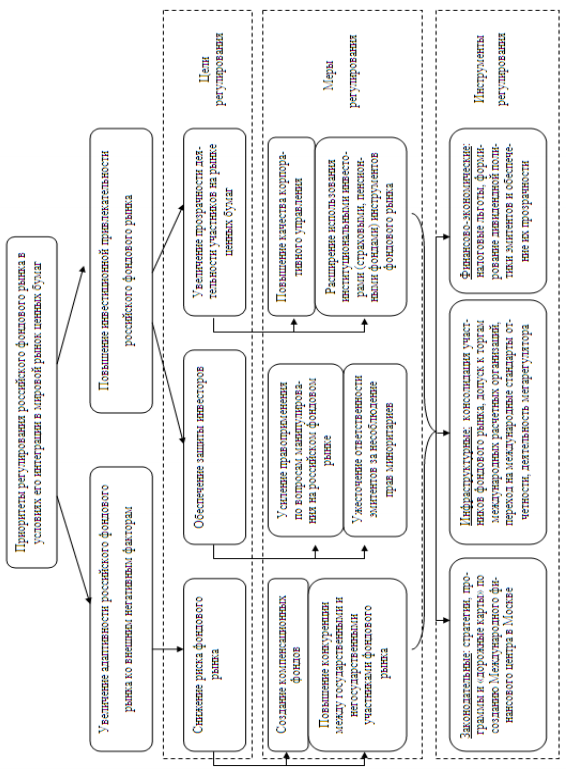

В то время, как интеграция фондовых рынков способствует развитию конкуренции, введению новых технологий и инструментов, повышает эффективность рынка и использование финансовых инноваций, для развивающихся стран существует повышенный риск резкого перехода к открытой экономике. В этих условиях приоритетом регулирования выступают не интеграционные процессы, а инвестиционная привлекательность национальных фондовых рынков и адаптивность национальных фондовых рынков ко внешним негативным факторам.

Обоснованный комплекс мер регулирования включает: создание компенсационных фондов, повышение конкуренции между государственными и негосударственными участниками, усиление правоприменения по вопросам манипулирования на российском фондовом рынке, повышение качества корпоративного управления, расширение использования институциональными инвесторами (страховыми, пенсионными фондами) инструментов фондового рынка (рисунок З.1 Приложение З).

Таким образом, система оценки степени интеграции национального фондового рынка в мировой рынок ценных бумаг и комплекс мер регулирования рекомендуется использовать совместно для мониторинга развития российского фондового рынка в контексте его интеграции в мировой рынок ценных бумаг.

Заключение

Интеграция фондовых рынков представляет собой взаимосвязь рынка отдельной страны с фондовым рынком другой страны или с мировым рынком ценных бумаг, что выражается во взаимозависимости рынков, инфраструктуры и институтов и предполагает свободу трансграничных операций, равенство условий, единые правила для участников рынка, резидентов и нерезидентов, сближение доходностей идентичных активов, на динамику цен которых определяющее действие оказывают глобальные факторы и тенденции.

2017 г. демонстрирует слабое восстановление отечественного финансового рынка от внешних шоков. Небольшое улучшение социально-экономического положения страны также не находит отражения в динамике индикаторов фондового рынка.

В то время, как интеграция фондовых рынков способствует развитию конкуренции, введению новых технологий и инструментов, повышает эффективность рынка и использование финансовых инноваций, для развивающихся стран существует повышенный риск резкого перехода к открытой экономике. В этих условиях приоритетом регулирования выступают не интеграционные процессы, а инвестиционная привлекательность национальных фондовых рынков и адаптивность национальных фондовых рынков ко внешним негативным факторам. Таким образом, система оценки степени интеграции национального фондового рынка в мировой рынок ценных бумаг и комплекс мер регулирования рекомендуется использовать совместно для мониторинга развития российского фондового рынка в контексте его интеграции в мировой рынок ценных бумаг.

Список использованной литературы

- Аналитики с оптимизмом смотрят на перспективы фондового рынка // http://old.tpp-inform.ru/analytic_journal/6550.html

- Архипова В. Мировая финансовая система: глобализация или деглобализация? // Мировая экономика и международные отношения. 2016. Т.60. №5. С. 40-49.

- Баядан А.А., Багдасарян А.М. Проблемы развития и интеграции рынка ценных бумаг в странах ЕАЭС // Вестник международных организаций. 2017. Т. 12. № 4. С. 91-105.

- Бердникова Т. Б. Рынок ценных бумаг: прошлое, настоящее, будущее: монография. - М.: ИНФРА-М, 2015. - 397 с.

- Берзон Н. И., Столяров А. И., Теплова Т. В. Российский финансовый рынок: вызовы, проблемы и перспективы / Материалы XVII Международной научной конференции по проблемам развития экономики и общества. - М.: Изд-во НИУ ВШЭ, 2016. – 216 с.

- Галанов В. А. Рынок ценных бумаг: учебник для студентов вузов. - М.: ИНФРА-М, 2014. - 378 с.

- Данилов Ю. А., Абрамов А. Е., Буклемишев О. В. Реформа финансовых рынков и небанковского финансового сектора. - М.: ЦСР РАНХиГС, 2017. - 106 с.

- Звонова Е.А. Роль глобальных дисбалансов в формировании тенденции диверсификации активов мирового финансового рынка // Мир новой экономики. 2018. №2. С. 54-63.

- Звонова Е.А., Безнощенко В.В. Современные проблемы участия России в процессах трансформации мировой финансовой архитектуры // Экономика. Налоги. Право. 2018. №2. С. 21-29.

- Значкова Н.В. Анализ состояния рынка ценных бумаг России на современном этапе // Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ: сб. ст. по мат. XII междунар. студ. науч.-практ. конф. № 1(12) // https://sibac.info/archive/meghdis/1(12).pdf

- Казанцев С.В. Антироссийские санкции – монолог с позиции силы // Мир новой экономики. 2015. №1. С. 13-30.

- Корзова К.Р. Проблемы российского рынка ценных бумаг на современном этапе // http://www.fa.ru/fil/orel/science/Documents/simonov_statya_4.pdf

- Кузнецов А. Проблемы интеграции России в мировую финансовую систему // Мировая экономика и международные отношения. 2015. №6. С 82-90.

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов // http://www.cbr.ru/fi nmarkets/fi les/development/onrfr_2016-18.pdf

- Официальный сайт Банка России // http://www.cbr.ru/

- Официальный сайт группы «Московская биржа» // https://www.moex.com/n17897/?nt=106

- Покровская Н.Н., Куриленко М.В. Рынок государственных ценных бумаг в России: проблемы и перспективы развития // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, №4 (2016).

- Прогноз по развитию российского финансового рынка на 2018 год // https://news.rambler.ru/business/38827592/?utm_content=rnews&utm_medium=read_more&utm_source=copylink

- Реформирование мировой финансовой архитектуры и российский финансовый рынок / Е.А.Звонова, М.В.Ершов, А.В.Кузнецов и др. - М.: РУСАЙНС, 2016. – 341 с.

- Рынок ценных бумаг: учебник для студентов вузов / Под ред. Е.Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2013. - 567 с.

- Сердцева О.А. Рынок ценных бумаг в России: проблемы и перспективы развития всовременных условиях // Вестник КГУ им. Некрасова. 2015. №2. С.1–3.

- Фондовый рынок России // http://arsagera.ru/analitika/fondovyj_rynok_rossii/

- Характеристика российского фондового рынка // http://www.fintools.ru/content/document_r_555AD5D2-88BA-4444-BAAB-1371D89DFC09.html

- Хмыз О.В. Проблемы реформирования мировой валютно-финансовой архитектуры // Экономика. Налоги. Право. 2016. №2. С. 30-35.

- Brexit как начало дезинтеграции Европы // Национальный банковский журнал. 2016. №8. С. 18-21.

ПРИЛОЖЕНИЕ А

Рисунок А.1 – Динамика индекса МосБиржи за 2007-2017 гг.[37]

Рисунок А.2 – Динамика индекса МосБиржи в 2017 г.[38]

Рисунок А.3 – Динамика индекса РТС за 2007-2017 гг.[39]

Рисунок А.4 – Динамика индекса РТС в 2017 г.[40]

ПРИЛОЖЕНИЕ Б

Таблица Б.1 – Доходность фондовых индексов акций, % годовых[41]

Примечание: Индексы акций с государственным участием рассчитываются с 2015 г., данные за предыдущие годы показаны ретроспективно.

ПРИЛОЖЕНИЕ В

Таблица В.1 - Матрица корреляции фондовых индексов акций в 2017 г.[42]

Таблица В.2 - Волатильность и доходность фондовых индексов акций[43]

ПРИЛОЖЕНИЕ Г

Рисунок Г.1 – Динамика индексов облигаций MCX RGBI TR и MCX CBI TR за 2007-2017 гг., %[44]

Рисунок Г.2 – Динамика индексов облигаций MCX RGBI TR и MCX CBI TR в 2017 г., %[45]

Рисунок Г.3 – Динамика доходности и дюрация индекса корпоративных облигаций MCX CBI TR[46]

ПРИЛОЖЕНИЕ Д

Рисунок Д.1 – Динамика эффективной доходности к погашению и дюрации государственных облигаций за 2007-2017 гг.[47]

Таблица Д.1 - Волатильность и усредненная доходность к погашению фондовых индексов облигаций[48]

ПРИЛОЖЕНИЕ Е

Рисунок Е.1 – Динамика индикатора однодневной ставки РЕПО по акциям за 2007-2017 гг., %[49]

Рисунок Е.2 – Динамика индикатора однодневной ставки РЕПО по облигациям за 2007-2017 гг., %[50]

Рисунок Е.3 – Динамика индикаторов ставки РЕПО с центральным контрагентом за 2014-2017 гг., %[51]

ПРИЛОЖЕНИЕ Ж

Рисунок Ж.1 – Динамика индексов рыночной волатильности VIX и RVI[52]

Рисунок Ж.2 - Индексы рыночной волатильности VIX и RVI в 2017 г.[53]

ПРИЛОЖЕНИЕ З

Рисунок З.1 – Схема регулирования российского фондового рынка

-

Источник: группа «Московская биржа». ↑

-

Compound Annual Growth Rate – совокупный среднегодовой темп роста. ↑

-

Источники: группа «Московская биржа», ФСГС. ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Коэ2 ПАО «ффициент оборачиваемости рассчитывается как отношение объема сделок (без учета сделок РЕПО) за период к среднему арифметическому капитализации на конец текущего и предыдущего периодов. ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Использовался метод кластеризации K-средних. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Размер групп на этих графиках дан в относительном масштабе. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Здесь и далее компании расположены по убыванию объемов торгов. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: CBONDS. ↑

-

Источник: CBONDS. ↑

-

Источник: группа «Московская биржа». ↑

-

Доходность рассчитывалась на интервале от последнего торгового дня предыдущего года до последнего торгового дня оцениваемого периода на базе 365 дней. ↑

-

В индекс SCI входят компании, в отношении которых позиция акционера – РФ определятся Правительством РФ. В индекс RCI входят компании, включенные в реестр естественных монополий. ↑

-

Волатильность рассчитывается как стандартное отклонение однодневных относительных изменений фондового индекса на годичном интервале. ↑

-

В качестве ставки без риска при расчете коэффициента Шарпа использовалась усредненная по итогам года эффективная доходность к погашению государственных облигаций RGBEY, приведенная к однодневному базису. ↑

-

Индекс приведен в относительном масштабе. ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Там же ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Рассчитано по данным группы «Московская биржа» и Банка России. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источники: группа «Московская биржа», Банк России. ↑

-

Источники: группа «Московская биржа», Банк России. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источники: группа «Московская биржа», Yahoo Finance. ↑

-

Источники: группа «Московская биржа», Yahoo Finance. ↑