Файл: Интеграция России в международную систему торговли ценными бумагами (Теоретические подходы к определению содержания интеграции фондовых рынков).pdf

Добавлен: 17.05.2023

Просмотров: 92

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретико-методические аспекты интеграции на мировом фондовом рынке

1.1 Теоретические подходы к определению содержания интеграции фондовых рынков

1.2 Международные ценные бумаги

2 Основные показатели и тенденции на российском фондовом рынке

2.1 Анализ акций на российском рынке ценных бумаг

2.2 Фондовые индексы и индикаторы

Для индикатора РЕПО по акциям снижение проходило от уровня 10,1 до 7,6%.

Для индикатора РЕПО по облигациям снижение проходило от уровня 9,9 до 7,5%.

В 2014 г. введены новые индикаторы - индикаторы ставок РЕПО с центральным контрагентом. Расчет этих индикаторов осуществляется раздельно для государственных облигаций (MOEXREPO) и акций (MOEXREPOEQ).

На рисунке Е.3 Приложение Е - графики дневных индикаторов ставок РЕПО с ЦК в 2014-2017 гг.

Поведение индикаторов РЕПО с ЦК в 2017 г., в отличие от 2016 г., отличается выраженной тенденцией к снижению. Завершение 2016 г. прошло на уровнях 7,39-7,48%. Отличия значений этого индикатора для государственных облигаций и для акций минимальны, в среднем индикатор для акций превышает индикатор для государственных облигаций на 0,14 п.п.

В целом все индикаторы РЕПО крайне волатильны, и на таком фоне события, которые, по идее, должны оказывать влияние на динамику этих индикаторов, остаются незамеченными. Исключение составляют только экстраординарные события, например, повышение ключевой ставки сразу на 7,5 п.п. в декабре 2014 г.

Индекс волатильности

Индекс волатильности RVI пришел на смену индексу RTSVX, он рассчитывается на основании цен опционов на фьючерс на Индекс РТС для ближайшего и следующих за ним опционов со сроком экспирации более 30 дней.

Методология расчета во многом аналогична используемой для международного индекса CBOE Volatility Index (VIX). На рисунках Ж.1 и Ж.2 Приложение Ж приведены графики индексов VIX и RVI в 2014-2017 гг. и в 2017 г.

В 2017 г. российский индекс волатильности RVI демонстрировал в целом стабильное поведение и понижательный тренд в диапазоне от 14,57 до 28,27 (средний уровень - 21,46), отмечается скачок волатильности в ноябре-декабре. Российский индекс RVI на качественном уровне по своей динамике во многом похож на международный индекс VIX и повторяет его на более высоком уровне.

В поведении индикатора VIX отмечается один из самых больших в истории скачков 10 августа на 44%, который связывают с опасениями эскалации ситуации на Корейском полуострове и крайне резкими заявлениями руководства США и КНДР. Российский индекс волатильности отреагировал некоторым ростом в диапазоне 5-9%.

Таким образом, 2017 г. демонстрирует слабое восстановление отечественного финансового рынка от внешних шоков. Небольшое улучшение социально-экономического положения страны также не находит отражения в динамике индикаторов фондового рынка.

3 Прогноз по развитию российского финансового рынка

«Новый длинный бизнес-цикл, похоже, начинается» - этой фразой начиналась наша прошлогодняя стратегия. Принятая в конце года налоговая реформа в США, динамика сырьевых рынков, ключевой ставки ФРС и фондовых активов США действительно подтверждают это мнение. Теперь главный вопрос в том, насколько устойчивым окажется тренд.

Поскольку политические риски и техническая перегретость американского рынка сохраняются, среди акций мы предпочитаем дивидендные бумаги (средняя ожидаемая дивдоходность портфеля - около 8%), в которых можно комфортно переждать даже серьезное неожиданное снижение рынка и нарастить позицию благодаря дивидендам и купонам от долговой части портфеля.

Дно рублевой инфляции может быть пройдено в первой половине 2018 года, поэтому интерес приобретает покупка привязанной к ее уровню через индексируемый номинал ОФЗ-52001.

Увеличиваем валютную компоненту портфеля - нефть уже дорога и в случае глубокой коррекции увеличение покупок Минфином не спасет курс, который в отсутствие политических шоков сейчас уже практически не таргетируется.

Общая макроэкономическая картина

Прошедший 2017 год стал очень оптимистичным периодом для мировых рынков, что привело их на новые максимумы и сформировало дополнительные поводы для опасений. Рекордно длинный период роста активов, подпитываемый мягкой политикой регуляторов, заставляет либо предполагать переход в новую экономическую эру, либо вспомнить о том, что в прошлом подобные истории и разговоры обычно заканчивались крупными коррекциями.

Тем не менее, судя по всему, можно отмести один важный негативный фактор - чрезмерно резкое ужесточение монетарной политики, похоже, осознается по обе стороны Атлантики как огромный риск и можно исходить из большой аккуратности в действиях ЕЦБ и ФРС в 2018 году (рисунок 10).

Рисунок 10 - Текущие ключевые ставки крупнейших ЦБ в 2017 г.[27]

Риски

Среди основных факторов, которые могут привести к серьезным продажам на рынках (в том числе специфические для России риски) в 2018 году можно отнести:

- значительное сокращение покупок UST Китаем и расширение числа участников рынка «нефтяного юаня»;

- 1 февраля - возможное жесткое резюме по антироссийским санкциям со стороны Конгресса США;

- 18 марта - Президентские выборы в России;

- рекордно высокие мультипликаторы американского рынка и риски flash-crash;

- обвал китайского долгового рынка;

- резкое увеличение общей рыночной волатильности;

- сохранение повышенной военной активности: цветная революция в Иране, возобновление гражданской войны в Сирии, обострение в Центральной Азии.

Благоприятные драйверы:

- благоприятный для рынка и несырьевой стратегии развития состав нового российского правительства;

- эффективная имплементация положений налоговой реформы в США.

Рисунок 11 – Инфляция в 2017 в целом по миру, %[28]

Рисунок 12 – Динамика ВВП в 2017 г. по миру, %[29]

Начало нового монетарного цикла и рост коротких ставок несет в себе угрозу для корпоративных заемщиков, особенно уже успевших обременить себя долгом в период дешевых денег. В прошедшем 2017 году впервые за долгое время уже был зафиксирован отток средств из фондов, ориентированных на корпоративные кредиты.

Налоговая реформа в США, пожалуй, единственная мера, способная оттянуть сжатие прибылей в условиях растущей закредитованности населения и бизнеса на фоне подъема ставок, но надолго ли ее хватит? В прошлый раз (2005-2007) восходящего импульса хватило на 2 года (рисунки 12 и 13).

Рисунок 12 - «35-летний монетарный цикл»: долгосрочная динамика доходности UST-10[30]

Рисунок 13 - Волатильность американского рынка – на историческом дне![31]

Сочетание перехода к все более плоской кривой на фоне роста коротких ставок и чрезвычайно низкой волатильности фондовых рынков и рекордных объемов коротких позиций по волатильности (более $2 трлн. в разных продуктах) создает любопытную, но очень чувствительную к внезапным шокам конструкцию - если что-то пойдет не так, слишком много крупных игроков постарается одновременно проскочить в узкие двери.

Естественно, что масштаб приведенной статистики является весьма большим, поэтому рост волатильности (читай, коррекция рынков) могут предполагаться с точностью минимум два-три квартала.

Валютные рынки: стабилизация

Риски торговых войн так и не реализовались, хотя и подействовали на мексиканскую валюту. Тем не менее, главный фактор - китайский - пока так и не сработал, что обеспечило поддержку всем рынкам.

Избежав проблем с Brexit и Каталонией, сняв риски во Франции, еврозона и Великобритания существенно снизили инвестиционные опасения в отношении к своим валютам.

Рубль также практически полностью реализовал потенциал укрепления, связанного с ростом нефти и нормализацией ставки - насколько это возможно при дефиците бюджета и сохранении политической напряженности.

Классическая картина «нормализации»: рубль был стабилен к USD на фоне сильного встречного движения ставок, небольшое ослабление к корзине - следствие снижения индекса USD (рисунок 14).

Нефть: нормализация рынка

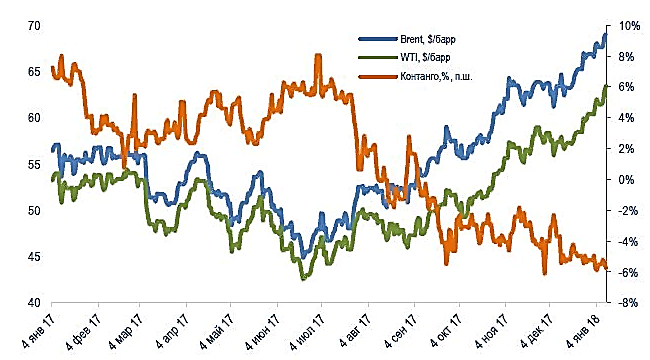

Нефть прошла путь от контанго к бэквордации (6% с лишним на конец года) и торгуется выше $69 за баррель Brent - результат совместного действия соглашения ОПЕК+, позитивной статистики по производственной активности в Китае, ЕС и США и принятия налоговой реформы им. Д. Трампа.

Добыча в США, превысившая исторические максимумы, не способна уже развернуть тренд, который, на наш взгляд, является частью общего бычьего разворота на сырьевых рынках, начавшегося в середине 2016 года.

Рисунок 14 – Динамика курсов рубля к доллару, рубля к евро за 2016-2017 гг.[32]

Основной угрозой для цен мы считаем не потенциальное окончание сделки ОПЕК+ или сланцевиков, а возможное падение рынка корпоративного долга в Китае или США (рисунки 15 и 16).

Рисунок 15 – Динамика котировок нефти и контанго за 2017-2018 гг.[33]

Металлы: поддержка есть, но рост должен замедлиться

Благоприятная мировая статистика помогла металлам дорожать на фоне роста ставки ФРС - повторяется ситуация 2003-2005 годов. Экологические реформы в Китае поддерживают оптимизм в алюминии, а обсуждение перспектив электромобилей и рост производства легированного чугуна - в никеле.

Рисунок 16 – Динамика добычи нефти ОПЕК за 2014-2017 гг., тыс. барр/день[34]

Сохранение спроса со стороны строительного сегмента и ожидания роста инвестиций в основные средства в США подогревают спрос на медь, хотя в 2018 году рынок может уже полностью насытиться.

Вместе с тем, перспективный ввод крупных железорудных проектов в Австралии и Бразилии на фоне крупных запасов ЖРС в Китае сдерживают динамику стали, которая, впрочем, начинала ралли металлов в 2016 году и уже дорожала тогда существенно сильнее прочих.

Драгметаллы: боковой тренд

Платина действительно весьма дешева, но спрос на нее падает как со стороны ювелирной промышленности, так и со стороны автомобилестроителей. Дефицит в палладии сохранится из-за недопоставок из ЮАР, но вторичный рынок будет сокращать его. Золото будет иметь поддержку как хеджирующий актив, а серебро, не забудем, способно в кризисные периоды выстреливать гораздо сильнее золота. Впрочем, поддержка паре есть и со стороны ювелирной промышленности. В резюме повторимся: рост долларовой инфляции остается важнейшим триггером, который позволит вложить в котировки драгметаллов нереализованный потенциал от увеличения глобальной денежной массы, произошедшего за прошедшие с кризиса годы.

Рублевый долг: целесообразно сокращение дюрации

Идея покупки длинных ОФЗ на фоне снижения ставки ЦБ РФ прекрасно оправдала себя в 2017 году и теперь, по мере сближения ставок валютного свопа USDRUB будет происходить постепенное сворачивание carry-trade. Инфляция, судя по всему, достигнет дна в первой половине - середине этого года (благодаря акцизному/тарифному регулированию и вероятному росту налоговой нагрузки). Таким образом, с учетом сказанного, а также нарастающего политического риска целесообразен переход в более короткие бумаги, а также флоатеры, привязанные к ставке RUONIA и ОФЗ-52001, номинал которой индексируется на инфляцию, а купон превышает ее скользящий уровень на 2,5% (рисунки 17 и 18).

Рисунок 17 - Динамика цен ОФЗ разных классов в 2016-2017 годах[35]

Естественно, что даже худший вариант санкционных ограничений не повлияет на привлекательность суверенного долга, санкции могут лишь затруднить его приобретение. В этой связи мы рассматриваем любую сильную коррекцию в таких выпусках ОФЗ как -26218, -26207 или -26221 как возможность для покупки.

Рисунок 18 - Динамика доходностей ОФЗ разных классов в 2016-2017 годах[36]

Дивиденды: доходность выше депозитов!

Российский рынок в период консолидации котировок на фоне роста прибылей компаний стал богат на эмитентов, предлагающих высокую дивидендную доходность. С учетом снижения ставок по депозитам и доходностей на рынке ОФЗ и среди первоклассных заемщиков, одни только дивиденды, без учета потенциала роста курсовой стоимости акций, могут принести более высокие прибыли по сравнению с покупкой облигаций тех же компаний.