Добавлен: 23.05.2023

Просмотров: 174

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические основы налогообложения

1.1. Понятие и принципы налогообложения

1.2. Прямые налоги в РФ, их характеристика

1.3. Косвенные налоги в РФ, их характеристика

Глава 2. Роль прямого и косвенного налогообложения в пополнении бюджета РФ

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

Основные виды косвенных налогов

- Акциз — вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, алкоголь и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённые услуги.

- Налог на добавленную стоимость — вид косвенного налога; форма изъятия в бюджет части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина — вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог — вид косвенного налога, связанный с охраной окружающей среды.

Как прямые, так и косвенные налоги имеют и свои хорошие стороны и свои недостатки, а потому ни те, и не другие не заслуживают безусловного предпочтения. Оба вида налогов одинаково необходимы в податных системах. Прямые налоги более ясно напоминают гражданам об их податной обязанности перед государством и дают возможность к более сильному обложению зажиточных классов общества. При сравнительной простоте организации и дешевизне взимания, прямые налоги являются и более справедливыми с принципиальной точки зрения, так как они дают более возможности сообразоваться непосредственно с податной способностью плательщиков. Но высокие прямые налоги переносятся плательщиками с большим трудом, и одним прямым обложением невозможно добыть всех потребных для государственного хозяйства средств.

Главное достоинство косвенных налогов заключается в их высоких фискальных качествах, которыми объясняется широкое распространение и сильное развитие этих налогов.

Главную часть косвенных налогов составляют налоги с потребления разных предметов.

Взимание налогов на предметы потребление представляет несколько видов:

1) Оно может практиковаться в виде акцизов, т. е. налогов на предметы внутреннего производства. При этом может быть облагаемо производство известных предметов, или торговля ими, или, наконец, самое их потребление.

2) В виде таможенных пошлин, т. е. налога на товары, перевозимые через границу государства.

3) Государство может облагать предметы потребление посредством удержание за собою права монопольного производства, монополия торговли или ввоза известных предметов из-за границы.

Глава 2. Роль прямого и косвенного налогообложения в пополнении бюджета РФ

2.1. Поступления основных налогов в бюджетную систему РФ

В 2016 г. доходы бюджета расширенного правительства превысили объемы 2015 г. как в абсолютном (на 1253 млрд руб.), так и в относительном выражении на 0,5 п.п. ВВП (табл. 1). Расходы бюджета расширенного правительства выросли на 0,8 п.п. ВВП при их увеличении в абсолютном выражении на 1581 млрд руб. Бюджет расширенного правительства в 2016 г. сведен с несколько большим дефицитом по сравнению с уровнем предыдущего года (3,7% ВВП в 2016 г. против 3,4% ВВП в 2015 г.). Следует отметить, что объем дефицита в 2015-2016 гг. многократно превзошел его объемы в 2013-2014 гг. как в абсолютном, так и в относительном выражении.

Таблица 1

Основные параметры бюджета расширенного правительства РФ в 2012-2016 гг.[1]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016 г. относительно 2015 г., п.п. ВВП |

||||||

|

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

||

|

Доходы |

23 089 |

34,5 |

24 082 |

33,9 |

26 371 |

33,3 |

26 494 |

31,8 |

27 747 |

32,3 |

0,5 |

|

Расходы |

22 826 |

34,1 |

24 931 |

35,1 |

27 216 |

34,4 |

29 308 |

35,2 |

30 889 |

36,0 |

0,8 |

|

Дефицит (-) / Профицит(+) |

263 |

0,4 |

-849 |

-1,2 |

-845 |

-1,1 |

-2814 |

-3,4 |

-3 142 |

-3,7 |

-0,3 |

|

Справочно: ВВП, млрд руб. |

66 927 |

71 017 |

79 200 |

83 233 |

85 881 |

- |

|||||

Анализ основных параметров бюджета расширенного правительства показывает, что в 2016 г. рост государственных расходов относительно 2015 г. был более сдержанным: при росте доходной части на 0,5 п.п. ВВП расходы выросли на 0,8 п.п. ВВП, в то время как в 2015 г. увеличение государственных расходов на 0,8 п.п. ВВП произошло при падении доходов на 1,5 п.п. ВВП. Тем не менее опережающий рост расходов по сравнению с динамикой доходов привел к увеличению размера дефицита бюджетной системы в 2016 г. Наметившаяся тенденция актуализирует вопрос об ограничении дальнейшего роста дефицита бюджета расширенного правительства для предотвращения появления существенных рисков для бюджетной и макроэкономической стабильности.

Рассмотрим поступления основных налогов в бюджетную систему РФ.

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне предыдущего года (табл. 2). В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора (далее - условно «нефтегазовые доходы»), продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1-0,2 п.п. ВВП (на 1,0-2,0%). Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост - на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Таблица 2

Поступления основных налогов в бюджет расширенного правительства Российской Федерации в 2012-2016 гг., % ВВП[2]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016 г. относительно 2015 г. |

||

|

п.п. ВВП |

реальный прирост, % |

||||||

|

Уровень налоговой нагрузки |

32,1 |

31,6 |

31,1 |

29,0 |

29,1 |

0,1 |

-2,0 |

|

Налог на прибыль |

3,5 |

2,9 |

3,0 |

3,1 |

3,2 |

0,1 |

1,1 |

|

НДФЛ |

3,4 |

3,5 |

3,4 |

3,4 |

3,5 |

0,1 |

2,0 |

|

Страховые взносы |

5,8 |

6,2 |

6,0 |

6,4 |

7,0 |

0,6 |

7,1 |

|

НДС |

5,3 |

5,0 |

5,0 |

5,1 |

5,3 |

0,2 |

2,4 |

|

Акцизы |

1,3 |

1,4 |

1,4 |

1,3 |

1,6 |

0,3 |

20,4 |

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

-0,5 |

-13,9 |

|

Таможенные пошлины и сборы |

7,4 |

7,0 |

6,9 |

4,0 |

3,0 |

-1,0 |

-25,0 |

В налогообложении нефтегазового сектора произошел ряд изменений. В течение 2016 г. базовая ставка экспортной пошлины на сырую нефть не была снижена, как предполагалось, до 36%, а была сохранена на уровне 42%. Снижение ставки до 30% запланировано только на 2017 г. В ходе реализации налогового маневра с 1 января 2016 г. увеличена базовая ставка НДПИ на нефть с 766 до 857 руб. за 1 т. Одновременно с данным изменением было увеличено с 530 до 559 значение коэффициента Кндпи, который используется для расчета показателя, характеризующего особенности добычи нефти. Сюда же следует отнести и плановое увеличение значения корректирующего коэффициента Ккм с 4,4 до 5,5 в отношении газового конденсата. Кроме того, в расчет налога в отношении природного газа был включен коэффициент, который характеризует экспортную доходность единицы условного топлива (Кгп) добытого углеводородного сырья. В течение 2016 г. его базовое значение составляло 0,7317 и приравнивалось к 1 для отдельных категорий налогоплательщиков. Данное решение имело целью изъятие дополнительного дохода, возникшего вследствие положительного девальвационного эффекта при снижении курса рубля у экспортеров природного газа.

Несмотря на то что налоговый маневр предполагал замещение доходов, выпадающих от снижения экспортной пошлины на нефть и нефтепродукты, поступлениями от увеличения ставок по НДПИ на нефть, внешнеэкономическая конъюнктура привела к тому, что сборы по нефтегазовым доходам в долях ВВП упали (табл. 3).

Таблица 3

Объем поступлений вывозных пошлин на энергоносители и НДПИ в 2012-2016 гг., % ВВП[3]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

|

Вывозные пошлины на энергоносители |

6,1 |

5,7 |

5,8 |

3,3 |

2,3 |

|

на нефть сырую |

3,7 |

3,3 |

3,3 |

1,7 |

1,2 |

|

на товары, выработанные из нефти |

1,7 |

1,7 |

1,9 |

0,9 |

0,5 |

|

на газ природный |

0,6 |

0,7 |

0,6 |

0,7 |

0,6 |

Основной вклад в падение нефтегазовых доходов внесло снижение цен на нефть марки Urals, которое не было в итоге компенсировано ни ослаблением рубля, ни индексацией базовой ставки НДПИ (рис. 1). Фактическая ставка НДПИ составила в 2016 г. в среднем чуть более 3000 руб. за тонну при почти 3500 руб. за тонну в 2015 г.

Рис. 1. Динамика фактической налоговой ставки по НДПИ, цена нефти марки Urals и значения курса доллара США в январе 2013-2016 гг.

Налог на добавленную стоимость на товары, реализуемые на территории РФ («внутренний НДС»), несколько увеличился в 2016 г. в долях ВВП (на 0,2 п.п.), а по товарам, ввозимым на территорию России, вернулся на уровень 2014 г. (табл. 4). Для России остается характерной большая собираемость НДС по ввозимым товарам, чем по произведенной продукции внутри страны, а также тенденция к увеличению эффективной ставки НДС, которая постепенно возвращается к уровню 2012 г.

Таблица 4

Динамика конечного потребления, импорта и поступлений НДС в бюджетную систему РФ в 2012-2016 гг., % ВВП[4]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Доходы от НДС |

5,7 |

5,0 |

5,0 |

5,1 |

5,3 |

|

НДС на товары, реализуемые на территории РФ |

3,0 |

2,6 |

2,8 |

2,9 |

3,1 |

|

НДС на товары, ввозимые на территорию РФ |

2,7 |

2,4 |

2,2 |

2,1 |

2,2 |

|

Эффективная ставка НДС, % |

8,1 |

6,8 |

7,0 |

7,3 |

7,7 |

|

Эффективная ставка НДС на товары, реализуемые на территории РФ |

6,0 |

5,0 |

5,4 |

6,0 |

6,3 |

|

Эффективная ставка НДС на товары, ввозимые на территорию РФ |

13,1 |

11,2 |

10,8 |

10,4 |

10,8 |

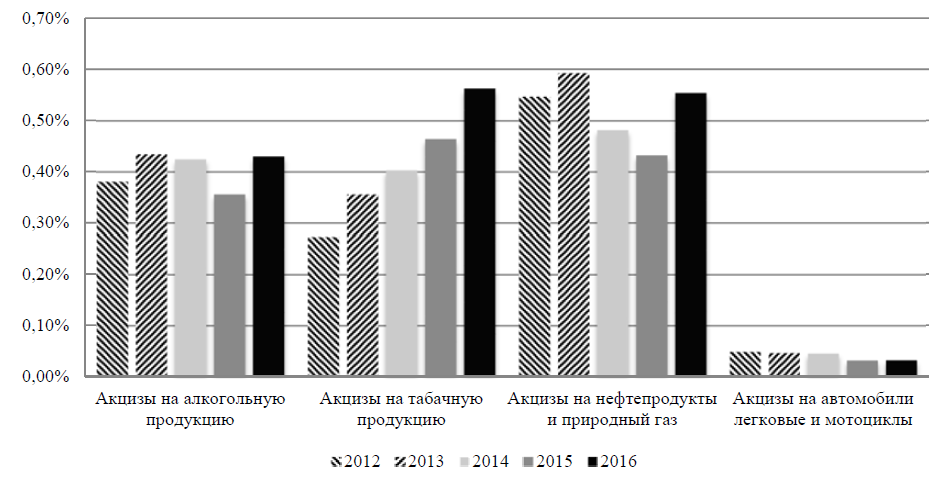

В 2016 г. акцизы, измеренные в долях ВВП, прекратили падение и даже превысили уровень относительно благополучного 2013 г. Как видно из рис. 2, в прошедшем году выросли поступления во всех основных группах подакцизных товаров. Акцизы на табачную продукцию увеличились на 0,1 п.п. ВВП и остались основной подакцизной группой. Выросли поступления по акцизам на нефтепродукты и природный газ (на 0,12 п.п. ВВП). Развернулся тренд по поступлениям и для акцизов на алкогольную продукцию (+0,07 п.п. ВВП в 2016 г.). Акцизные доходы от продажи легковых автомобилей и мотоциклов практически не изменились и продолжили составлять незначительную часть поступлений.

Рис. 2. Поступления акцизов за 2012-2016 гг. по группам подакцизных товаров, % ВВП[5]

Наблюдавшаяся динамика по акцизам связана с тем, что в 2016 г. индексации в наибольшей степени подверглась табачная продукция (в частности, на сигареты и папиросы акциз вырос с 960 до 1250 руб. за 1000 шт. и с 11 до 12% от расчетной стоимости). Для алкогольной продукции либо роста ставки не было (для крепких напитков), либо он был незначительным (для вин, сидра, медовухи и пуаре составлял 1 руб. на литр продукции, для пива - 2 руб. на литр продукции). При этом падение натуральных объемов реализации алкогольной продукции замедлилось для всех ее видов.