Файл: Управление дебиторской задолженностью организаций индустрии гостеприимства..pdf

Добавлен: 25.06.2023

Просмотров: 81

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРЕДПРИЯТИИ

1.1. Понятие и виды дебиторской задолженности предприятия

1.2. Цели, задачи и методы управления дебиторской задолженностью предприятия

ГЛАВА 2. ОЦЕНКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРЕДПРИЯТИИ РЕСТОРАННОГО БИЗНЕСА ООО «ВЕГА»

2.1. Краткая характеристика предприятия

2.2. Анализ дебиторской задолженности ООО «Вега»

2.3. Оценка вероятности безнадежных долгов и определение резерва по сомнительным долгам

2.4. Баланс дебиторской и кредиторской задолженности

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОКРАЩЕНИЮ ПЕРИОДА ОБОРОТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ООО «ВЕГА»

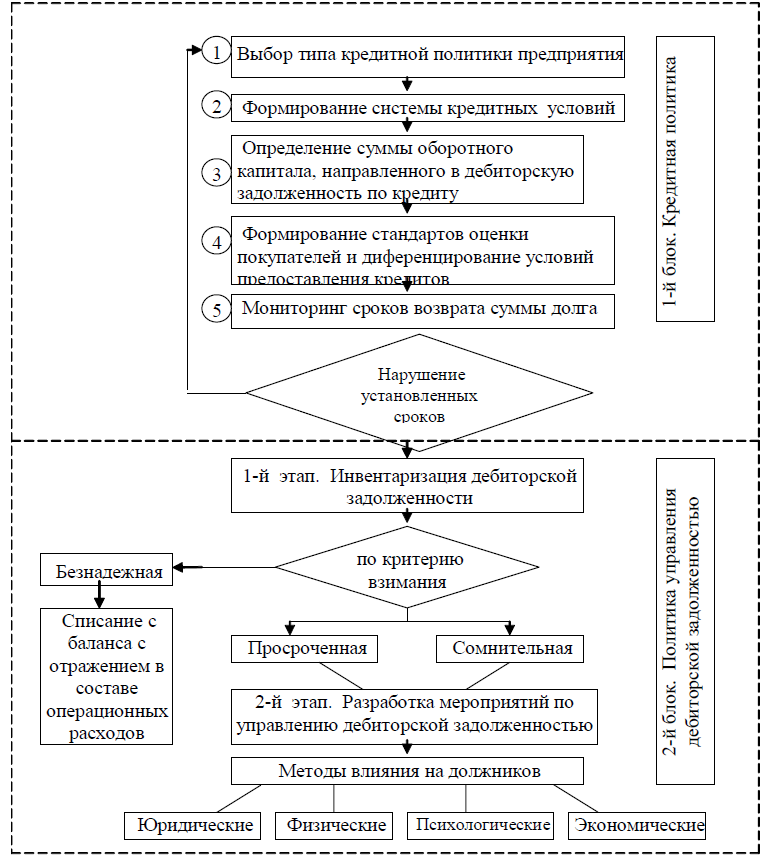

Следующим этапом кредитной политики является формирование системы кредитных условий, основными из которых являются: срок предоставления кредиту; размер предоставляемого кредита; система штрафных санкций за просрочку выполнения обязательств покупателями; система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. Не менее важным является определение возможной суммы оборотного капитала, направленного в дебиторскую задолженность.

Рисунок 1. Алгоритм управления дебиторской задолженностью[15]

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредитов дает возможность определения системы характеристик, оценивающих кредитоспособность отдельных групп покупателей; формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей; выбора методов оценки кредитоспособности покупателей; группирования покупателей по уровню кредитоспособности; дифференциации кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Мониторинг сроков возврата суммы долга осуществляется в пределах построения общей системы финансового контроля и предусматривает проверку договорных сроков текущей дебиторской задолженности, при нарушении которых возникает необходимость перехода ко второму блоку. Второй блок управления дебиторской задолженностью возникает при условии, если сроки и стандарты, установленные предприятием, нарушены. При условии нарушения договорных обязательств, срочная дебиторская задолженность превращается в просроченную. Поэтому именно на этом этапе логическим является переход ко второму блоку управления дебиторской задолженностью — управлению дебиторской задолженностью, которая не предусмотрена предприятием. В отличие от первого блока, где дебиторская задолженность подчиняется руководству предприятия, этот блок характеризуется неуправляемостью дебиторской задолженности и спонтанным возникновением. Именно второй блок является важным для коммунальных предприятий, поскольку дебиторская задолженность в этой сфере формировалась годами и ее возврат или хотя бы упорядочение является важной задачей руководства таких предприятий[16].

Воплощение комплекса мероприятий, которые предусматривает второй блок, необходимо начать с этапа инвентаризации дебиторской задолженности, который предусматривает возможности ее возврата предприятию. Базируясь на ранее приведенной классификации, на этом этапе выделяют безнадежную, сомнительную и просроченную дебиторскую задолженность.

Второй этап управления предусматривает разработку мероприятий по сокращению или взысканию просроченной или сомнительной дебиторской задолженности. При этом могут использоваться разнообразные методы управления дебиторской задолженностью: юридические (претензионная работа); экономические (санкции, штрафы, пени, неустойки); психологические (напоминания; переговоры); физические (арест имущества) [17].

Проведенное исследование позволяет сделать выводы, что дебиторская задолженность – это обязательства юридических, физических лиц, других контрагентов перед данным хозяйствующим субъектом; она является частью активов предприятия; рассматривается как средства, изъятые из оборота хозяйствующего субъекта и переданные контрагенту в качестве кредита. Управление дебиторской задолженностью на предприятии позволяет оптимизировать ее величину, исключая необоснованный вывод средств из оборота, обеспечить своевременный возврат долгов покупателями и заказчиками.

ГЛАВА 2. ОЦЕНКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРЕДПРИЯТИИ РЕСТОРАННОГО БИЗНЕСА ООО «ВЕГА»

2.1. Краткая характеристика предприятия

ООО «Вега» - предприятие сферы общественного питания г. Екатеринбурга. Услуги общественного питания предоставляются на базе ресторана «Вега».

Организационно-правовая форма предприятия – Общество с ограниченной ответственностью. Общество с ограниченной ответственностью «Вега» образовано в 2008 г. Организационная структура управления предприятием представлена в Приложении 1.

ООО «Вега» - организация, управление которой построено на основе линейно-функционального принципа. Все полномочия – прямые (линейные), они идут от высшего звена управления к низшему.

Для анализа основных экономических показателей деятельности предприятия было исследовано их изменение за 2014-2016 гг. и представлено в Приложении 2. В 2016 г. выручка от продаж увеличилась по сравнению с 2014-2015 гг. и составила 166 800 тыс. руб., что на 27,68 % больше чем в 2014 г. и на 28,09 % больше чем в 2015 г. Следует отметить такой положительный факт в деятельности предприятия, как сокращение затрат на 1 рубль выручки в 2016 г.: относительно уровня 2014 г. этот показатель сократился на 7,60 %, относительно уровня 2015 г. – на 8,6 %. Основная деятельность предприятия в 2016 г. является прибыльной, прибыль от продаж в 2016 г. составила 25 000 тыс. руб. Размер полученной в 2016 г. прибыли выше аналогичного показателя 2014 г. на 275,94 %, показателя 2015 г. – на 169,11 %. Рост прибыли от реализации продукции объясняется тем, что при росте выручки относительно показателя 2015 г., полная себестоимость продаж увеличилась менее существенно. Положительным в работе предприятия является рост рентабельности продаж: в 2016 г. данный показатель составил 14,99 %, что на 9,9 п.п. выше, чем в 2014 г. и на 7,86 п.п. выше показателя 2015 г.

2.2. Анализ дебиторской задолженности ООО «Вега»

Большая часть дебиторской задолженности ООО «Вега» образуется в результате предоставления услуг кейтеринга.

Состав и структура дебиторской задолженности предприятия представлен в таблице 1.

Таблица 1

Анализ состава и структуры дебиторской задолженности

|

Состав дебиторской задолженности |

На 31.12.2015 |

На 31.12.2016 |

Изменение |

|||

|

Тыс. руб. |

Удельный вес в общей сумме, процента |

Тыс. руб. |

Удельный вес в общей сумме, процента |

Тыс.руб. |

Удельного веса |

|

|

Расчеты с покупателями |

2180 |

24,56 |

4670 |

17,84 |

2490 |

-6,72 |

|

Векселя полученные |

- |

- |

40 |

0,15 |

+40 |

+ 0,15 |

|

Прочая дебиторская задолженность |

6700 |

75,44 |

21470 |

82,01 |

14770 |

6,57 |

|

Итого |

8880 |

100,00 |

26180 |

100,00 |

17300 |

- |

Анализ данных, представленных в таблице позволяет отметить, что дебиторская задолженность увеличилась на 17 300 тыс.руб., или на 194,82 %. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями за товары сократился с 24,56 % до 17,84 %. Образование дебиторской задолженности покупателей обусловлено тем, что ООО «Вега» осуществляет оказание услуг кейтеринга с рассрочкой платежа. Удельный вес прочей дебиторской задолженности, напротив, увеличился с 75,44 % до 82,01 %. Хотя и незначительно, но все же оказывало влияние на состав и структуру дебиторской задолженности векселя. Если на начало 2016 г. расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тыс. руб., удельный вес этой суммы в общей сумме задолженности составил 0,15 %.

2.3. Оценка вероятности безнадежных долгов и определение резерва по сомнительным долгам

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения: долгосрочная дебиторская задолженность от 1 года до 2,5 лет; краткосрочная дебиторская задолженность от 1 до 12 месяцев.

Таблица 2.2

Дебиторская задолженность по срокам её возникновения

в ООО «Вега»

|

Статьи дебиторской задолженности |

Долгосрочная дебиторская задолженность |

Краткосрочная дебиторская задолженность |

Итого Тыс. Руб. |

||||||

|

От 1 до 2,5 лет |

от 1,5 до 2 лет |

от 2 до 2,5 лет |

свыше 2,5 лет |

до |

От |

От 6 до 9 месяцев |

От 9 до 12 |

||

|

Расчеты с покупателями и заказчиками |

- |

- |

- |

- |

1260 |

1400 |

2010 |

- |

4670 |

|

Векселя к получению |

- |

- |

- |

- |

10 |

10 |

20 |

- |

40 |

|

Прочая дебиторская задолженность |

- |

- |

- |

- |

5720 |

6320 |

9430 |

21470 |

|

|

Итого: |

- |

- |

- |

- |

6990 |

7730 |

11460 |

- |

26180 |

Из данных таблицы 2 видно, что долгосрочная дебиторская задолженность, платежи по которой ожидаются в течении более чем через 12 месяцев после отчетной даты, у предприятия отсутствует.

В структуре краткосрочной дебиторской задолженности:

- задолженность до 3-х месяцев составляет 26,7 % (6 990 / 26 180 * 100% = 26,7%);

- задолженность от 3-х до 6 месяцев составляет 29,5 % (7 730 / 26 180 * 100% = 29,5%);

- задолженность от 6 до 9 месяцев составляет 43,8 % (11 460 / 26 180 * 100 % = 43,8%).

Из таблицы видно, что имеется задолженность с довольно длительными сроками – от 6 до 9 месяцев.

Информация о просроченных долгах дебиторов представлена в таблице 3.

Таблица 3

Информация о распределении задолженности клиентов

ООО «Вега» по временным периодам на 31.12.2016 г., руб.

|

Организация |

Число дней просрочки |

|||||

|

1—10 |

11—30 |

31—45 |

45—60 |

60-90 дней |

Более 90 дней |

|

|

ООО «Арго» |

150 000 |

|||||

|

ООО «Берта» |

143 000 |

|||||

|

ООО «Вларт» |

230 400 |

|||||

|

ООО «Крон» |

143 800 |

|||||

|

ООО «Прим-Лайт» |

2 637 800 |

|||||

|

ООО «Райм» |

1 094 740 |

|||||

|

Итого |

- |

293 000 |

230 400 |

143 800 |

3 732 540 |

- |

По данным табл. 3 видно, что всего на 31.12.2016 г. просроченная задолженность составила 4 399,74 тыс.руб., в том числе:

- просроченная на 11-30 дней - 293 тыс.руб., или 6,66 % от всей просроченной задолженности;

- просроченная на 31-45 дней – 230,40 тыс.руб., или 5,24 % от просроченной задолженности;

- просроченная на 45-60 дней – 143,80 тыс.руб., 3,27 % от просроченной задолженности;

- просроченная более, чем на 60 дней – 3 732,54 тыс.руб., 84,84 % от всей просроченной задолженности.

Сомнительной считается дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таким образом, в ООО «Вега» к сомнительной можно отнести задолженность в размере 4 399,74 тыс.руб., или 16,81 % от всей дебиторской задолженности на 31.12.2016 г.

В качестве основы формирования резерва по сомнительным долгам в бухгалтерском учете взята методика, изложенная в Налоговом кодексе (ст. 266 НК РФ):

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности – такая задолженность в ООО «Вега» на 31.12.2016 г. отсутствует;