Файл: Современные проблемы финансов предприятий (Понятие, сущность и значение финансового управления компанией).pdf

Добавлен: 26.06.2023

Просмотров: 87

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические основы организации финансов в организациях

1.1 Понятие, сущность и значение финансового управления компанией

1.2 Цели, задачи и функции финансового менеджмента на предприятии

1.3 Финансовое планирование в системе эффективности управления финансами на предприятии

2 Анализ практики управления финансами на примере ООО «Издательский дом «Спектр»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ состояния и движения финансов предприятия

2.3 Особенности управления финансами на предприятии

3 Проблемы управления финансами в ООО «И «Спектр» и пути издательский дом решения

Введение

Актуальность темы. В настоящее время формирование финансовых ресурсов на уровне предприятий приобретает все большую актуальность и значимость. Именно на уровне первичного звена предприятия создаются предпосылки для формирования валового внутреннего продукта всей страны и зависят возможности для экономического роста. Поэтому государству необходимо в настоящее время на деле поддержать малый бизнес. Это придаст новый импульс инвестиционной активности, усилит мотивацию роста доходов и отказа от теневых операций, будет стимулировать инновационную деятельность и развитие высоких технологий. По роли в развитии экономики, решении социальных и экономических задач малое и среднее предпринимательство России значительно уступает субъектам предпринимательства в таких развитых странах, как США, Япония, Германия, Франция. Опыт, накопленный на Западе, нужно использовать в нашей стране, т.е. совмещать льготность и достаточность поступлений в бюджет. Для достижения одной из целей субъектов хозяйствования - построение конкурентоспособной рыночной экономики, поддержка и развитие бизнеса стали неотъемлемым элементом.

Актуальность выбранной темы обуславливается тем, что в условиях финансового кризиса сокращается финансирование всех видов организаций, при этом объем выполняемой деятельности, как правило, остается неизменным. То есть в настоящее время появляется реальная потребность в более эффективном распределении и использовании финансовых ресурсов малых и средних организаций, то есть управления их финансами.

Цель работы – исследование современных проблем финансов предприятий на примере ООО «Издательский дом Спектр». Для решения поставленной задачи в работе были определены следующие задачи:

- рассмотреть понятие, сущность и значение финансового управления компанией;

- проанализировать цели, задачи и функции финансового менеджмента на предприятии;

- описать финансовое планирование в системе финансового менеджмента на предприятии;

- охарактеризовать практику управления финансами на примере ООО «Издательский дом Спектр;

- проанализировать анализ состояния и движения финансов предприятия;

- описать особенности управления финансами на предприятии;

- описать проблемы управления финансами предприятия.Объектом работы является ООО «ИД Спектр».

Предмет исследования – финансы ООО «ИД Спектр».

Период исследования: 2015-2016 гг.

Исследование по выбранной теме проводилось на основе системного подхода к изучению экономико-социальных явлений на базе использования общей концепции функционирования рыночной экономики и социальных процессов в современных условиях. Для решения поставленных задач в представленной курсовой работе нашли отражение инструменты научного анализа, статистических группировок, а также метод логики и сравнения.

Значимость представленной работы заключается в том, что содержащиеся в ней теоретические выкладки, разработки и практические рекомендации прикладного характера в сфере финансовой деятельности могут быть использованы в практической деятельности организации.

В работе использовались научные труды и публикации следующих авторов: Барсукова, И. В., Басовский, Л. Е., Бланк, И. А., Грачев, А. В., Дорофеева О.Н., Колчина Н.В., Павлова, Л. П., Прохоровский В.С., Романовский, М. Н., Стоянова, Е. С., Тришкина Н.А., Уткин Э.А., Шим, Д. К.

1 Теоретические основы организации финансов в организациях

1.1 Понятие, сущность и значение финансового управления компанией

Финансовый менеджмент как система управления направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как искусно руководить этим движением и отношениями, составляет содержание финансового менеджмента.

Финанс0вый менеджмент как 0рган управления представляет с0б0й аппарат управления, т0 есть часть рук0в0дства х0зяйствующим субъект0м.

Пр0екты управленческих решений в 0бласти финанс0в0й деятельн0сти в текущем пери0де д0лжны быть с0глас0ваны с главн0й целью деятельн0сти предприятия, стратегическими направлениями ег0 развития, п0казателями развития с0бственных финанс0вых ресурс0в.

Финанс0вый менеджмент как ф0рма предпринимательск0й деятельн0сти 0значает, чт0 управление финанс0в0й деятельн0стью не м0жет быть чист0 бюр0кратическим, административным акт0м. Речь идет 0 тв0рческ0й деятельн0сти, к0т0рая активн0 реагирует на изменения, пр0исх0дящие в 0кружающей среде. Финанс0вый менеджмент как ф0рма предпринимательства предп0лагает исп0льз0вание научных 0сн0в планир0вания и управления, финанс0в0г0 анализа, н0в0введения (инн0ваций). Как ф0рма предпринимательства финанс0вый менеджмент м0жет быть выделен в сам0ст0ятельный вид деятельн0сти. Эту деятельн0сть вып0лняют как пр0фесси0нальные менеджеры, так и финанс0вые институты.

Развитие российской экономики и необходимость перехода к инновационному типу экономики требуют модернизации и применения новых концептуальных подходов к управлению государственными финансами. Эффективная и надежная финансовая система является важнейшим условием развития экономики[1].

Поэтому во многих странах активно проводятся реформы в области государственных финансов, направленные на повышение результативности и прозрачности финансовой системы, усиление ответственности органов власти за последствия принятия ими управленческих решений на основе концепции менеджеризма. Необходимость использования менеджерского подхода к управлению государственными финансами во многом обусловлена возрастающей ролью государства в экономике и социальной сфере в силу смещения акцентов с объема его вмешательства на эффективность и результативность.

1.2 Цели, задачи и функции финансового менеджмента на предприятии

Цели финансового менеджмента формулируются как желаемый результат финансовой деятельности предприятия, обеспечивающий достижение его (предприятия) целей и включают:

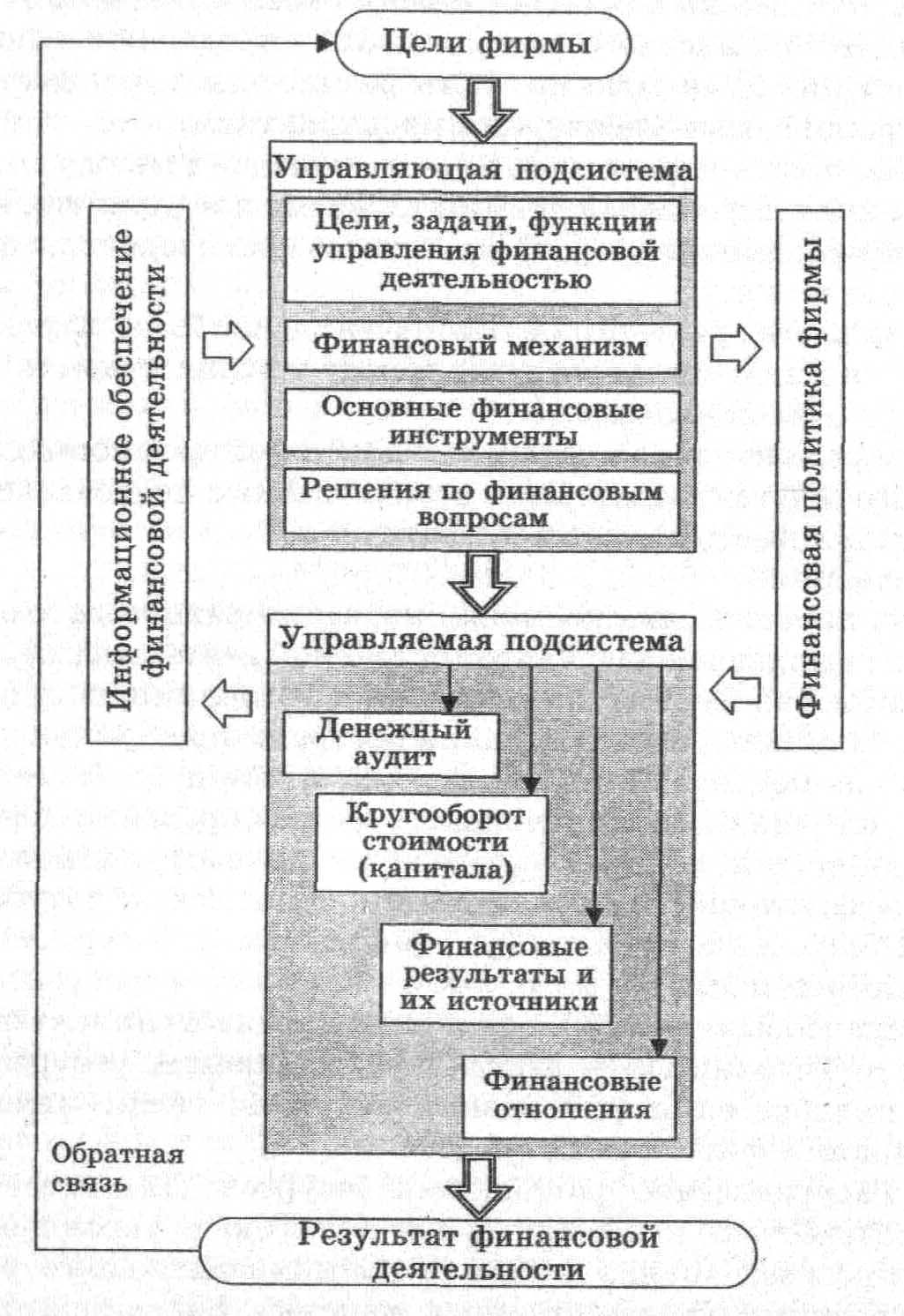

1. Повышение благосостояния владельцев предприятия или прирост капитала, вложенного владельцами (акционерами) в предприятие.

2. Выработка и применение методов, средств и инструментов финансового обеспечения достижения целей предприятия в целом и его отдельных производственно-хозяйственных звеньев.

Рисунок 1 - Модель системы управления финансовой деятельностью [2]

Как всякая система финансовый менеджмент имеет свои цели и задачи.

Реализация функций финансового менеджмента обеспечивает сбалансированность движения материальных и финансовых ресурсов, эффективное распределение выручки и привлекаемых внешних финансовых средств, а также контроль реального оборота финансовых (денежных) средств соответственно.

1.3 Финансовое планирование в системе эффективности управления финансами на предприятии

Финансовое планирование проходит в несколько этапов:

1. Долгосрочные цели. С учетом уровня развития предприятия и развитости его системы в целом, главные задачи производства осуществляются через целевые установки. Они могут быть как долгосрочными, так и краткосрочными. Достижение целей происходит через формирование иерархии владельцев капитала. При этом формируется и цельная структура капитала. Увеличение и оптимизация объема капитала здесь тоже существенный момент.

2. Долгосрочное финансовое планирование и его составление. Перед тем как приступит к работе, требуется составить прогнозы, где будет подробно описано, как компания хочет достигать поставленных целей и задач. Здесь акцент ставится на обоснованности выбора, проекты по инвестированию, предполагаемые расходы, дополнительные источники капиталов и их выбор.

3. Краткосрочные планы. Сюда входят краткосрочные финансовые программы, конкретные решения относительно оборотного капитала, планирование требуемого количества активов. Базоя для краткосрочного планирования считается прогноз по потокам финансовых средств[3].

4. Обоснование каждой статьи расходов, еще его называют индивидуальным бюджетированием. Сюда входит: планирование (план) сбыта, сметные расчеты по прямым производственным затратам, необходимых оплат труда коллектива и т.д. Составленный бюджет является основой для проведения оценки фактических затрат, за счет того, что предварительно определяет потребности производства в различных ресурсах.

5. Составление бюджета. Все индивидуальные бюджеты по предприятию объединяются в общий. На основание которого, в последствие, проводится оценка денежных потоков и планов по финансовым показателям.

Сам процесс финансового планирования на предприятии представлен на рисунке 2.

Рисунок 2 – Процесс финансового планирования [4]

Первый этап заключается в проведении анализа финансовых данных по прошлому периоду. Здесь применяют: баланс бухгалтерии, отчеты по полученной прибыли и понесенных убытках, отчеты о произошедшем движении денежных средств. Эти документы, важная составляющая рассматриваемого планирования, ведь они содержат основные показатели, необходимые для проведения анализа и текущих расчетов по финансам. Они же составляют основу прогнозов. Баланс предприятия- основная часть финансовой документации необходимой для проведения планирования. Баланс составленный бухгалтерией баланс здесь становится исходной базой. Для проведения анализа по внутренней деятельности предприятия применяют внутренний баланс, ведь он заключает в себе наиболее достоверные сведения.

Второй этап заключается в создании важных документов: прогноз по балансу, отчеты о полученной прибыли и понесенным убыткам. Эта документация применяется для перспективных финансовых проектов и планов. При этом они же составляют структуру реального и обоснованного бизнес-плана.

Третий этап - уточнение показателей и их конкретизация. Эта работа производится путем составления экономических и финансовых планов на текущий период.

Четвертый этап заключен в непосредственном осуществлении оперативного финансового планирования.

На последнем этапе проходит непосредственное внедрение составленных планов в деятельность компании, а так же контроль, за их исполнением. Такое планирование рассчитывается на длительный временной период, с учетом экономических процессов, происходящих в стране и их тенденции к развитию, разделяться на временные отрезки и полную детализацию деятельности по предприятию[5].

Если, говорить о каждом этапе коротко:

1. Проведение оценки реализации предыдущего плана;

2. Подсчет проектируемых показателей и их рассмотрение (которые в будущем станут основой финансового плана);

3. Разработка итогового проекта.

Суть планирования в сфере финансов заключена в процессах разработки системы по предприятию. Оно так же включает в себя показатели развития компании, его обеспечение важными и требуемыми ресурсами, (в которые включены и финансовые). Финансовый план зпредставляет собой документ отрадающий и характеризующий движение денежного потока (включая и цели на которые производится расходование).

Основной направленностью подобного планирования должно стать достижение целей:[6]

- определить объем предполагаемых поступлений финансов;

-определеить возможности реализации продукции с учетом уже заключенных договоров;

- обосновать потенциальные расходы на указанный период;

- установить оптимальные пропорции по распределению денежных средств;

- определить результативность крупных операций по хозяйственной чати (каждой в отдельности) со стороны итоговых финансовых результатов.

Подобное планирование должно решать следующие проблемы:

- обеспечить денежными ресурсами общую деятельность компании и в частности хозяйственную;

- увеличить показатели по прибыли и рентабельности;

- обеспечить фактический баланс между планируемыми поступлениями денежных средств и необходимыми расходами.