Файл: Особенности налогообложения налогом на прибыль кредитных организаций (Экономическая сущность прибыли банка, источники ее формирования, виды прибыли, факторы, ее определяющие).pdf

Добавлен: 26.06.2023

Просмотров: 429

Скачиваний: 10

СОДЕРЖАНИЕ

Глава 1. Теоретические основы формирования и распределения прибыли банка

1.2. Порядок налогообложения банка и общие положения налогообложения прибыли кредитных учреждений

Глава 2. Особенности налогообложения налогом на прибыль кредитных организаций

2.1 Специфика определения налоговой базы при уплате налога на прибыли

2.2. Расчет и анализ налоговых поступлений по налогу на прибыль

Глава 3. Направления совершенствования налогообложения кредитных организаций

3.1. Пути совершенствования налогообложения кредитных организаций

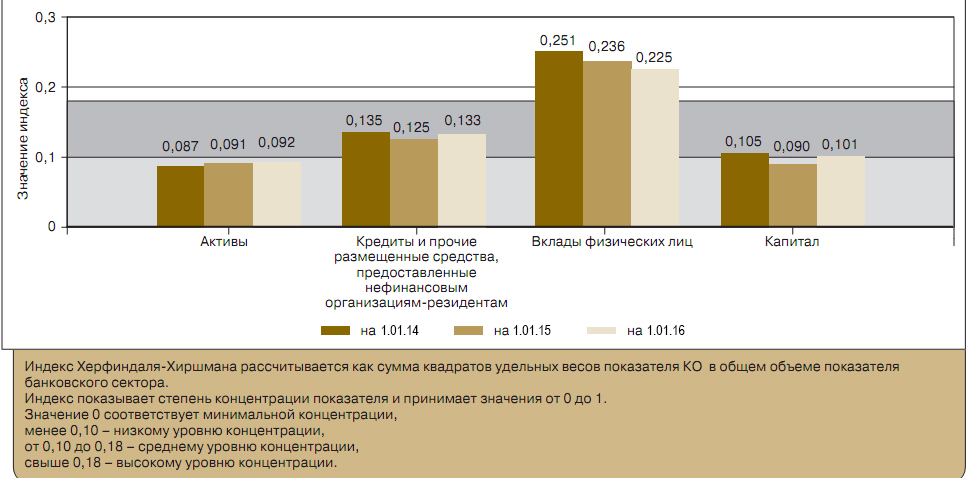

Рисунок 10. Российский банковский сектор: показатели концентрации[26]

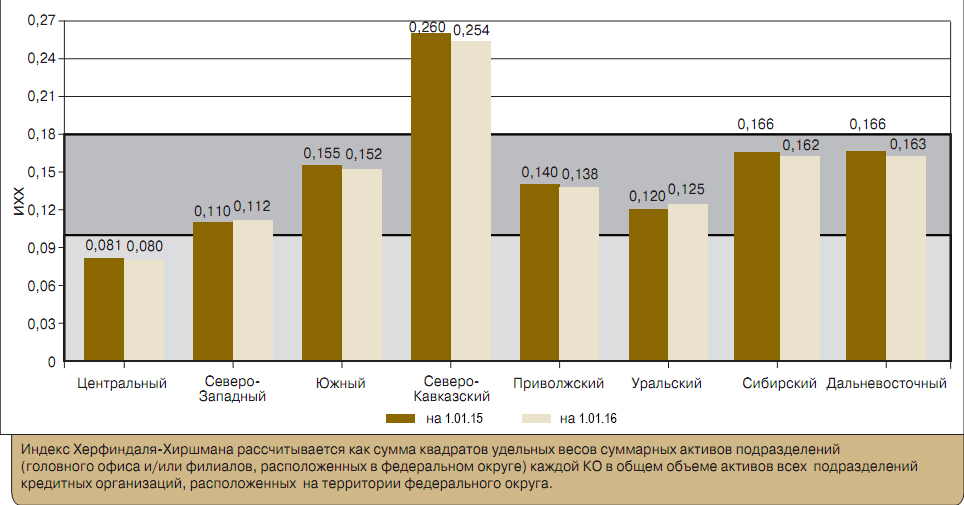

Рисунок 11. Концентрация активов в федеральных округах Российской Федерации (значения ИХХ)[27]

Современные проблемы, с которыми сталкиваются коммерческие банки при уплате налога на прибыль – это:

- высокая налоговая нагрузка на деятельность коммерческих банков (было бы целесообразно снизить ставку налога на прибыль для ряда банков, оказывающих стимулирующее влияние на экономическое развитие страны (группа Райффайзен, «ВТБ», «Банк Москвы» и ряд других);

- недоработанная нормативно – правовая база регулирования налогообложения коммерческих банков;

- недостаточная система налогового администрирования и контроля налогообложения прибыли коммерческих банков и проч.

К концу 2018 года необходимо решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций и коммерческих банков. В настоящее время эти правила являются недостаточно эффективными: с одной стороны, они не предотвращают уклонение от налогообложения путем неправомерного отнесения процентов на расходы, с другой стороны, являются трудоемкими и обременительными для добросовестных налогоплательщиков.

В качестве вывода отметим, что для повышения эффективности законодательства о налогах и сборах в области налога на прибыль организаций и коммерческих банков предполагается внесение ряда изменений, которые рассмотрим далее.

До конца 2018 года планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям оптимизации налоговой нагрузки:

Налог на прибыль организаций:

В настоящее время налог на прибыль снижен до 20%, при этом увеличения налоговой нагрузки не предполагается.

До конца 2018 года предполагается продолжить работу по совершенствованию налогообложения коммерческих банков. При этом, интересна ориентация на зарубежный опыт.

В качестве вывода по курсовой работе отметим, что проблемы налогообложения являются наиболее актуальными в современной отечественной экономической науке и практике. Налоги оказывают существенное влияние на характер экономических процессов в обществе. Это выражается в их воздействии на инвестиционную активность хозяйствующих субъектов, рост производства, безработицу, теневую экономику и т. д.

Налогообложение прибыли коммерческих банков, как и прочих организаций – юридических лиц, было подвержено влиянию мирового финансово – экономического кризиса. Ввиду основных проблем, среди которых высокая нагрузка на деятельность коммерческих банков, недоработанность нормативно – правовой базы и проч., необходим поиск путей решения сложившихся проблем.

Так, в трехлетней перспективе 2017 - 2020 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее - создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени.

Заключение

В налоговой системе устанавливаются такие ее обязательные элементы, как налоги (перечень взимаемых налогов), источники налогов, принципы и способы взыскания налогов, уровни изъятия налогов.

Таким образом, действующая в Российской Федерации налоговая система может быть определена многообразием взимаемых налогов и сборов.

Налоги - платежи, которые взимаются в обязательном порядке центральными и местными органами государственной власти с физических лиц и организаций.

Налог на прибыль организаций и коммерческих банков – Федеральный налог, который регулируется главой 25 НКРФ.

В развитии налога на прибыль и коммерческих банков, как было выяснено, можно выделить три этапа: 1991-1993 годы; 1993-2001 годы; 2001 год – настоящее время. В настоящее время основной налога на прибыль коммерческих банков является Глава 25 Налогового Кодекса РФ.

В рамках написания второй, практической главы, были изучены основы налогообложения прибыли на примере АО «Альфа-Банк».

АО «Альфа-Банк» является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

В рамках написания третьей главы было выяснено, что мировой финансово-экономический кризис оказал существенное влияние на все сферы экономики России, в том числе и на налоговую систему. Современная ставка налога на прибыль составляет 20%.

В завершении можно добавить, что современная налоговая система и, в частности, налог на прибыль, подвергаются дальнейшему реформированию и совершенствованию.

Список использованной литературы

- Гражданский кодекс Российской Федерации часть 2 (Принят Государственной Думой 22 декабря 1995 года) (ред. от 28.03.2017 № 39-ФЗ) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения 02.05.2018)

- Инструкция Банка России «Об обязательных нормативах банков» от 03.12.2012 № 139-И (ред. от 13.02.2017) (Зарегистрировано в Минюсте России 13.12.2012 № 26104) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_139494/ (дата обращения 02.05.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.10.2017 № 304-ФЗ) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 26.07.2017) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 02.05.2018)

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 18.07.2017) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 02.05.2018)

- Банковский менеджмент: учебник /коллектив авторов; под ред. д-ра экон. наук, проф. О.И. Лаврушина - 4-е изд., стер. – М.: КНОРУС, 2011. – 560 с.

- Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014. — 652 с.

- Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – 800 с.

- Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса. – М.: Пресса, 2016. - 203 с.

- Вешкин Ю. Г., Авагян Г.Л. Экономический анализ деятельности коммерческого банка: учеб. пособие. – 2-е изд., перераб.и доп. /Вешкин Ю.Г., Авагян Г.Л. – М.: Магистр: ИНФРА-М, 2016. – 432 с.

Глухов В.В., Дольде И.В. Налоги: теория и практика. - СПб., 2014. - 418 с.

Давыдов Я.О. Деньги. Кредит. Банки. - М.: АСТ, 2015.- 508 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник /Е.П.Жарковская. — 3-е изд., перераб. — М.: Издательство «Омега-Л, 2015. – 378 с.

- Ключевая ставка ЦБ РФ в 2018 году / Банки.ру / Режим доступа URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/ (дата обращения: 02.05.2018)

- Основные направления налоговой политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов // СПС «Гарант»

- Отзыв (аннулирование) лицензии на осуществление банковских операций / режим доступа URL: http://www.cbr.ru/Reception/Faq/dld_q_6_7028/ (Дата обращения: 02.05.2018.)

- Отчет о прибылях и убытках за 2016 год, АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/annual_report/return2010/ (дата обращения: 02.05.2018)

Пансков В.Г. Налоги и налоговая система РФ: учебник- М. Финансы и статистика, 2013. - 401 с.

Селезнев О.А. Налоги. - М.: АСТ, 2015. - 509 с.

- Федеров С. А. Перспективы развития налоговой системы РФ // И.Н.С.Э.И.- 2017 – С. 84

Приложение 1

Организационная структура АО «Альфа-Банк»

Приложение 2

Отчет о прибылях и убытках за 2017 год, АО «Альфа-Банк»[28]

|

№ |

Статья |

||

|

Данные за отчетный период |

Данные за соответствующий период прошлого года |

тыс. руб. |

|

|

1 |

Процентные доходы, всего, в том числе: |

71 084 054 |

74 330 793 |

|

1.1 |

От размещения средств в кредитных организациях |

3 039 408 |

6 558 894 |

|

1.2 |

От ссуд, предоставленных клиентам (некредитным организациям) |

62 027 704 |

61 743 203 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

6 016 942 |

6 028 696 |

|

2 |

Процентные расходы, всего, в том числе: |

28 062 462 |

39 272 321 |

|

2.1 |

По привлеченным средствам кредитных организаций |

4 608 609 |

13 779 627 |

|

2.2 |

По привлеченным средствам клиентов (некредитных организаций) |

20 730 665 |

24 253 281 |

|

2.3 |

По выпущенным долговым обязательствам |

2 723 188 |

1 239 413 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

43 021 592 |

35 058 472 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-10 750 250 |

-26 060 815 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-1 309 717 |

-1 679 525 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

32 271 342 |

8 997 657 |

|

6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

389 853 |

5 650 394 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-66 568 |

537 396 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

|

9 |

Чистые доходы от операций с иностранной валютой |

-2 188 530 |

-5 924 642 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

3 190 015 |

1 270 013 |

|

11 |

Доходы от участия в капитале других юридических лиц |

12 669 |

8 705 |

|

12 |

Комиссионные доходы |

15 804 769 |

12 312 106 |

|

13 |

Комиссионные расходы |

3 512 248 |

2 287 326 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-13 532 |

-68 168 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

|

16 |

Изменение резерва по прочим потерям |

-2 895 869 |

234 981 |

|

17 |

Прочие операционные доходы |

1 314 466 |

4 154 730 |

|

18 |

Чистые доходы (расходы) |

44 306 367 |

24 885 846 |

|

19 |

Операционные расходы |

35 130 616 |

25 568 789 |

|

20 |

Прибыль (убыток) до налогообложения |

9 175 751 |

-682 943 |

|

21 |

Начисленные (уплаченные) налоги |

4 530 010 |

1 471 416 |

|

22 |

Прибыль (убыток) после налогообложения |

4 645 741 |

-2 154 359 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

4 645 741 |

-2 154 359 |

-

Банк России принял решение снизить ключевую ставку на 25 б.п., до 8,25% годовых / ЦБ РФ / Режим доступа URL: http://www.cbr.ru/press/keypr/ (дата обращения: 02.05.2018) ↑

-

Ключевая ставка ЦБ РФ / Банки.ру / Режим доступа URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/ (дата обращения: 02.05.2018) ↑

-

Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014. – с. 152 ↑

-

Вешкин Ю.Г., Авагян Г.Л. Экономический анализ деятельности коммерческого банка: учеб. пособие. – 2-е изд., перераб.и доп. /Вешкин Ю.Г., Авагян Г.Л. – М.: Магистр: ИНФРА-М, 2016. – с. 266 ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – 800 с. – с. 245 ↑

-

Информационный портал Банки. Ру [Электронный ресурс]: Официальный сайт. Словарь банковских терминов. Прибыль банка. http://www.banki.ru/wikibank/pribyil_banka/ (дата обращения: 02.05.2018) ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 246 ↑

-

Информационный портал Банки. Ру [Электронный ресурс]: Официальный сайт. Словарь банковских терминов. Прибыль банка. http://www.banki.ru/wikibank/pribyil_banka/ (дата обращения: 02.05.2018) ↑

-

Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник /Е.П.Жарковская. — 3-е изд., перераб. — М.: Издательство «Омега-Л, 2015. – с. 325 ↑

-

Банковское дело: учебник /О.И.Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И.Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 230 ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 231 ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 235 ↑

-

Селезнев О.А. Налоги. - М.: АСТ, 2012. - с.44 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.10.2017 № 304-ФЗ) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Пансков В.Г. Налоги и налоговая система РФ: учебник- М. Финансы и статистика, 2013. - с.358 ↑

-

Федеральный закон от 26 ноября 2008 г. № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // СПС «Гарант», 2017 ↑

-

Банк России принял решение снизить ключевую ставку на 25 б.п., до 8,25% годовых / ЦБ РФ / Режим доступа URL: http://www.cbr.ru/press/keypr/ (дата обращения: 02.05.2018) ↑

-

Ключевая ставка ЦБ РФ / Банки.ру / Режим доступа URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/ (дата обращения: 02.05.2018) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.10.2017 № 304-ФЗ) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.05.2018) ↑

-

Давыдов Я.О. Деньги. Кредит. Банки. - М.: АСТ, 2015. - с.226 ↑

-

Словарь «New Palgrave Economic Dictionary». Перевод Эмиля Акопяна под редакцией Дмитрия Волкова. - М.: «Астрель», 2013. - с. 212 ↑

-

Качур О.В. Налоги и налогообложение. Учебное пособие. - М.: «Олива», 2016 - с. 128 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2017 году // ЦБ РФ. - 2017 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2017 году // ЦБ РФ. - 2017 ↑

-

Отзыв (аннулирование) лицензии на осуществление банковских операций / режим доступа URL: http://www.cbr.ru/Reception/Faq/dld_q_6_7028/ (Дата обращения: 02.05.2018г.) ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 году // ЦБ РФ.- 2017 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 году // ЦБ РФ.- 2017 ↑

-

Отчет о прибылях и убытках за 2017 год, АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/annual_report/return2010/ (дата обращения: 02.05.2018) ↑